1с комиссионная торговля учет у комиссионера. Бухгалтерский учет у комитента: проводки с примерами

Комиссионной торговлей называется процесс, когда поставщик/комитент передает товар с целью реализации посреднику/комиссионеру. Последний осуществляет продажу покупателю, отчитывается и передает выручку за проданный товар комитенту, получая комиссионные. Программа 1С 8.3 предоставляет возможность отражения такой торговли с точки зрения обеих сторон процесса.

Отчет комиссионера о продажах 1С (1С:Бухгалтерия 8.3)

Чтобы вести рассматриваемые нами учеты надо настроить подключение соответствующей функциональности, которые расположены в разделе «Главное/Настройки/Функциональность/Торговля». Возможность работы с «Отчетом комиссионера о продажах» обеспечивает флажок «Продажа товаров/услуг через комиссионеров/агентов». Данный флажок может быть неактивен, если такой отчет уже был создан.

Рисунок 1 – Установка функциональности для отображения торговли по комиссии

Наш отчет находится в «Продажи/Продажи».

Закладка «Главное» содержит следующие реквизиты и настройки:

- «Документ №» и «от» – № и дата отчета, полученные у посредника и подтверждающие факт совершения сделки.

Рисунок 2 – Главная закладка

Рисунок 2 – Главная закладка

- «Номер» и «от» содержат номер и дату регистрации отчета в системе, при этом номер формируется в программе автоматически.

- Реквизит «Организация» содержит наименование организации, со стороны которой ведется учет в программе, т.е. в данном случае мы рассматриваем учет со стороны комитента.

- В реквизите «Контрагент» следует из справочника «Контрагенты» выбрать контрагента, который является комиссионером.

- Реквизит «Договор» будет заполнен программой автоматом, если в «Контрагенте» указан такой элемент справочника «Контрагенты», у которого создан договор с посредником. Реквизит «Вид» в таком договоре имеет значение «С комиссионером/агентом на продажу».

Рисунок 3 – Ссылка «Договоры» в элементе справочника «Контрагенты»

Рисунок 3 – Ссылка «Договоры» в элементе справочника «Контрагенты»

Рисунок 4 – Реквизит «Вид договора»

Рисунок 4 – Реквизит «Вид договора»

- По ссылке «Счета расчетов с контрагентами» следует настроить счета.

Рисунок 5 – Настройки счетов расчетов

Рисунок 5 – Настройки счетов расчетов

- Группа реквизитов «Комиссионное вознаграждение»

содержит настройки способа расчета и процента, настройки счета затрат по комиссии и счета учета НДС, процента НДС и статьи затрат. Реквизит «Способ расчета»

может принимать одно из следующих значений:

- Не рассчитывается;

- % от разности сумм продажи и поступления;

- % от суммы продажи.

Рисунок 6 – Группа реквизитов «Комиссионное вознаграждение»

Рисунок 6 – Группа реквизитов «Комиссионное вознаграждение»

Если для реквизита «Способ расчета» установлено значение процента от разности сумм продажи/поступления, то сумма комиссии будет рассчитана следующим образом.

Разность значений реквизитов «Сумма» и «Сумма передачи» на закладке «Реализация», суммированная по всем номенклатурным позициям. Затем процент от полученного значения в размере, установленном в реквизите «% вознаграждения» на закладке «Главное». Рассмотрим сказанное на примере.

Рисунок 7 – Реквизиты «Сумма» и «Сумма передачи» по первому покупателю

Рисунок 7 – Реквизиты «Сумма» и «Сумма передачи» по первому покупателю

Рисунок 8 – Реквизиты «Сумма» и «Сумма передачи» по второму покупателю

Рисунок 8 – Реквизиты «Сумма» и «Сумма передачи» по второму покупателю

В нашем примере комиссия будет равна (складывается из разности сумм продаж и поступлений):

14 160 – 10 620 = 3 540 – разность по покупателю «Розничный покупатель»;

30 000 – 26 550 = 3 450 – разность по покупателю «Никитаева И.В.»;

3 540 + 3 540 + 3 450 = 10 530 – разность по всем покупателям;

10% от 10 530 = 1 053 рублей – искомая величина

В том числе НДС 18% = 18% от 1 053 = 160,63 рублей

Таким образом, комиссионное вознаграждение после вычета НДС равно 1 053 – 160,63 = 892,37 рублей

Рисунок 9 – Реквизит «Способ расчета» установлен в значение «Процент от …»

Рисунок 9 – Реквизит «Способ расчета» установлен в значение «Процент от …»

Если для «Способ расчета» установлено значение «Процент от суммы продажи», то сумма комиссии рассчитывается следующим образом:

Значение реквизита «Сумма» на закладке «Реализация» складывается по всем номенклатурным позициям. Затем ищется процент от полученного в размере, установленном в реквизите «% вознаграждения» на закладке «Главное».

В нашем примере комиссия будет равна:

14 160 + 14 160 + 30 000 = 58 320

10% от 58 320 = 5 832 рублей – Комиссионное вознаграждение

В том числе НДС 18% = 889,63 рублей

Таким образом, комиссионное вознаграждение без НДС равно 5 832 – 889,63 = 4 942,37 рублей

Рисунок 10 – Реквизит «Способ расчета» установлен в значение «Процент от суммы продажи»

Рисунок 10 – Реквизит «Способ расчета» установлен в значение «Процент от суммы продажи»

В «Реализации» отражена информация о переходе товаров или услуг от посредника конечным покупателям. Табличная часть сверху содержит их список, а нижняя – список реализованного по каждому покупателю, приведенных в верхней. В колонке «Дата СФ» должна указываться дата счета-фактуры, которая была выдана комиссионером покупателю. В «Сумме» и «Сумме передачи» находятся стоимости сбыта товара покупателю и передачи комиссионеру соответственно.

11 – Реализация

11 – Реализация

Показатели в колонках «Сумма вознаграждения» и «НДС вознаграждения» будут посчитаны автоматом в зависимости от настроек «% вознаграждения» и «% НДС» на закладке «Главное». Если реквизит «Способ расчета» на закладке «Главное» установлен на «Не рассчитывается», то сумму вознаграждения требуется заполнить вручную по каждой номенклатуре.

12 – Реквизиты «Сумма вознаграждения» и «НДС вознаграждения» на закладке «Реализация»

12 – Реквизиты «Сумма вознаграждения» и «НДС вознаграждения» на закладке «Реализация»

Колонки «Счет учета», «Счет доходов», «Счет расходов» и «Счет НДС» заполняются при указании номенклатуры автоматически на основании регистра сведений «Счета учета номенклатуры».

13 – Настройка счетов на закладке «Реализация»

13 – Настройка счетов на закладке «Реализация»

Данные на закладке «Реализация» могут быть заполнены автоматически посредством кнопки «Заполнить» на основании ранее созданного документа «Реализация: Товары, услуги, комиссия».

Рисунок 14 – Документ «Реализация: Товары, услуги, комиссия»

Рисунок 14 – Документ «Реализация: Товары, услуги, комиссия»

На закладке «Возвраты» вносятся операции возврата. Для каждой из них указываются данные о покупателе, документе реализации, реквизиты счета-фактуры на возврат товара, его номенклатура, количество и стоимость. Чтобы автоматом заполнилась нижняя табличная часть по кнопке «Заполнить/По документу реализации», нужно в верху выбрать покупателя, документ реализации и заполнить дату и номер счета-фактуры на возврат. Автоматически это произойдет, если ранее в программе уже был проведен документ «Отчет комиссионера о продажах» по этому покупателю.

Рисунок 15 – Возвраты в отчете

Рисунок 15 – Возвраты в отчете

На закладке «Денежные средства» указываются ДС от покупателя за товары или услуги комитента. После отправки комиссионером отчета комитенту, обязанность уплаты НДС за товары переводится к комитенту. Сведения о ДС вносятся руками.

Рисунок 16 – ДС документа «Отчет комиссионера о продажах»

Рисунок 16 – ДС документа «Отчет комиссионера о продажах»

Закладку «Дополнительно» следует заполнять в том случае, если продавец не является грузоотправителем или покупатель таковым не является. Это надо для правильного занесения данных в счет-фактуру.

Рисунок 17 – «Дополнительно» документа «Отчет комиссионера о продажах»

Рисунок 17 – «Дополнительно» документа «Отчет комиссионера о продажах»

После заполнения документа необходимо провести отчет комиссионера в 1С посредством кнопки «Провести».

В результате:

Отражает списание себестоимости проданных товаров. В нашем примере себестоимость продукции зарегистрировалась через «Отчет производства за смену».

Комиссия, удерживаемая из выручки. Проводка была сформирована, потому что установлен соответствующий флажок.

Выручка от реализации товаров.

Затраты на комиссионное вознаграждение.

Начисление НДС по проданным товарам.

Начисление НДС по вознаграждению.

В рамках отображения такого вида торговли, как комиссионная, мы осветили: какие предварительные настройки для этого нужно выполнить и как создать и заполнить отчет комиссионера о продажах 1С.

Для отражения комиссионной торговли в программе 1С 8.3 Бухгалтерия 3.0 необходимо произвести следующие настройки: Главное-Настройки-Функциональность:

На закладке Торговля отметим галочкой следующие поля:

Такие настройки дадут возможность отражать хозяйственные операции по комиссионной торговле в 1С 8.3.

Особенности отражения хозяйственных операций по комиссионной торговле в 1С 8.3 Бухгалтерия 3.0 у комитента рассмотрены

Поступление товаров принятых на комиссию – учет у комиссионера в 1С 8.3

Создадим документ и заполним с видом Товары, услуги, комиссия:

Из справочника Контрагенты выберем организацию-комитента, с которой заключен договор с видом С комитентом (принципалом) на продажу . В договоре необходимо выбрать один из способов расчета:

Заполняем документ добавлением или подбором номенклатуры из группы Товары на комиссии:

Проведение документа Поступления:

делает следующее движение: товар оприходован на забалансовый счет 004.01 Товары, принятые на комиссию:

Отражение приходных документов от комиссионера одинаково для комиссионеров занятых оптовой или . Дальше рассмотрим их особенности.

Отражение операций у комиссионера в розничной торговле

Для продажи товара в розницу необходимо установить тип цены документом в разделе Склад – Цены:

Создаем новый документ, указав Тип цен – Розничная:

Продажа товаров принятых на комиссию

В розничной торговле операции по продажам отражаются документом :

Создаем новый документ. В нашем примере выберем вид операции Розничный магазин, то есть продажи будут осуществляться через автоматизированную торговую точку, и сможем определить количество проданного товара за каждый день:

Заполним документ, выбрав товар из папки, Товары на комиссии справочника номенклатуры, количество проданных товаров. Цена и стоимость в 1С 8.3 заполнится автоматически. 004.01, счет доходов 90.01.1:

Проведение документа дает следующие проводки:

На основании документа Отчет о розничных продажах сформируем документ Поступление наличных:

Проведенный документ не делает проводок, но необходим для корректного заполнения Кассовой книги:

Учет комиссионного вознаграждения

Для формирования отчета комиссионера в 1С 8.3 по ссылке Создать на основании в документе Поступление: товары услуги , комиссия введем новый документ :

Заполняем закладку Главное, выбрав комитента и договор с ним, указав способ расчета комиссионного вознаграждения, в соответствии с договором:

Заполняем закладку Товары и услуги по кнопке Заполнить, выбрав способ заполнения:

- Заполнить реализованными по договору – таблица заполнится реализованными товарами;

- Заполнить по договору – таблица заполнится всеми полученными товарами по договору;

- Заполнить по поступлению – предлагается список документов поступления:

Заполним документ выбрав Заполнить реализованными по договору:

Закладку Денежные средства заполняем, выбрав соответственный вид оплаты для розницы - оплата и покупателя – Розничный покупатель:

На закладке Расчеты указываем счет расчетов по комиссионному вознаграждению и по оплате за комиссионный товар. При установке флажка Удерживать комиссионное вознаграждение из выручки комитента вознаграждение автоматически удержится из выручки комитенту и в 1С 8.3 автоматически заполнятся счета расчетов:

Проводим документ. Посмотрим, какие он сформировал проводки:

По кнопке Выписать счет-фактуру на закладке Главная сформируем счет-фактуру:

Перечисление денежных средств комитенту

Оформить платежное поручение комитенту можно перейдя по ссылке ввести на основании из документа Отчет комитентам:

Проверяем заполнение документа. После проведения закроется задолженность перед комитентом:

Документ выписка банка создает следующие проводки:

Проверяем по оборотно – сальдовой ведомости взаиморасчеты с комитентом:

Отражение операций у комиссионера в оптовой торговле

Поступление товаров от комитента в 1С 8.3 отражается документом Поступление (акты, накладные) с видом Товары, услуги, комиссия, выбрав тип склада Оптовый.

Продажа товаров принятых на комиссию оптовому покупателю

Выпишем счет покупателю для оплаты. Меню Продажи – Счет покупателям:

Создадим новый документ и заполним его табличную часть, выбрав номенклатуру из группы Товары на комиссии:

Создадим документ реализации, перейдя на основании счета покупателю. Документ в 1С 8.3 заполняется автоматически на основании счета покупателю:

Проведем документ, и посмотрим движение, которое он делает:

Комиссионер выписывает документы реализации и счет-фактуру от своего имени, но счет – фактура регистрируется только в Части 1 и не отражается в Книге продаж. Такая реализация не является для комиссионера налоговой базой для НДС:

Движение документа Счет-фактура:

Счета-фактуры регистрируются в Журнале учета полученных и выданных счетов-фактур:

Оплата от покупателя

Оплата отражается , которое в 1С 8.3 можно ввести на основании счета покупателю:

Движение документа делает следующие проводки:

Отчет комитенту о продажах

Отчет комитенту в 1С 8.3 можно сформировать из раздела Покупки – Отчеты комитентам или на основании документа Поступления:

Создаем новый отчет. Заполняем вкладки Отчета комитенту аналогично заполнению при розничной торговле. Выписываем счет-фактуру по ссылке:

Проведенный документ Отчет комитенту дает такое движение:

Сформированный счет-фактура не делает записи в журнале. Регистрируется в Книге продаж как выручка:

Через меню Покупки – Покупки – Отчет комитенту по кнопке Создать на основании выберем Счет-фактура, полученный с видом Счет-фактура на поступление:

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

- Комитентом называется сторона, передающая товары «на реализацию», или, другими словами, на комиссию.

- Комиссионер получает товар, продает его, за это ему выплачивается комиссионное вознаграждение.

«1С 8.3 Бухгалтерия 3.0» поддерживает операции как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

- Заключаем с комиссионером договор . Для контрагента необходимо создать новый договор, выбрав вид договора «С комиссионером (агентом) на продажу». В форме договора есть раздел «Комиссионное вознаграждение». Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указать его размер (в процентах).

- Передаем товары на комиссию . Операция оформляется типовой « ». При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером». (На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи». Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

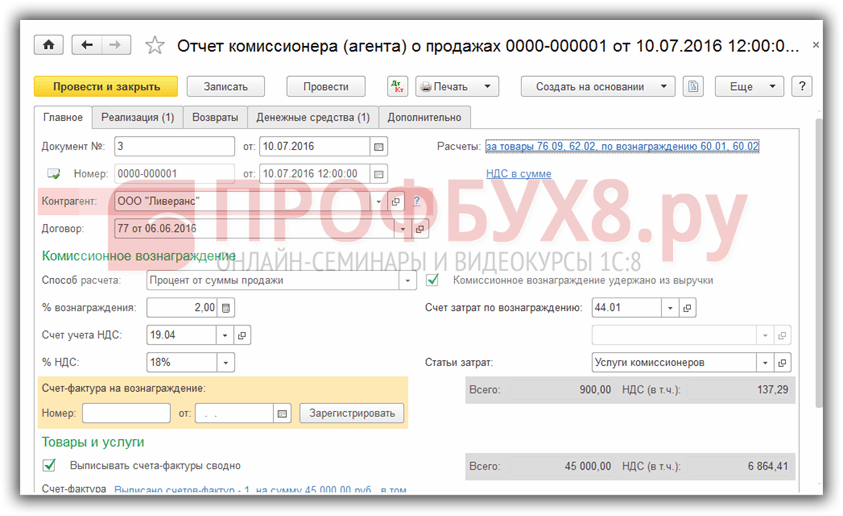

- Регистрируем отчет комиссионера, начисляем вознаграждение . Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и , полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступно и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель » можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа).

- Вкладка «Возвраты » предназначена для отражения возврата нереализованных товаров, если такое произошло.

- На вкладке «Денежные средства » отражаются сведения об оплате от покупателя. Данные вносятся вручную.

- На вкладке «Дополнительно » есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров);

- Дт 62 Кт 90.01 (выручка);

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение).

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознаграждения

- Получаем оплату за товар, выплачиваем вознаграждение комиссионеру. Для ввода документов, регистрирующих получение оплаты за товары («Поступление наличных» или «Поступление на расчетный счет»), удобно использовать механизм ввода на основании.

Создадим документ Продажи – Реализация выберем Товары, услуги, комиссия:

Для контрагента укажем договор с видом С комиссионером (агентом) на продажу:

Заполним документ:

После проведения документ делает проводки:

Отчет комиссионера за проданный товар

На основании документа реализации создадим новый документ . Заполним документ по закладкам.

- Главная. Указав счета расчетов по гиперссылке, установив флажок, если комиссионное вознаграждение удерживается из выручки, выбрав способ расчета и контрагента:

- Реализация. В поле Покупатель указываем контрагента, которому реализовал товар комитента, если покупателю выставили счет –фактуру то поставим соответствующий флажок в документе. Счет-фактура выданный, автоматически создается, при проведении документа:

Счет-фактура перевыставляется комиссионером, поэтому в поле Организация указывается комитент, а в поле Контрагент – покупатель товара. Такие счета-фактуры отражаются в книге продаж:

- Денежные средства. Заполняем закладку сведениями о денежных средствах полученных от покупателя за товар комитента:

Проведем документ, при этом формируются проводки:

Счет-фактура выданный регистрируется в книге продаж, Отчеты-НДС-Книга продаж:

Регистрация счета-фактуры на сумму комиссионного вознаграждения

На основании проведенного документа Отчет комиссионера (агента) о продажах создадим документ Счет-фактура полученный:

Документ в 1С 8.3 заполняется автоматически:

Проведенный документ сделает проводки:

Поступление оплаты от комиссионера за проданные товары

Создадим документ Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах:

В 1С 8.3 документ заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах:

Проведение документа поступление на расчетный счет сделает проводки:

Все расчеты проведены с учетом удержания комиссионного вознаграждения, проверим по оборотно-сальдовой ведомости по счету 76.09:

На сайте можно ознакомиться по конфигурации 1C Бухгалтерия 8.3.

Поставьте вашу оценку этой статье:

Продолжаем серию статей, посвященных технологии учета операций в рамках посреднических договоров в «1С:Бухгалтерии 8» (ред. 3.0). В этой статье мы рассматриваем отражение полученных авансов от покупателей и продажу комиссионных товаров в учете комиссионера, включая регистрацию перевыставленных счетов-фактур от комитента. О том, как эти операции отражать в учете комитента, мы писали в статье, опубликованной в № 8 (август)«БУХ.1С» за 2014 год (стр.15). При подготовке статьи были использованы материалы раздела «Бухгалтерский и налоговый учет» информационной системы 1С:ИТС из «Справочника хозяйственных операций. 1С:Бухгалтерия 8» - http://its.1c.ru/db/hoosn#content:310:3 . Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет реализации и НДС у комиссионера

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (пункт 1 ст. 990 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (пункт 1 ст. 991 ГК РФ). В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (статья 992 ГК РФ).

Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (пункт 1 ст. 996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (статья 999 ГК РФ). На основании статьи 997 ГК РФ комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение из сумм, полученных от покупателя.

В бухгалтерском учете комиссионер учитывает полученные от комитента товары на забалансовом счете 004 «Товары, принятые на комиссию». При реализации товара покупателю его стоимость списывается с забалансового учета.

Договор комиссии может предусматривать непосредственное участие комиссионера в расчетах с покупателем. Комитент при этом рассчитывается только с комиссионером. Выручкой, отражаемой в бухгалтерском учете комиссионера на дату утверждения комитентом отчета, будет только сумма вознаграждения и причитающаяся сумма дополнительной выгоды.

Что касается НДС, то, согласно пункту 1 статьи 156 НК РФ, налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении указанных договоров.

При этом, в соответствии с пунктом 1 статьи 167 НК РФ, моментом определения налоговой базы по НДС у комиссионера является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если комитент и комиссионер предусмотрят в договоре возможность удержания комиссионером вознаграждения из средств, поступивших ему в качестве предоплаты от покупателя товаров комитента, то в этом случае удержанные суммы являются для комиссионера авансом и подлежат налогообложению НДС в соответствии с подпунктом 2 пункта 1 статьи 167 НК РФ.

Формы и правила ведения (заполнения) документов, применяемых при расчетах по НДС, регламентируются Постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137). Напоминаем, что с 1 октября 2014 года Постановление № 1137 действует в редакции Постановления Правительства РФ от 30.07.2014 № 735.

В случае получения предоплаты от комитента комиссионер составляет счет-фактуру на аванс и отражает в нем полученную (удержанную) сумму комиссионного вознаграждения.

В качестве продавца в таком счете-фактуре указывается комиссионер, а в качестве покупателя - комитент, приобретающий посреднические услуги.

Счет-фактуру на сумму предоплаты в части комиссионного вознаграждения комиссионер регистрирует в книге продаж и в Части 1 журнала учета полученных и выставленных счетов-фактур (далее - Журнал). Регистрация осуществляется в том налоговом периоде, в котором получен аванс от комитента или покупателя в пользу комитента, а из него удержано комиссионное вознаграждение. Исчисленную сумму налога с предоплаты в части комиссионного вознаграждения комиссионер отражает в налоговой декларации по НДС в этом же налоговом периоде.

При совершении сделки комиссионера с покупателем первичные документы и счет-фактуру (в том числе на сумму предоплаты от покупателя), должен оформить посредник (в том числе, не являющийся плательщиком НДС), указав себя в качестве продавца. Счет-фактура, выданный комиссионером покупателю, регистрируется у комиссионера в Части 1 Журнала. В книге продаж такой счет-фактура не отражается, поскольку у комиссионера не возникает налогооблагаемой базы по НДС.

Далее комиссионер передает комитенту сведения, указанные в счете-фактуре для покупателя. На основании сведений, полученных от комиссионера, комитент составляет счет-фактуру на реализованные товары и передает его комиссионеру.

Дата счета-фактуры комитента должна соответствовать дате счета-фактуры комиссионера, который он выдал покупателю (подпункт «а» пункта 1 Приложения № 1 Постановления № 1137). В качестве продавца комитент указывает себя, а в качестве покупателя - конечного покупателя товаров (подпункт «и» пункта 1 Приложения № 1 Постановления № 1137).

При получении счета-фактуры от комитента комиссионер должен зарегистрировать его в Части 2 Журнала. При этом в книге покупок данный документ не отражается, так как у комиссионера не возникает права на вычет НДС.

После утверждения комитентом отчета комиссионера, комиссионер выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения, регистрирует его в книге продаж и в части 1 Журнала. Исчисленную сумму налога с комиссионного вознаграждения комиссионер отражает в налоговой декларации по НДС в налоговом периоде утверждения отчета.

Кроме этого, у комиссионера возникает право на вычет НДС с зачтенной предоплаты в части комиссионного вознаграждения.

Счет-фактуру на зачтенную сумму предоплаты в части комиссионного вознаграждения комиссионер регистрирует в книге покупок и отражает в налоговой декларации по НДС.

Отражение позиции комиссионера в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации товаров по договору комиссии рассмотрим на следующем примере.

Пример

Организация ЗАО «ТФ Мега» (комитент) заключило с ЗАО «Торговый дом Комплексный» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует оптовым покупателям товары комитента. Обе компании применяют общую систему налогообложения (ОСНО) и являются плательщиками НДС. По условиям договора комиссионер реализует товары по ценам, не ниже цен, указанных в накладной на передачу товаров, участвует в расчетах. Дополнительная выгода принадлежит комитенту. Вознаграждение комиссионера составляет 10 процентов от выручки за реализованные товары. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателя, в том числе поступивших в качестве предоплаты. Согласно условиям договора комиссионер обязан отчитываться перед комитентом ежемесячно.

19 июня 2014 года комиссионер получил от покупателя НПО «Монолит» денежные средства в размере 19 500,00 рублей (в т. ч. НДС 18 % - 2 974,58 руб.) в качестве предоплаты в счет предстоящих поставок товаров. На основании поступивших денежных средств комиссионер выставил покупателю счет-фактуру на предоплату.

20 июня 2014 года комиссионер перечислил комитенту денежные средства в сумме 17 550,00 руб., удержав свое вознаграждение в размере 10%, что составило 1 950,00 руб. (в т.ч. НДС 18 % - 297,46 руб.). Поскольку такое удержание произошло до даты выполнения комиссионного поручения по отгрузке товаров, удержанная сумма явилась для комиссионера предоплатой, поэтому комиссионер выставил в адрес комитента авансовую счет-фактуру на сумму удержанного комиссионного вознаграждения.

30 июня 2014 года комиссионер представил комитенту отчет за июнь, где отразил поступление денежных средств от покупателя, а также сведения, указанные в счете-фактуре для покупателя.

1 июля 2014 года комиссионер получил перевыставленный авансовый счет-фактуру от комитента.

2 июля 2014 года комитент передал комиссионеру 10 пылесосов «Электросила» на сумму 50 000,00 руб. (в т.ч. НДС 18 % - 7 627,12 руб.).

7 июля 2014 года комиссионер отгрузил 3 пылесоса по 6 500,00 руб. (в т. ч. НДС 18 %) покупателю НПО «Монолит», а 25 июля 2014 года - 5 пылесосов по 6 100,00 руб. (в т. ч. НДС 18 %) покупателю ООО «Плотник+».

25 июля комиссионер получил от покупателя ООО «Плотник+» денежные средства в размере 30 500,00 рублей (в т.ч. НДС 18 % - 4 652,54 руб.) в качестве оплаты за отгруженные товары. Из полученной суммы комиссионер удержал вознаграждение в размере 10 процентов, что составило 3 050,00 руб. (в т. ч. НДС 18 % - 465,25 руб.).

Денежные средства за вырученный товар в сумме 27 450,00 руб. комиссионер перечислил комитенту 28 июля 2014 года.

31 июля 2014 года комиссионер представил комитенту отчет о продажах за июль, согласно которому сумма проданных товаров составила 50 000,00 руб. (в т. ч. НДС 18 % - 7 627,12 руб.), а сумма комиссионного вознаграждения - 5 000 руб. (в т. ч. НДС 18 % - 762,71 руб.).

К отчету комиссионер приложил комплект документов на комиссионное вознаграждение (счет, акт, счет-фактуру), сведения, указанные в счете-фактуре для покупателя и сведения о поступивших денежных средствах от ООО «Плотник+».

1 августа 2014 года комиссионер получил перевыставленные «отгрузочные» счета-фактуры от комитента.

Настройка учетной политики и счетов учета

Напоминаем, что для правильной организации учета операций в рамках комиссионной торговли в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо выполнить соответствующие настройки параметров учета, о которых мы писали в № 8 (август) «БУХ.1С» за 2014 год (стр. 16).

Также напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами по одноименной гиперссылке в справочнике Контрагенты (раздел Справочники ).

Регистрация счетов-фактур на предоплату от покупателя

И поступление денежных средств от покупателя и регистрация счетов-фактур на аванс осуществляется из раздела программы Банк и касса .

Предоплата в сумме 19 500,00 рублей от покупателя НПО «Монолит» 19 июня 2014 года регистрируется документом Поступление на расчетный счет с видом операции Оплата от покупателя . Документ можно создать на основанииСчета на оплату покупателю .

Для автоматического формирования счетов-фактур на авансы, полученных от покупателей, необходимо воспользоваться обработкой , доступ к которой осуществляется по гиперссылке на панели навигации Счета-фактуры на аванс .

Список счетов-фактур на авансы с отбором за указанный период можно просмотреть по гиперссылке Открыть список счетов-фактур на аванс .

По условиям нашего примера в результате автоматической обработки регистрируется счет-фактура на аванс, полученный от покупателя НПО «Монолит» (рис. 1). Для того, чтобы счет-фактура не отражалась в книге продаж, в поле Вид счета фактуры На аванс комитента , а в ставшем активным поле Комитент указать наименование комитента ЗАО «ТФ Мега».

Рис. 1. Счет-фактура выданный покупателю на аванс комитента

В этом случае при проведении документа Счет-фактура выданный на аванс комитента НДС продажиЖурнал учета счетов-фактур .

В поле Код вида операции 05 - Авансы за товары, работы, услуги комитента .

Регистрация авансового счета-фактуры на комиссионное вознаграждение

Поскольку комиссионное вознаграждение комитентом фактически перечислено не было, а было удержано комиссионером из средств, поступивших ему в качестве предоплаты от покупателя товаров комитента, обработка Регистрация счетов-фактур на аванс не сформирует авансовый счет-фактуру на комиссионное вознаграждение в автоматическом режиме.

В форме обработки Регистрация счетов-фактур на аванс необходимо нажать на кнопку Добавить и заполнить строку вручную следующим образом (рис. 2):

- в поле Контрагент указывается наименование комитента - ЗАО «ТФ Мега»;

- в поле Договор указывается наименование комиссионного договора с комитентом (значение Вид договора должно быть установлено С комитентом (принципалом) на продажу );

- в поле Сумма указывается значение 1 950,00, а в полях % НДС и НДС указываются соответственно значения 18/118 и 297,46 ;

- в качестве документа-основания можно сформировать и выбрать ручной Документ расчетов с контрагентом , где в полях Вх. номер и Вх. дата можно справочно указать номер и дату платежного поручения на перечисление денежных средств комитенту, из которых и было удержано комиссионное вознаграждение;

- в поле Дата можно указать, например, дату перечисления денежных средств комитенту, то есть 20 июня 2014 года (если комиссионер признает у себя право на распоряжение причитающимися ему денежными средствами именно в этот момент).

Рис. 2. Регистрация счета-фактуры на предоплату комиссионного вознаграждения

По кнопке Выполнить на основании сделанной вручную записи будет зарегистрирован счет-фактура на предоплату комиссионного вознаграждения.

В форме документа Счет-фактура выданный на аванс в поле Вид счета фактуры должно быть установлено значение На аванс , а в поле Код вида операции - значение 02 (Авансы полученные) . Поле Номенклатура необходимо заполнить вручную.

Обратите внимание: поскольку у продавца (комиссионера) отсутствует платежный документ на перечисление предоплаты покупателем (комитентом), поля Платежный документ №: и от: не заполняются.

После проведения документа будет занесена запись в регистр бухгалтерии, отражающая начисление налога на доабвленную стоимость:

Дебет 76.АВ Кредит 68.02 - на сумму НДС с удержанного комиссионного вознаграждения.

В регистр накопления НДС Продажи будет внесена запись с событием Получен аванс для регистрации выставленного счета-фактуры в книге продаж, а в регистр сведений Журнал учета счетов-фактур будет внесена соответствующая запись для отражения выставленного счета-фактуры в части 1 Журнала.

Регистрация перевыставленного авансового счета-фактуры от комитента

Для того, чтобы зарегистрировать перевыставленный комитентом от своего имени авансовый счет-фактуру, необходимо прежде оформить документ Отчет комитенту с видом операции Отчет о продажах (документ доступен по гиперссылке Отчеты комитентам на панели навигации из раздела Покупки ).

Форма документа состоит из нескольких закладок. На закладке Главное необходимо указать основные реквизиты отчета комитенту: номер и дата отчета, наименование комитента и номер договора с ним, способ расчета комиссионного вознаграждения, ставка налога на добавленную стоимость комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение.

Напоминаем, что поля Способ расчета и % вознаграждения заполняются по умолчанию, если эти реквизиты заполнены в форме элемента справочника договора с комитентом.

Суммы в полях Всего и НДС (в т.ч.) как в отношении проданных товаров комитента, так и в отношении комиссионного вознаграждения рассчитываются автоматически согласно данным, заполненным на закладке формы документа Товары и услуги . Поскольку в июне 2014 года комиссионером не осуществлялись продажи товаров, то закладка Товары и услуги не заполняется.

На закладке Денежные средства указывается информация о средствах, полученных от покупателей (рис. 3):

- Вид отчета по платежам выбирается вариант платежа Аванс ;

- в полях указываются дата, а также значения, соответствующие размеру поступившей предоплаты, применяемой ставке НДС и исчисленной с этой предоплаты сумме налога.

Рис. 3. Регистрация аванса от покупателя в отчете комитенту.

Так как в июне 2014 года комиссионный товар не продавался, и вознаграждение комиссионеру не начислялось, при проведении документа Отчет комитенту от 30 июня 2014 года не происходит никаких движений в регистрах бухгалтерии и в регистрах накопления. Тем не менее, созданный документ необходим для того, чтобы его указать в качестве документа-основания при регистрации перевыставленного счета-фактуры от комитента (раздел Покупки , гиперссылка Счета-фактуры полученные , кнопка Создать ).

В развернувшемся выпадающем меню надо выбрать вид Cчет-фактура на аванс . В открывшемся документе необходимо проверить заполнение его полей и отредактировать их следующим образом (рис. 4):

- в поле Счет-фактура № и от

- в поле Получен

- в полях Контрагент и Договор

- поля Сумма, % НДС и НДС

- в поле Код вида операции необходимо установить значение 05(Авансы за товары, работы, услуги комитента) .

Рис. 4. Регистрация перевыставленного авансового счета-фактуры от комитента

При проведении документа Счет-фактура полученный на аванс не будут формироваться бухгалтерские проводки и движения по регистру накопления НДС покупки , а будет лишь внесена запись в регистр сведений Журнал учета счетов-фактур .

Таким образом, перевыставленный авансовый счет-фактура от комитента в книге покупок не регистрируется, а отражается в Части 2 Журнала.

Учет товаров, принятых на комиссию

Для регистрации поступления товаров, принятых на комиссию, необходимо из раздела Покупки создать документ Поступление товаров и услуг с видом операции Товары, услуги, комиссия .

Документ заполняется согласно товаросопроводительным документам (накладной) комитента. Обращаем ваше внимание, что в окне выбора договора с комитентом отображаются только те договоры, которые имеют вид договора:

- С поставщиком;

- С комитентом (принципалом) на продажу;

- С комиссионером (агентом) на закупку.

В справочнике Договоры контрагентов в форме используемого договора желательно заполнить область реквизитов Комиссионное вознаграждение , для того, чтобы в документе Отчет комитенту комиссионное вознаграждение рассчитывалось автоматически.

В нашем примере Способ расчета устанавливается как Процент от суммы продажи , а Размер установлен как 10 % .

В графе Счет учета указывается забалансовый счет 004.1 «Товары, принятые на комиссию». После проведения документа в регистр бухгалтерского учета будет введена запись только по дебету указанного счета на общую сумму принятых товаров от комитента. Напоминаем, что для того, чтобы в документе Поступление товаров и услуг значение Счета учета заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры , который доступен по одноименной гиперссылке из справочника Номенклатура , размещенного в разделе Справочники .

Продажа товаров, принятых на комиссию

Операция по продаже комиссионного товара покупателю НПО «Монолит» регистрируется документом Реализация товаров и услуг с видом операции документа Товары . Документ можно создать и на основании выставленного ранее Счета на оплату покупателю (доступ к этим документам осуществляется из раздела Продажи ).

Реализация товаров и услуг

Кредит 004.1 - на забалансовую стоимость реализованных товаров комитента; Дебет 62.02 Кредит 62.01 - на стоимость полученного аванса от покупателя; Дебет 62.01 Кредит 76.09 - на стоимость реализованных товаров с НДС.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт .

Кроме этого, вводится запись в регистр накопления с видом движения Приход на стоимость реализованных комиссионных товаров.

Для регистрации счета-фактуры на отгрузку комиссионных товаров необходимо создать документ Счет-фактура выданный на основании документа Реализация товаров и услуг .

Все реквизиты документа Счет-фактура выданный на реализацию заполняются автоматически, а в поле Код вида операции должно быть установлено значение 04 - Товары, работы, услуги комитента .

При проведении документа не будут формироваться бухгалтерские проводки и движения по регистру накопления НДС продажи , а будет лишь внесена запись в регистр сведений Журнал учета счетов-фактур .

Аналогичным образом оформляются операции по продаже комиссионного товара 25 июля 2014 года покупателю ООО «Плотник+».

Отчет комитенту о проданных товарах

Для начисления комиссионного вознаграждения за июль и удержания его из выручки комитента необходимо создать последним числом месяца очередной документ Отчет комитенту с видом операции документа Отчет о продажах .

Указанный документ можно создать на основании документа Поступление товаров и услуг от комитента, а табличную часть на закладке Товары и услуги можно заполнить автоматически, нажав на кнопку Заполнить и выбрав вариантЗаполнить реализованным по договору (табличная часть документа заполняется товарами комитента, которые реализованы, но еще не были отражены в других отчетах).

После заполнения закладка Товары и услуги будет выглядеть следующим образом - рис. 5.

Рис. 5. Отчет комитенту за июль, закладка «Товары и услуги»

Для того, чтобы комиссионное вознаграждение сразу же удерживалось из выручки комитента, на закладке Расчеты необходимо установить флаг Удержать комиссионное вознаграждение из выручки комитента .

После регистрации счета-фактуры на комиссионное вознаграждение закладка Главное документа Отчет комитенту примет следующий вид - рис. 6.

Рис. 6. Отчет комитенту за июль, закладка «Главное»

На закладке Денежные средства указывается справочная информация о средствах, полученных от покупателей:

- в отношении покупателя НПО «Монолит» в поле Вид отчета по платежам выбирается вариант платежа Зачет аванса , а в полях Дата события, Сумма, % НДС, НДС указывается дата и сумма зачтенных денежных средств от покупателя;

- в отношении покупателя ООО «Плотник+» в поле Вид отчета по платежам выбирается вариант платежа Оплата , а в полях Дата события, Сумма, % НДС, НДС указывается дата и сумма полученных денежных средств от покупателя.

В результате проведения документа Отчет комитенту формируются следующие проводки:

Дебет 76.09 Кредит 76.09 - на сумму зачтенного аванса по комиссионному вознаграждению; Дебет 76.09 Кредит 90.01.1 - на сумму выручки от начисленного комиссионного вознаграждения; Дебет 90.03 Кредит 68.02 - на сумму начисленного НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы в программе «1С:Бухгалтерия 8» редакции 3.0 фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт .

Кроме этого, вводятся записи в следующие регистры накопления:

- Реализованные товары и услуги комитентов (принципалов) с видом движения Расход на стоимость реализованных комиссионных товаров;

- НДС Продажи на сумму комиссионного вознаграждения.

Проведенный документ Счет-фактура выданный на реализацию , созданный на основании документа Отчет комитенту , не формирует бухгалтерские проводки и движения по регистрам накопления, а вносит только запись в регистр сведений Журнал учета счетов-фактур .

Регистрация перевыставленных счетов-фактур от комитента

Регистрация перевыставленных счетов-фактур от комитента осуществляется на основании документа Отчет комитенту от 31 июля 2014 года. Нажав на кнопку Создать на основании , в развернувшемся вертикальном меню надо выбрать вариант Счет-фактура полученный c видом Cчет-фактура на поступление . В открывшемся документе необходимо проверить заполнение его полей и отредактировать их следующим образом (рис. 7):

- в поле Счет-фактура № и от указывается номер и дата счета-фактуры комитента;

- в поле Получен указывается дата фактического получения счета-фактуры комитента;

- в полях Контрагент и Договор должен быть указан комитент и договор с комитентом;

- поля Сумма, % НДС и НДС необходимо заполнить, в соответствии с данными из счета-фактуры комитента;

- в поле Код вида операции необходимо установить значение 04 (Товары, работы, услуги комитента) .

Рис. 7. Регистрация перевыставленного счета-фактуры от комитента

Аналогичным образом регистрируется и второй перевыставленный счет-фактура от комитента на сумму 30 500,00 рублей от 25 июля 2014 года.

При проведении документа Счет-фактура полученный на поступление не будут формироваться бухгалтерские проводки и движения по регистрам накопления, а будет лишь внесена запись в регистр сведений Журнал учета счетов-фактур .

Таким образом, перевыставленные счета-фактуры от комитента в книге покупок не регистрируются, а только отражаются в Части 2 Журнала учета полученных и выставленных счетов-фактур.

Вычет НДС с полученного аванса

Поскольку комиссионное вознаграждение авансом фактически не перечислялось, то из-за отсутствия зарегистрированного документа аванса в учетной системе НДС регламентная операция Формирование записей книги покупок автоматически запись книги покупок на закладке Полученные авансы не сформирует.

Для того, чтобы отразить вычет НДС с удержанного в качестве предоплаты комиссионного вознаграждения, проще всего воспользоваться документом Отражение НДС к вычету , создав его на основании авансового счета-фактуры на комиссионное вознаграждение.

В открывшемся документе на закладке Главное (рис. 8) необходимо указать дату вычета (31 июля 2014 года), а также проставить флаги: Использовать как запись книги покупок; Формировать проводки; Использовать документ расчетов как счет-фактуру .

Рис. 8. Документ «Отражение НДС к вычету»

Закладка Товары и услуги будет заполнена автоматически данными счета-фактуры, выданного на предоплату комиссионного вознаграждения.

В результате проведения документа Отражение НДС к вычету формируется следующая проводка:

Дебет 68.02 Кредит 76.АВ - на сумму НДС с зачтенного комиссионного вознаграждения.

Кроме этого, на сумму зачтенного НДС вводится запись в регистр накопления НДС Покупки .