Аванс - это сколько процентов от зарплаты? Cколько процентов от зарплаты может или должен составлять аванс Аванс по заработной плате в году.

При приеме сотрудника на работу должен быть составлен трудовой договор. В нем указываются паспортные данные сотрудника, должность, оклад и т.д.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Согласно российскому законодательству, выплаты зарплаты должны осуществляться не менее 2 раз в месяц. 1 раз — аванс, 2 раз – заработная плата полностью.

Рассмотрим, что такое аванс по заработной плате, когда должен выплачиваться, как его рассчитать и обозначим законодательные акты, регулирующие его.

Что говорит закон?

Аванс – это часть заработной платы сотрудника за половину месяца. Обычно он составляет 40% от оклада.

В законодательстве не закреплено понятие «аванс».

Согласно стандартным названиям, первую выплату зарплаты называют авансом. Определение «аванс» впервые появилось при СССР, Постановление №566 от 23 мая 1957г «О выплате зарплаты в первую ½ месяца».

В Трудовом Кодексе РФ, ст.136 указано, что доход сотруднику должен выплачиваться минимум 2 раза в месяц.

Точные сроки выплат не приведены. Указываются во внутренних документах организации и сотрудников.

Сколько процентов и какая часть зарплаты?

В процентном выражении главный бухгалтер должен выдать аванс, составляющий 40%-50% от оклада за весь месяц. Аванс не может превышать ½ от зарплаты или суммы согласно отработанному сотрудником времени.

Обязательно ли выплачивать?

Перечисление аванса не должно рассматриваться, как процедура, проводимая на усмотрение руководства.

В ТК РФ сказано: зарплата обязана начисляться минимум 2 раза за 30 дней. При нарушении сроков и количества начислений, на руководителя накладывается штраф.

Кому положен?

В ТК РФ не указаны какие-либо исключения для сотрудников. Следовательно, аванс должен получать каждый официально трудоустроенный работник.

Помимо сотрудников, занятых на постоянной основе в офисе, аванс положен:

- при ;

- при малой сумме заработной платы;

- согласно внутреннему документальному распорядку, введена оплата зарплаты 1 раз в месяц – документ не законен.

Ответственность и штрафы за невыплату

При нарушении правил:

- аванс не выплачивается по незнанию или нежеланию;

- размер аванса устанавливается в произвольном порядке;

- выплачивается не всем сотрудникам;

- внутренним распорядком установлена выплата 1 раз в месяц или получено от сотрудника заявление на выплату.

Ответственность при выявлении нарушения ложится на юридическое лицо (организацию и должностные лица) и ИП.

Размер штрафов, согласно ст.5.27 КоАП РФ:

- юр.лица – до 50 тыс. рублей;

- должностные лица – до 5 тыс. рублей;

- ИП – до 5 тыс. рублей.

Расчет аванса по заработной плате

Какие доходы следует учитывать?

Все выплаты, кроме премий, следует учитывать при расчете аванса:

- оклад за месяц;

- доплата при замене заболевшего сотрудника или находившегося в ;

- надбавки за особые условия труда или их ухудшение;

- за переработанные часы;

- (секретарь, менеджер, логист);

- руководство студентов на практике и т.д.

В аванс не включаются:

- Премия , т.к. руководитель не знает на какой размер стимулирования вышел сотрудник. Она рассчитывается на основании работы за весь месяц. Напомним, аванс начисляется в первой половине месяца.

- Социальные выплаты – не являются оплатой за проделанную работу.

- Ежегодная материальная помощь .

Может ли быть больше зарплаты?

Выплата аванса проводится за фактически отработанное время (определение аванса). Т.е. при выплате первой части зарплаты 14 числа (в месяце 31 день), аванс будет равен 45% от оклада.

Оставшуюся часть (55% оклада) бухгалтер выдаст в зарплату, если остаток месяца сотрудник будет работать без командировок, или .

При образовании пропусков, заработная плата будет уменьшена.

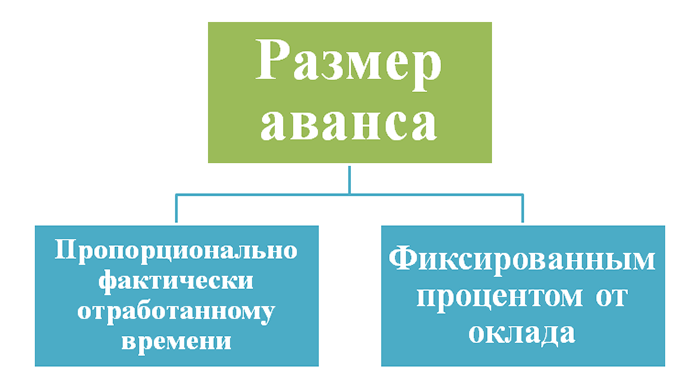

Определение размера

Размер аванса разрешено определять несколькими способами:

- в зависимости от фактически отработанного времени за первую половину месяца;

- процент от оклада – фиксированная сумма.

Как правильно начислять?

В зависимости от фактически отработанных дней.

Расчет аванса производится с учетом выходных дней и праздничных и без них.

Формула для расчета аванса в 1 случае: сумма оклада и надбавок/норма рабочих дней. Полученную цифру умножить на фактически отработанное время.

Формула для расчета аванса в 2 случае: произведение 50% на сумму из оклада и доплат.

В их число могут входить выплаты по замене сотрудника, переработку, ухудшение условий труда.

Отметим, что доплаты не подразумевают премии, так как их размер можно рассчитать только на основании работы за весь месяц.

Когда аванс начисляется в фиксированной сумме и равен проценту от него, выходные и праздничные дни на его размер не влияют.

Проводки

Дт70-Кт50 — аванс выплачен сотруднику из кассы.

Дт 70-Кт51 — аванс выплачен сотруднику с расчетного счета.

В связи с тем, что аванс представляет собой 1 часть зарплаты:

Дт20 (23,44…)-Кт70 – аванс был начислен.

Следующей проводкой мы его выдаем из кассы или с расчетного счета:

Дт70-Кт50(51)

Обычно используют 1 вариант.

Сроки выдачи

Согласно ТК РФ, зарплата должна выплачиваться 2 раза в месяц. Аванс начисляется в первой половине. Соответственно выплаты производятся примерно раз в 2-2,5 недели.

Сроки регламентируются внутренними документами организации. В них зафиксирован интервал для выплаты аванса и зарплаты. Например, с 10-15 число каждого месяца должен быть выплачен аванс.

Примеры

Без учета выходных и праздничных: оклад Иванова Д.К. - 20 тыс. руб., за совмещение - доплата 6 тыс. руб. Аванс составил (20+6)*50%=13 тыс. руб.

С учетом выходных и праздничных дней: исходные данные аналогичны. За месяц рабочих дней 20, в первую половину отработали 7. Аванс составил ((20+6)/20)*7=9,1 тыс. руб.

В 1 и 2 варианте оставшуюся часть Иванов получит в зарплате.

Какими документами оформляется?

В зависимости от того, каким способом в организации выплачивается зарплата, аналогично должен происходить расчет с сотрудниками по авансу.

Документы, сопровождающие выдачу аванса:

- при выдаче наличных денежных средств оформляется платежная или платежно-расчетная ведомость и РКО;

- при перечислении денег через расчетный счет оформляется платежная ведомость, она отправляется в банк, где оформлен зарплатный проект.

Примеры заполнения документов можно найти здесь:

Нюансы

Удержание НДФЛ

Не учитывают (13%).

Он учтен при выплате оставшейся суммы зарплаты за весь месяц. Это связано с тем, что сам сотрудник не может точно знать, отработает он полный месяц или уйдет на больничный, или возьмет отгул.

В случае незапланированных пропусков сумма аванса будет переплачена, соответственно и переплачен налог с нее государству.

Максимальная и минимальная сумма

Максимальный размер аванса не установлен. Он напрямую зависит от суммы оклада. Минимальная сумма не должна быть ниже фактически отработанного времени.

Возможна ли переплата аванса?

Переплата аванса может быть переплачена, когда он рассчитывается в фиксированной сумме, как процент от оклада. Например, работник заболел 10 числа и вышел с больничного последним днем месяца.

У него образовался долг перед организацией из-за излишне выданного аванса.

Удерживаются ли алименты?

Согласно законодательству алименты удерживаются одной суммой с заработной платы. Это связано с тем, что зарплата зависит от отработанного времени. Сотрудник может заболеть или уволиться.

Требуется ли выдача расчетных листков?

С 3 октября 2016 года работодателю дается 15 календарных дней на выплату зарплаты со дня окончания периода, за который она начислена. См. « ». Как повлияет новый закон на сроки выдачи аванса? Не позднее какой даты допускается выдавать аванс по новому закону? Ответы на эти и другие вопросы вы найдете в нашей статье.

Период между авансом и зарплатой

Работодатели обязаны выплачивать сотрудникам зарплату не реже чем каждые полмесяца. Это требование сохранится и после 3 октября (ч. 6 ст. 136 ТК РФ).

Получается, что и после 3 октября 2016 года между зарплатой и авансом должно пройти 15 дней, не больше.

Например, если аванс вы выплатите 21-го числа, то зарплату надо выдать 6-го числа следующего месяца. Или, например, если аванс 25-го, то зарплату - не позднее 10-го.

Если интервал между выплатами окажется больше 15 дней, то трудовая инспекция сможет применить штрафы по статье ст. 5.27 КоАП РФ.

Зарплата 15 числа

Новые закон не запрещает выдавать зарплату непосредственно 15-го числа. При этом рекомендуем иметь в виду, что если выдавать зарплату именно 15 числа, то с авансом могут быть проблемы. Дело в том, что если выдавать зарплату 15-го числа, то аванс выпадает на 30-е число.

Стоит обратить внимание, что в некоторых месяцах это последний день. Так, к примеру, в ноябре 2016 года –30 календарных дней.

По общему правилу, при выплате работнику аванса НДФЛ с него не удерживается и в бюджет не перечисляется (письмо ФНС от 29.04. 2016 г. N БС-4-11/7893). Однако это справедливо только для случаев, когда аванс выплачивается до истечения месяца, за который он начислен. С аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (Определение ВС от 11.05.2016 № 309-КГ16-1804, Письмо ФНС от 24.03.2016 № БС-4-11/4999).

Порядок выплаты заработной платы определен трудовым кодексом, выплаты делятся минимум на 2 части – выплачивается аванс за первую половину месяца и оставшуюся часть расчетной суммы за вторую половину. В статье отразим методики, по которым производится расчет аванса по зарплате на примерах. Обращаем ваше внимание, что за невыплату причитающихся сумм сотруднику на организацию и руководителя может быть наложено административное наказание.

Сроки выдачи аванса и основной части, а также порядок их расчета должны быть прописаны в положениях компании об оплате труда. Выдача производится каждые полмесяца, в соответствии со ТК РФ, ст. 136. В законодательстве нет поблажек по выплате зарплаты 1 раз в месяц, даже если взять с сотрудников соответствующее заявление, все равно инспекция по труду такой документ не будет брать во внимание. Между выплатами должно быть примерно 15 суток.

По мнению специалистов Роструда, которые ссылаются на , и действующее по сей день, размер аванса должен составлять не меньше, чем тарифная ставка сотрудника за отработанный им период. Некоторые организации, для простоты выплат могут устанавливать всем сотрудникам одинаковый аванс, этого делать не стоит, следует исходить из реальных тарифов и отработанного времени, для чего необходимо составлять табель учета рабочего времени за каждые полмесяца.

Что берется в расчет аванса по заработной плате

В основном в организациях окладная часть составляет лишь часть заработной платы, в состав которой могут входить премии и вознаграждения. При определении размера аванса следует брать во внимание и другие составляющие ее части: надбавки и доплаты за условия труда, повышающие коэффициенты, замещения работников или совмещения должностей (профессий), т.е. те выплаты которые составляют постоянную часть. И учитывается, что сотрудник уже фактически отработал полмесяца, и ему причитается оплата за его труд.

Что касается всевозможных премий и вознаграждений, их учитывать при расчете аванса не нужно (). Премии и вознаграждения начисляются по итогам месяца, причем могут ставиться сотруднику планы, при выполнении которых ему производятся такие выплаты. Процентную часть зарплаты тоже не нужно включать. Отметим, что в состав авансовой части не включаются так же социальные выплаты и материальная помощь, в связи с тем, что такие выплаты не являются заработной платой.

Размер аванса по заработной плате по ТК РФ, пример расчета

При расчете аванса можно использовать два метода:

- С учетом выходных и праздничных дней.

- Без учета выходных и праздников.

Читайте также:

Трудовой договор с работником - что должен содержать, что нет, скачать правильную форму на 2019 год

Рассмотрим оба варианта, в качестве расчетных дат по первой половине месяца возьмем период с 1-го по 15е числа, включительно. Также предположим, что сотрудник отработал этот период полностью.

Вариант первый, без учета выходных и праздников

В этом варианте, как видно из названия, вы не берете в учет праздники и выходные (нерабочие дни). По этому он никак не влияют на размер оплаты и формула достаточно проста. Расчет аванса в этом случае будет выглядеть следующим образом:

Окладная часть (Тарифная ставка) + Надбавки и доплаты *50%

Пример:

У сотрудника Иванова И.И., работающего в ООО “Система”, оклад составляет 26000 рублей, также ему причитается надбавка за выслугу лет, составляющая 6000 рублей. Так расчет будет следующим:Аванс составляет: (26000 руб. + 6000 руб.) *50% = 16 000руб.

Но у такого расчета есть и нюансы, скажем, в мае достаточно много выходных и праздничных дней и получается, что авансовая часть будет выплачиваться за лишние дни. Если вы считаете такой расчет не справедливым, то можете воспользоваться вторым вариантом расчета.

Вариант второй, с учетом выходных и праздников

Если вы хотите брать в расчет только рабочие дни по календарю, согласно производственного календаря, то в расчет аванса по зарплате будет следующим:

(Окладная часть (тариф) + надбавки и доплаты)/ Норма рабочего времени за полный месяц * норму рабочего времени за первую половину этого месяца

Пример:

Возьмем того же Иванова И.И., как и в предыдущем примере, с окладом в 26000 рублей и надбавками в 6000 рублей. Период также с 1-го по 15 число, в котором рабочих дней всего 6, получим за май месяц следующую цифру:(26000 руб.+6000 руб.)/18 дней * 6 дней = 10666,67 рублей

Как видно из примера сумма несколько ниже, чем в первом случае.

Каким образом рассчитать сумму аванса по зарплате за не полностью отработанное время

В первых двух случаях мы взяли идеализированную ситуацию, в которой сотрудник полностью отработал весь период, но он же может и болеть или же быть в отпуске и отсутствовать на работе как все эти 15 дней так и частично. Если он отсутствовал полностью, то аванс не будет начисляться, а если его не было несколько дней, как в этом случае рассчитать авансовую часть? Для этого можно воспользоваться следующей формулой:

Полная сумма аванса / нормы рабочего времени за первые полмесяца * фактически отработанное время за первые полмесяца

Для определения полной суммы аванса сначала воспользуйтесь одним из предложенных вариантов расчета, а после проведите коррекцию исходя из фактически отработанного времени.

Пример:

Иванов И.И. находился в отпуске в мае месяце, с 6 по 8 число. В компании считается аванс без учета рабочих дней, получим следующее (оклад сотрудника – 20 000 руб.):Авансовая часть = 32000 руб. *50 %=16000 руб.С учетом выходных, праздничных и отпуска сотрудника, за период с 1-го по 15-е число он отработал из 6 рабочих дней – всего 3. Расчет будет следующим:16000 руб./6 дней*3 дня = 8000 рублей

Авансом называют часть начисленной зарплаты работников предприятий и учреждений за исполнение ими своих трудовых обязанностей. Дата выдачи аванса обязана быть написана в коллективном либо трудовом соглашении.

Любое предприятие обязано выдать аванс в 1-й половине месяца. Зарплата обязана выплачиваться трудящемуся раз в полмесяца в день, определенный организацией, корпоративным контрактом, контрактом с работником. По требованию закона (ч. 6 ст. 136 ТК РФ), любой предприниматель обязан делить зарплату на 2 части.

По ст. 136 ТК РФ в 2018 году выплата производится раз в полмесяца . Это подтверждается договорами с работниками (корпоративным либо трудовыми). Наниматель обязан производить выплаты 2 раза в месяц, о чем указано в ст. 136 ТК РФ . Выплата в сумме не может быть меньше, чем начисление за первую половину месяца.

Это положение о выплате зарплаты 2 раза в месяц должно быть в контракте при любой форме оплаты труда. Когда человек устраивается на работу, ему надо обязательно дать почитать документы предприятия и контракт, где указаны дни выдачи аванса. Требования законодательства касаются всех предпринимателей без исключения, в том числе и частных предпринимателей с наемными работниками. Для всех участников организации или предприятия зарплата работников должна быть самым главным.

Сумма составляет 1/300 ставки рефинансирования, начисленная за любой день задержки. Для расчета берется работающая на дату операции цена. Выплата производится нанимателем по срокам без согласования. Дни выплаты подтверждаются в коллективном договоре и в приказе. Работники должны проверять эти документы, чтобы четко знать дни выплаты. Никто не может им в этом препятствовать. Документ о сроках выплаты раз в год отдают в банк.

Как рассчитать правильно

Для расчета аванса используют различные методы. Применение расчета по отработанному времени может быть лишь с подтверждением его в правилах организации о зарплате. Этот метод является основным.

В случае применения расчета в проценте от зарплаты сумма не меняется за рабочие дни. Обычно — 50% от зарплаты .

Пример 1 : работник работает в компании кладовщиком. Зарплата — 35 000 руб. В документе компании указан процент зарплаты на аванс — 50%. Работник должен получить аванс за отработанные полмесяца:

35 000 * 50% = 17 500 руб.

При решении о величине этого процента от заработка нужно учесть и некоторые другие причины:

- ситуацию и трудности работы;

- квалификацию;

- успехи данного работника;

- работа на нескольких рабочих местах.

Пример 2 : доход работника — 68 000 руб. НДФЛ – 8840 руб. (68 000 * 13% / 100%). Дата начисления – 15 число. Следовательно, за август 2018 года обязаны выплатить аванс 15.08.2018 в объеме 26 891 руб.

((68 000 – 8840) / 22 * 10) = 26 891 руб., где

10 дней – это отработанные дни за полмесяца, в месяце 22 рабочих дня.

Аванс устанавливается в объеме 50% от суммы заработка за месяц без учета НДФЛ.

Работники имеют право проверить расчет своего аванса в бухгалтерии по представленным документам. При нахождении неточностей и расхождений работник может потребовать исправления ошибок и перерасчета аванса.

Способы выплаты

- Дни выдачи зарплаты в наличной форме подтверждается организацией. Обычно от 3 по 5 дней, после сумма депонируется. Выплата более 2 раз в месяц не запрещена. Для доказательства законности дни выплаты зарплаты подтверждаются в актах компании. Наличные средства выплачиваются через кассу.

- Безналичный расчет означает перевод суммы на банковскую карту. Работнику-нерезиденту платят лишь в такой форме. Это самый перспективный вид выплаты и безопасный, позволяющий экономить существенные средства на обслуживании.

- Выдача в натуральной форме. Спецоформление выплаты делается в комфортной форме. В основном используется платежная ведомость формы Т-53.

Срок начисления

Госслужащие Роструда советуют 15 или 16 числа выдавать аванс. Фирмы могут производить выплату и 25 числа, но при взятии на работу работника в начале месяца может произойти задержка выплаты на 15 дней и более . Тогда работники могут обратиться в суд и прекратить работу

Даты выплаты заработка и аванса устанавливаются нанимателем самостоятельно, без участия государственных органов. При изменении даты необходимо внести поправки в коллективный договор, а также в контракты сотрудников.

С 19.11.2010 г. работает норма, по которой заработную плату выдают в течение 7 календарных дней после месяца начисления.

Время между выплатами не должно быть больше 16 календарных дней

. Главное, чтобы работники контролировали сроки выдачи, которые в реальной жизни довольно нередко срываются по различным причинам, и наказать предпринимателя за это могут только сами работники, на что они далеко не всегда готовы.

Время между выплатами не должно быть больше 16 календарных дней

. Главное, чтобы работники контролировали сроки выдачи, которые в реальной жизни довольно нередко срываются по различным причинам, и наказать предпринимателя за это могут только сами работники, на что они далеко не всегда готовы.

Зарплата выдается лишь в дни работы. Если на установленную дату выплаты приходится выходной день либо праздник, то выплату производят наперед .

Ответственность за возможные нарушения

За задержку выдачи аванса нанимателям по ст. ТК РФ, 5.27 КоАП РФ назначают штрафы :

- Для главы предприятия, предпринимателя: 1000 – 5000 руб.

- Для предприятия – 30 000- 50 000 руб. При привлечении повторно — до 70 000руб.

Дополнительная информация представлена на видео.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.