Precenenie devízových prostriedkov. Precenenie zostatkov mien v účtovníctve: podrobnosti Precenenie zostatkov mien za 1s 8.3

Organizácia môže mať účty nielen v rubľoch, ale aj v menách iných krajín. Takéto účty sa otvárajú, keď vzhľadom na druh činnosti spoločnosť potrebuje vykonať zúčtovanie so zahraničnými partnermi, nakupovať suroviny a zásoby za cudziu menu a dovážať iné hmotné aktíva. Zákon neukladá podnikateľom žiadne obmedzenia pri otváraní takýchto účtov.

Keďže sa však všetky finančné záväzky, ako aj dane a účtovníctvo na území Ruskej federácie vykonávajú výlučne v národnej mene, v dôsledku kolísania výmenného kurzu sa hodnoty účtov v cudzej mene pravidelne menia a tieto zmeny sa musia monitorované a brané do úvahy.

Uvažujme o vlastnostiach precenenia zostatkov na devízových účtoch organizácií, zložitosti účtovníctva a daňového účtovníctva pre tieto operácie.

Účel platieb v mene

Bankové transakcie s menou zahŕňajú vkladanie alebo výber meny z účtov. Tieto postupy sa zaznamenávajú na bankových výpisoch a k nim pripojenej dokumentácii o zúčtovaní. Na základe týchto dokumentov sa uskutočňuje účtovanie prostriedkov v cudzej mene v dynamike činnosti organizácie.

Prečo môže spoločnosť potrebovať účet v cudzej mene:

- nákup cudzej meny rezidentom od rezidenta (v medziach povolených zákonom);

- platby v cudzej mene;

- devízové transakcie medzi rezidentom a nerezidentom (nákup meny a/alebo cenných papierov, scudzenie, použitie ako platobného prostriedku);

- prekročenie hraníc Ruskej federácie s menovými hodnotami;

- splatenie úveru v cudzej mene;

- platba za zahraničné pracovné cesty;

- príjmy z účtu otvoreného mimo Ruskej federácie.

Význam precenenia meny

Nezáleží na tom, v akej mene je účet otvorený a transakcie sa vykonávajú. Pri vykonávaní účtovníctva sa musíte riadiť výlučne ustanoveniami ruských právnych predpisov. To znamená, že finančné prostriedky v cudzej mene na účtovníctvo musia byť prepočítané na ekvivalent rubľa podľa aktuálneho výmenného kurzu Centrálnej banky Ruskej federácie.

teda precenenie menových zostatkov- ide o pravidelné zriaďovanie rubľového ekvivalentu prostriedkov v cudzej mene na účte organizácie podľa kurzu Centrálnej banky Ruskej federácie.

POZNÁMKA! Organizácia by mala pravidlá preceňovania menových zostatkov premietnuť do svojich účtovných zásad vo forme interného predpisu.

Možné výsledky precenenia

V dôsledku kolísania výmenného kurzu sa nevyhnutne vyskytnú odchýlky, ktoré je možné vypočítať porovnaním hodnoty z predchádzajúceho precenenia s posledným vykonaným výpočtom. Výsledok získaný vo forme konkrétneho množstva môže byť:

- kladné - kurzový rozdiel prevyšuje predchádzajúcu hodnotu, čo znamená, že spoločnosť vytvorila dodatočné príjmy (účtovná položka „Ostatné príjmy“);

- záporné - v dôsledku kolísania výmenného kurzu spoločnosť stratila určitý podiel finančných prostriedkov (premietnuté do položky „Ostatné náklady“).

Časový rámec precenenia

- v deň, keď bola vykonaná operácia vkladu alebo výberu meny;

- ku dňu, ku ktorému sa zostavuje účtovná závierka;

- v posledný deň každého kalendárneho mesiaca.

Ukazovateľ výmenného kurzu Centrálnej banky Ruskej federácie k uvedenému dátumu je základom pre výpočet precenenia zostatku v cudzej mene na účte organizácie.

Účtovanie precenenia meny

Na vykonávanie účtovných operácií týkajúcich sa menových pohybov existuje účet 52 „Menové účty“, ktorý má 2 podúčty pre zúčtovanie v rámci krajiny a zahraničia Ruskej federácie. Pozrime sa, ako sa tvorí súvaha pre rôzne menové transakcie: pripomeňme, že sa musia odrážať výlučne v rubľoch.

Účtovanie pri nákupe meny

Organizácie môžu nakupovať meny iných krajín na rôzne účely a pripisovať ich na svoj devízový účet. V tomto prípade sa v účtovných zápisoch vykonajú tieto zápisy:

- debet 57 „Prevody“, kredit 51 „Bežný účet“ – prostriedky na nákup cudzej meny sú prevedené z účtu organizácie;

- debet 52.1 „Valutové účty“, kredit 57 „Prevody na ceste“ - pripísanie nakúpenej meny na osobitný účet spoločnosti;

- debet 10 „Materiály“, kredit 57 „Prevody na ceste“ - odraz výsledku precenenia menového zostatku na účte (rozdiel medzi výmenným kurzom Centrálnej banky Ruskej federácie a nákupným kurzom), ako aj ako samostatný zápis - účtovanie bankovej provízie;

- debet 51 „Bežný účet“, kredit 57 „Prevody na ceste“ – pripísanie nespotrebovaných prostriedkov.

Ak sa mena nenakupuje na dovozné platby, účtovanie je jednoduchšie:

- debet 57 „Prevody“, kredit 51 „Bežný účet“ – prevod peňazí na nákup meny;

- debet 52.1 „Valutové účty“, kredit 57 „Prevody na ceste“ - pripísanie prostriedkov na tranzitný účet;

- debet 91,2 „Ostatné výdavky“, kredit 51 „Bežný účet“ - peňažné prostriedky vyplatené banke ako odmena.

V posledný deň mesiaca sa precenenie zostatkov v cudzej mene odráža:

- v prípade zisku - debetom 91,9, kreditom 99;

- v prípade straty - debet 99, kredit 91,9.

Účtovanie pri prijímaní meny od protistrán

Ak spoločnosť prijala valuty ako platbu za tovar alebo služby od zahraničných partnerov, tieto peniaze musia byť pripísané na tranzitný účet (debet 52.1, kredit 62).

DÔLEŽITÁ INFORMÁCIA! Organizácia je povinná predať 50 % takto prijatej cudzej meny v rámci tuzemska. Porušenie tejto požiadavky je spojené s pokutou vo výške nerealizovanej meny.

Účty na zúčtovanie v cudzej mene

Po zakúpení meny ju môže spoločnosť použiť na účely povolené zákonom:

- zaplatiť záväzky podľa zahraničných zmlúv (debet 60, kredit 52,1);

- vydávať zahraničné cestovné náhrady (debet 50, kredit 52,1);

- splácať úvery v cudzej mene (debet 66, kredit 52,1).

Predaj príjmov v cudzej mene

Ako už bolo spomenuté vyššie, polovica devízových príjmov sa musí predať na domácom trhu, ak tieto prostriedky neboli vynaložené na vyrovnanie so zahraničnými partnermi do týždňa. V súvahe by sa to malo prejaviť takto:

- debet 57, kredit 52.1 – smer peňažných prostriedkov v cudzej mene na predaj;

- debet 51, kredit 91.1 – pripísanie výnosu za cudziu menu na účet;

- debet 91,1, kredit 57 – odpis predaných prostriedkov v cudzej mene;

- debet 91,2, kredit 51 – účtovanie o výdavkoch na predaj.

Nerealizovaná časť devízových príjmov sa pripisuje na účet zaúčtovaním: debet 52.1, kredit 52.1.2.

Daňové účtovníctvo precenenia menových zostatkov

Aj keď príjem vznikol v dôsledku precenenia, nemožno ho uznať ako zisk z predaja, a preto nemá právo na zdanenie. Malo by sa to zohľadniť pri neprevádzkových príjmoch, ktoré mierne zvýšia daň z príjmu a odvody daní v zjednodušenom daňovom systéme.

V prípade straty (záporný kurzový rozdiel) je potrebné tieto prostriedky zaúčtovať do neprevádzkových nákladov, čo opäť ovplyvní daň z príjmov. V prípade strát pre platiteľov zjednodušeného daňového systému nedôjde k zmenám základu dane (na základe listu Ministerstva financií Ruskej federácie z 25. júla 2012).

SO, význam účtovníctva a daňového účtovníctva pre precenenie menových zostatkov je spôsobený možnosťou dodatočného zisku alebo straty vzniknutej v organizácii k určitému dátumu.

Tento článok sa bude zaoberať hlavnými prípadmi kurzových rozdielov, ako aj tým, ako zohľadniť kurzové rozdiely v 1C 8.3.

Podľa bodu 4 PBU 3/2006 sa hodnota majetku a záväzkov v cudzej mene alebo cu. pre zobrazenie v účtovníctve a výkazníctve sa prepočítava na ruble. Rozdiel v triede, ktorý tým vznikol, sa nazýva ročníková práca.

Podľa bodu 5 PBU 3/2006 sa prepočet vykonáva oficiálnym výmenným kurzom na rubeľ, t.j. kurzom Centrálnej banky Ruskej federácie alebo iným možným kurzom, ak je takýto kurz stanovený dohodou strán. Iná sadzba po dohode zmluvných strán môže byť napríklad USD + 1 %.

Finančné prostriedky podliehajú prepočtu (v banke, na pokladni), ako aj hodnoty „dlžníka“ a „veriteľa“* v cudzej mene, ktorý sa vykonáva podľa nasledujúcich pravidiel:

- Do dňa prijatia alebo odpisu DS v cudzej mene/splatenia záväzkov;

- Podľa dátumu vykazovania, t.j. v posledný deň v mesiaci.

*Vydané a prijaté preddavky v tejto štruktúre nepodliehajú preceňovaniu.

Rozdiel vyplývajúci z prepočtu sa premietne do účtovníctva ako ostatné príjmy alebo výdavky (podľa toho, či je záporný alebo kladný) na 91 účtoch. V dani (dane zo zisku) sa to prejaví ako neprevádzkový príjem alebo náklad na tom istom účte, ale v zjednodušenom daňovom systéme sa to neprejaví.

Nastavenie účtovania kurzových rozdielov v 1C 8.3

Ak chcete nastaviť rozdiely vo výmenných kurzoch v 1C 8.3, musíte najprv správne nastaviť podrobnosti dohody s protistranou. V tomto prípade hovoríme o kontraktoch vyjadrených v mene.

V 1C: Účtovníctvo 8.3 možno dohodu s protistranou nájsť pomocou odkazu „Dohody“ v prvku adresára „Protistrany“ alebo v adresári „Dohody“. Oba adresáre sa nachádzajú v časti „Adresáre – Nákupy a Predaje“.

Obrázok 1 – Časť „Dohody“ prvku adresára „Protistrany“

Obrázok 2 – Adresár „Zmluvy“

Zoberme si dva prípady uzatvárania zmlúv v cudzej mene.

Ak sa uzatvorí s rezidentom, vzájomné vyrovnanie sa môže uskutočniť len v rubľoch, pretože v súlade so zákonom z 10. decembra 2003 č. 173-FZ „O regulácii a kontrole meny“ sú menové transakcie medzi rezidentmi zakázané.

V programe 1C 8.3 bude vytvorenie dohody s rezidentom vyjadrenej v mene vyzerať takto. Podrobnosti nájdete v časti „Výpočty“. "Cena v" nastaví sa hodnota meny a prepínač "Platba v" ruble budú záležať.

Obrázok 3 – Nastavenia dohody s rezidentom

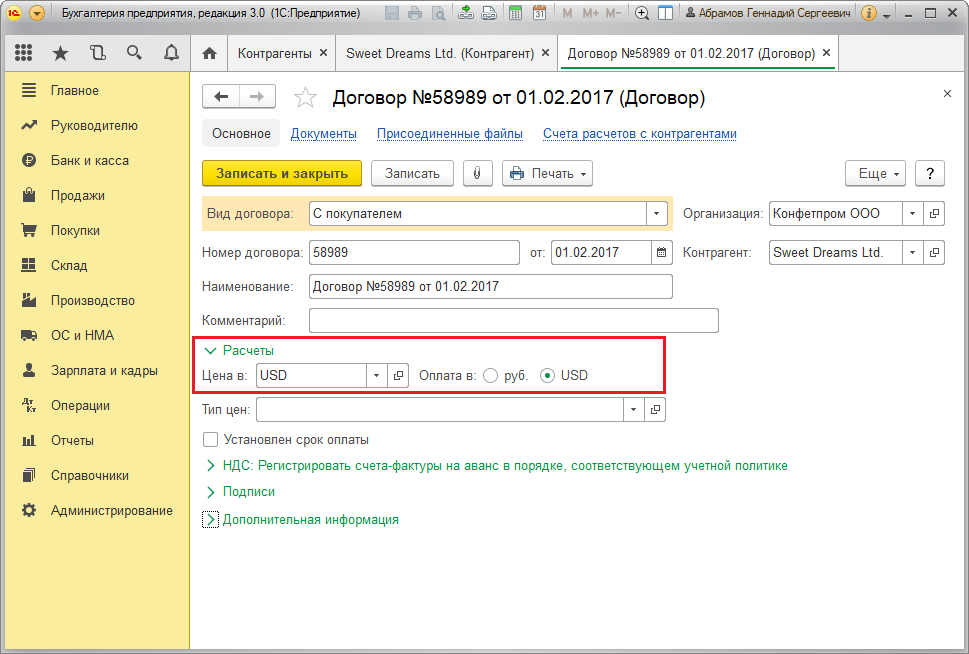

Z dohody s nerezidentom vyplýva možnosť vzájomného vyrovnania v cudzej mene, pretože v súlade so zákonom č. 173-FZ z 10. decembra 2003 sa bezhotovostné menové transakcie medzi rezidentmi a nerezidentmi môžu vykonávať bez obmedzení.

V programe 1C 8.3 bude vytvorenie dohody s nerezidentom vyjadrenej v mene vyzerať takto. Podrobnosti nájdete v časti „Výpočty“. "Cena v" a prepnúť "Platba v" bude nastavená hodnota meny.

Obrázok 4 – Nastavenia zmluvy s nerezidentmi

Ak sú údaje správne nakonfigurované a stiahnuté kurzy sú aktuálne*, všetky údaje potrebné pre výpočty sa do dokumentov 1C vyplnia automaticky.

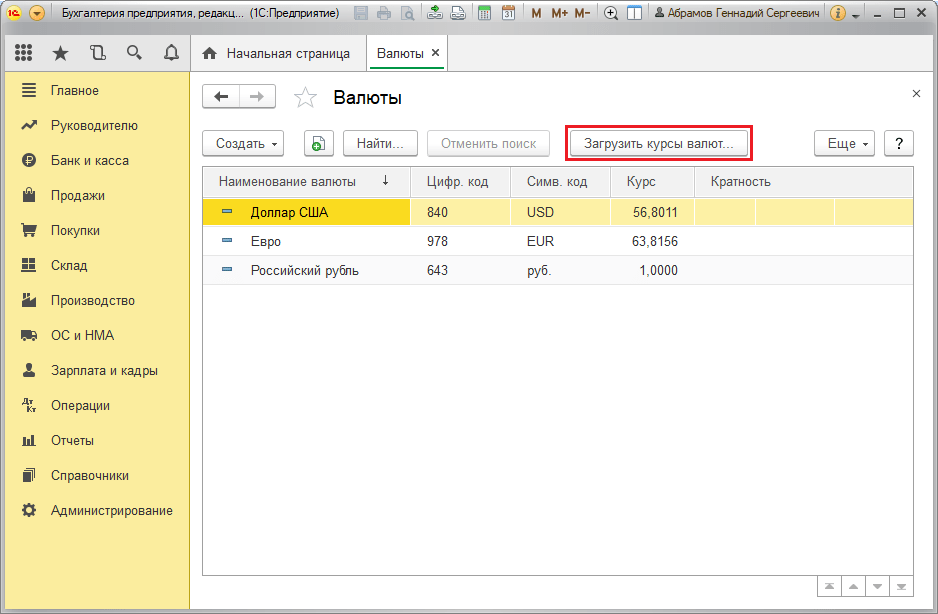

* Kurzy je možné načítať manuálne alebo automaticky do informačného registra „Currency Rates“.

Ak chcete stiahnuť manuálne, otvorte adresár „Meny“ v časti „Adresáre/Banka a pokladňa“ a kliknite na „Stiahnuť výmenné kurzy“.

Obrázok 5 – Adresár „Meny“

Novú menu môžete do adresára pridať pomocou tlačidla „Vytvoriť – Nový“ alebo vybrať požadovanú menu z klasifikátora pomocou tlačidla „Vytvoriť – Podľa klasifikátora“.

Obrázok 6 – Pridanie meny z klasifikátora

Pre automatické načítanie sa vykonajú nastavenia plánovanej úlohy s rovnakým názvom.

Účtovanie kurzových rozdielov v 1C 8.3

Ak sú teda uvedené nastavenia v programe 1C vykonané správne, rozdiel vo výmennom kurze sa automaticky prejaví:

- Podľa dátumu prevádzky, prostredníctvom dokumentu, ktorý eviduje túto transakciu. Napríklad prostredníctvom dokladov „Príjem/odpis z bežného účtu“, „Predaj/Prijatie tovaru“.

- Na konci mesiaca prostredníctvom „Precenenia menových fondov“, ktoré sa automaticky spúšťa v procedúre „Mesačná uzávierka“.

Premietnutie kurzových rozdielov v 1C 8.3

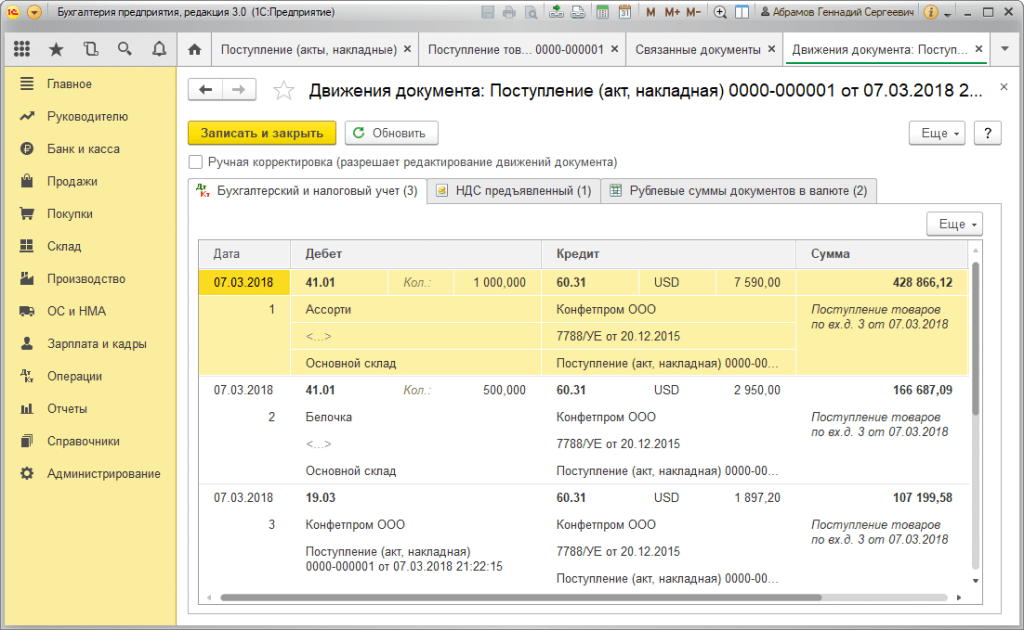

Príklad č.1. Pokiaľ ide o nákup tovaru na základe zmluvy v cudzej mene

V našom príklade na základe dohody s dodávateľom bol tovar odoslaný pred zaplatením. Táto udalosť bola zaznamenaná pomocou dokladu Príjem tovaru.

Obrázok 7 – Zmluva s dodávateľom

Obrázok 7 – Zmluva s dodávateľom

Kurz v „Potvrdení o tovare“ bol vyplnený automaticky z informačného registra „Kurzy mien“.

Obrázok 8 – „Prijatie tovaru“

Obrázok 8 – „Prijatie tovaru“

Obrázok 9 – Účtovanie pre „Prijatie tovaru“

Obrázok 9 – Účtovanie pre „Prijatie tovaru“

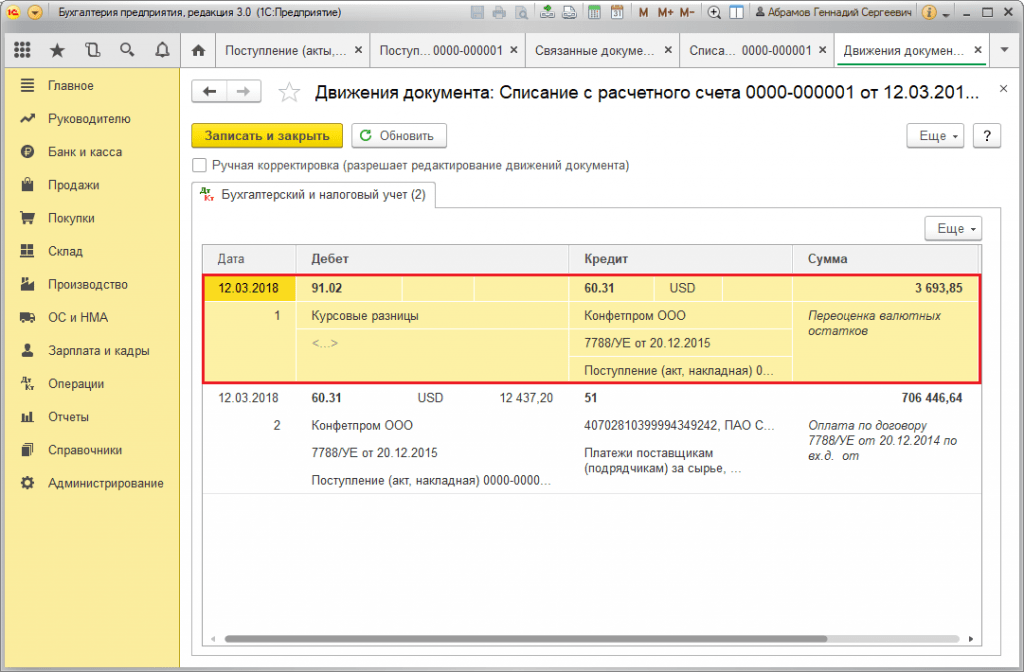

Platba prebehla o niekoľko dní neskôr po odoslaní a bola zaregistrovaná v programe pomocou dokumentu „Odpis z účtu“. Kurz meny v ňom bol vyplnený automaticky z registra „Kurzy mien“, premenná „Suma“ obsahuje hodnotu odpisovej sumy v rubľoch, premenná „Suma zúčtovania“ obsahuje hodnotu odpisovej sumy v r. zahraničná mena. V detaile „Zúčtovací kurz“ je vyplnený kurz v deň platby.

Obrázok 10 – Dokument „Odpis z účtu“

Obrázok 10 – Dokument „Odpis z účtu“

Zaúčtovanie kurzového rozdielu sa v tomto prípade premietlo do dokladu „Odpis z účtu“, pretože prepočet hodnoty veriteľa nastal ku dňu splatenia záväzkov, t.j. v deň platby.

Kurzový rozdiel je 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 rubľov. Výsledná hodnota sa zhoduje s hodnotou pri zaúčtovaní pre kurzový rozdiel Dt 91,02 – 60,31 Kt v doklade „Odpis z bežného účtu“. Záporný kurzový rozdiel sa tak premietol na účte 91.02 „Ostatné náklady“.

Obrázok 11 – Účtovanie podľa dokladu „Odpis z účtu“

Obrázok 11 – Účtovanie podľa dokladu „Odpis z účtu“

Príklad č.2. Z hľadiska obchodovania s menami

V rámci operácie nákupy meny prevod DS do banky sa uskutočňuje prostredníctvom dokladu „Odpis z účtu“ (typ „Ostatné zúčtovanie s protistranami“). Detail „Účet“ obsahuje účet 51 „Zúčtovacie účty“ a „Zúčtovací účet“ – 57.02 „Nákup cudzej meny“.

Obrázok 12 – Prevod prostriedkov do banky na nákup meny z dokladu „Odpis z účtu“

Obrázok 12 – Prevod prostriedkov do banky na nákup meny z dokladu „Odpis z účtu“

Obrázok 13 – Príspevky „Odpísať z účtu“

Obrázok 13 – Príspevky „Odpísať z účtu“

Pripísanie nakúpenej meny na účet (resp. devízový účet) vychádza z „Príjmoviek na účet“ s operačným typom „Nákup cudzej meny“. Riadok „Účet“ obsahuje účet 52 „Valutové účty“ a „Zúčtovací účet“ - 57.02 „Nákup cudzej meny“. „Bankový kurz“ obsahuje výmenný kurz stanovený bankou pre nákup meny. Kurz centrálnej banky sa vyplní automaticky v rovnomenných údajoch v deň transakcie. Ak chcete zobraziť rozdiel, aktivujte „Premietnuť kurzové rozdiely do nákladov“.

Obrázok 14 – Pripísanie nakúpenej meny na devízový účet cez „Príjem na účet“

Obrázok 14 – Pripísanie nakúpenej meny na devízový účet cez „Príjem na účet“

DS vo výške 312 406,05 rubľov sa pripisuje výmenným kurzom centrálnej banky a odráža sa v položkách Dt 52 - 57,02 Kt „Nákup cudzej meny“.

Kurzový rozdiel tu vzniká v dôsledku prepočtu DS k dátumu prijatia, takže je zobrazený v „Príjme na účet“.

Kurzový rozdiel je 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 rubľov. Výsledná hodnota sa zhoduje s hodnotou v zaúčtovaní pre kurzový rozdiel Dt 91,02 – Kt 57,02 v doklade „Príjem na bežný účet“.

Záporný kurzový rozdiel sa tak premietol na účte 91.02 „Ostatné náklady“. Zaúčtovanie kurzových rozdielov v 1C:

Obrázok 15 – Účtovanie kurzových rozdielov pri nákupe meny v doklade „Príjem na účet“

Obrázok 15 – Účtovanie kurzových rozdielov pri nákupe meny v doklade „Príjem na účet“

Suma 320 000,00 rubľov prevedená na nákup meny bola vynaložená viac ako 315 700,00. Preto musí byť zostatok finančných prostriedkov vo výške 320 000,00 – 315 700,00 = 4 300 rubľov pripísaný na rubeľový účet prostredníctvom dokumentu „Príjem na bežný účet“ s typom transakcie „Iný príjem“.

Prevádzka predaj meny vykonávané podobným spôsobom:

- Prevod prostriedkov do banky z devízového účtu sa eviduje v časti „Odpis z účtu“ s pohľadom „Ostatné zúčtovanie s protistranami“. Detail „Účet“ obsahuje účet 52 „Valutové účty“, „Zúčtovací účet“ - 57.22 „Tržby v cudzej mene“.

- Pripísanie DS z predaja cudzej meny na rubľový účet sa vykonáva prostredníctvom „Príjem na bežný účet“ s typom operácie „Príjmy z predaja cudzej meny“. „Účtovný účet“ a „Účet zúčtovania“ obsahujú účty 51 a 57.22.

Príklad č.3. V podmienkach prepočtu k poslednému dňu mesiaca

V rámci rutinnej operácie „Precenenie cudzej meny“ sa doklad automaticky spustí v procedúre „Uzávierka mesiaca“, ktorá sa nachádza v „Operácie/Uzávierka obdobia“ alebo „Operácie/Uzávierka obdobia/Rutinné operácie“.

Obrázok 16 – Postup „Uzávierka mesiaca“.

Obrázok 16 – Postup „Uzávierka mesiaca“.

Pri vykonávaní rutinnej operácie „Precenenie cudzej meny“ sa hodnota zostatkov prepočítava na ruble pre všetky účty so znakom účtovania meny podľa kurzu Centrálnej banky Ruskej federácie v adresári „Meny“. Pri precenení prostriedkov v cudzej mene sa zostatok v cudzej mene považuje za nezmenený.

Obrázok 17 – Transakcie z precenenia meny

Obrázok 17 – Transakcie z precenenia meny

Zostatky v regulovanej účtovnej mene (ruble) sa počítajú podľa kurzu uvedeného v adresári „Meny“ v čase precenenia, preto by ste sa pred operáciou mali uistiť, že aktuálne kurzy používaných mien sú stanovené na želanej úrovni. dátum vykazovaného obdobia (posledný deň mesiaca).

Som rád, že všetkých opäť môžem privítať na stránke. Dnes po krátkej prestávke pokračujeme v oboznamovaní sa s regulovanými operáciami uzávierky mesiaca a čo nás čaká ďalej. Dovoľte mi pripomenúť, že sme predtým diskutovali o problémoch a. Všetky články súvisiace s touto sériou publikácií nájdete v sekcii.

softvér "1C účtovný podnik" umožňuje sledovať transakcie v cudzej mene. Na tento účel konfigurácia zahŕňa menové účty. Vzhľadom na to, že kurz dolára a eura sa v účtovníctve neustále mení, pri uzávierke mesiaca sa vykoná operácia "Prehodnotenie cudzej meny", ktorá upravuje zostatky mien v súlade s aktuálnym kurzom. V tomto materiáli budeme hovoriť o vlastnostiach účtovania devízových transakcií a preceňovaní cudzej meny.

Pripomínam, že na stránke je už niekoľko článkov, ktoré sa venujú problematike uzatvárania mesiaca v programe 1C BUKH 3.0:

Ako správne odrážať nákup meny v 1C

Aby sme pochopili, aké transakcie sa uskutočňujú regulovanou operáciou „Precenenie cudzej meny“, potrebujeme aspoň, aby organizácia mala menu, a preto si ju musí kúpiť. Nákup meny sa v programe premietne pomocou dokladu „Odpis z bežného účtu“. Otvorme tento dokument (sekcia menu „Banka a pokladňa“ -> Bankové výpisy). Nastavili sme nasledujúce podrobnosti:

- zmluva – musí byť v rubľoch, typ zmluvy „Iné“;

- Zúčtovací účet 57.02 „Nákup cudzej meny“;

V tomto príklade nakúpime 1000 dolárov. Od 8. júla 2014 bol oficiálny výmenný kurz 1 $ = 34,5691 rubľov a výmenný kurz banky bol 34,80 rubľov. za 1 $. Preto v poli suma dokladu uvádzame 34 800,00 RUB.

Pozrime sa na dokument. Takto sme premietli prevod prostriedkov na nákup meny: Dt 57,02 Kt 51 - 34 800,00 RUB. Účet 57 „Nákup cudzej meny“ je medzi účtom 51 „Valutové účty“ a 52 „Valutové účty“. Bol vyrobený preto, aby mohol reflektovať situáciu, keď peniaze na nákup cudzej meny boli odpísané, ale banka nám ich ešte nepreviedla a zatiaľ ich nemôžeme pripísať.

Teraz je potrebné premietnuť pripísanie nakúpenej meny na účty 52 „Valutový účet“ našej organizácie, ku ktorému došlo 10. júla 2014 (o dva dni neskôr). Použijeme na to dokument „Príjem na bežný účet“. V poliach tohto dokumentu uvádzame nasledujúce hodnoty:

- Typ transakcie – Nákup cudzej meny;

- Účtovný účet – 52 „Valutové účty“;

- Bankový účet je účet našej organizácie v cudzej mene. Keď ho zadáme, pole „Suma“ sa prejaví v mene, ktorú má určený účet.

- Položka peňažných tokov – vytvorte novú položku s typom pohybu „Ostatné príjmy z bežných operácií“;

- Suma – 1000;

- Bankový kurz - v deň zápisu, 10. júla 2014, bol bankový kurz 34,30 rubľov. za 1 dolár;

- Zúčtovací účet – 57,02 „Nákup cudzej meny“;

- Výmenný kurz centrálnej banky Ruskej federácie v deň menovej transakcie sa stiahne automaticky, ak je k dispozícii internet.

Prejdime si dokument a pozrime si jeho príspevky:

Poďme si to rozobrať. Prvý záznam odráža nákup meny za kurz Centrálnej banky Ruskej federácie a druhý vyjadruje odchýlku kurzu, za ktorý nám banka menu predáva, od kurzu centrálnej banky. V podstate ide o províziu, ktorú si banka zadrží za vykonanú transakciu:

(34,30 (sadzba banky) – 34,0758 (sadzba centrálnej banky)) * 1 000 USD = 224,20 rubľov.

- Typ operácie – Ostatné vyrovnania s protistranami;

- Účtovný účet – 51 „Bežné účty“;

- Suma – 500;

- Položka peňažných tokov – vytvorte novú položku s typom pohybu „Ostatné platby za bežné operácie“;

- Zúčtovací účet – 57,02 „Nákup cudzej meny“.

Poďme si prejsť dokument a pozrieť sa na príspevky:

Na účte 57.02 „Nákup cudzej meny“ by teda nemal byť zostatok.

Precenenie cudzej meny v 1C

Premietnime nákup tovaru v cudzej mene v hodnote 100 USD dňa 17.7.2014. To sa odráža v jednoduchom dokumente „Prijatie tovaru a služieb“, ale iba dohoda s protistranou nesmie byť v rubľoch, ale vo vybranej mene (USD).

Na základe tohto dokladu vytvoríme doklad „Odpis z bežného účtu“, ktorý bude aj v cudzej mene. Ak ho skutočne vytvoríte na základe účtenky, nebudete musieť vypĺňať žiadne ďalšie polia.

Druhý záznam je jasný – z účtu odpíše 100 $ c52 podľa výmenného kurzu centrálnej banky v deň transakcie. Ale prvé zapojenie je zaujímavejšie. Zostatky na devízovom účte upravuje alebo preceňuje kurzom centrálnej banky k 17.7.2014.

Aby to bolo jasnejšie, dovoľte mi niečo vysvetliť. V účtovníctve a 1C sa prostriedky na účtoch v cudzej mene odrážajú v rubľoch. Aby ste sa o tom uistili, môžete vytvoriť „Súvahu obratu“ pre účet 52, pričom v nastaveniach na karte „Ukazovatele“ uvedieme, že nás zaujímajú účtovné polia (účtovné údaje) a „Suma meny“. Zadná strana na obrázku bola vytvorená pred predmetným dokladom „Odpis z bežného účtu.

Ukazuje sa, že týchto 1000 dolárov, ktoré máme na účte 52, má takmer každý deň inú hodnotu a zostatok v rubľoch, ktorý sa vytvoril koncom júla, takmer určite nezodpovedá kurzu centrálnej banky k 31. , 2014. Pre úpravu hodnoty meny (našej tisícky) podľa kurzu centrálnej banky sa vygeneruje účtovanie na účte 91.01 v doklade „Odpis z bežného účtu“.

Vedecky sa to nazýva kurzový rozdiel. Ak by cena dolára klesla, prehrali by sme a účtovanie by sa zrkadlilo pomocou nákladového účtu 91.2 „Ostatné výdavky“.

Preceňovanie menových zostatkov sa nevykonáva každý deň. Spravidla sa tak deje pri odpise alebo prijatí peňažných prostriedkov na účet 52 alebo pri uzávierke mesiaca. Teraz vykonajte regulovanú operáciu uzavretie mesiaca „Precenenie cudzej meny“. Službu pre správu mesačných uzávierok nájdete v hlavnom menu v záložke „Operácie“. Za júl 2014 vykonáme precenenie.

K 31. júlu 1 dolár = 35,7271 rubľov. Zostatok 900 USD bol ponechaný na cene stanovenej pri odpise prostriedkov 17. júla: 1 USD = 34,3853 rubľov. Dolár teda vzrástol oproti rubľu a opäť sme trochu zarobili: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Kde sú v ACC 3.0 uložené výmenné kurzy?

Tu by sme mohli skončiť, ale je tu ešte jedna malá otázka. Sám som nedávno začal pracovať s edíciou 1C Accounting 3.0 a v procese prípravy materiálu som pomerne dlho hľadal, kde by som mohol vidieť výmenné kurzy, ktoré sú stiahnuté z internetu. Potom som to samozrejme našiel. Ak chcete zobraziť, musíte otvoriť adresár „Meny“, ktorý sa nachádza v časti „Adresáre“ v hlavnom menu. Mimochodom, v tomto adresári v hornej časti je tlačidlo „Stiahnuť výmenné kurzy“, kliknutím na ktoré sa otvorí okno, v ktorom musíte zadať obdobie sťahovania.

Potom musíte otvoriť menu, o ktorú máte záujem, na úpravu a v hornej časti okna nájsť „Kurzy mien“.

To je teraz!) Ak sa vám tento článok páčil, môžete používať tlačidlá sociálnych sietí nech si to pre seba!

Nezabudnite tiež na svoje otázky a pripomienky. nechajte v komentároch!

Dt 52,2 Bežný devízový účet 3000 amerických dolárov x 23 rubľov.

Kt 52,1 Tranzitný menový účet 75 kopejok. == 71250 rub.

Na účte 52.1 bol kurzový rozdiel vo výške (23 rubľov 75 kopeckov - 23 rubľov) x 9000 amerických dolárov = 6750 rubľov.

Dt 52-1

80 Kt, podúčet „Výmenné rozdiely“ 6750 rub.

3. Výnosy z rubľa z povinného predaja meny sa pripisujú na bežný účet organizácie (6 000 USD x 23 rubľov 50 kopeckov = 141 000 rubľov)

Dt 51 Bežný účet

Kt 48 Predaj iného majetku 141 000 rub.

Suma predaných cudzej meny sa odpíše do nákladov na predaj podľa výmenného kurzu Centrálnej banky Ruskej federácie v deň predaja.

Dt 48 Predaj iného majetku 6 000 amerických dolárov x 24 rubľov. = 144 000 rubľov.

Kt 57 Prestupy na ceste

Zisťuje sa finančný výsledok z povinného predaja časti zisku v cudzej mene

Dt 3000 rubľov. (144 000 – 141 000)

Finančný výsledok je rozdiel medzi výmenným kurzom (kurzom predaja) a kurzom Centrálnej banky Ruskej federácie v deň predaja.

Na účte 57 „Prevody v tranzite“ bol kurzový rozdiel vo výške (24 rubľov - 23 rubľov 75 kopeckov) x 6 000 amerických dolárov = 1 500 rubľov.

Vznikla z dôvodu rozdielu medzi kurzom Centrálnej banky Ruskej federácie ku dňu predaja a ku dňu uloženia meny podliehajúcej povinnému predaju.

Do účtovania výšky kurzového rozdielu sa zapisuje:

80 Kt, podúčet „Kurzové rozdiely“. 1500 rubľov.

Podľa vyššie uvedeného Pokynu Centrálnej banky Ruskej federácie z 29. júna 1992 č. 7 (berúc do úvahy neskoršie zmeny a doplnky) môžu organizácie vykonávať dobrovoľné predaje z tranzitného menového účtu nad rámec súm do povinného predaja.

Povinný predaj sa teda uskutočňuje iba z účtu v tranzitnej mene organizácie a dobrovoľný predaj z účtu v bežnej aj tranzitnej mene.

PREDAJ VÝVOZNÝCH PRODUKTOV NA ZÁKLADE KOMISIE DOHODY S RUSKÝM SPROSTREDKOVATEĽOM

V mojej kurzovej práci sa budem zaoberať len účtovníctvom riaditeľa.

1.Na základe komisionárskej zmluvy bola exportná dávka tovaru odoslaná na dodanie zahraničnému kupujúcemu:

Podúčet Dt 45.1 „Tovar odoslaný na vývoz“

Kt 40,1 Hotové výrobky na export 100 000 rub.

2. Zaplatené režijné náklady v rubľoch:

Dt 43,1

Kt 5140 000 rubľov.

3. Po odoslaní tovaru zahraničnému kupujúcemu z prístavu alebo z hraničného železničného bodu musí sprostredkovateľ o tejto skutočnosti upovedomiť dodávateľa.

Podľa Pokynu Ministerstva financií Ruskej federácie „O postupe pri vypĺňaní formulárov ročného finančného výkazníctva“, schváleného výnosom Ministerstva financií Ruskej federácie z 12. novembra 1996 č. 97 (trvalý dokument) , ku dňu prijatia oznámenia sa predaj odráža:

Dt 62.2 Vyrovnanie s komisionármi 9 000 $ x 22

za dodaný exportný tovar rub. 50 kopejok (Výmenný kurz Centrálnej banky Ruskej federácie v deň prijatia

Kt 46,1 Predaj tovaru na vývoz, oznámenia) = 202 500 rubľov. práce, služby

Do nákladov komitenta sa zároveň započítava aj suma nákladov platených komisionárom v cudzej mene a provízia; dlh komisionára voči komitentovi sa zníži o túto sumu (1 000 USD - režijné náklady a 800 USD - provízia sprostredkovateľovi):

Dt 43,2 1800 amerických dolárov x 22 rubľov. 50 kopejok = 40 500 rubľov.

Náklady na odoslaný tovar a náklady na jeho predaj sa odpisujú do tržieb:

Dt 46,1

Kt 45,1 100 000 rub.

Dt 46,1

Kt 43,1 40 000 rub.

Dt 46,1

Kt 43,2 40 500 rub.

Finančný výsledok predaja sa určí:

Dt 46,1

Kt 80 22 000 rub.

4.a) Zvyšnú časť zisku v cudzej mene prevedie komisionár na tranzitný devízový účet komitenta:

Dt 52,1 7200 USD podľa kurzu Centrálnej banky Ruskej federácie

62,2 Kt v deň zápisu

Je vydaný povinný predaj. Predmet povinného predaja 7200 x 0,75 = 5400 USD. Na bežný devízový účet sa vloží 1 800 USD.

Dt 57 5400 USD podľa kurzu Centrálnej banky Ruskej federácie

Kt 52,1 ku dňu odvozu

Kt 52,1 ku dňu prevodu

Dt 51 Rubeľ príjem z

Kt 48 povinný predaj

57 Kt podľa kurzu Centrálnej banky Ruskej federácie v deň predaja

alebo Finančný výsledok z

Dt 48 povinný predaj

Dt57

CT80

alebo Kurzový rozdiel

Dt80

b) Nútený predaj formalizoval komisionár:

Dt 52,2 1800 amerických dolárov podľa kurzu Centrálnej banky Ruskej federácie

Kt 62,2 v deň zápisu

Dt 51 rubľov príjem

48 Kt za predanú menu

Dt 48 rubľový ekvivalent predanej meny

62,2 Kt podľa kurzu Centrálnej banky Ruskej federácie v deň predaja

alebo finančný výsledok z povinného predaja

Kurzový rozdiel na účte 62.2 „Zúčtovanie s komisionármi za dodaný exportný tovar“:

Dt 62,2

CT80 alebo

Kt 62,2

Banková provízia za povinné predaje sa odpisuje na ťarchu účtu 48, neznižuje však zdaniteľný zisk.

Je potrebné poznamenať, že v súlade so zákonom o DPH majú vývozcovia daňové zvýhodnenie vo výške 100 % nákladov na vyvážaný tovar (práca, služby).

4. ÚČTOVNÍCTVO DOVOZNÝCH OPERÁCIÍ

ÚČTOVNÍCTVO DOVOZNÝCH OPERÁCIÍ NA ZÁKLADE PRIAMY ZMLUVY MEDZI RUSKÝM KUPUJÚCIM A ZAHRANIČNÝM DODÁVATEĽOM DOVOZOVANÉHO TOVARU

V tejto časti pojem „dovezený tovar“ znamená akýkoľvek hmotný majetok, ktorý pri dovoze na územie Ruskej federácie prekročí jej hranice bez povinnosti spätného vývozu.

Pri zaznamenávaní transakcií pri dovoze tovaru je potrebné po prvé zaúčtovať dovážaný tovar včas do súvahy a po druhé správne formulovať v účtovných účtoch skutočné náklady na dovážaný tovar, ktoré budú jeho náklad pri ďalšom použití - odpis na výrobu alebo realizáciu.

Tovar musí byť zaradený do súvahy od okamihu, keď vlastníctvo prejde na dovozcu. V súlade s PBU je dátumom prevodu vlastníctva na dovozcu dátumom transakcie s dovozom tovaru. V tento deň musíte použiť výmenný kurz centrálnej banky Ruska, aby ste prepočítali množstvo cudzej meny, v ktorej sú náklady na tovar vyjadrené na ruble.

Dátum prevodu vlastníctva z predávajúceho na kupujúceho by mal byť uvedený v zmluve, pretože v tejto otázke neexistuje žiadne pravidlo medzinárodného práva a existujúca medzinárodná prax, podľa ktorej je okamih prevodu vlastníctva produktu považuje za splnenie dodávateľských povinností predávajúcim, nie je presvedčivým argumentom pri nezhodách s inšpektormi.

Ekonomické vedy/7.Účtovníctvo a audítorstvo

Ph.D. Demyanenko E.Yu.

Rostovská štátna ekonomická univerzita (RINH), Rusko

Rozdiely v precenení položiek v cudzej mene súvahy podľa RAP a IFRS

V súlade s požiadavkami federálneho zákona č. 402-FZ „O účtovníctve“ vedú organizácie účtovné záznamy v mene Ruskej federácie – rubľoch. No v prípadoch, keď sú protistrany zahraniční partneri, sa firmy bez devízových transakcií nezaobídu. Menové transakcie medzi rezidentmi a nerezidentmi sa uskutočňujú bez obmedzení a ich správanie sa riadi federálnym zákonom č. 173-FZ „O menovej regulácii a kontrole meny“.

Hlavným dokumentom, ktorý definuje zásady pre zohľadnenie transakcií v cudzej mene v účtovníctve, je PBU 3/2006 „Účtovanie majetku a záväzkov, ktorých hodnota je vyjadrená v cudzej mene“.

Postup stanovenia a vykazovania kurzových rozdielov je stanovený v IAS 21 „Vplyv zmien kurzov cudzích mien“. Táto norma platí:

— pri účtovaní transakcií a súvah v cudzej mene, s výnimkou transakcií a zostatkov derivátových finančných nástrojov (upravené IFRS 39 „Finančné nástroje: odraz a meranie“);

- pri prepočte výsledkov hospodárenia a finančnej situácie zahraničných organizácií, ktoré sú zahrnuté v účtovnej závierke spoločnosti zostavujúcej túto závierku metódou konsolidácie, podielovej konsolidácie alebo majetkovej účasti;

— pri prepočte prevádzkových výsledkov a finančnej situácie spoločnosti do vykazovanej meny.

Všimnite si, že rozsah uplatňovania PBU 3/2006 je oveľa užší ako rozsah IFRS (IAS) 21, pretože sa vzťahuje len na individuálne vykazovanie organizácie a len pri prevode transakcií na ruské ruble.

Prepočet hodnoty aktíva alebo pasíva na účtovné účely sa vykonáva oficiálnym výmenným kurzom cudzej meny k rubľu ustanoveným Bankou Ruska alebo iným kurzom stanoveným zákonom alebo dohodou strán (podmienky zmluvy ).

Prvé rubľové ocenenie aktíva alebo pasíva vzniká pri prepočte ich hodnoty k dátumu prijatia.

Následné rubľové odhady sa tvoria pri prepočte jeho hodnoty, keď sa mení výmenný kurz v deň vykazovania alebo v deň splnenia záväzku.

Potreba prepočítať aktíva a pasíva na ruble z hľadiska PBU 3/2006 nijako nesúvisí so špecifikami ekonomických činností organizácie. PBU 3/2006 v podstate hovorí, že pre všetky ruské organizácie je funkčnou menou ruský rubeľ.

IAS 21 nešpecifikuje, ktorá sadzba by sa mala použiť pri prevode súm majetku a záväzkov. Zatiaľ čo PBU 3/2006 stanovuje, že vo všeobecnom prípade (ak sa zmluvné strany nedohodli na osobitnej sadzbe vyrovnania), prepočet sa vykonáva pomocou kurzu Centrálnej banky Ruskej federácie.

IAS 21 tiež umožňuje použitie priemernej sadzby za určité obdobie, ak nepodlieha významným výkyvom. Priemerný týždenný alebo mesačný kurz možno použiť pre všetky transakcie v cudzej mene uskutočnené počas tohto obdobia. V prípade výrazných výkyvov výmenných kurzov však nie je vhodné použiť priemerný kurz za dané obdobie. Pri preceňovaní ku dňu vykazovania, ak existuje niekoľko výmenných kurzov, sa použije ten, ktorým by sa táto transakcia mohla vysporiadať v deň precenenia. Ak je výmena medzi dvoma menami dočasne nemožná, ako výmenný kurz sa použije prvý nasledujúci kurz, ktorým je možné výmenu uskutočniť.

Pri vytváraní nového rubľového ocenenia aktíva alebo pasíva denominovaného v cudzej mene vznikajú kurzové rozdiely.

Kurzovým rozdielom sa rozumie rozdiel medzi ocenením aktíva alebo pasíva v rubľoch, ktorých hodnota je vyjadrená v cudzej mene, ku dňu splnenia platobných povinností alebo k dátumu vykazovania daného vykazovaného obdobia a ocenením v rubľoch. ten istý majetok alebo záväzok ku dňu jeho prijatia do účtovníctva v účtovnom období alebo ku dňu účtovnej závierky predchádzajúceho účtovného obdobia (odsek 3 PBU 3/2006).

Pojem kurzových rozdielov obsiahnutý v IAS 21 je širší. Takže v súlade s ním sú kurzové rozdiely rozdiely, ktoré vznikajú v dôsledku prepočtu rovnakého počtu jednotiek jednej meny na inú menu pri rôznych výmenných kurzoch.

Aj IAS 21 obsahuje definície pojmov, ktoré nie sú zahrnuté v PBU 3/2006 z dôvodu užšieho rozsahu aplikácie, ako aj odlišných účtovných pravidiel.

Používa sa napríklad koncept funkčnej meny (z pohľadu PBU 3/2006 všetky transakcie, aktíva a pasíva podliehajú konverzii na ruble). Funkčná mena je mena používaná v primárnom ekonomickom prostredí, v ktorom jednotka pôsobí. Hlavnou črtou funkčnej meny je jej používanie organizáciou v hlavnom ekonomickom prostredí jej aktivít. Primárne ekonomické prostredie je prostredie, v ktorom organizácia vytvára a míňa väčšinu svojich peňazí. Pri určovaní funkčnej meny sa berú do úvahy tieto faktory: mena, ktorá má hlavný vplyv na predajné ceny tovarov a služieb; mena krajiny, ktorej trh a legislatíva určujú najmä tvorbu cien za tovary a služby organizácie; mena, ktorá ovplyvňuje najmä mzdové, materiálové a iné náklady.

Okrem toho sa môžu brať do úvahy tieto faktory: mena, v ktorej sa prijímajú finančné prostriedky z emisie dlhových a majetkových nástrojov; Mena, v ktorej sa zvyčajne akumulujú prevádzkové výnosy. Ak funkčná mena nie je na základe vyššie uvedených faktorov ľahko zrejmá, manažment využije svoje skúsenosti na určenie funkčnej meny, ktorá čo najpresnejšie reprezentuje ekonomické účinky veľkých transakcií, udalostí a prevádzkových podmienok.

Napríklad, ak ruská materská spoločnosť má dcérsku spoločnosť, ktorá sa nachádza v Spojených štátoch a vyrába a predáva tam svoje produkty, a transakcie s materskou spoločnosťou predstavujú nevýznamný podiel na činnostiach dcérskej spoločnosti. V tomto prípade, keďže práve americký dolár bude mať významný vplyv na predajnú cenu produktov, prácu, materiál a iné náklady spojené s poskytnutím tovaru, bude funkčnou menou dcérskej spoločnosti.

Kurzové rozdiely môžu byť naopak kladné alebo záporné.

Podľa bodu 7 PBU 9/99 „Príjmy organizácie“ sa kurzový rozdiel vykáže ako kladný a priradí sa k ostatným príjmom:

— keď sa výmenný kurz zvýši vo vzťahu k aktívam (pohľadávkam);

— keď sa výmenný kurz vo vzťahu k záväzkom znehodnotí.

V súlade s bodom 11 PBU 10/99 „Výdavky organizácie“ sa kurzový rozdiel účtuje ako záporný a účtuje sa do ostatných nákladov:

— keď sa výmenný kurz vo vzťahu k aktívam (pohľadávkam) znehodnotí;

- keď sa výmenný kurz meny zvýši vo vzťahu k záväzkom.

Aby sa zohľadnili výsledky devízových transakcií v účtovníctve, organizácie najprv vypočítajú svoje ocenenie v rubľoch, na tento účel: výmenný kurz cudzej meny voči rubľu sa určuje v deň prepočtu po dokončení transakcie v cudzej mene, a to v čase vykázania jeho výsledkov v účtovníctve; hodnota devízovej transakcie v rubľovom ekvivalente sa tvorí ako súčin hodnoty aktíva alebo pasíva vyjadreného v cudzej mene a jeho výmenného kurzu; zápisy vo výške vygenerovanej hodnoty rubľa menovej transakcie sa účtujú na účtovné účty.

Uvedená konverzia na ruble sa musí vykonať v deň transakcie v cudzej mene, ako aj v deň vykazovania. Na účely precenenia sú účtovné závierky v cudzej mene rozdelené do dvoch skupín:

1) peňažné položky súvahy, ktoré kombinujú hotovosť v pokladni, na bankových účtoch, v zúčtovaniach, ako aj záväzky a cenné papiere, ktorých obdobie obehu je určené vykazovaným rokom;

2) nepeňažné položky súvahy, ktoré sa považujú za položky účtovného výkazníctva iné ako peňažné položky.

V dôsledku zmeny oficiálneho výmenného kurzu cudzej meny na rubeľ použitý pri výpočtoch sa kurzový rozdiel uznáva:

- k dátumu vykazovania bežného obdobia vo vzťahu k dátumu transakcie pre peňažné položky;

- ku dňu splnenia platobných povinností v účtovnom období a k predchádzajúcemu dňu účtovnej závierky pre peňažné položky;

- k predchádzajúcemu dňu účtovnej závierky ak dňu účtovnej závierky bežného obdobia, keď v tomto období neboli uskutočnené transakcie v cudzej mene;

- ku dňu vzniku záväzkov v účtovníctve a ku dňu splnenia záväzkov na ich úhradu alebo ku dňu účtovnej závierky, ku ktorému boli tieto záväzky naposledy prepočítané, ako aj ak je ich uznanie a úhrada za ne vykonané v r. jedno vykazovacie obdobie.

Kurzový rozdiel sa pripisuje v závislosti od charakteru menovej transakcie:

1. o finančných výsledkoch za všetky bežné činnosti (bod 13 PBU 3/2006):

– Debet 50 „Hotovosť“ atď. (52, 57, 58, 60, 62, 66, 67, 71, 86) Kredit 91 podúčet 1 „Ostatné príjmy“ – premietne sa kladný kurzový rozdiel;

– Debet 91 podúčet 2 „Ostatné výdavky“ Kredit 50 „Hotovosť“ atď. (52, 57, 58, 60, 62, 66, 67, 71, 86) - premietne sa záporný kurzový rozdiel;

2. na dodatočný kapitál na operácie súvisiace s tvorbou schváleného (akciového) kapitálu (bod 14 PBU 3/2006):

– Debet 75 „Vysporiadanie so zriaďovateľmi“ Kredit 83 „Dodatočný kapitál“ – odráža kladný kurzový rozdiel.

– Debet 83 „Dodatočný kapitál“ Kredit 75 „Vysporiadanie so zriaďovateľmi“ – odráža záporný kurzový rozdiel.

IAS 21 neustanovuje zohľadnenie kurzových rozdielov spojených s vyrovnaním so zakladateľmi na príspevkoch do schváleného kapitálu ako súčasť dodatočného kapitálu. Tieto kurzové rozdiely sa účtujú do výsledku hospodárenia za účtovné obdobie všeobecne stanoveným spôsobom.

PBU 3/2006 neupravuje postup účtovania menovej zložky vo vzťahu k zisku (strate) z nepeňažných položiek. Zároveň vzhľadom na osobitosti účtovania v RAS nevzniká v súvislosti s takýmito transakciami menová zložka.

Kurzové rozdiely z peňažných položiek sa vykazujú vo výsledku hospodárenia účtovnej jednotky. Keď sa zisk alebo strata z nepeňažnej položky vykáže priamo vo vlastnom imaní (napríklad zisk alebo strata z precenenia nehnuteľností, strojov a zariadení), akákoľvek zložka tohto zisku alebo straty v cudzej mene sa vykáže priamo vo vlastnom imaní. Keď sa zisk alebo strata z nepeňažnej položky vykáže vo výsledku hospodárenia, akákoľvek menová zložka tohto zisku alebo straty sa vykáže vo výsledku hospodárenia.

Poznamenávame tiež, že na rozdiel od IAS 21, PBU 3/2006 vyžaduje samostatné zverejnenia v súvislosti s kurzovými rozdielmi vznikajúcimi pri transakciách denominovaných v cudzej mene, ale splatných v rubľoch a kurzových rozdieloch vznikajúcich pri transakciách skutočne vykonaných v cudzej mene. PBU 3/2006 tiež vyžaduje zverejnenie informácií o výmennom kurze Centrálnej banky Ruskej federácie ku dňu vykazovania. IAS 21 vyžaduje dodatočné zverejnenia, keď je prezentačná mena odlišná od funkčnej meny a keď účtovná jednotka používa na prezentáciu finančných informácií inú menu.

Literatúra:

1. Účtovné predpisy „Účtovanie majetku a záväzkov, ktorých hodnota je vyjadrená v cudzej mene“ (PBU 3/2006) (schválené nariadením Ministerstva financií Ruskej federácie zo dňa 27.11.2006 č. 154n, as zmenená 24. decembra 2010 č. 186n).

2. Účtovné predpisy „Príjmy organizácie“ (PBU 9/99) (schválené nariadením Ministerstva financií Ruskej federácie zo dňa 6. mája 1999 č. 32n v znení zo 6. apríla 2015 č. 57n).

3. Účtovné predpisy „Výdavky organizácie“ (PBU 10/99) (schválené nariadením Ministerstva financií Ruskej federácie zo dňa 6. mája 1999 č. 33n v znení zo 6. apríla 2015 č. 57n).

4. Medzinárodný štandard finančného výkazníctva (IAS) 21 „Vplyv zmien výmenných kurzov“ (Príloha č. 13 k príkazu Ministerstva financií Ruskej federácie č. 160n z 25. novembra 2011 v znení z 26. augusta, 2015 č. 133n).

V zásade sa skutočný tovar zakúpený za cudziu menu akceptuje na účtovanie rovnakým spôsobom ako tovar zakúpený za ruble. Ale zúčtovanie v cudzej mene, ktoré sa v tomto prípade uskutočňuje, má určite svoje vlastné charakteristiky. Účtovanie menových operácií v účtovníctve upravujú účtovné predpisy „Účtovanie majetku a záväzkov, ktorých hodnota je vyjadrená v cudzej mene“ (PBU 3/2006), schválené vyhláškou Ministerstva financií Ruskej federácie z novembra. 27, 2006 č. 154n. Zmeny týkajúce sa devízových operácií, ktoré nadobudli účinnosť v roku 2007, zaviedli určité nezrovnalosti medzi účtovníctvom a daňovým účtovníctvom, keďže od roku 2007 je z účtovníctva vyňatý pojem „množstevné rozdiely“, pričom v Daňovom poriadku Ruskej federácie napr. je zavedený koncept.stále zostáva.

Takže podľa požiadaviek zákona musí byť hodnota všetkých aktív vyjadrená v cudzej mene, vrátane hodnoty zásob, „... pre zohľadnenie v účtovníctve a účtovnej závierke prepočítaná na ruble“ (odsek 4 PBU 3/ 2006). V dôsledku toho zákon neumožňuje účtovanie v inej mene ako v ruských rubľoch. Záväzky vyjadrené v cudzej mene, ktoré vyplývajú z nákupnej organizácie dodávateľovi, by sa mali odraziť v účtovných záznamoch v ekvivalente v rubľoch. Prepočet záväzkov vyplývajúcich z nákupnej organizácie voči dodávateľovi pri nákupe tovaru za cudziu menu (t.j. prepočet) sa uskutočňuje kurzom určeným zmluvou o dodávke (dohodou zmluvných strán). Ak výmenný kurz nie je stanovený v podmienkach zmluvy, prepočet sa vykoná kurzom stanoveným Centrálnou bankou Ruskej federácie v čase vzniku záväzkov. Podľa bodov 9 a 10 PBU 3/2006 sa zásoby (v našom prípade tovar) prijímajú na účtovné účely v rubľoch podľa výmenného kurzu platného v čase transakcie v cudzej mene a nepodliehajú ďalšiemu preceňovaniu. v dôsledku zmien výmenného kurzu. Iná situácia je pri povinnostiach platiť za tento produkt. Nákupná organizácia musí prepočítať svoje záväzky (záväzky voči dodávateľovi) ku dňu splnenia záväzkov alebo k dátumu vykazovania (podľa toho, čo nastane skôr). To je dôležité v prípade, keď sa vyrovnania uskutočňujú podľa kurzu Centrálnej banky Ruskej federácie alebo keď zmluva o dodávke z nejakého dôvodu stanovuje „plávajúci“ výmenný kurz pre zúčtovaciu menu. Ak je kurz určený dohodou zmluvných strán a je nezmenený, rozdiel pri prepočte záväzkov sa bude prirodzene rovnať nule. Rozdiel medzi rubľovým ocenením záväzku, ktorého hodnota je vyjadrená v cudzej mene, ku dňu splnenia platobných povinností alebo k dátumu vykazovania vykazovaného obdobia a rubľovým ocenením toho istého záväzku ku dňu jeho prijatie do účtovníctva v účtovnom období alebo ku dňu účtovnej závierky predchádzajúceho účtovného obdobia (posledné precenenie) nazývané kurzový rozdiel. Tento rozdiel kupujúci zohľadní na účte 91 „Ostatné príjmy a výdavky“. Ak je záporná, t. j. zohľadnená na ťarchu účtu 91.2 „Ostatné výdavky“, jej výška sa akceptuje ako výdavky, ktoré znižujú základ dane z príjmov (platí pre účtovníctvo aj daňové účtovníctvo). Kladný kurzový rozdiel sa zohľadňuje ako dobropis na účte 91. 1 „Ostatné príjmy“ ako ostatné príjmy podniku.

Predpokladajme, že organizácia kúpila tovar v hodnote 1 000 USD od dodávateľa. Na prepočet sa používa kurz centrálnej banky. Tovar bol prijatý do účtovníctva dvadsiateho, keď bol výmenný kurz dolára 26,78 rubľov. Kupujúci má teda záväzky voči dodávateľovi (v zmysle) 26 780 rubľov.

Platba za tovar nebola vykonaná do konca mesiaca (t. j. do konca vykazovaného obdobia). V tridsiaty deň, posledný deň v mesiaci, centrálna banka stanovila výmenný kurz amerického dolára na 26,52 rubľov. Účtovník kupujúceho precenil záväzky a ku koncu účtovného obdobia predstavovali 26 520 RUB. V dôsledku toho došlo k kurzovému rozdielu vo výške 260 rubľov. V účtovníctve sa to odráža v nasledujúcom zápise:

Na ťarchu účtu 60 „Vysporiadania s dodávateľmi a dodávateľmi“,

Úver na podúčet 91.1 „Ostatné príjmy“ – 260 rubľov. – odráža kurzový rozdiel na konci účtovného obdobia.

Platba za tovar sa uskutočnila siedmy deň nasledujúceho mesiaca, keď bol výmenný kurz amerického dolára stanovený centrálnou bankou na 26,60 rubľov. V dôsledku toho v čase splnenia záväzkov predstavoval dlh kupujúceho voči dodávateľovi 26 600 rubľov. V dôsledku precenenia vznikol záporný kurzový rozdiel vo výške 80 rubľov. V účtovníctve sa to odráža takto:

Debetný podúčet 91.2 „Ostatné výdavky“,

Úver na účet 62 „Vysporiadanie s kupujúcimi a zákazníkmi“ – 80 rubľov. – premietne sa kurzový rozdiel v čase plnenia záväzkov.

Kupujúci teda kapitalizoval zakúpený tovar vo výške 26 780 rubľov a zaplatil dodávateľovi vo výške 26 600 rubľov.

Okrem toho, aby bolo možné zaplatiť za tovar v cudzej mene, musí nákupná organizácia v prípadoch, keď nemá vlastnú menu alebo nestačí, nakúpiť požadované množstvo. Valuta sa nakupuje za výmenný kurz stanovený bankou. Táto sadzba je spravidla vyššia ako sadzba stanovená centrálnou bankou. Mena sa teda nakupuje vo vyššom kurze, ako sa uskutoční platba a opäť je rozdiel v účtovníctve. Do roku 2007 sa tento rozdiel nazýval celkový rozdiel. Ako sme už povedali vyššie, tento pojem je v súčasnosti vylúčený z účtovníctva, no zostáva v daňovom účtovníctve. V účtovníctve môžeme tento rozdiel akceptovať ako kurzový rozdiel, keďže PBU 3/2006 nestanovuje striktnú väzbu pojmu kurzový rozdiel na kurz centrálnej banky. Výmenný kurz stanovený bankou, ktorá menu predáva, možno uznať ako kurz stanovený dohodou strán, teda dohodou medzi bankou a organizáciou nakupujúcou menu. Kupujúci tak môže na účet 91 pripísať aj finančný výsledok z nákupu valút (t. j. rozdiel medzi sumou, za ktorú bola mena nakúpená a sumou prevedenou dodávateľovi). Predpokladajme, že siedmeho mesiac nákupná organizácia na vyrovnanie s dodávateľom vyžaduje nákup 1000 USD. Výmenný kurz banky, od ktorej bola mena zakúpená, bol v ten deň 26,70 rubľov. Kupujúci teda kúpil od banky 1 000 dolárov za 26 700 rubľov a vyrovnanie s dodávateľom v ekvivalente rubľov predstavovalo 26 600 rubľov. Záporný finančný výsledok z nákupu cudzej meny predstavoval 100 rubľov. V účtovníctve sa to prejaví takto:

Debetný účet 57 „Prevody na ceste“,

Úver na účet 51 „Bežné účty“ – 26 700 rubľov. – boli prevedené peniaze na nákup meny;

Debetný účet 52 „Valutové účty“,

Úver na účet 57 „Prevody v tranzite“ – 26 600 rubľov. – bola nakúpená mena na vyrovnanie s dodávateľom;

Debet účtu 62 „Vysporiadanie s kupujúcimi a zákazníkmi“,

Úver na účet 52 „Menové účty“ – 26 600 rubľov. – platba je prevedená na dodávateľa;

Debetný účet 91.2 „Ostatné výdavky“,

Kredit na účet 57 „Prevody v tranzite“ – 100 rubľov. – odráža finančný výsledok z nákupu obeživa.

⇒Stimulačné kurzy › Príručka › Užitočné materiály › 1C:Enterprise 8.2 › Účtovníctvo pre Ukrajinu › Uzavretie obdobia a príprava…

1C:Enterprise 8.2 /

Účtovníctvo pre Ukrajinu /

Uzavretie obdobia a príprava správ

Precenenie meny

Operácia „Precenenie peňažných prostriedkov“ v účtovníctve je určená na prepočet hodnoty všetkých účtov, pre ktoré sa vedie účtovanie v mene, medzi tieto účty nepatria účty nepeňažného charakteru uvedené v registri informácií „Nepeňažné účty“ . Na výpočet a zohľadnenie kurzových rozdielov v účtovníctve je potrebné vykonať nasledovné:

· stanovenie kurzov k poslednému dňu obdobia, ktoré je vyplnené v evidencii „Kurzové kurzy“.

· určenie účtu na účtovanie príjmov a výdavkov z kurzových rozdielov a hodnoty ich analytického účtovania v registri informácií „Parametre účtovania kurzových rozdielov“.

Uvažujme o tejto operácii „Precenenie menových prostriedkov“ vo vygenerovanom dokumente „Uzávierka mesiaca“.

Tlačený formulár pre túto operáciu „Odkaz na výpočet“:

V daňovom účtovníctve môžete preceniť účtovnú hodnotu peňažného a nepeňažného dlhu v cudzej mene pri zmluvách s typom „Iné“ a atribútom „Podlieha preceneniu“. Výsledkom bude kurzový rozdiel, ktorý sa zahrnie do príjmov (nákladov).

Iné materiály

Vráťme sa najskôr k legislatívnemu rámcu Ruskej federácie. V ňom uvidíme, že podľa PBU 3/2006, ak je hodnota aktív a pasív vyjadrená v cudzej mene, potom sa táto hodnota pre zohľadnenie v účtovníctve prepočíta na ruble v deň transakcie v cudzej mene a pri vykazovaní dátum, teda posledný deň v mesiaci.

Ako sa implementuje účtovanie meny a preceňovanie meny v 1C 8.3 Účtovníctvo 3.0?

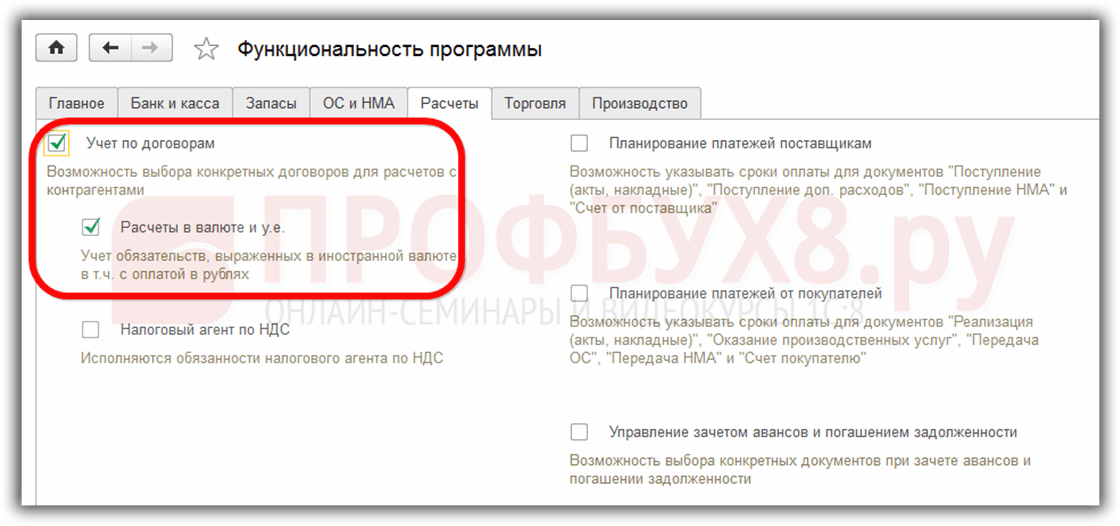

Aby ste mohli udržiavať menové účtovníctvo v programe 1C 8.3, musíte pri spustení prevádzky nakonfigurovať Funkčnosť dovoľovať . Ponuka Hlavné – Nastavenia – Funkcie:

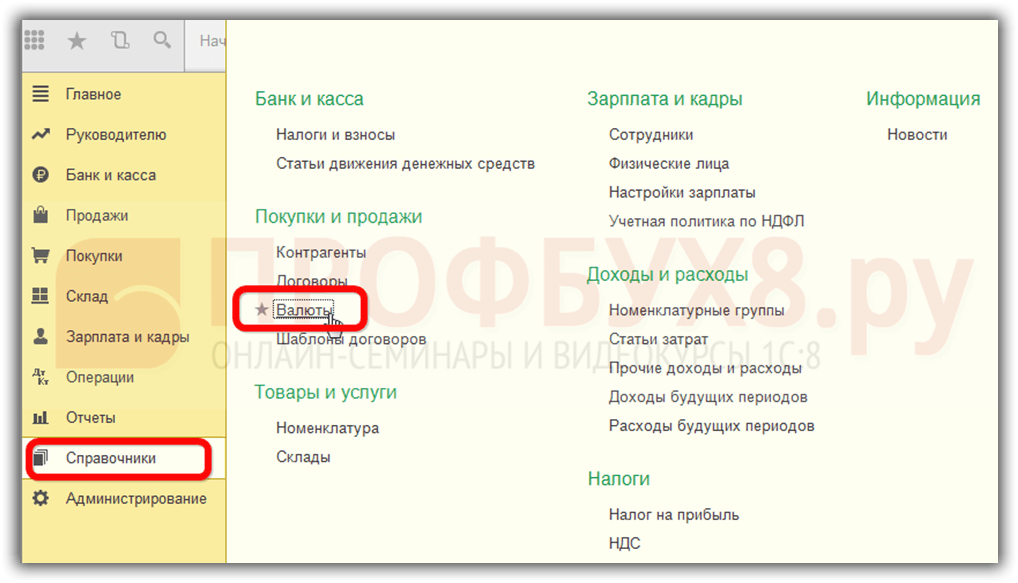

Potrebné aj v adresári meny:

pridajte cudzie meny potrebné na prácu v 1C 8.3:

a zabezpečiť včasné a pravidelné aktualizácie hodnôt Výmenné kurzy v tom istom mene informačný register:

Účtovanie menových transakcií v 1C 8.3

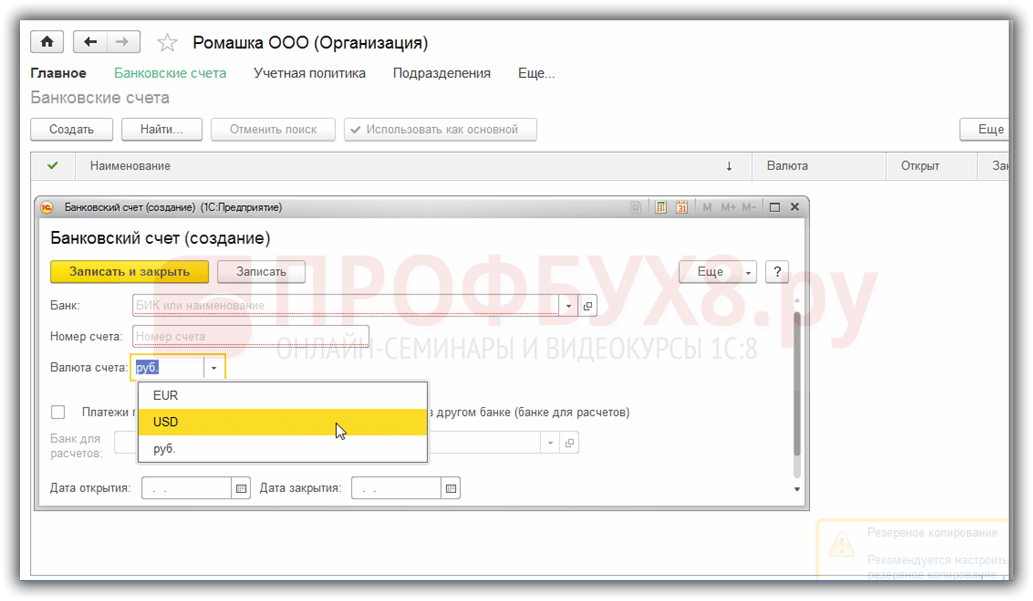

Ak má spoločnosť bankový účet v cudzej mene, je potrebné o ňom zadať údaje adresár Bankové účty organizácií:

Na vykonávanie menových transakcií v programe 1C 8.3 Enterprise Accounting 3.0 sú v účtovej osnove špeciálne účty, ktoré majú atribút menového účtovníctva:

Táto funkcia vám umožňuje vidieť v štandardných správach programu 1C 8.3 zostatky na týchto účtoch nielen v regulovanej mene - rubľoch, ale aj v požadovanej cudzej mene:

Precenenie cudzej meny v 1C 8.3

Nič nestojí a výmenné kurzy sa menia. V súlade s tým musia byť sumy zostatkov na účtoch v cudzej mene ekvivalentné rubľom prepočítané, pričom výška zostatku v cudzej mene sa musí ponechať nezmenená. V závislosti od toho, či kurz stúpol alebo klesol, bude mať organizácia počas precenenia iné príjmy alebo výdavky.

Kde v 1C 8.3 je precenenie meny

Hneď ako sa menové účty so zostatkami objavia v informačnej základni programu 1C 8.3 Accounting 3.0, spracovanie Uzávierka mesiacačiara sa objaví transakcie Precenenie cudzej meny. Táto operácia je presne určená na analýzu zostatkov na devízových účtoch účtového rozvrhu a precenenie súm v cudzej mene so zaúčtovaním ostatných výnosov alebo iných nákladov, pričom sa automaticky vygenerujú zodpovedajúce transakcie.

Povedzme, že v apríli si organizácia Romashka LLC otvorila bežný účet v cudzej mene a bola naň pripísaná platba od klienta vo výške 1 000 USD (kurz 68,2724). Odrážajúc príjem meny v programe 1C 8.3, v spracovanie Uzávierka mesiaca objavil operácia Precenenie meny:

hoci to tam v marci nebolo:

Takže, keď už vieme všetko vyššie, vráťme sa k programu 1C Accounting 3.0 a pomocou príkladov pochopíme, ako sa mena automaticky preceňuje.

Príklad 1. Ak sa sadzba znížila

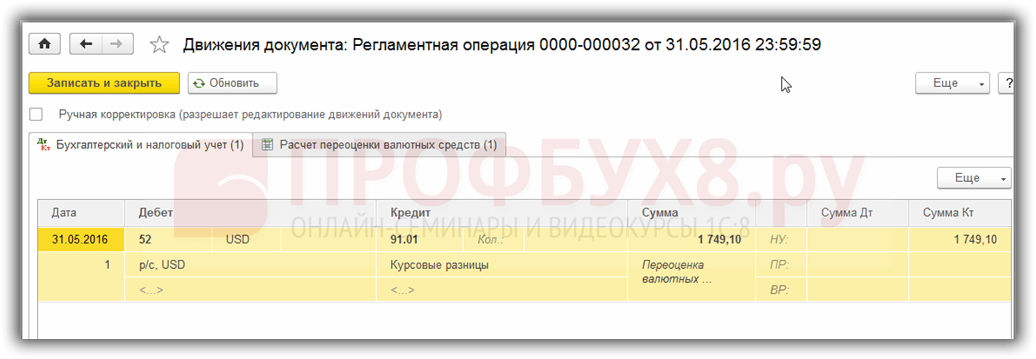

Od 19. apríla 2016 Výmenný kurz dolára bol ku dňu vykazovania 30.4.2016 68,2724 rubľov. klesla na 64,3334 rubľov. Na sume meny sa nič nezmenilo, ale ekvivalent v rubľoch sa znížil, a preto spoločnosť vynaložila výdavky, čo sa odráža operácia Precenenie meny na konci obdobia v apríli:

Príklad 2. Ak sa sadzba zvýšila

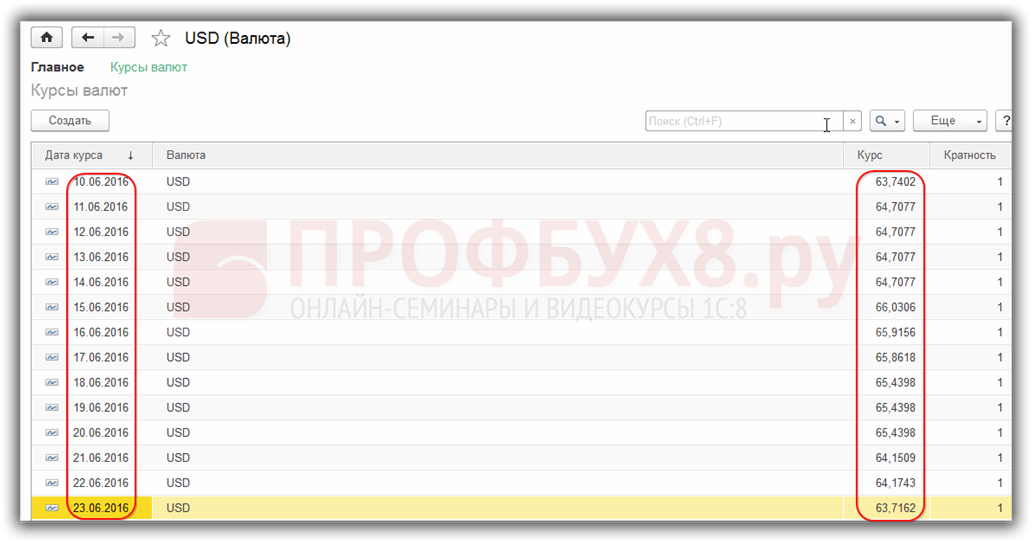

V priebehu mesiaca máj neboli na účte uskutočnené žiadne transakcie, preto k ďalšiemu dátumu účtovnej závierky 31.05.2016 opäť nastáva potreba precenenia. Kurz dolára sa k 31.5.2016 v porovnaní s predchádzajúcim precenením zvýšil. predstavovali 66 0825 rubľov. Organizácia má teda iné príjmy, čo sa odráža v Precenenie meny na máj:

Príklad 3. Precenenie v čase transakcie

Pokiaľ ide o precenenie meny v 1C 8.3 pri vykonávaní transakcie, mechanizmus je podobný tomu, čo bolo diskutované vyššie, iba výmenný kurz meny sa berie podľa dňa transakcie:

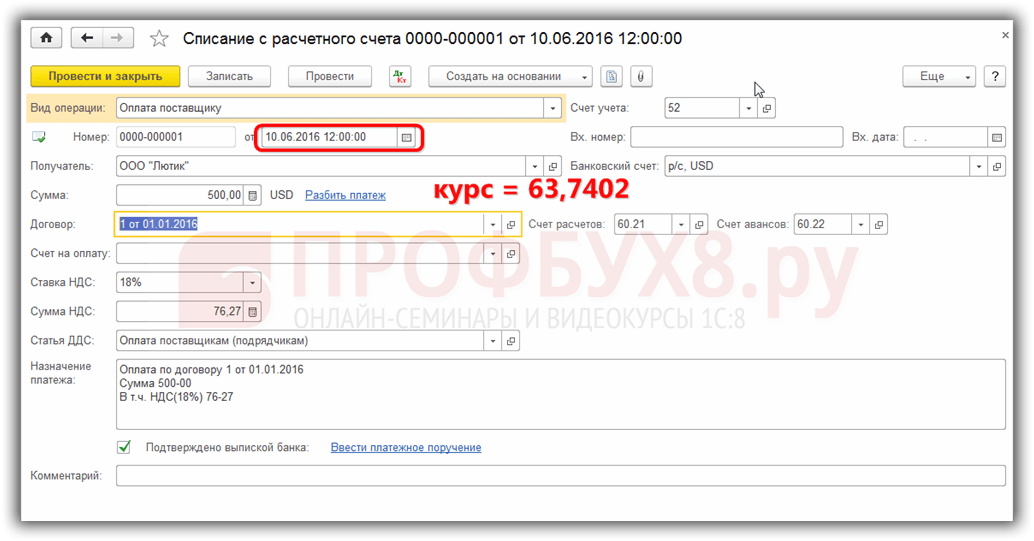

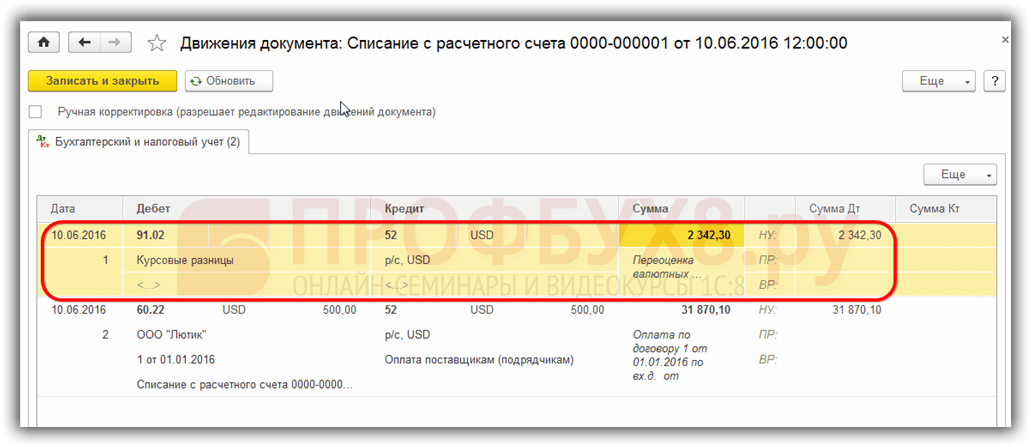

V porovnaní s predchádzajúcim dátumom precenenia 31.05.2016. sadzba od 10.6.2016 klesla. predstavovali 63,7402 rubľov. Organizácia musí zaevidovať výdavok, čo vidíme v príspevkoch:

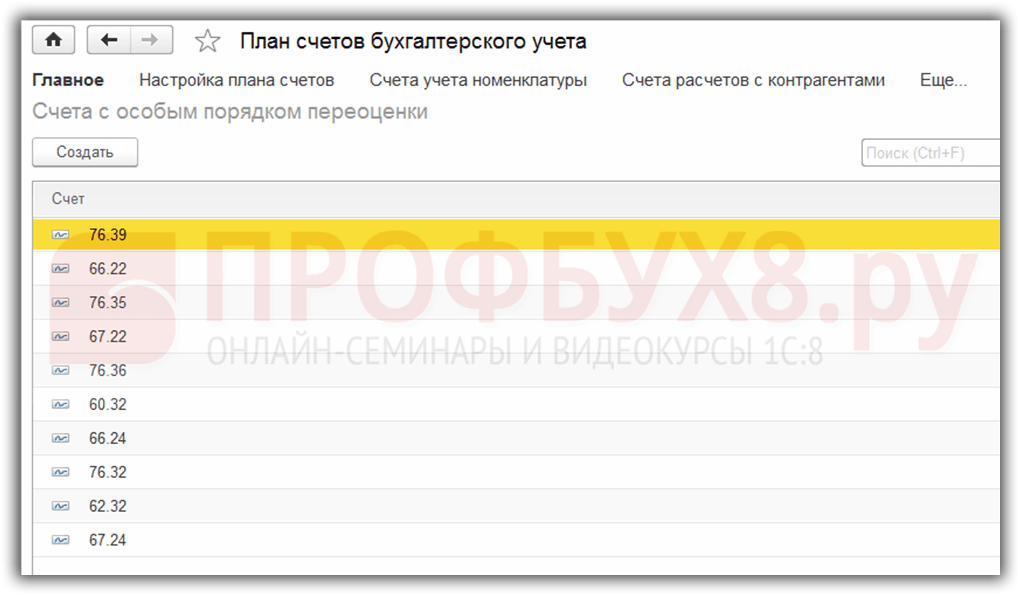

Stojí za to povedať pár slov register informácií Účty s osobitným postupom precenenia. Do tohto registra sa dostanete cez menu Hlavná – Účtová osnova – Viac – Účty s osobitným postupom precenenia:

Tu sa zapisujú účty v účtovej osnove, ktoré vyžadujú iný spôsob precenenia, ako je popísaný vyššie. Ak je v tomto zozname zaradený účet účtovej osnovy, nedôjde k automatickému preceňovaniu zostatkov pri vykonávaní transakcií ku dňu účtovnej závierky ako k bežnej operácii. Precenenie sa musí vykonať manuálne pomocou Ručne zadané operácie dokumentu:

Napríklad 05.06.2016 organizácia poskytla službu v hodnote 2000 USD,

čím vznikne dlh na účte 62.31:

Ak register informácií Účty s osobitným postupom precenenia nechajte prázdne, potom na konci májového obdobia v transakcie Precenenie meny zostatok na účte 62,31 sa precení:

Ak sa do tohto zoznamu pridá účet 62.31:

potom dovnútra Uzávierka mesiaca zostatok na ňom nebude precenený:

Program rodinného účtovníctva tak môže pomôcť používateľovi, ktorý stojí pred zložitým účtovným problémom a. Účtovníčka jednoducho potrebuje všetko správne nastaviť a kontrolovať vygenerované transakcie.