อัตราส่วนการหมุนเวียนเจ้าหนี้เฉลี่ย มูลค่าการซื้อขายเจ้าหนี้ (ความแตกต่าง)

คำนิยาม

เป็นตัวบ่งชี้ที่สะท้อนถึงกิจกรรมทางธุรกิจขององค์กรใด ๆ (องค์กร)

สูตรสำหรับอัตราส่วนการหมุนเวียนของเจ้าหนี้คำนวณตามข้อมูลการบัญชีและการบัญชีธุรกิจ:

- งบดุลของบริษัท (แบบฟอร์ม - หมายเลข 1)

- รายงานผลประกอบการทางการเงิน (ฉ - ฉบับที่ 2)

สูตรอัตราส่วนการหมุนเวียนเจ้าหนี้ใช้เพื่อกำหนดวิธีเพิ่มผลกำไรของบริษัทและเพิ่มผลกำไร

สูตรอัตราส่วนการหมุนเวียนเจ้าหนี้

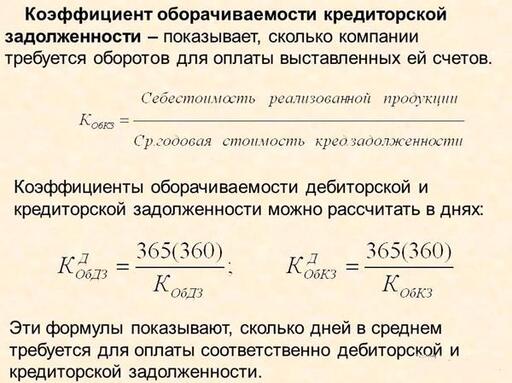

สูตรสำหรับอัตราส่วนการหมุนเวียนเจ้าหนี้สะท้อนถึงอัตราที่องค์กรชำระหนี้ของตนเองให้กับเจ้าหนี้ (ผู้รับเหมา, ซัพพลายเออร์) อัตราส่วนการหมุนเวียนของเจ้าหนี้จะแสดงจำนวนครั้งที่เจ้าหนี้ถูกหมุนเวียนเมื่อบริษัทชำระภาระผูกพัน

สูตรทั่วไปสำหรับอัตราส่วนการหมุนเวียนของเจ้าหนี้คำนวณโดยการเชื่อมโยงจำนวนรายได้กับจำนวนเงินเฉลี่ยต่อปีของบัญชีเจ้าหนี้:

โอเค = เวียร์/KZ

ที่นี่ Okz เป็นตัวบ่งชี้การหมุนเวียนเจ้าหนี้

B คือรายได้ของบริษัทสำหรับงวดที่คำนวณ

KZ - จำนวนบัญชีเจ้าหนี้ (ตัวอย่างเช่น ค่าเฉลี่ยรายปี หากคำนวณตัวบ่งชี้สำหรับปี)

ในการกำหนดจำนวนเงินเฉลี่ยต่อปีของบัญชีเจ้าหนี้ ให้รวมตัวบ่งชี้ที่จุดเริ่มต้นและจุดสิ้นสุดของรอบการเรียกเก็บเงินแล้วหารจำนวนเงินนี้ด้วย 2 ส่วนใหญ่มักจะคำนวณตัวบ่งชี้สำหรับปี

สูตรสำหรับอัตราส่วนการหมุนเวียนของเจ้าหนี้ในงบดุล

หากเราแทนที่บรรทัดจากงบดุลและงบกำไรขาดทุนลงในสูตรสำหรับอัตราส่วนการหมุนเวียนเจ้าหนี้ สูตรจะอยู่ในรูปแบบต่อไปนี้:

Okz = บรรทัด 2110 / (บรรทัด 1520)

บรรทัดที่ 2110 คือจำนวนรายได้ที่นำมาจากงบดุล

บรรทัด 1520 – เจ้าหนี้จากงบกำไรขาดทุน

จำนวนเงินเฉลี่ยต่อปีของบัญชีเจ้าหนี้ในงบดุลถูกกำหนดโดยใช้สูตรต่อไปนี้:

KZsg=(เส้น 1520np + เส้น 1520kp)/2

ระยะเวลาหมุนเวียนเจ้าหนี้

เมื่อใช้ร่วมกับตัวบ่งชี้การหมุนเวียนเจ้าหนี้ มักใช้ตัวบ่งชี้การหมุนเวียนของบัญชีเจ้าหนี้ ซึ่งสะท้อนถึงจำนวนวันที่เจ้าหนี้ถูกแปลงเป็นเงินสด

POkz = 360 (365) / Okz

ที่นี่ PO kz คือระยะเวลาการหมุนเวียนของบัญชีเจ้าหนี้

Okz – อัตราส่วนการหมุนเวียนของเจ้าหนี้

ในสูตร บางครั้งแทนที่จะเป็น 360 วัน จะได้รับค่า 365 วัน ในขณะที่ความหมายทางเศรษฐกิจของสูตรคือการกำหนดจำนวนวันที่บริษัทได้ชำระหนี้ให้กับเจ้าหนี้

บทบาทของการหมุนเวียนเจ้าหนี้

สูตรอัตราส่วนการหมุนเวียนเจ้าหนี้ถือเป็นวิธีที่สำคัญที่สุดในการพิจารณาผลการดำเนินงานของบริษัทใดๆ บุคคลต่อไปนี้ในบริษัทใช้อัตราส่วนการหมุนเวียนเจ้าหนี้ในการทำงาน:

- ผู้อำนวยการ ผู้จัดการระดับสูง

- หัวหน้าฝ่ายขาย

- ผู้จัดการฝ่ายขายผลิตภัณฑ์,

- ผู้จัดการฝ่ายการเงิน ฯลฯ

อัตราส่วนการหมุนเวียนของเจ้าหนี้เกี่ยวข้องโดยตรงกับตัวชี้วัด เช่น สภาพคล่องและความสามารถในการละลาย ยิ่งมูลค่าหมุนเวียนของเจ้าหนี้สูงเท่าใด สภาพคล่อง (ความสามารถในการละลาย) ก็จะยิ่งสูงขึ้นเท่านั้น พวกเขายังมักจะเปรียบเทียบอัตราการหมุนเวียนของเจ้าหนี้กับอัตราการหมุนเวียนของลูกหนี้ หากอันแรกมากกว่านั้น เราก็สามารถพูดถึงประสิทธิภาพขององค์กรได้

ตัวอย่างการแก้ปัญหา

ตัวอย่างที่ 1

ตัวอย่างที่ 2

| ออกกำลังกาย | คำนวณอัตราส่วนหมุนเวียนของเจ้าหนี้ 2 งวดตามข้อมูลทางบัญชี: หน้าหนังสือ 1230 (ต้นช่วงที่ 1) – 3,512,000 รูเบิล หน้าหนังสือ 1230 (สิ้นสุดช่วงที่ 1) – 4,266,000 รูเบิล หน้าหนังสือ 1230 (ต้นช่วงที่ 2) – 4,198,000 รูเบิล หน้าหนังสือ 1230 (สิ้นสุดช่วงที่ 2) – 3,615,000 รูเบิล หน้าหนังสือ 2110 (ช่วงที่ 1) - 11,315,000 รูเบิล หน้าหนังสือ 2110 (ช่วงที่ 2) - 11,925,000 รูเบิล |

| สารละลาย | ก่อนอื่น จำเป็นต้องกำหนดมูลค่าเฉลี่ยของลูกหนี้ในแต่ละปี: KZ เฉลี่ย(1 งวด) = (3512+4266)/2=3889,000 รูเบิล KZ เฉลี่ย(ช่วงที่ 2) = (4198+3615)/2=3906.5 พันรูเบิล โอเค = 2110/1230 Okz (1 ช่วง) = 11315/3889 = 2.9 รอบ Okz (ช่วงที่ 2) = 11925/3906.5 = 3.05 รอบ บทสรุป.เราเห็นว่าในช่วงที่สอง เจ้าหนี้มีมากขึ้น แต่ถึงอย่างนี้ องค์กรก็ทำงานได้อย่างมีประสิทธิภาพมากขึ้น ซึ่งสามารถอธิบายได้ด้วยผลกำไรที่เพิ่มขึ้น |

| คำตอบ | Okz (1) = 2.9 ปริมาตร Okz (2) = 3.05 ปริมาตร |

ค่าสัมประสิทธิ์เท่ากับอัตราส่วนของต้นทุนการผลิตและการขายผลิตภัณฑ์ต่อยอดคงเหลือเฉลี่ยของเจ้าหนี้ ข้อมูลสำหรับการคำนวณ - งบดุล

อัตราส่วนการหมุนเวียนของเจ้าหนี้คำนวณในโปรแกรม FinEkAnalysis ในบล็อกการวิเคราะห์กิจกรรมทางธุรกิจเป็นอัตราส่วนการหมุนเวียนของบัญชีเจ้าหนี้

อัตราส่วนการหมุนเวียนของเจ้าหนี้ - สิ่งที่แสดง

อัตราส่วนการหมุนเวียนของเจ้าหนี้แสดงจำนวนรอบที่ต้องชำระใบแจ้งหนี้

อัตราส่วนการหมุนเวียนเจ้าหนี้ - สูตร

สูตรทั่วไปในการคำนวณค่าสัมประสิทธิ์:

| เค โอเค = | หน้า 020 |

| 0.5* (หน้า 620ng + หน้า 620กก.) |

ที่ไหน หน้า 620 ง- ต้นปี หน้า 620 กก- สิ้นปี (แบบที่ 1) หน้า 020- งบกำไรขาดทุน (แบบฟอร์มหมายเลข 2)

สูตรการคำนวณตามข้อมูลงบดุล:

อัตราส่วนการหมุนเวียนของเจ้าหนี้ - มูลค่า

การหมุนเวียนของเจ้าหนี้ที่สูงบ่งบอกถึงการปรับปรุงวินัยการชำระเงินขององค์กรที่เกี่ยวข้องกับ:

- ซัพพลายเออร์,

- งบประมาณ,

- กองทุนนอกงบประมาณ

- บุคลากรระดับองค์กร

- เจ้าหนี้รายอื่น

การหมุนเวียนของบัญชีเจ้าหนี้ที่สูงบ่งชี้ถึงการที่บริษัทสามารถชำระหนี้ให้กับเจ้าหนี้ได้อย่างรวดเร็ว และ (หรือ) การซื้อที่ลดลงโดยมีการชำระเงินรอการตัดบัญชี (เครดิตเชิงพาณิชย์จากซัพพลายเออร์)

มูลค่าหมุนเวียนเจ้าหนี้ได้รับการประเมินร่วมกับมูลค่าหมุนเวียนของลูกหนี้ สถานการณ์ที่ไม่เอื้ออำนวยสำหรับองค์กรคือเมื่ออัตราส่วนการหมุนเวียนของเจ้าหนี้เกินกว่าอัตราส่วนการหมุนเวียนของลูกหนี้ สิ่งนี้นำไปสู่การขาดแคลนทรัพยากรทางการเงินและช่องว่างทางการเงิน

เพจนี้มีประโยชน์ไหม?

คำพ้องความหมาย

พบข้อมูลเพิ่มเติมเกี่ยวกับอัตราส่วนการหมุนเวียนของเจ้าหนี้

- การวิเคราะห์ทางการเงินขององค์กร - ตอนที่ 2

เมื่อต้องการทำเช่นนี้ จำเป็นต้องกำหนดค่าสัมประสิทธิ์ มูลค่าการซื้อขายและระยะเวลาหมุนเวียนของลูกหนี้และเจ้าหนี้สำหรับธุรกรรมสินค้าโภคภัณฑ์ 4 สัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้าแสดงการขยายหรือการลดสินเชื่อเชิงพาณิชย์ที่มอบให้กับองค์กร การเพิ่มขึ้นของอัตราส่วนหมายถึง - ลักษณะเฉพาะของการประเมินลูกหนี้และเจ้าหนี้ขององค์กร

สิ่งนี้อาจลดโอกาสที่ลูกหนี้จะตอบสนองความต้องการของเจ้าของใหม่เนื่องจากก่อนหน้านี้เขาไม่มีเงินทุนเพียงพอสำหรับค้ำประกันลูกหนี้นี้เนื่องจากการใช้รูปแบบสมดุลของบัญชีลูกหนี้และเจ้าหนี้ ในโลกของความสัมพันธ์ทางการตลาด การชำระหนี้ให้กับเจ้าหนี้นั้นไม่มีเงื่อนไขและ... เป็นสถานการณ์นี้ ถือว่ามีสภาพคล่องสูงของสินทรัพย์ดังกล่าวในธุรกิจซึ่งสะท้อนให้เห็นในอัตราส่วนสภาพคล่อง ตามพวกเขา ปรากฎว่าจำนวนลูกหนี้ของ วิสาหกิจนั้น... การคำนวณอัตราส่วน มูลค่าการซื้อขายลูกหนี้ตามสูตร Kobdz VR DZ โดยที่ VR คือ รายได้จากการขายสินค้า - ปัญหาการเพิ่มการหมุนเวียนของลูกหนี้ขององค์กร

ในปี 2553 ค่าสัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้ามีจำนวน 353.7 และในปี 2554 ลดลงเหลือ 243.53 ที่นั่น - การวิเคราะห์เจ้าหนี้การค้าและมาตรการที่มุ่งลดปัญหาในองค์กร

ระยะเวลาหมุนเวียนเจ้าหนี้เป็นวัน 360 4.05 88.8 360 2.1 173.07 84.27 สัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้าตามอัตราส่วนต้นทุนขาย มูลค่าการซื้อขายเจ้าหนี้การค้า 70107 21422 3.27 - การประเมินกิจกรรมทางธุรกิจขององค์กรตามตัวบ่งชี้การหมุนเวียนของสินทรัพย์

มูลค่าการซื้อขายเจ้าหนี้การค้าแสดงการขยายหรือลดสินเชื่อเชิงพาณิชย์ที่มอบให้กับอัตราส่วนองค์กร มูลค่าการซื้อขายเจ้าหนี้การค้า รายได้ มูลค่ารายปีเฉลี่ยของเจ้าหนี้ Kob kz 72209 12452 5.798 2014 - การบริหารจัดการลูกหนี้และเจ้าหนี้เพื่อเร่งการหมุนเวียนของเงินทุนหมุนเวียนขององค์กรก่อสร้าง

บางครั้งตัวบ่งชี้นี้คำนวณเป็นอัตราส่วนของจำนวนบัญชีที่ชำระคืนต่อมูลค่าเฉลี่ยของบัญชีเจ้าหนี้ในช่วงเวลานั้น อัตราส่วน มูลค่าการซื้อขายเจ้าหนี้คำนวณโดยใช้สูตร Kob KZ V KZ โดยที่ B คือรายได้ - นโยบายการจัดการบัญชีเจ้าหนี้

สำหรับอัตรา มูลค่าการซื้อขายมีการใช้อัตราส่วนเจ้าหนี้การค้า มูลค่าการซื้อขายเจ้าหนี้การค้าขึ้นอยู่กับรายได้จากการขายและค่าสัมประสิทธิ์ต้นทุนขาย มูลค่าการซื้อขายระยะเวลาเจ้าหนี้ของการหมุนเวียนหนึ่งครั้งของบัญชีเจ้าหนี้ระยะที่ 3 การศึกษาองค์ประกอบของบัญชีเจ้าหนี้ - ปัจจัยของความเสี่ยงเฉพาะบริษัทเมื่อประเมินค่าพรีเมียมสำหรับความเสี่ยงเหล่านี้ในตลาดทุนเกิดใหม่

AR - สัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้ AR - อัตราส่วน มูลค่าการซื้อขายบัญชีลูกหนี้ NFA - ส่วนแบ่งของสินทรัพย์ระยะยาว - ระยะเวลาหมุนเวียนเจ้าหนี้

ค่าสัมประสิทธิ์คาบ Xox มูลค่าการซื้อขายเจ้าหนี้บัญชี สูตรการคำนวณตามข้อมูลงบดุล Ksokz ระยะเวลาเป็นวัน Kokz - ระยะเวลาหมุนเวียนเจ้าหนี้

สัมประสิทธิ์คาบ Kdokz มูลค่าการซื้อขายเจ้าหนี้บัญชี สูตรการคำนวณตามข้อมูลงบดุล Kdokz ระยะเวลาเป็นวัน Kokz - ตัวชี้วัดกิจกรรมทางธุรกิจของ Elan-95 LLC

ค่าสัมประสิทธิ์ มูลค่าการซื้อขายอัตราการหมุนของลูกหนี้ 20 20.7 60.2 84.5 39.1 17.8 16.7 34.9 64.4 อัตราส่วน มูลค่าการซื้อขายอัตราการหมุนเวียนของเจ้าหนี้ 4.3 3.8 6.3 6.3 6.9 10.8 24.1 12.3 14 เฉลี่ย -

ลงชื่อ 5. คู่สัญญามีปัญหาเรื่องวินัยการชำระเงิน อัตราส่วน มูลค่าการซื้อขายเจ้าหนี้ถูกกำหนดโดยใช้หลายวิธี วิธีบ่งชี้มากที่สุดคือการคำนวณมูลค่าการซื้อขายทั้งหมดโดย - หกสัญญาณบ่งชี้ว่าลูกหนี้มีความเสี่ยง

สมมติว่าภายใต้เงื่อนไขของสัญญามาตรฐาน องค์กรจะให้การเลื่อนออกไป 30 วันและค่าสัมประสิทธิ์ มูลค่าการซื้อขายลูกหนี้ที่มีศักยภาพมีเจ้าหนี้เกิน 90 วัน ในกรณีนี้มีความเป็นไปได้สูง - บทบาทของการวิเคราะห์กิจกรรมทางธุรกิจในระบบการจัดการบัญชีเจ้าหนี้ขององค์กร

ระยะเวลาของการปฏิวัติหนึ่งวัน 6 19 17 11 สัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้าหมุนเวียน 16.17 18.09 9.93 -6.24 ระยะเวลาหมุนเวียน 1 วัน 22 - แนวทางการวิเคราะห์สถานะทางการเงินขององค์กรโดยสัมพันธ์กับเป้าหมายการจัดการและความต้องการของผู้ใช้

สัมประสิทธิ์สองตัวแรก มูลค่าการซื้อขายจำเป็นสำหรับการตัดสินใจของฝ่ายบริหารที่มีประสิทธิผลเพื่อเพิ่มความสามารถในการละลายในระดับองค์กรทางเศรษฐกิจและมูลค่าของสัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้บัญชีเป็นเกณฑ์มาตรฐานสำหรับผู้จัดการทางการเงินและหน่วยงานด้านภาษีเพราะว่า - การวิเคราะห์ทางการเงินขององค์กร - ตอนที่ 4

ตามสูตร 1.17 เราคำนวณค่าสัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้า OKZ 103444.2 1.3 54724.4 100816.0 2 OKZ 114363.2 1.0 100816.0 128096.0 - อัตราส่วนทางการเงิน

ภาคเรียน มูลค่าการซื้อขายอัตราส่วนเจ้าหนี้การค้า มูลค่าการซื้อขายทุนจดทะเบียน อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น มูลค่าการซื้อขายอัตราส่วนการหมุนเวียนสินค้าคงคลัง - อัตราส่วนการหมุนเวียนของลูกหนี้

แนวโน้มเชิงลบ 7 ค่าสัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้าแสดงลักษณะของการขยายหรือการลดสินเชื่อเชิงพาณิชย์ที่ให้แก่องค์กร หน้า 010 F - แนวทางหลายเกณฑ์ในการวิเคราะห์ความเสี่ยงทางธุรกิจ

LLC Kuban และบ่งชี้ถึงความน่าจะเป็นต่ำของค่าสัมประสิทธิ์ความเสี่ยงทางธุรกิจ มูลค่าการซื้อขายในทางกลับกันเจ้าหนี้มีแนวโน้มเป็นลบ ดังนั้นในปี 2556 มูลค่าของมันก็เท่ากับ - การประเมินนโยบายการเรียกเก็บเงินขององค์กรสำหรับลูกหนี้และเจ้าหนี้

ส่วนเบี่ยงเบน - 2559 จาก 2557 2558 ค่าสัมประสิทธิ์ มูลค่าการซื้อขายเจ้าหนี้การค้า - รวม 0.6 0.6 0.5 0.8 0.8 ระยะเวลาการชำระหนี้ วัน

บัญชีเจ้าหนี้คือจำนวนเงินที่บริษัทต้องจ่ายสำหรับผลิตภัณฑ์ บริการ หรืองานใดๆ ที่ได้รับก่อนหน้านี้ โดยเฉพาะอย่างยิ่ง สิ่งนี้ยังใช้กับต้นทุนเงินเดือนของพนักงาน ผู้รับเหมา และหนี้สินสำหรับภาระผูกพันบังคับทุกประเภท

อัตราส่วนการหมุนเวียนใช้สัมพันธ์กับทั้งลูกหนี้และเจ้าหนี้ซึ่งแสดงให้เห็นถึงความรวดเร็วที่องค์กรรับมือกับภาระผูกพันในการชำระเงิน

เรียนผู้อ่าน! บทความนี้พูดถึงวิธีทั่วไปในการแก้ไขปัญหาทางกฎหมาย แต่แต่ละกรณีเป็นรายบุคคล หากท่านต้องการทราบวิธีการ แก้ไขปัญหาของคุณได้อย่างตรงจุด- ติดต่อที่ปรึกษา:

แอปพลิเคชันและการโทรได้รับการยอมรับตลอด 24 ชั่วโมงทุกวันและ 7 วันต่อสัปดาห์.

มันเร็วและ ฟรี!

ในกรณีนี้คุณต้องเข้าใจอย่างถูกต้องว่าสูตรการคำนวณใดที่ใช้ในการคำนวณอัตราส่วนการหมุนเวียนของเจ้าหนี้

แนวคิดพื้นฐาน

บัญชีเจ้าหนี้เป็นปรากฏการณ์ที่ตรงกันข้ามนั่นคือในกรณีนี้ถือเป็นการมีอยู่ของหนี้ขององค์กรเองซึ่งจะต้องชำระภายในวันที่กำหนด

เป็นที่น่าสังเกตว่าแนวคิดเรื่องบัญชีเจ้าหนี้และลูกหนี้ด้วยตัวเองไม่ได้ซ่อนความหมายเชิงลบของแนวคิดเรื่อง "หนี้" เสมอไปเนื่องจากในกรณีส่วนใหญ่เรากำลังพูดถึงภาระผูกพันทางการเงินทุกประเภทที่ได้รับการยอมรับ เพื่อประหารชีวิตแต่ไม่ตระหนักรู้

เพื่อให้บริษัทมีบัญชีเจ้าหนี้นั้นไม่จำเป็นเลยที่จะต้องได้รับเงินกู้หรือเครดิตจากธนาคาร - เพียงแค่จัดทำข้อตกลงการจัดหาอย่างเป็นทางการซึ่งจัดให้มีการชำระหนี้หลังจากช่วงระยะเวลาหนึ่ง ดังนั้นในช่วงเวลาที่กำหนดผู้ซื้อจะมีเจ้าหนี้เนื่องจากเขายังคงมีภาระผูกพันทางการเงินในรูปแบบของการชำระเงินภายใต้สัญญา

ในเวลาเดียวกัน ซัพพลายเออร์มีบัญชีลูกหนี้เนื่องจากคาดว่าจะชำระเงินสำหรับสินค้าที่ส่งมอบ และทั้งสองฝ่ายจะรับรู้ถึงสถานการณ์ดังกล่าวว่าเป็นความสัมพันธ์ในการทำงานที่เป็นมาตรฐานอย่างสมบูรณ์จนกว่าจะถึงกำหนดเวลาสุดท้ายในการปฏิบัติตามภาระผูกพัน

นอกจากนี้ยังเป็นที่น่าสังเกตว่ายังมีภาระผูกพันแบบปลายเปิดที่จะปฏิบัติตามหลังจากที่บุคคลที่เกี่ยวข้องทำการเรียกร้องบางอย่างเท่านั้น แต่ที่นี่ก็มีการกำหนดเวลาของพวกเขาเองเช่นกัน แต่การนับถอยหลังเริ่มต้นจากช่วงเวลาที่มีการนำเสนอความต้องการนี้ ดังนั้นจึงเป็นไปได้เสมอที่จะกำหนดได้อย่างชัดเจนว่าเมื่อใดจะต้องชำระหนี้ที่มีอยู่ดังนั้นจึงแบ่งออกเป็นปกติและค้างชำระ

ดังนั้นทันทีที่ภาระผูกพันสิ้นสุดลง หนี้ปกติจะกลายเป็นหนี้ที่ค้างชำระ และในกรณีนี้ องค์กรที่มีลูกหนี้ที่ค้างชำระสามารถใช้มาตรการใดๆ ได้ โดยเฉพาะอย่างยิ่ง บางองค์กรถึงกับสร้างหน่วยงานพิเศษที่ติดตามหนี้ดังกล่าวและปฏิบัติตามภาระผูกพัน

การวิเคราะห์อัตราส่วนการหมุนเวียนของเจ้าหนี้ช่วยให้คุณสามารถควบคุมสถานะทางการเงินของเจ้าหนี้ได้อย่างต่อเนื่องดังนั้นในอนาคตคุณสามารถระบุโอกาสที่เป็นไปได้ของบัญชีลูกหนี้ที่มีปัญหาได้อย่างรวดเร็ว

มีปัจจัยหลายประการที่สามารถกำหนดล่วงหน้าถึงความล้มเหลวที่เป็นไปได้ในการปฏิบัติตามภาระผูกพันที่สันนิษฐานไว้ในส่วนของหุ้นส่วนและหากลูกหนี้จวนจะล้มละลายในกรณีนี้ก็มีโอกาส การชำระหนี้เครดิตที่มีอยู่นั้นไม่มีนัยสำคัญโดยสิ้นเชิง ดังนั้น ในกรณีนี้ จำเป็นต้องแก้ไขภาระผูกพันที่ยังไม่เกิดขึ้นจริงโดยเร็วที่สุด

ทันทีหลังจากกำหนดเวลาในการปฏิบัติตามภาระผูกพันมาถึง ทนายความส่วนใหญ่แนะนำให้ติดต่อหน่วยงานตุลาการเพื่อเรียกคืนจำนวนเงินที่ครบกำหนด ตั้งแต่นั้นมา เมื่อมีคำตัดสินของศาลอยู่ในมือ ก็เป็นไปได้ที่จะเป็นผู้มีส่วนร่วมในขั้นตอนการล้มละลายของ บุคคลที่ระบุเป็นเจ้าหนี้เพื่อรับการชดใช้หนี้ของตนเองอย่างน้อยบางส่วน

ไม่ว่าในกรณีใด อนุญาตให้โต้แย้งได้ว่าเจ้าหนี้จะไม่ปฏิบัติตามภาระผูกพันของเขาต่อเมื่อถึงวันที่ปฏิบัติตามภาระผูกพันของเขามาถึงเท่านั้น นั่นคือ หลังจากที่ลูกหนี้พ้นกำหนดชำระในที่สุด

เป็นที่น่าสังเกตว่าเจ้าหนี้มีทางเลือกเพียงไม่กี่ทางในการดำเนินการในสถานการณ์ดังกล่าว:

- การเจรจาสันติภาพ. หากลูกหนี้ไม่แก้ไขปัญหานี้โดยสันติ หลีกเลี่ยงการตอบสนองต่อข้อเรียกร้อง และใช้กลอุบายทุกประเภทเพื่อหลีกเลี่ยงการปฏิบัติตามภาระผูกพัน เขาอาจถูกตั้งข้อหาหลบเลี่ยงการชำระหนี้โดยเจตนาร้าย จากนั้นเรื่องดังกล่าวจะได้รับการแก้ไขในศาล

- เรียกร้องงาน. ในบางกรณี คุณสามารถขอความช่วยเหลือจากหน่วยงานตุลาการได้หลังจากดำเนินการตามขั้นตอนบังคับก่อนการพิจารณาคดีแล้วเท่านั้น โดยเฉพาะอย่างยิ่งสิ่งนี้ใช้กับการยื่นข้อเรียกร้องเพื่อเรียกร้องการชำระบัญชีเจ้าหนี้

- ดำเนินคดีแพ่ง.

- การเริ่มดำเนินคดีอาญาหากตรวจพบการหลีกเลี่ยงภาระผูกพันที่กระทำโดยเจตนา ซึ่งผลที่ตามมาอาจนำไปสู่การปรับจำนวนมากหรือแม้กระทั่งโทษจำคุกจริง

เป็นที่น่าสังเกตว่ามันเป็นภัยคุกคามของการดำเนินคดีทางอาญาซึ่งมักจะบังคับให้ลูกหนี้ปฏิบัติตามภาระผูกพันโดยเร็วที่สุด

ความหมายและความหมายทางเศรษฐกิจ

มูลค่าหมุนเวียนของบัญชีเจ้าหนี้เป็นตัวบ่งชี้ที่แสดงให้เห็นว่าบริษัทรับมือกับภาระผูกพันทางการเงินที่มีต่อผู้รับเหมาและซัพพลายเออร์ได้รวดเร็วเพียงใด อัตราส่วนของตัวบ่งชี้นี้แสดงจำนวนครั้งที่บริษัทชำระหนี้โดยเฉลี่ยในช่วงระยะเวลาหนึ่ง

ตัวบ่งชี้นี้คำนวณเพื่อประเมินกระแสเงินสดขององค์กรและกำหนดประสิทธิผลของการคำนวณที่ดำเนินการ ค่อนข้างขึ้นอยู่กับอุตสาหกรรมที่บริษัทดำเนินธุรกิจและกิจกรรมขนาดใหญ่ในทิศทางนี้

เป็นที่น่าสังเกตว่าเป็นการดีที่สุดสำหรับเจ้าหนี้ที่จะมีอัตราการหมุนเวียนที่สูงกว่าในขณะที่บริษัทจะมีอัตราส่วนที่ต่ำจะทำกำไรได้มากกว่าเนื่องจากยอดหนี้ที่ยังไม่ได้ชำระจะถือเป็นแหล่งเงินทุนฟรีสำหรับ กิจกรรมต่อเนื่อง

วิธีการคำนวณค่าเป็นวัน

นอกเหนือจากการคำนวณค่าสัมประสิทธิ์ตามเวลาซึ่งองค์กรสมัยใหม่มักใช้แล้วควรพิจารณาการหมุนเวียนของบัญชีเจ้าหนี้เป็นจำนวนวันด้วยและการคำนวณนี้ดำเนินการโดยใช้สูตร:

K red.z/ln = 360/K red.z

ดังนั้นหากทำการคำนวณในช่วงเวลาอื่นในกรณีนี้ก็จำเป็นต้องใช้จำนวนวันที่สอดคล้องกันในสูตร คุณยังสามารถใช้จำนวนวันมาตรฐานในหนึ่งปีในสูตรได้ เนื่องจาก 360 แสดงถึงจำนวนวันที่มีผลบังคับใช้ทั้งหมด เนื่องจากเป็นเรื่องปกติที่จะนับ 30 วันในแต่ละเดือนเพื่อทำให้การคำนวณง่ายขึ้น

สูตรบาลานซ์

ในการคำนวณอัตราส่วนการหมุนเวียนของเจ้าหนี้โดยใช้สูตรงบดุล รายได้สำหรับระยะเวลาที่พิจารณาจะถูกหารด้วยจำนวนเฉลี่ยของเจ้าหนี้ มูลค่าเฉลี่ยควรกำหนดโดยการหารจำนวนหนี้เครดิตทั้งหมด ณ วันสิ้นงวดและต้นงวดด้วย 2

บรรทัด 2110/(เส้น 1520np + เส้น 1520kp)/2

ในกรณีนี้ ตัวเศษจะระบุข้อมูลจากงบกำไรขาดทุน ในขณะที่ตัวส่วนจะระบุด้วยมูลค่าจากงบดุล ในแผ่นงานแยกต่างหากคุณจะต้องสร้างตารางที่ใช้คำนวณค่าสัมประสิทธิ์โดยแทนที่ในรูปแบบการอ้างอิงไปยังเซลล์ที่มีข้อมูลที่เกี่ยวข้อง

หลังจากนั้น คุณสามารถคำนวณค่าสัมประสิทธิ์เป็นวันได้แล้ว และด้วยเหตุนี้ ค่าสัมประสิทธิ์ที่คำนวณได้จะถูกแปลงเป็นช่วงการหมุนเวียน ตัวบ่งชี้ใหม่จะสะท้อนถึงจำนวนวันโดยเฉลี่ยที่บริษัทต้องใช้ในการชำระคืนเงินกู้ที่มีอยู่

เพิ่มหรือลดอัตราส่วนการหมุนเวียนของเจ้าหนี้

อัตราการลาออกอาจเพิ่มขึ้นหรือลดลงขึ้นอยู่กับสถานการณ์ปัจจุบันในบริษัท การเพิ่มขึ้นของตัวบ่งชี้นี้บ่งชี้ว่าเจ้าหนี้ของบริษัทลดลงอย่างเป็นระบบ และบริษัทก็จ่ายเงินให้กับซัพพลายเออร์ทั้งหมดอย่างต่อเนื่อง

หากอัตราส่วนนี้ลดลง แสดงว่าบริษัทมีปัญหาบางประการที่เกี่ยวข้องกับการชำระบัญชีกับผู้สื่อข่าว และบริษัทใช้เงินที่ยืมมาเป็นแหล่งทรัพยากรทางการเงิน

อัตราการหมุนเวียนปกติขึ้นอยู่กับลักษณะงานของบริษัทในอุตสาหกรรมเฉพาะโดยตรง ดังนั้น หากพิจารณามูลค่ามาตรฐาน การประเมินตัวบ่งชี้นี้ควรดำเนินการร่วมกับบัญชีลูกหนี้ ดังนั้นผลกำไรสูงสุดสำหรับบริษัทคืออัตราส่วนเจ้าหนี้ขั้นต่ำและอัตราส่วนลูกหนี้การค้าที่สูงด้วย

ค่ามาตรฐาน

กฎหมายปัจจุบันไม่ได้กำหนดมาตรฐานเฉพาะใดๆ สำหรับอัตราส่วนนี้ และมูลค่าของมันจะแตกต่างกันไปขึ้นอยู่กับอุตสาหกรรมเฉพาะที่บริษัทดำเนินธุรกิจ

นั่นคือเหตุผลที่เพื่อให้แน่ใจว่าการวิเคราะห์อัตราส่วนการหมุนเวียนเจ้าหนี้มีประสิทธิผลสูงสุด วิธีที่ดีที่สุดคือคำนวณมูลค่าโดยเฉลี่ยสำหรับอุตสาหกรรมก่อน จากนั้นจึงคำนวณสำหรับบริษัทที่เป็นผู้นำในอัตราส่วนนี้ และหลังจากนั้นเท่านั้น มุ่งเน้นไปที่การดำเนินการวิเคราะห์ทางการเงินของงานขององค์กรของคุณต่อไป

การประเมินความสามารถในการละลายของคู่สัญญา

เพื่อสร้างความสัมพันธ์กับผู้บริโภคอย่างเหมาะสม คุณสามารถใช้การวิเคราะห์การหมุนเวียนเจ้าหนี้ได้ ในกระบวนการจัดทำสัญญากับคู่ค้าหรือลูกค้า คุณต้องเข้าใจเสมอว่าคู่สัญญาที่ระบุสามารถเรียกว่าตัวทำละลายได้หรือไม่ และเป็นไปได้หรือไม่ที่จะให้เขาเลื่อนการชำระเงินตามกำหนดและระยะเวลาที่สามารถทำได้

เป็นที่น่าสังเกตว่าในกรณีนี้ นอกเหนือจากอัตราส่วนการหมุนเวียนแล้ว ยังสามารถคำนวณระยะเวลาการหมุนเวียนของเจ้าหนี้ได้โดยการหารจำนวนวันในช่วงเวลาที่อยู่ระหว่างการตรวจสอบด้วยอัตราส่วนการหมุนเวียนของเจ้าหนี้

มูลค่าผลลัพธ์ในขั้นต้นจะแสดงช่วงเวลาที่บริษัทชำระหนี้ให้กับซัพพลายเออร์ หากระยะเวลาการหมุนเวียนของหนี้ดังกล่าวสูงเพียงพอ สิ่งนี้บ่งชี้โดยตรงว่าคู่สัญญารายนี้มีปัญหาบางประการเกี่ยวกับการละลาย

ในกระบวนการจัดทำสัญญา วิธีที่ดีที่สุดคือรวมระยะเวลาการหมุนเวียนของเจ้าหนี้เข้ากับการเลื่อนการชำระเงินที่คาดหวังด้วย และหากตัวบ่งชี้นี้สูงกว่าการเลื่อนออกไป คุณสามารถเตรียมพร้อมสำหรับข้อเท็จจริงที่ว่าในภายหลังด้วยความร่วมมือ ผู้ซื้อจะชะลอการชำระเงินอย่างต่อเนื่อง

ในปัจจุบัน ผู้มีการศึกษาทุกคนรู้ดีว่าทุกบริษัท องค์กร หรือองค์กรต่างๆ ดำเนินธุรกิจโดยมีเงื่อนไขทางเศรษฐกิจและการธนาคารที่หลากหลาย ซึ่งในทางกลับกัน ก็สามารถมีความเฉพาะเจาะจงสำหรับคนทั่วไปได้ บทความด้านล่างจะช่วยให้คุณเข้าใจคำจำกัดความข้อใดข้อหนึ่งเหล่านี้ โดยเฉพาะการศึกษาอย่างละเอียดว่าบัญชีเจ้าหนี้คืออะไร

คำศัพท์เฉพาะทาง

ก่อนอื่น เรามาทำความเข้าใจว่าแนวคิดของการหมุนเวียนคืออะไร คำที่คล้ายกันนี้เรียกว่าโดยคำนึงถึงความเข้มข้นของการใช้กองทุน สินทรัพย์ หรือหนี้สินเฉพาะเจาะจง กล่าวอีกนัยหนึ่งคือช่วยให้คุณสามารถคำนวณความเร็วของหนึ่งรอบได้ ค่าสัมประสิทธิ์นี้ถือได้ว่าเป็นหนึ่งในพารามิเตอร์ของธุรกิจและกิจกรรมทางเศรษฐกิจขององค์กรที่เป็นปัญหา ในทางกลับกัน อัตราส่วนการหมุนเวียนของเจ้าหนี้จะแสดงจำนวนเงินที่บริษัทต้องชำระคืนให้กับองค์กรเจ้าหนี้ภายในวันที่ได้รับการแต่งตั้ง รวมถึงจำนวนเงินที่จะต้องใช้ในการซื้อที่จำเป็นทั้งหมด ดังนั้น เราสามารถสรุปได้ว่าอัตราส่วนการหมุนเวียนของเจ้าหนี้ช่วยให้เราสามารถกำหนดจำนวนรอบสำหรับการชำระเงินเต็มจำนวนในใบแจ้งหนี้ที่ส่งมา ควรคำนึงด้วยว่าซัพพลายเออร์ของผลิตภัณฑ์ใด ๆ อาจทำหน้าที่เป็นเจ้าหนี้ด้วย

การคำนวณตัวบ่งชี้

ค่าสัมประสิทธิ์ (สูตร) มีดังนี้: นี่คืออัตราส่วนของต้นทุนขายต่อมูลค่าเฉลี่ยของภาระผูกพันเงินกู้ คำว่าต้นทุนอาจหมายถึงต้นทุนรวมในการผลิตผลิตภัณฑ์หนึ่งๆ ในหนึ่งปี ในทางกลับกันหนี้เฉลี่ยถูกกำหนดให้เป็นผลรวมของมูลค่าของตัวบ่งชี้ที่ต้องการที่จุดเริ่มต้นและจุดสิ้นสุดของช่วงเวลาที่อยู่ระหว่างการพิจารณาโดยแบ่งออกเป็นครึ่งหนึ่ง อย่างไรก็ตาม การคำนวณและการศึกษาการเปลี่ยนแปลงทั้งหมดที่เกิดขึ้นโดยละเอียดยิ่งขึ้นก็สามารถทำได้เช่นกัน

วิธีที่สอง

อีกทางเลือกหนึ่งสำหรับการคำนวณตัวบ่งชี้ดังกล่าวเนื่องจากอัตราส่วนการหมุนเวียนค่อนข้างแพร่หลาย ด้วยวิธีนี้ จึงเป็นไปได้ที่จะกำหนดจำนวนวันเฉลี่ยที่องค์กรดังกล่าวจะชำระหนี้ทั้งหมด ตัวเลือกนี้เรียกว่าช่วงเวลาในการรวบรวมบัญชีเจ้าหนี้ คำนวณโดยใช้สูตรต่อไปนี้: อัตราส่วนหนี้สินต่อต้นทุนขายคูณด้วยจำนวนวันในหนึ่งปีคือ 365 วัน

อย่างไรก็ตาม โปรดทราบว่าเมื่อทำการวิเคราะห์ตามรายงานสำหรับช่วงเวลาอื่น จำเป็นต้องปรับมูลค่าต้นทุนผลิตภัณฑ์ให้เหมาะสม จากการคำนวณดังกล่าวทำให้สามารถค้นหาจำนวนวันโดยเฉลี่ยที่ถือว่าบริการของซัพพลายเออร์ไม่ได้รับค่าตอบแทน

ความผันผวนของค่า: เพิ่มขึ้น

เมื่อศึกษาประสิทธิภาพขององค์กรหนึ่ง ๆ จำเป็นต้องคำนึงว่าอัตราส่วนการหมุนเวียนเจ้าหนี้ส่วนใหญ่ขึ้นอยู่กับขนาดการผลิตตลอดจนขอบเขตและอุตสาหกรรมของกิจกรรม ตัวอย่างเช่น สำหรับองค์กรที่ให้สินเชื่อเงินสด ตัวบ่งชี้ที่อยู่ระหว่างการพิจารณาจะมีมูลค่าสูงที่สุด

อย่างไรก็ตาม สำหรับบริษัทที่ได้รับความช่วยเหลือดังกล่าว เงื่อนไขที่อนุญาตให้มีค่าลดลงของพารามิเตอร์ที่ต้องการจะถือว่าเป็นประโยชน์มากกว่า เหตุการณ์ที่อธิบายไว้ทำให้เป็นไปได้ที่จะมีเงินสำรองบางส่วนในรูปแบบของยอดคงเหลือของภาระผูกพันที่ยังไม่ได้ชำระเป็นแหล่งของการเติมเต็มบัญชีการเงินสำหรับงานปกติ การเพิ่มขึ้นของอัตราส่วนการหมุนเวียนเจ้าหนี้จะทำให้การชำระหนี้กับซัพพลายเออร์ทั้งหมดรวดเร็วที่สุด นี่แสดงถึงเงินกู้ฟรีระยะสั้นบางประเภท ดังนั้น ยิ่งเงื่อนไขการชำระคืนเงินทุนล่าช้าเท่าไร สถานการณ์ก็จะเอื้ออำนวยต่อบริษัทมากขึ้นเท่านั้น เนื่องจากจะทำให้มีโอกาสใช้การเงินของผู้อื่น หากอัตราส่วนการหมุนเวียนของเจ้าหนี้เพิ่มขึ้นเราสามารถพูดคุยเกี่ยวกับการปรับปรุงความสามารถในการชำระเงินขององค์กรที่เกี่ยวข้องกับซัพพลายเออร์วัตถุดิบผลิตภัณฑ์และสินค้าตลอดจนงบประมาณพิเศษกองทุนงบประมาณและพนักงาน บริษัท

ความผันผวนของค่า: ลดลง

การลดลงของอัตราส่วนการหมุนเวียนเจ้าหนี้อาจนำไปสู่คุณสมบัติบางอย่างที่อธิบายไว้ด้านล่าง

1. ปัญหาในการชำระเงินตามตั๋วเงินที่นำเสนอ

2. การปรับโครงสร้างความสัมพันธ์กับซัพพลายเออร์ที่เป็นไปได้เพื่อให้กำหนดการชำระเงินที่ดีขึ้น ดังนั้นหากอัตราส่วนการหมุนเวียนของเจ้าหนี้ลดลงเราสามารถพูดคุยเกี่ยวกับทั้งผลประโยชน์ต่อองค์กรในด้านหนึ่งและการสูญเสียชื่อเสียงที่คาดหวังในอีกด้านหนึ่ง

การวิเคราะห์

แน่นอนว่าเมื่อพิจารณาถึงการหมุนเวียนเจ้าหนี้ก็จำเป็นต้องคำนึงถึงอัตราส่วนการหมุนเวียนของลูกหนี้ด้วยเนื่องจากหากคุณศึกษาเพียงหนึ่งในสองค่าที่นำเสนอคุณอาจพลาดข้อมูลสำคัญ ในทางกลับกันสามารถนำไปสู่สถานการณ์ที่ไม่เอื้ออำนวยต่อองค์กรโดยรวมเมื่อตัวบ่งชี้แรกของเหล่านี้เกินกว่าตัวบ่งชี้ที่สองอย่างมีนัยสำคัญ นอกจากนี้จากทั้งหมดข้างต้นเราสามารถสรุปได้ว่ามูลค่าเจ้าหนี้ที่สูงส่งผลให้ความสามารถในการละลายและความมั่นคงทางการเงินโดยรวมขององค์กรลดลง

เกิดประโยชน์ต่อองค์กร

หากคุณคำนึงถึงส่วนแบ่งของบัญชีเจ้าหนี้คุณสามารถคำนวณกำไรขององค์กรด้วยวิธีที่ค่อนข้างง่าย ผลประโยชน์อยู่ที่ขนาดของความแตกต่างระหว่างอัตราดอกเบี้ยของเงินกู้ (โดยทั่วไปจะถือว่าเท่ากับจำนวนภาระผูกพันประเภทนี้) สำหรับระยะเวลาที่ทรัพยากรทางการเงินอยู่ในบัญชีขององค์กรและจำนวน หนี้ก้อนนี้เอง กล่าวอีกนัยหนึ่ง เราสามารถพูดได้ว่ากำไรของบริษัทดังกล่าวนั้นพิจารณาจากปริมาณทรัพยากรทางการเงินที่ประหยัดได้ เนื่องจากไม่จำเป็นต้องจ่ายดอกเบี้ยให้กับสถาบันการธนาคารสำหรับเงินกู้ยืมที่ออกให้แก่สถาบันเหล่านั้น

ปัจจัยบวก

สามารถสันนิษฐานได้ว่าอัตราส่วนการหมุนเวียนเป็นค่าที่แปรผกผันกับค่าของความเร็วในการหมุนเวียน ดังนั้นปรากฎว่ายิ่งค่าสัมประสิทธิ์การวนรอบสูงเท่าไร เวลาในการหมุนรอบเต็มก็จะยิ่งน้อยลงเท่านั้น ดังนั้นหากมูลค่าการหมุนเวียนของลูกหนี้สูงกว่ามูลค่าเจ้าหนี้ก็เชื่อว่าเงื่อนไขสำหรับการพัฒนาต่อไปของกิจกรรมทางเศรษฐกิจและผู้ประกอบการขององค์กรนั้นเป็นบวกและเอื้ออำนวย

บทสรุป

จากทั้งหมดที่กล่าวมาข้างต้นสามารถสรุปได้ดังนี้

1. มูลค่าของอัตราส่วนการหมุนเวียนของเจ้าหนี้ขึ้นอยู่กับขอบเขตของกิจกรรมขององค์กรและขนาดของมันให้มากที่สุดเท่าที่จะเป็นไปได้

2. สำหรับบริษัทที่ให้สินเชื่อ ตัวบ่งชี้ที่มีการพิจารณาสูงเป็นที่ต้องการมากที่สุด และสำหรับองค์กรที่ต้องการการชำระเงินดังกล่าว ในทางกลับกัน ค่าสัมประสิทธิ์ที่ต่ำกว่าจะเป็นประโยชน์

3. ในกระบวนการวิเคราะห์เราควรคำนึงถึงไม่เพียง แต่การหมุนเวียนของเจ้าหนี้เท่านั้น แต่ยังรวมถึงการหมุนเวียนของลูกหนี้ด้วย

4. รวมถึงไม่เพียงแต่การชำระคืนเงินกู้เท่านั้น แต่ยังรวมไปถึงค่าจ้างสำหรับพนักงานขององค์กร การจ่ายเงินให้กับผู้รับเหมา ภาษี ค่าธรรมเนียม ความสัมพันธ์กับกองทุนนอกงบประมาณและงบประมาณ

5. เพื่อการพัฒนาที่ดีของกิจกรรมผู้ประกอบการและเศรษฐกิจขององค์กรจำเป็นต้องมีอัตราการหมุนเวียนของสินเชื่อสูงกว่ามูลค่าของตัวบ่งชี้ที่คล้ายกันสำหรับลูกหนี้อย่างมีนัยสำคัญ