Декларация по акцизам образец заполнения. Как заполняется и подаётся налоговая декларация по акцизам

Декларация по акцизам - пример заполнения представлен в статье ниже. Шаблон будет полезен для плательщиков акцизов, так как позволит без особых затруднений отчитаться по «акцизному» налогу. О порядке его заполнения расскажет наш материал.

Сколько видов налоговых деклараций по акцизам существует в настоящее время

Бланк «акцизной» декларации не обладает свойством универсальности, как большинство налоговых отчетов (по транспортному налогу, НДС, налогу на имущество и др.) — невозможно, используя один и тот же бланк, отчитаться по всем подакцизным товарам и операциям.

Особенности заполнения различных налоговых деклараций узнайте из размещенных на нашем портале статей:

- состав ТД:

- 4 раздела (1-й — содержит информацию о подлежащих уплате суммах акциза, 2-й — расчет акциза, 3-й — расчет акциза в случае отсутствия документального подтверждения права на освобождение от налогообложения, 4-й — акциз к возмещению);

- 6 приложений — расчеты налоговой базы в различных ситуациях (при отсутствии банковской гарантии, при экспорте табачных изделий и др.);

- технические требования по заполнению ТД:

- в каждую ячейку ТД допустимо вписывать только один показатель;

- при отсутствии показателей требуется прочеркивание ячеек;

- нумерация страниц ТД сквозная;

- исправление ошибочно внесенных в бумажный экземпляр ТД данных с помощью корректирующей жидкости не допускается (неверная запись зачеркивается и заверяется подписями ответственных лиц).

На нашем форуме можно получить ответ на любой вопрос по заполнению и сдаче декларации по акцизам. Например, в наши эксперты подключились к дискуссии о том, какова ответственность за непредставление декларации по акцизам.

Построчная детализация декларации по табачным изделиям

Заполнение строк разделов и приложений ТД должно подчиняться утвержденному порядку. Содержание строк указано в таблицах:

Раздел 1

|

Строка |

Расшифровка |

|

КБК акцизов на табачную продукцию (приказ Минфина РФ от 01.07.2013 № 65н) |

|

|

Проставить прочерки (данная строка заполнялась при утратившем в настоящее время силу порядке уплаты «табачного» акциза дважды в месяц) |

|

|

Заполняется на сумму превышения вычетов над начисленным акцизом (акциз к возмещению из стр. 230 раздела 2) |

Раздел 2

Подраздел 2.1 (расчет налоговой базы по сигаретам без фильтра и папиросам, сигаретам с фильтром)

|

Графа |

Расшифровка |

|

Виды табачных изделий и операции с ними |

|

|

Коды строк с 010 по 100 |

|

|

Коды табачных изделий: 460 — для сигарет без фильтра и папиросам, 450 — по сигаретам с фильтром |

|

|

Налоговая база в тыс. шт. с точностью до 3 знаков после запятой (перенос информации из приложений 2 и 3) — для применения твердой ставки акциза |

|

|

Налоговая база в рублях с точностью до 2-го знака после запятой (перенос информации из приложений 2 и 3) — для применения адвалорной налоговой ставки |

|

|

Налоговая ставка в рублях к налоговой базе в натуральном выражении |

|

|

Налоговая ставка в % к налоговой базе в денежном выражении |

|

|

Рассчитанная сумма акциза в рублях с точностью до 2-го знака после запятой |

Подраздел 2.2 (для отражения налоговой базы по табаку, исключая табак, применяемый в качестве сырья для производства табачных изделий, а также по сигарам и сигариллам)

|

Графа |

Расшифровка |

|

Виды табачных изделий (табак, сигары и сигариллы) и операции, совершаемые с этими изделиями |

|

|

Коды строк 110-190 |

|

|

Коды табачных изделий: 411 — табак, 430 — сигары, 440 — сигариллы |

|

|

Единица измерения налоговой базы (тыс. шт., кг и др.) |

|

|

Размер налоговой базы по каждому табачному изделию в натуральном выражении (до 3-го знака после запятой); в стр. 120, 150 и 180 этой графы переносятся показатели графы 5 стр. 130 приложения 1; стр. 130, 160 и 190 заполняются, если произошла реализация табачных изделий на экспорт и банковская гарантия по ним не представлена |

|

|

Ставка акциза |

|

|

Сумма акциза (с точностью до 2-го знака после запятой) как результат перемножения гр. 6 на гр. 7 |

Подраздел 2.3 (расчет акциза, подлежащего уплате в бюджет)

Раздел 3 (при совершении освобожденных от акциза экспортных операций, если право на освобождение не подтверждено документально)

Неподтвержденный экспорт отражается в ТД в периоде фактической отгрузки табачных изделий (этот факт отражается в уточненной ТД).

|

Строки и графы |

Расшифровка |

|

Виды реализуемых на экспорт табачных изделий |

|

|

Коды видов табачных изделий: 411— табак, 430 — сигары, 440 — сигариллы, 450 — сигареты с фильтром, 460 — папиросы и сигареты без фильтра |

|

|

Налоговая база в натуральном или стоимостном выражении |

|

|

Ставка акциза, действовавшая на дату реализации табачных изделий на экспорт |

|

|

Рассчитанная сумма акциза (гр. 5 × гр. 6) |

|

|

Сумма акциза по табачным изделиям, экспортированным в страны Таможенного союза (сумма строк 020, 030, 040, 050, 060 графы 7) |

|

|

сумму акциза по табачным изделиям, экспортированным в страны, не входящие в Таможенный союз (сумма строк 080, 090, 100, 110, 120 графы 7) |

|

|

Общая сумма акциза (стр. 010 + стр. 070) |

Раздел 4 (при совершении освобожденного от акциза экспорта табачных изделий)

Приложения 1-6 к ТД заполняются в соответствии с утвержденным порядком. Пример заполнения ТД — в следующем разделе.

Оформление декларации по акцизам - пример заполнения 2016-2017

Заполняемость строк ТД зависит от разнообразия табачной продукции и видов совершаемых с ней операций. Рассмотрим вариант составления ТД производителем одного вида сигарет, реализующим свою продукцию исключительно на отечественном рынке.

Пример

ООО «Табакпром» производит сигареты без фильтра одной марки. В прошлом месяце производитель реализовал такой продукции 180 000 шт. В 1 пачке — 20 сигарет, максимальная розничная цена (МРЦ) — 64 руб.

Для заполнения ТД использованы следующие данные:

- налоговая база в натуральном выражении — 180 000 шт.;

- расчетная стоимость сигарет (РС) исходя из МРЦ:

РС = 64 руб. × 180 000 шт. / 20 шт.= 576 000 руб.;

- ставка акциза — 1 250 руб. за 1 000 шт. + 12,0% определяемой исходя из МРЦ расчетной стоимости (но не менее 1 680 руб. за 1 000 шт.);

- расчетная формула по сумме акциза (А):

А = 180 000 шт. × 1250 руб. / 1000 шт. + 576 000 руб. × 12% = 294 120 руб.,

180 000 шт. × 1 250 руб. / 1 000 шт. — расчет «табачного» акциза по твердой ставке;

576 000 × 12% — расчет акциза по адвалорной ставке;

- проверка суммы акциза (рассчитанной на 1 000 шт. А ≥ 1 680 руб.):

294 120 руб. / 180 000 шт. × 1000 шт. = 1 634 руб. < 1680 руб.;

- сумма акциза к уплате: исходя из наибольшей из 2 величин (из предыдущего пункта):

1 680 руб. / 1000 шт. × 180 000 шт. = 302 400 руб.

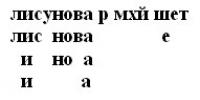

Пример заполнения раздела 2.1 ТД представлен на рисунке:

Для данного примера кроме титульного листа раздела 1 и раздела 2.1 в ТД потребуется заполнить раздел 2.3 (в графе 8 заполнить стр. 200-230) и приложение 2.

В чем особенности заполнения декларации по акцизам на автомобильный бензин

Новая форма декларации на автобензин (БД) действует с середины 2016 года. Проверить правильность ее заполнения можно с помощью контрольных соотношений .

При ее оформлении необходимо учитывать следующее:

- БД заполняется, если в налоговом периоде были облагаемые акцизами операции с бензином (автомобилями, мотоциклами и нефтепродуктами), указанные в ст. 181 НК РФ;

- БД сдается в налоговые инспекции по месту учета компании (или ее обособленных подразделений), крупнейшие налогоплательщики подают одну декларацию по месту учета;

- БД подается ежемесячно до 25-го числа, следующего за отчетным месяцем, за исключением отдельных ситуаций, указанных в ст. 204 НК РФ. Например, при наличии свидетельства о регистрации фирмы, совершающей операции с прямогонным бензином, декларация подается не позднее 25-го числа 3-го месяца, следующего за отчетным;

- БД можно сдать на бумаге или в электронном виде. Для крупнейших налогоплательщиков возможность сдачи БД только одна — по ТКС в межрегиональную инспекцию по крупнейшим налогоплательщикам;

- состав БД — титульный лист, 3 раздела (1-й — сумма акциза к уплате) и 4 приложения;

- последовательность заполнения БД: приложения → раздел 2 → раздел 3 → раздел 1;

- особенности заполнения БД:

- в разделе 1 необходимо указать код («1» или «0») в зависимости от наличия или отсутствия соответствующего свидетельства, стр. 030-050 раздела 1 заполняются столько раз, сколько КБК применяется для уплаты акциза (информация переносится из раздела 2);

- в разделе 2 рассчитывается акциз к уплате — по каждому подакцизному товару заполняется отдельный раздел 2 (с указанием соответствующего кода в специальной ячейке). Для нефтепродуктов налоговая база указывается в тоннах с точностью до 3 знаков после запятой;

- приложение 3 потребуется заполнить при одновременном выполнении 2 условий: у компании есть свидетельство на переработку прямогонного бензина и в отчетном месяце она получала прямогонный бензин от имеющих свидетельство на производство прямогонного бензина поставщиков (на каждого поставщика заполняется одно приложение 3);

- приложение 4 заполняется, если у компании есть свидетельство на производство прямогонного бензина и в отчетном месяце она реализовывала его имеющим свидетельство на переработку бензина покупателям.

Если в сданной по старой форме декларации выявлена ошибка, уточненку необходимо сдать на бланке, действовавшем в периоде возникновения ошибки.

С технологией оформления уточненок вас познакомят размещенные на нашем сайте материалы:

«Особенности уточненной налоговой декларации 3-НДФЛ» ;

«Как сделать уточненную декларацию по НДС в 2015-2016 году?» .

Итоги

В настоящее время действует несколько деклараций по акцизам по видам подакцизных товаров (табачные изделия, алкоголь и др.). Каждая декларация имеет свои особенности заполнения, отраженные в законодательно утвержденном порядке.

Декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию нужна для того, чтобы отчитаться перед инспекцией по операциям с этими подакцизными товарами.

Ситуация: по какой форме сдавать уточненную декларацию по акцизам на алкогольную и спиртосодержащую продукцию за прошедшие периоды

Кто должен сдавать

Декларацию обязаны составлять только плательщики акцизов. Это организации и предприниматели, у которых есть операции, облагаемые акцизами . Декларацию по акцизам на алкогольную и спиртосодержащую продукцию подавайте, если в течение месяца у организации были налогооблагаемые операции:

Куда сдавать декларацию

Декларацию по акцизам сдавайте в налоговые инспекции по месту учета:

- организации – в части операций с подакцизными товарами головного отделения;

- обособленных подразделений – в части их операций с подакцизными товарами.

В какой срок сдать

Декларацию по акцизам подайте не позднее 25-го числа месяца, который следует за истекшим налоговым периодом. Налоговый период по акцизам – календарный месяц (). Например, декларацию по акцизам за июль 2016 года представьте не позднее 25 августа 2016 года.

Что будет, если опоздать с декларацией

Если вовремя не подать декларацию по акцизам, организации грозит налоговая ответственность, должностным лицам – административная ответственность.

Пример расчета штрафа, если несвоевременно подали декларацию по акцизам на алкогольную и спиртосодержащую продукцию

Как сдать

Декларацию по акцизам можно сдать в инспекцию:

- на бумаге (например, через уполномоченного представителя организации или по почте);

- в электронном виде по телекоммуникационным каналам связи через спецоператора или через сайт налоговой инспекции в Интернете.

Состав декларации

В составе декларации обязательно подайте в налоговую инспекцию:

Титульный лист

Декларацию по акцизам заполняйте по общим правилам .

Подраздел 2.3

В подразделе 2.3 укажите сумму акциза к уплате в бюджет или к уменьшению.

Подраздел 2.3.1

Подраздел 2.3.1 – только для случаев, когда ликвидирована организация – производитель алкогольной или подакцизной спиртосодержащей продукции. Если в налоговом периоде этого не было, поставьте во всех ячейках этого подраздела прочерки.

Подраздел 2.4

Заполните подраздел 2.4, если платите акциз при экспорте подакцизных товаров. Это приходится делать, если нет банковской гарантии, которая освобождает от уплаты этого акциза. Если данных для этого подраздела нет, поставьте во всех ячейках прочерки.

Подраздел 2.5

Заполните подраздел 2.5, если применяете освобождение от уплаты акциза при экспорте. В остальных случаях проставьте во всех ячейках этого подраздела прочерки.

Подраздел 2.6

Заполните подраздел 2.6, если реализуете подакцизные товары в страны ЕАЭС . В остальных случаях проставьте во всех ячейках этого подраздела прочерки.

Раздел 3

Раздел 3 – для производителей алкогольной и другой подакцизной спиртосодержащей продукции, которые обязаны уплачивать авансы по акцизу до того, как закупают (в т. ч. импортируют из государств-членов ЕАЭС) спирт. Случаи, для которых установлена такая обязанность, перечислены в пункте 8 статьи 194 Налогового кодекса РФ.

Подраздел 3.1

В подразделе 3.1 рассчитайте аванс по акцизу, который надо заплатить, если организация закупает (передает в структуре предприятия) спирт.

Подраздел 3.2

Приложение № 3

- код показателя – из приложения № 3 ;

Приложение № 4

Приложение № 4 к декларации нужно, если одновременно выполнены два условия:

- у организации есть свидетельство на производство неспиртосодержащей продукции;

- в отчетном месяце она получала спирт от поставщиков, у которых

В 2016 году были внесены изменения в бланки деклараций по акцизам на товары, содержащие в своем составе спирт. Уже в июне предприниматели, являющиеся плательщиками акцизов, начали отчитываться в инстанциях по новому образцу. Как заполняется декларация по акцизам на алкогольную продукцию, рассмотрим в нашей статье.

Основные требования

Инструкция по заполнению

Порядок заполнения бланка декларации по акцизам на алкогольную продукцию утвержден Приказом ФНС РФ № MMB-7-3-1@ от 12 января 2016 года. Пример заполнения можно посмотреть на сайте Федеральной службы по регулированию алкогольного рынка. Рассмотрим подробную инструкцию по внесению данных в бланк:

- Показатели объемов продукции, содержащей спирт, вносятся с высокой точностью (три знака после запятой). Используется печатная форма или бумажный вариант бланка.

- В каждую графу вносится только один показатель; если информация отсутствует, в графе ставится прочерк.

- В разделе «Наименование декларанта» вносятся данные предпринимателя, коды ИНН, юридический и фактический адреса компании. Обязательно прописываются регистрационный номер и серия лицензии (разрешения) на продажу спиртосодержащего товара.

- С использованием кодов указываются номера и название продукции, объем тары для разлива в литрах.

- Вносятся данные об объеме спиртосодержащей продукции в декалитрах, оставшейся на начало налогового периода.

- Обязательно прописываются данные производителя, код ИНН, адрес отгрузки товара. Если алкогольная продукция поступила от компании, занимающейся оптовыми поставками, в графе «Код вида деятельности поставщика» вводится цифра 2; если товар поступил от компании-производителя – цифра 1; от прочих подразделений – цифра 3.

- Вносится информация о поступлении, списании, реализации продукции за отчетный период. Подводятся итоги по всем видам спиртосодержащей продукции.

Заключение

Компании и индивидуальные предприниматели, имеющие лицензию на продажу алкогольной продукции, должны своевременно подавать декларацию в налоговые органы. Уклонение или несвоевременная подача документов, искажение данных грозят административной ответственностью. На должностных лиц налагается штраф в размере от 3 до 4 тыс. руб., на юридических – от 30 до 40 тыс. руб.

Налоговая декларация по акцизам предоставляется в ФНС по месту нахождения налогоплательщика или его обособленного подразделения. Законодательством предусмотрено 3 разновидности соответствующей декларации. Изучим их более детально.

Какие есть бумажные и электронные декларации по акцизам

Российским законодательством предусмотрено 3 следующие разновидности действующих деклараций по акцизам,применяемых:

- продавцами и производителями алкогольной продукции;

- поставщиками бензина и иных видов топлива;

- поставщиками табачных изделий.

Две первые декларации утверждены приказом ФНС России от 12.01.2016 № ММВ-7-3/1. Третья — приказом Минфина РФ от 14.11.2006 № 146н.

Декларации по акцизам на алкогольную продукциюи топливо предоставляются в ФНС в электронном виде. Для них предусмотрены специальные электронные форматы. Табачная в цифровом виде подается в ФНС по желанию налогоплательщика в порядке, предусмотренном приказом МНС РФ от 02.04.2002 № БГ-3-32/169.

Мы подобрали для вас отличные сервисы электронной отчетности !

Рассмотрим особенности налоговой декларациии по акцизамна алкогольную продукцию и декларациями по ЕГАИС.

Требуется ли выравнивание остатков между ЕГАИС и бланком декларации по алкоголю

Все производители и продавцы алкогольной продукции, подключенные к системе ЕГАИС, заполняют ряд деклараций об объеме производства и оборота этилового спирта, утвержденные постановлением Правительства РФ от 09.08.2012 № 815. При этом участникам оптово-розничного оборота алкоголя следует выровнять остатки в системе и в отчетности. Методология ведения остатков доступна на сайте Росалкогольрегулирования по ссылке .

Налоговая алкогольная декларация и ЕГАИС юридически не связаны. Налоговая декларация по акцизам сдается в ФНС, а декларации по ЕГАИС — в Росалкогольрегулирование. Но оба ведомства подотчетны Минфину.

Не знаете свои права?

Ознакомиться с примером заполнения декларации по акцизам, которая сдается налоговикам, вы можете на нашем сайте по ссылке .

Готовый документ нужно сдать в ФНС до 25 числа месяца, что следует за отчетным. В свою очередь, основная часть деклараций в ЕГАИС (примеры таковых — Декларация о производстве этилового спирта, Декларация о розничной продаже пива) сдается ежеквартально до 20-го числа месяца, что идет за отчетным периодом. Хозяйствующие субъекты, выращивающие виноград, сдают декларации до 15 февраля года, следующего за тем, в котором собран виноград.

Ведется ли учет акциза на алкогольную продукцию в декларации по прибыли

В декларации по налогу на прибыль учет сумм акциза не ведется — ни в структуре доходов, ни в составе расходов хозяйствующего субъекта.

Данный подход закреплен в письме Минфина РФ от 09.03.2011 № 03-07-06/59. В основе позиции ведомства — тезис о нежелательности занижения налоговой базы предприятия вследствие возможного включения акцизов в структуру стоимости реализованной подакцизной продукции или же исключения акцизов из доходов.

В бухгалтерском учете акцизы отражаются следующими корреспонденциями:

1. При предъявлении акцизов покупателю:

- Дт 62 Кт 90.1 (отражается общая выручка);

- Дт 90.4 (субсчет по акцизам) Кт 68 (субсчет аналогичного назначения).

2. При предъявлении акцизов поставщиком (и последующим принятием их к вычету налогоплательщиком):

- Дт 62 Кт 90.1 (общая выручка);

- Дт 19 Кт 68 (по обоим счетам — субсчета, связанные с акцизами, в целях начисления акциза);

- Дт 68 Кт 19 (при принятии акциза к вычету).

Законодательством РФ установлено 3 действующие налоговые декларации по акцизам. Они предоставляются в ФНС. Величина акцизов не включается в состав налоговых доходов и расходов при ОСН.