Avans maaşın yüzde kaçı? Maaşın yüzde kaçı avans olabilir veya olmalıdır? Yıllık ücret avansı.

Bir çalışanı işe alırken bir iş sözleşmesi hazırlanmalıdır. Çalışanın pasaport bilgilerini, pozisyonunu, maaşını vb. gösterir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Rusya mevzuatına göre maaş ödemelerinin ayda en az 2 kez yapılması gerekiyor. 1 kez - avans ödemesi, 2 kez - tam maaş.

Ücret avansının ne olduğunu, ne zaman ödenmesi gerektiğini, nasıl hesaplanacağını ve bunu düzenleyen yasal düzenlemelerin ana hatlarını çizelim.

Yasa ne diyor?

Avans, çalışanın yarım aylık maaşının bir parçasıdır. Genellikle maaşın %40'ıdır.

Mevzuatta “avans” kavramı tanımlanmamıştır.

Standart isimlere göre ilk maaş ödemesine avans adı verilmektedir. “Avans” tanımı ilk olarak SSCB'nin 23 Mayıs 1957 tarihli ve 566 sayılı “İlk ½ ayda ücretlerin ödenmesine ilişkin” Kararında ortaya çıktı.

Rusya Federasyonu İş Kanunu'nun 136. Maddesi, bir çalışana ayda en az 2 kez gelir ödenmesi gerektiğini belirtir.

Kesin ödeme koşulları verilmemiştir. Kuruluşun ve çalışanların iç belgelerinde belirtilir.

Maaşın yüzde kaçı ve ne kadarı?

Yüzde olarak, baş muhasebecinin tüm ay için maaşının %40-%50'si tutarında avans vermesi gerekir. Avans, maaşın veya çalışanın çalıştığı süreye göre tutarın yarısını geçemez.

Ödemek gerekli mi?

Avansın devri, yönetimin takdirine bağlı olarak yapılan bir işlem olarak değerlendirilmemelidir.

Rusya Federasyonu İş Kanunu şunu belirtiyor: maaşlar 30 gün içinde en az 2 kez tahakkuk ettirilmelidir. Son teslim tarihlerinin ve tahakkuk sayısının ihlal edilmesi durumunda yöneticiye para cezası verilir.

Kimin hakkıdır?

Rusya Federasyonu İş Kanunu, çalışanlar için herhangi bir istisna belirtmemektedir. Bu nedenle, resmi olarak çalışan her çalışanın avans alması gerekir.

Ofiste daimi olarak istihdam edilen çalışanlara ek olarak, avans ödemesi yapılması gerekenler:

- ;

- az miktarda ücretle;

- Dahili belge düzenlemelerine göre, maaş ödemeleri ayda bir kez yapılıyordu - belge yasal değil.

Ödeme yapılmaması halinde sorumluluk ve cezalar

Kuralların ihlali durumunda:

- cehalet veya isteksizlik nedeniyle avans ödenmiyor;

- Avans ödemesinin tutarı herhangi bir sırayla belirlenir;

- tüm çalışanlara ödeme yapılmaz;

- iç düzenlemeler ayda bir ödeme yapılmasını öngörüyor veya çalışandan ödeme başvurusu alınmışsa.

İhlalin tespit edilmesi sorumluluğu tüzel kişiye (kurum ve yetkililer) ve bireysel girişimcilere aittir.

Rusya Federasyonu İdari Suçlar Kanunu'nun 5.27. Maddesine göre para cezası miktarı:

- tüzel kişiler - 50 bin ruble'ye kadar;

- yetkililer - 5 bin rubleye kadar;

- Bireysel girişimci - 5 bin ruble'ye kadar.

Maaş avansının hesaplanması

Hangi geliri dikkate almalısınız?

Avans hesaplanırken ikramiyeler hariç tüm ödemeler dikkate alınmalıdır:

- aylık maaş;

- hasta veya hasta olan bir çalışanı değiştirirken ek ödeme;

- özel çalışma koşullarına veya bunların bozulmasına ilişkin ödenekler;

- fazla mesai saatleri için;

- (sekreter, yönetici, lojistikçi);

- öğrencilere pratikte rehberlik etmek vb.

Avans şunları içermez:

- Ödül, Çünkü Yönetici, çalışanın ne kadar teşvik aldığını bilmiyor. Tüm ay boyunca yapılan çalışmalara göre hesaplanır. Avans ödemesinin ayın ilk yarısında tahakkuk ettiğini hatırlatalım.

- Sosyal ödemeler– yapılan iş için ödeme yapılmaz.

- Yıllık mali yardım.

Daha fazla maaş olabilir mi?

Avans ödemesi fiilen çalışılan süre için yapılır (avansın tanımı). Onlar. Maaşın ilk kısmı ayın 14'ünde ödendiğinde (ayda 31 gün vardır), avans maaşın %45'i kadar olacaktır.

Muhasebeci, çalışanın ayın geri kalanında iş gezisi olmadan çalışması durumunda maaşın kalan kısmını (maaşın %55'i) maaş olarak ödeyecektir.

Devamsızlık olması durumunda ücretler düşürülecektir.

Boyutlandırma

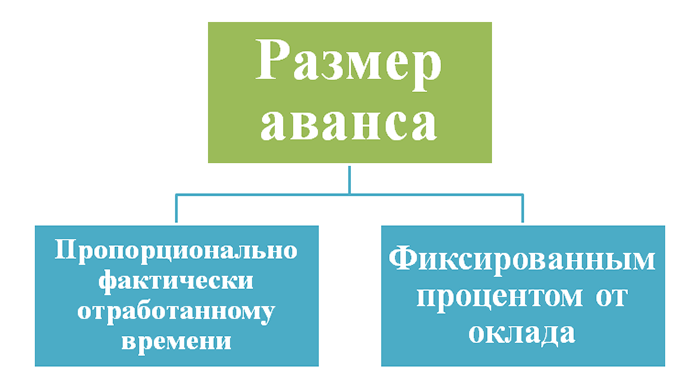

Avans tutarı birkaç şekilde belirlenebilir:

- ayın ilk yarısında çalışılan fiili süreye bağlı olarak;

- maaş yüzdesi - sabit bir miktar.

Doğru hesaplama nasıl yapılır?

Gerçekte çalışılan günlere bağlı olarak.

Avans ödemesi hafta sonları ve tatil günleri dikkate alınarak ve bunlar olmadan hesaplanır.

1 durumda avansı hesaplamak için formül: maaş ve ödeneklerin miktarı/standart çalışma günleri. Ortaya çıkan rakamı çalışılan gerçek zamanla çarpın.

Durum 2'deki avansı hesaplamak için formül: maaş tutarının %50'si ve ek ödemeler.

Bunlar, bir çalışanın değiştirilmesi, fazla mesai ve kötüleşen çalışma koşulları için yapılan ödemeleri içerebilir.

Ek ödemelerin ikramiye anlamına gelmediğini lütfen unutmayın; çünkü bunların tutarları yalnızca tüm ay boyunca yapılan çalışmaya göre hesaplanabilir.

Avans sabit bir miktarda hesaplandığında ve bunun bir yüzdesine eşit olduğunda, hafta sonları ve tatiller büyüklüğünü etkilemez.

İlanlar

Dt70-Kt50 - çalışana kasadan ödenen avans ödemesi.

Dt 70-Kt51 - Çalışana cari hesaptan avans ödemesi yapıldı.

Avansın maaşın 1 kısmını temsil etmesi nedeniyle:

Dt20 (23.44...) - Şt70 - avans tahakkuk ettirildi.

Aşağıdaki işlemle bunu kasadan veya cari hesaptan veriyoruz:

Dt70-Kt50(51)

Genellikle 1 seçeneği kullanın.

Veriliş tarihleri

Rusya Federasyonu İş Kanunu'na göre maaşların ayda iki kez ödenmesi gerekiyor. Avans ilk yarıda ödenir. Buna göre ödemeler yaklaşık 2-2,5 haftada bir yapılıyor.

Son teslim tarihleri kuruluşun iç belgeleri tarafından düzenlenir. Avans ve maaş ödeme aralıklarını kaydederler. Örneğin her ayın 10'undan 15'ine kadar avans ödenmesi gerekmektedir.

Örnekler

Hafta sonları ve tatil günleri hariç: Ivanov D.K.'nin maaşı - Birleştirmek için 20 bin ruble - 6 bin ruble ek ödeme. Avans (20+6)*%50=13 bin ruble tutarındaydı.

Hafta sonları ve tatiller dahil: ilk veriler benzerdir. Ayda 20 iş günü vardı, 7'si ilk yarıda çalışıldı, avans ((20+6)/20)*7=9,1 bin ruble oldu.

1. ve 2. seçeneklerde Ivanov geri kalanını maaşından alacak.

Hangi belgeler gereklidir?

Kurumda maaşların ödenme şekline bağlı olarak çalışanlara da aynı şekilde avans ödemesi yapılması gerekmektedir.

Avans ödemesine eşlik eden belgeler:

- nakit verirken, bir ödeme veya bordro beyanı ve nakit ödeme hesabı düzenlenir;

- Cari hesap üzerinden para transferi yapılırken maaş bordrosu düzenlenerek bordro projesinin düzenlendiği bankaya gönderilir.

Belge doldurma örnekleri burada bulunabilir:

Nüanslar

Kişisel gelir vergisi stopajı

Dikkate alınmadı (%13).

Tüm ay boyunca kalan maaşın ödenmesinde dikkate alınır. Bunun nedeni, çalışanın tam bir ay mı çalışacağını, hastalık iznine mi çıkacağını yoksa bir gün izin mi alacağını kesin olarak bilememesidir.

Plansız devamsızlıklarda avans tutarı fazla ödenecek ve buna bağlı olarak vergi de devlete fazla ödenecek.

Maksimum ve minimum tutar

Maksimum avans tutarı belirlenmemiştir. Doğrudan maaş miktarına bağlıdır. Asgari miktar çalışılan fiili süreden daha düşük olmamalıdır.

Avansın fazla ödenmesi mümkün mü?

Maaşın yüzdesi olarak sabit bir tutarda hesaplandığında avans fazla ödenebilir. Örneğin bir çalışan ayın 10'unda hastalandı ve ayın son günü hastalık izninden döndü.

Fazla verilen avans nedeniyle örgüte borçlandı.

Nafaka ödeniyor mu?

Kanuna göre maaşlardan bir miktar nafaka kesiliyor. Bunun nedeni maaşın çalışılan saatlere bağlı olmasıdır. Bir çalışan hastalanabilir veya işi bırakabilir.

Maaş bordrosu düzenlenmesi gerekiyor mu?

3 Ekim 2016 tarihinden itibaren işverene, tahakkuk ettiği dönemin sonundan itibaren ücretleri ödemesi için 15 takvim günü süre tanınır. Santimetre. " ". Yeni yasa avans ödemelerinin zamanlamasını nasıl etkileyecek? Yeni yasaya göre en geç hangi tarihe kadar avans verilmesine izin veriliyor? Bu ve diğer soruların cevaplarını yazımızda bulacaksınız.

Avans ile maaş arasındaki süre

İşverenlerin en az altı ayda bir çalışanlarına ücret ödemesi gerekmektedir. Bu gereklilik 3 Ekim'den sonra da devam edecek (Rusya Federasyonu İş Kanunu'nun 136. Maddesinin 6. Bölümü).

3 Ekim 2016'dan sonra bile maaş ile avans arasında 15 gün geçmesi gerektiği ortaya çıktı, artık yok.

Örneğin avansı ayın 21'inde öderseniz, maaşınızın bir sonraki ayın 6'sında ödenmesi gerekir. Veya örneğin avans ayın 25'indeyse, maaş en geç ayın 10'unda ödenecektir.

Ödemeler arasındaki aralık 15 günden fazla ise, iş müfettişliği Sanat uyarınca para cezası uygulayabilecektir. 5.27 Rusya Federasyonu İdari Suçlar Kanunu.

Ayın 15'indeki maaş

Yeni yasa, maaşların doğrudan ayın 15'inde ödenmesini yasaklamıyor. Aynı zamanda maaşınızı tam olarak ayın 15'inde öderseniz avans ödemesinde sorun yaşanabileceğini de aklınızda tutmanızı öneririz. Gerçek şu ki, maaşınızı ayın 15'inde öderseniz, avans ödemesi ayın 30'unda düşer.

Bazı aylarda bunun son gün olduğunu belirtmekte fayda var. Yani, örneğin Kasım 2016'da – 30 takvim günü.

Genel kural olarak, bir çalışana avans ödendiğinde, kişisel gelir vergisi ondan kesilmez ve bütçeye aktarılmaz (Federal Vergi Servisi'nin 29 Nisan 2016 tarihli mektubu N BS-4-11/7893) . Ancak bu durum yalnızca avansın tahakkuk ettiği ayın sonundan önce ödendiği durumlarda geçerlidir. Ayın son gününde verilen avans ödemesinden kişisel gelir vergisi hesaplanmalı ve kesilmelidir (11 Mayıs 2016 tarihli ve 309-KG16-1804 sayılı Yüksek Mahkeme Kararı, 24 Mart tarihli Federal Vergi Dairesi Mektubu, 2016 No. BS-4-11/4999).

Ücret ödeme prosedürü iş kanunu tarafından belirlenir, ödemeler en az 2 parçaya bölünür - ayın ilk yarısı için avans ödenir ve ikinci yarısı için tahmini tutarın geri kalanı ödenir. Makalemizde maaş avanslarının hesaplanma yöntemlerini örneklerle ele alacağız. Bir çalışanın borcunu ödememesi durumunda kuruluşa ve yöneticiye idari cezalar uygulanabileceğini lütfen unutmayın.

Avans ödemesinin zamanlaması ve ana kısmı ile bunların hesaplanmasına ilişkin prosedür, şirketin ücretlendirme düzenlemelerinde belirtilmelidir. İhraç, Rusya Federasyonu İş Kanunu Art. 136. Mevzuatta maaşların ayda bir ödenmesi konusunda herhangi bir imtiyaz yoktur, çalışanlardan ilgili başvuruyu alsanız bile iş müfettişliği böyle bir belgeyi yine de dikkate almayacaktır. Ödemeler arasında yaklaşık 15 gün olmalıdır.

Bugün de yürürlükte olan Rostrud uzmanlarına göre, avans tutarının çalışanın çalıştığı döneme ait tarife oranından az olmaması gerekiyor. Bazı kuruluşlar, ödeme kolaylığı sağlamak amacıyla tüm çalışanlar için aynı avans ödemesini belirleyebilir, bu yapılmamalı, gerçek tarifelerden ve çalışılan saatlerden hareket edilmeli, bunun için her yarım ay için bir zaman çizelgesi hazırlanması gerekmektedir.

Maaş avansı hesaplanırken nelere dikkat edilir?

Temel olarak organizasyonlarda maaş kısmı maaşın sadece bir kısmıdır ve buna ikramiye ve ödüller de dahil olabilir. Avans ödemesinin boyutunu belirlerken diğer bileşenler de dikkate alınmalıdır: çalışma koşulları için ödenekler ve ek ödemeler, katsayıların artırılması, çalışanların değiştirilmesi veya pozisyonların (mesleklerin) birleştirilmesi, örn. kalıcı bir kısmını oluşturan ödemeler. Ve çalışanın fiili olarak yarım aydır çalıştığı ve işinin karşılığını alması gerektiği dikkate alınır.

Her türlü ikramiye ve ödüle gelince, avans ödemesi hesaplanırken bunların dikkate alınmasına gerek yoktur (). İkramiye ve ücretler ayın sonuçlarına göre tahakkuk ettirilir ve çalışan için bu tür ödemelerin yerine getirilmesi üzerine kendisine yapılacak planlar belirlenebilir. Maaşın yüzdelik kısmının da dahil edilmesine gerek yoktur. Bu tür ödemelerin ücret olmaması nedeniyle, avans ödemesinin sosyal ödemeleri ve mali yardımı da içermediğini lütfen unutmayın.

Rusya Federasyonu İş Kanunu'na göre ücret avansı tutarı, hesaplama örneği

Avansı hesaplarken iki yöntem kullanabilirsiniz:

- Hafta sonları ve tatiller dahil.

- Hafta sonları ve tatil günleri hariç.

Ayrıca okuyun:

Bir çalışanla iş sözleşmesi - neleri içermeli, neleri içermemelidir, 2019 için doğru formu indirin

Her iki seçeneği de ele alalım; ayın ilk yarısına ilişkin tahmini tarihler olarak, ayın 1'inden 15'ine kadar olan dönemi ele alacağız. Ayrıca çalışanın bu süreyi tamamen çalıştığını varsayıyoruz.

Birinci seçenek, hafta sonları ve tatiller hariç

Bu seçenekte adından da anlaşılacağı gibi tatilleri ve hafta sonlarını (çalışma dışı günler) hesaba katmazsınız. Dolayısıyla ödeme tutarını hiçbir şekilde etkilemez ve formül oldukça basittir. Bu durumda avansın hesaplanması şöyle görünecektir:

Maaş kısmı (Tarife oranı) + Ödenekler ve ek ücretler *%50

Örnek:

Sistema LLC'de çalışan çalışan Ivanov I.I.'nin 26.000 ruble maaşı var ve kendisine ayrıca 6.000 ruble uzun hizmet ikramiyesi verilecek. Yani hesaplama şu şekilde olacaktır: Peşin ödeme: (26.000 ruble + 6.000 ruble) *%50 = 16.000 ruble.

Ancak bu hesaplamanın da bazı nüansları var, örneğin Mayıs ayında oldukça fazla hafta sonu ve tatil var ve fazladan günler için avans kısmının ödeneceği ortaya çıktı. Bu hesaplamanın adil olmadığını düşünüyorsanız ikinci hesaplama seçeneğini kullanabilirsiniz.

İkinci seçenek, hafta sonları ve tatilleri hesaba katarak

Üretim takvimine göre sadece iş günlerini dikkate almak isterseniz maaş avansı hesaplaması şu şekilde olacaktır:

(Maaş kısmı (tarife) + ödenekler ve ek ücretler)/ Bir tam ay için standart çalışma süresi * bu ayın ilk yarısı için standart çalışma süresi

Örnek:

Önceki örnekte olduğu gibi, maaşı 26.000 ruble ve ödenekleri 6.000 ruble olan aynı Ivanov I.I.'yi ele alalım. Bu dönem de 1'den 15'e kadardır ve yalnızca 6 iş günü vardır, Mayıs ayı için şu rakamı elde ederiz: (26.000 ruble + 6.000 ruble) / 18 gün * 6 gün = 10.666,67 ruble

Örnekte görüldüğü gibi miktar ilk duruma göre biraz daha düşüktür.

Tam olarak çalışılmayan süre için maaş avansı miktarı nasıl hesaplanır?

İlk iki durumda, çalışanın tüm süre boyunca çalıştığı ancak aynı zamanda hasta veya tatilde olabileceği ve bu 15 günün tamamında veya kısmen işe gelemeyeceği ideal bir durumu ele aldık. Tamamen yok ise avans tahakkuk etmeyecektir ancak birkaç gün devamsızlık yaparsa bu durumda avans kısmı nasıl hesaplanabilir? Bunu yapmak için aşağıdaki formülü kullanabilirsiniz:

Avans ödemesinin tamamı / ilk yarı ay için standart çalışma süresi * ilk yarı ay için fiilen çalışılan süre

Avansın tam tutarını belirlemek için önce önerilen hesaplama seçeneklerinden birini kullanın ve ardından çalışılan gerçek süreye göre bir ayarlama yapın.

Örnek:

İvanov I.I. Mayıs ayının 6'sından 8'ine kadar tatildeydim. Şirket, çalışma günlerini hesaba katmadan avans hesaplıyor, aşağıdakileri alıyoruz (çalışan maaşı - 20.000 ruble): Avans kısmı = 32.000 ruble. *%50 = 16.000 ruble Çalışanın hafta sonları, tatilleri ve tatilleri dikkate alındığında, ayın 1'inden 15'ine kadar 6 iş günü çalıştı - toplam 3. Hesaplama şu şekilde olacaktır: 16.000 ruble / 6 gün * 3 gün = 8000 ruble

Buna avans diyorlar tahakkuk eden maaşın bir kısmı işletme görevlerinin yerine getirilmesi için işletme ve kurumların çalışanları. Avansın veriliş tarihinin toplu sözleşmede veya iş sözleşmesinde yazılması gerekir.

Herhangi bir işletme avans vermekle yükümlü ayın 1. yarısında. Maaşların altı ayda bir, kuruluşun, kurumsal sözleşmenin veya çalışanla yapılan sözleşmenin belirlediği bir günde işçiye ödenmesi gerekir. Yasanın gerektirdiği gibi (Rusya Federasyonu İş Kanunu'nun 136. Maddesinin 6. Bölümü), herhangi bir girişimci maaşını 2 kısma bölmekle yükümlüdür.

Sanat'a göre. 2018 yılında Rusya Federasyonu İş Kanunu'nun 136'sı, ödeme yapıldı her yarım ayda bir. Bu, çalışanlarla (kurumsal veya işçi) yapılan sözleşmelerle doğrulanır. İşveren, Sanatta belirtildiği gibi ayda 2 kez ödeme yapmakla yükümlüdür. Rusya Federasyonu'nun 136 İş Kanunu. Toplam ödeme ayın ilk yarısına ait tahakkuktan az olamaz.

Ücretlerin ayda 2 kez ödenmesine ilişkin bu hüküm, her türlü ücret için sözleşmede yer almalıdır. Bir kişi bir işe girdiğinde, kendisine işletmenin belgelerini ve avans verme günlerini gösteren sözleşmeyi okuması verilmelidir. Yasal gereklilikler, çalışanları olan özel girişimciler de dahil olmak üzere, istisnasız tüm girişimciler için geçerlidir. Bir kuruluş veya işletmedeki tüm katılımcılar için çalışanların maaşları en önemli şey olmalıdır.

Tutar, herhangi bir gecikme günü için tahakkuk eden yeniden finansman oranının 1/300'üdür. Hesaplamada işlem tarihinde geçerli olan fiyat esas alınır. Ödeme işveren tarafından anlaşmaya varılmaksızın şartlara göre yapılır. Ödeme günleri toplu sözleşmede ve sırayla teyit edilir. Çalışanlar ödeme tarihlerini açıkça bilmek için bu belgeleri kontrol etmelidir. Hiç kimse onların bunu yapmasını engelleyemez. Ödeme koşullarına ilişkin belge yılda bir kez bankaya sunulur.

Doğru hesaplama nasıl yapılır

Avansın hesaplanmasında çeşitli yöntemler kullanılmaktadır. Hesaplamanın çalışılan süreye dayalı olarak kullanılması yalnızca kuruluşun maaş kurallarında doğrulanabilir. Bu yöntem ana yöntemdir.

Hesaplamanın maaş yüzdesi olarak yapılması halinde tutar iş gününe göre değişmez. Genellikle - Maaşın %50'si.

örnek 1: Çalışan şirkette depo sorumlusu olarak çalışmaktadır. Maaş - 35.000 ruble. Şirket belgesinde avans için maaş yüzdesi belirtilir - %50. Çalışan, çalıştığı yarım ay için avans ödemesi almalıdır:

35.000 * %50 = 17.500 ovmak.

Bu kazanç yüzdesinin büyüklüğüne karar verirken diğer bazı nedenleri dikkate almanız gerekir:

- çalışma durumu ve zorluklar;

- nitelikler;

- çalışanın başarısı;

- birkaç işte çalışıyor.

Örnek 2: çalışan geliri - 68.000 ruble. Kişisel gelir vergisi – 8840 ruble. (68.000 * %13 / %100). Tahakkuk tarihi ayın 15'idir. Sonuç olarak, Ağustos 2018 için 15.08.2018 tarihinde 26.891 ruble tutarında avans ödemeleri gerekmektedir.

((68.000 – 8840) / 22 * 10) = 26.891 ruble, burada

10 gün - Bunlar yarım ay boyunca çalışılan günlerdir; bir ayda 22 iş günü vardır.

Avans, kişisel gelir vergisi hariç aylık kazancın %50'si olarak belirlenir.

Çalışanlar, sunulan belgelere göre muhasebe departmanındaki avans ödemelerinin hesaplamasını kontrol etme hakkına sahiptir. Yanlışlık ve tutarsızlıkların bulunması halinde çalışan, hataların düzeltilmesini ve avans ödemesinin yeniden hesaplanmasını talep edebilir.

Ödeme metodları

- Maaşların nakit olarak ödeneceği günler kuruluş tarafından onaylanır. Genellikle tutar yatırıldıktan sonra 3 ila 5 gün sürer. Ayda 2 defadan fazla ödeme yapılması yasaktır. Yasallığı kanıtlamak için maaş ödeme günleri şirket belgelerinde teyit edilir. Nakit ödeme kasa aracılığıyla yapılır.

- Nakitsiz ödeme, tutarın banka kartına aktarılması anlamına gelir. Yerleşik olmayan bir çalışana yalnızca bu şekilde ödeme yapılır. Bu, en umut verici ve en güvenli ödeme türüdür ve bakım masraflarından önemli ölçüde tasarruf etmenizi sağlar.

- Ayni teslimat. Özel ödeme işlemleri uygun bir biçimde yapılır. Esas olarak T-53 bordro formu kullanılmaktadır.

Tahakkuk dönemi

Rostrud memurları ayın 15'inde veya 16'sında avans verilmesini tavsiye ediyor. Firmalar ödemeleri ayın 25'inde yapabilirler ancak ay başında eleman alımında bu durum gerçekleşebilir. 15 gün veya daha fazla ödeme gecikmesi. Daha sonra işçiler mahkemeye gidebilir ve çalışmayı bırakabilirler

Kazançların ve avans ödemelerinin ödeme tarihleri, devlet kurumlarının katılımı olmadan işveren tarafından bağımsız olarak belirlenir. Tarih değişirse, toplu sözleşmenin yanı sıra çalışan sözleşmelerinde de değişiklik yapılması gerekir.

19 Kasım 2010 tarihinden bu yana, ücretlerin tahakkuk ettiği aydan sonraki 7 takvim günü içinde ödenmesini öngören bir standart yürürlüktedir.

Ödemeler arasındaki süre 16 takvim gününden fazla olmamalıdır. Önemli olan, gerçek hayatta çeşitli nedenlerle sıklıkla kaçırılan teslimat sürelerini çalışanların kontrol etmesi ve bunun için girişimciyi her zaman yapmaya hazır olmadıkları şekilde yalnızca çalışanların cezalandırabilmesidir.

Ödemeler arasındaki süre 16 takvim gününden fazla olmamalıdır. Önemli olan, gerçek hayatta çeşitli nedenlerle sıklıkla kaçırılan teslimat sürelerini çalışanların kontrol etmesi ve bunun için girişimciyi her zaman yapmaya hazır olmadıkları şekilde yalnızca çalışanların cezalandırabilmesidir.

Maaşlar yalnızca iş günlerinde ödenir. Belirlenen ödeme tarihinin hafta sonuna veya tatil gününe denk gelmesi durumunda ödeme yapılır. peşin.

Olası ihlallerin sorumluluğu

Sanat uyarınca kiracılara avans ödemelerinin yapılmasındaki gecikme için. Rusya Federasyonu İş Kanunu, 5.27 Rusya Federasyonu İdari Suçlar Kanunu para cezası vermek:

- Bir işletmenin başkanı, girişimci için: 1000 – 5000 ruble.

- Bir işletme için – 30.000-50.000 ruble. Tekrar işe alırken - 70.000 rubleye kadar.

Videoda ek bilgiler sunulmaktadır.

Maaş avansı nasıl hesaplanır? Bu soruyu açık bir şekilde cevaplamak hiç de kolay değil, çünkü sadece avans ödemesini hesaplama prosedürü değil, aynı zamanda bu kavramın kendisi de iş mevzuatı tarafından açıkça tanımlanmamıştır. Avans ödemesinin yanlış hesaplanması durumunda işveren para cezasıyla karşı karşıya kalabilir. Nasıl olunur? Hadi çözelim.

Avans nedir ve ne zaman verilmelidir?

Kiralık olarak çalışmış olan herkes pratik düzeyde avansın ne demek olduğunu bilir. Ayın ikinci yarısında çalışanlara belirli bir sabit miktar ödeniyor. Kural olarak, maaşın belirli bir yüzdesidir. Çalışanların maaş ayı boyunca aldıkları maaşın bu kısmına geleneksel olarak avans denir.

Temeli Rusya Federasyonu İş Kanunu olan çalışma mevzuatına dönersek, bu kavram burada açıkça yoktur. Ancak Rusya Federasyonu İş Kanunu, ücretlerin ödenmesi prosedürünü düzenliyor. 3 Temmuz 2016 tarihli ve 272-FZ sayılı Kanun, Sanatta ilgili değişiklikleri getirmiştir. 136 kodu. Bu maddenin mevcut versiyonu, çalışanların en az 2 haftada bir ve ödeme döneminin bitiminden itibaren en geç 15 takvim günü içinde ücret alması gerektiğini belirlemektedir.

Aylık maaşınızı tam olarak hesaplamanın avans hesaplamaktan daha zor olduğu açıktır. Bu nedenle uygulamada öncelikle maaş ödeme tarihini kuruluş belirler. Sanat uyarınca. Rusya Federasyonu İş Kanunu'nun 136'sı, bir sonraki ayın 1'inden 15'ine kadar olan dönemde kurulmalıdır. Bu aralıkta hangi spesifik sayının seçileceği, işletmedeki muhasebe organizasyonuna bağlıdır. Hizmetler arasında bilgi alışverişi ne kadar iyi organize edilirse ve muhasebenin otomasyon derecesi ne kadar yüksek olursa, ücretler o kadar erken hesaplanabilir ve ödenebilir.

Maaş ödeme tarihi belirlendikten sonra buna yarım ay (15 gün) eklenmelidir. Avans ödeme tarihi, Rusya Federasyonu İş Kanunu gereklerine uygun olarak bu şekilde belirlenir. Örneğin, maaşların ödenmesi için son tarih ayın 4'ünde belirlenmişse, avans en geç ayın 19'unda, eğer 8'indeyse, en geç 23'ünde vb. verilmelidir.

Peşin ödemeyi 15 günden önce yaparsanız ne olur? Örneğin, maaş ödeme tarihi 5 olduğunda ayın 12'sinde. Bu durumda, avans ödemesinden bir sonraki maaş ödemesine kadar 20 günden fazla bir süre geçecektir ve bu, Rusya Federasyonu İş Kanunu tarafından belirlenen süreyi aşar. Bu durumda kuruluş ödeme prosedürünü ihlal etmekten sorumlu tutulabilir.

Yeni kurallara göre 2019 yılı avansı nasıl hesaplanır?

Son zamanlarda Rusya Federasyonu İş Kanunu'nda öngörülen avans ödemelerinin hesaplanmasına ilişkin yeni kurallar esas olarak yalnızca zamanlamayı etkiledi. Avans miktarının belirlenmesinde ise ayın ilk yarısında fiilen çalışılan süre esas alınarak hareket edilmelidir (Çalışma Bakanlığı'nın 10 Ağustos 2017 tarih ve 14-1/B-725 sayılı yazısı).

Ayrıca yetkililer, avans hesaplanırken maaşın yalnızca çalışma süresine doğrudan bağlı olan bileşenlerinin (maaş, yarı zamanlı çalışma ödenekleri vb.) dikkate alınmasını tavsiye etmektedir. Tutarı yalnızca ayın sonuçlarına göre belirlenebilen ödemelere gelince (örneğin, bir planın yerine getirilmesi için ikramiyeler), o zaman Çalışma Bakanlığı'na göre avans ödemesi hesaplanırken kullanılmamalıdır.

örnek 1

Fatura ayındaki iş günü sayısı 20, mühendis I. I. Petrov'un maaşı 25.000 ruble. her ay. Ayın ilk yarısında Petrov I.I. 9 gün çalıştı. Bu nedenle kendisine aşağıdaki miktarda avans ödenmesi gerekir:

A = 25.000 ovmak. / 20 gün × 9 gün = 11.250 ovmak.

Bu nedenle, avans ödemesinin hesaplanmasına yönelik yeni formül, fatura ayının 1'inden 15'ine kadar olan dönemde çalışılan fiili süreyi dikkate alır.

Bu hesaplama yöntemi oldukça emek yoğundur. Aslında bu, bordro hesaplamalarında yer alan muhasebe hizmetlerinin iş yükünü iki katına çıkarır. Bu nedenle uygulamada maaş avansının nasıl hesaplanacağı belirlenirken genellikle maaş tutarının belirli bir yüzdesi olarak belirlenmektedir.

Sağlık ve Sosyal Kalkınma Bakanlığı, 25 Şubat 2009 tarih ve 22-2-709 sayılı yazısında, benzer miktarlarda ücret ve avans verilmesini tavsiye ediyor. Bir avans öderken kişisel gelir vergisi genellikle kesilmediğinden (bununla ilgili daha fazla bilgi bir sonraki bölümde), ödemelerin karşılaştırılabilirliğini sağlamak için en iyi çözüm, maaşın %40-45'i tutarında bir avans belirlemek olacaktır.

Örnek 2

Petrov I.I.'nin maaşı 25.000 ruble. her ay. Şirket maaşın %40'ı oranında avans ödemesi belirledi. Petrov I.I. kişisel gelir vergisi kesintilerini kullanmaz. Bu durumda, aşağıdaki miktarda avans alması gerekir:

A = 25.000 ovmak. × %40 = 10.000 ovma.

Ve miktardaki maaş:

Z = 25.000 ovmak. - 25.000 ovmak. × %13 - 10.000 ovmak. = 11.750 ovmak.

Örneğin ideal seçeneği dikkate aldığı açıktır. Aslında çalışan, fatura ayının bir bölümünde (hastalık, tatil vb. nedeniyle) işyerinde bulunmayabilir. Bu durumda avansı çalışılan süreye göre hesaplamak daha iyidir.

Belirli bir durumda maaş avansının nasıl hesaplanacağı işletmenin yerel düzenlemelerinde belirtilmelidir.

Avans verirken kişisel gelir vergisi ödenir mi?

Ücretleri öderken işveren, vergi temsilcisi gibi hareket eder ve çalışanın gelirinden kişisel gelir vergisini keser. Maaş, fatura ayının son gününde vergi açısından gelir haline gelir (Rusya Federasyonu Vergi Kanunu'nun 223. maddesinin 2. fıkrası). Avans fatura döneminde ödendiği için ödeme anında dönem geliri henüz alınmamıştır ve dolayısıyla kişisel gelir vergisi ödemenin temeli yoktur. Bu tutum özellikle Maliye Bakanlığı'nın 13 Temmuz 2017 tarih ve 03-04-05/44802 sayılı yazısında yansıtılmaktadır.

Ancak, bir işletmede avans alma tarihi ayın son gününe ayarlanmışsa, vergi makamları bu ödemeyi geçmiş döneme ait gelir olarak muhasebeleştirebilir. Bu durumda şirketin ayda iki kez kişisel gelir vergisini hesaplaması ve kesmesi gerekecek. Vergi makamlarının bu konudaki tutumu Yargıtay tarafından da desteklenmiştir (11 Mayıs 2016 tarih ve 309-KG16-1804 sayılı karar). Bu tür sorunlardan kaçınmak için ayın son gününde avans vermemek daha iyidir.

Sonuçlar

Avans ödemelerinin ve ücretlerin Rusya Federasyonu İş Kanunu'na uygun olarak ödenmesine ilişkin koşullar, çalışanlara ödemelerin en az 2 haftada bir yapılacağı şekilde belirlenmiştir. Rusya Federasyonu İş Kanunu, avans ödemesinin hesaplanması prosedürünü açıkça tanımlamamaktadır.

Hükümet yetkilileri, ayın ilk yarısında çalışılan fiili süreye göre avans ödenmesini tavsiye ediyor. Yetkililere göre avans yüzde olarak belirlenirken, avans ile ay sonundaki ödemenin miktar olarak karşılaştırılabilir olması gerekiyor. Avans verirken kişisel gelir vergisi kesilmez, ancak avansın ayın son gününde verilmesi durumunda vergi makamlarıyla anlaşmazlıklar mümkündür.