Ortalama borç devir hızı oranı. Borç hesaplarının cirosu (nüanslar)

TANIM

Herhangi bir kuruluşun (işletmenin) ticari faaliyetini yansıtan bir göstergedir.

Borç hesapları devir hızı formülü, muhasebe ve işletme muhasebesi verilerine göre hesaplanır:

- Şirketin bilançosu (form - No. 1),

- Mali sonuçlara ilişkin rapor (f - No. 2).

Borç hesapları ciro oranı formülü, bir şirketin kârını en üst düzeye çıkarmanın ve kârlılığını artırmanın yollarını belirlemek için kullanılır.

Borç hesapları devir oranı formülü

Borç hesapları devir oranı formülü, bir işletmenin alacaklılara (yükleniciler, tedarikçiler) kendi borcunu geri ödeme oranını yansıtır. Borç hesapları devir oranı, şirketin yükümlülüklerini yerine getirdiğinde borç hesaplarının kaç kez devredildiğini gösterecektir.

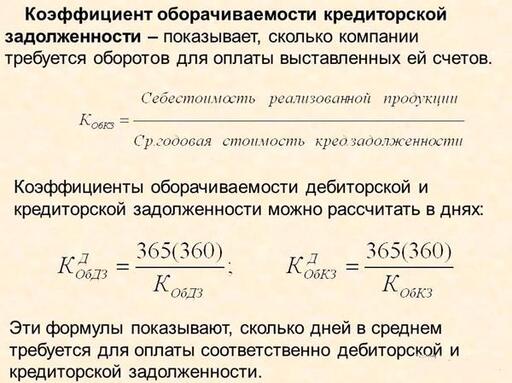

Borç hesapları devir hızına ilişkin genel formül, gelir miktarının ödenecek hesapların ortalama yıllık tutarıyla ilişkilendirilmesiyle hesaplanır:

Okz = Vyr/KZ

Burada Okz, borç hesapları cirosunun bir göstergesidir,

B, şirketin hesaplanan döneme ait geliridir,

KZ - ödenecek hesapların tutarı (örneğin, gösterge yıl için hesaplanıyorsa yıllık ortalama).

Ödenecek hesapların ortalama yıllık tutarını belirlemek için, fatura döneminin başındaki ve sonundaki göstergeleri toplayın ve bu tutarı 2'ye bölün. Çoğu zaman gösterge yıl için hesaplanır.

Bilançodaki borç hesapları devir hızı formülü

Bilanço ve gelir tablosundaki satırları borç hesapları devir oranı formülüne koyarsak, formül aşağıdaki formu alır:

Okz = satır 2110 / (satır 1520)

Burada 2110 numaralı satır bilançodan alınan gelir tutarıdır,

Satır 1520 – gelir tablosundan ödenecek hesaplar.

Bilançoda ödenecek hesapların ortalama yıllık tutarı aşağıdaki formül kullanılarak belirlenir:

KZsg=(satır 1520np + satır 1520kp)/2

Borç hesapları devir dönemi

Borç hesapları ciro göstergesiyle birlikte, borç hesapları ciro göstergesi sıklıkla kullanılır ve ödenecek hesapların nakde dönüştürüldüğü gün sayısını yansıtır.

POkz = 360 (365) / Okz

Burada PO kz ödenecek hesapların ciro dönemidir,

Okz – ödenecek hesapların ciro oranı.

Formülde bazen 360 gün yerine 365 gün değeri verilirken, formülün ekonomik anlamı şirketin alacaklılara borcunu ödediği gün sayısını belirlemektir.

Borç hesapları cirosunun rolü

Borç hesapları devir oranı formülü, herhangi bir şirketin performansını belirlemenin en önemli yolu olarak kabul edilir. Şirkette aşağıdaki kişiler işlerinde borç hesapları ciro oranını kullanmaktadır:

- Direktör, üst yönetici;

- Satış Departmanı Başkanı,

- Ürün satış yöneticileri,

- Mali yöneticiler vb.

Borç hesapları devir oranı, likidite ve borç ödeme gücü gibi göstergelerle doğrudan ilişkilidir. Borç hesaplarının ciro değeri ne kadar yüksek olursa, likidite (ödeme gücü) de o kadar yüksek olur. Ayrıca, borç hesapları devir hızını, alacak hesapları devir hızıyla sıklıkla karşılaştırırlar. Eğer birincisi büyükse işletmenin verimliliğinden bahsedebiliriz.

Problem çözme örnekleri

ÖRNEK 1

ÖRNEK 2

| Egzersiz yapmak | Muhasebe verilerine göre borç hesapları devir oranını 2 dönem için hesaplayın: Sayfa 1230 (1. dönemin başı) – 3.512 bin ruble, Sayfa 1230 (1. dönemin sonu) – 4.266 bin ruble, Sayfa 1230 (2. dönemin başı) – 4.198 bin ruble, Sayfa 1230 (2. dönemin sonu) – 3.615 bin ruble, Sayfa 2110 (1. dönem) - 11.315 bin ruble, Sayfa 2110 (2. dönem) - 11.925 bin ruble, |

| Çözüm | Öncelikle alacak hesaplarının her yıl için ortalama değerini belirlemek gerekir: ortalama KZ(1 dönem) = (3512+4266)/2=3889 bin ruble. ortalama KZ(2. dönem) = (4198+3615)/2=3906,5 bin ruble. Okz = 2110 / 1230 Okz (1 periyot) = 11315/3889 = 2,9 devir Okz (2. periyot) = 11925/3906,5 = 3,05 devir Çözüm.İkinci dönemde ödenecek hesapların büyüdüğünü ancak buna rağmen işletmenin daha verimli çalıştığını görüyoruz, bu da kârın artmasıyla açıklanabilir. |

| Cevap | Okz (1) = 2,9 hacim Okz (2) = 3,05 hacim. |

Katsayı, ürünlerin üretim ve satış maliyetlerinin ödenecek ortalama hesap bakiyesine oranına eşittir. Hesaplama için veriler - bilanço.

Borç hesapları devir oranı FinEkAnaliz programında İş Aktiviteleri Analizi blokunda Borçlar Devir Oranı olarak hesaplanır.

Borç hesapları ciro oranı - ne gösterir

Borç hesapları devir oranı faturaları ödemek için kaç devir gerektiğini gösterir.

Borç hesapları ciro oranı - formül

Katsayıyı hesaplamak için genel formül:

| K okz = | sayfa 020 |

| 0,5 * (sayfa 620 ng + sayfa 620 kg) |

Nerede sayfa 620- yılın başlangıcı, sayfa 620 kg- yıl sonu (Form No. 1), sayfa 020- kar ve zarar tablosu (form No. 2).

Bilanço verilerine dayalı hesaplama formülü:

Borç hesapları devir oranı - değer

Borç hesaplarının yüksek cirosu, işletmenin aşağıdakilerle ilişkilerde ödeme disiplininde bir iyileşme olduğunu gösterir:

- tedarikçiler,

- bütçe,

- bütçe dışı fonlar,

- işletme personeli,

- diğer alacaklılar.

Ödenecek hesapların yüksek cirosu, şirketin alacaklılara olan borcunu hızlı bir şekilde geri ödediğini ve (veya) ertelenmiş ödemeli satın almalarda (tedarikçilerden ticari kredi) bir azalma olduğunu gösterir.

Borç hesaplarının cirosu, alacak hesaplarının cirosu ile birlikte değerlendirilir. Borç hesapları devir oranının alacak hesapları devir oranını aşması bir işletme için olumsuz bir durumdur. Bu durum finansal kaynak sıkıntısına ve nakit açığına yol açmaktadır.

Sayfa faydalı oldu mu?

Eş anlamlı

Borç hesaplarının devir oranı hakkında daha fazla bilgi bulundu

- Bir işletmenin finansal analizi - bölüm 2

Bunu yapmak için katsayıyı belirlemek gerekir. devir Emtia işlemlerine ilişkin alacak ve borçların devir süresi ve devir süresi 4 Katsayı devir Borç hesapları, işletmeye sağlanan ticari kredinin arttığını veya azaldığını gösterir. Oranın artması şu anlama gelir: - Bir işletmenin alacak ve borçlarının değerlendirilmesinin özellikleri

Bu durum, alacak ve borç hesaplarının denge şemasının kullanılması nedeniyle borçlunun yeni sahibinin taleplerini karşılama olasılığını azaltabilir, çünkü borçlu daha önce bu alacağı güvence altına alacak fona sahip değildi. alacaklılara olan borç yükümlülüklerinin geri ödenmesi koşulsuzdur ve... Bu durum, iş hayatında böyle bir varlığın yüksek likiditesini varsayar ve bu da likidite oranlarına yansır.Buna göre, bir işletmenin alacak tutarının ne kadar yüksek olduğu ortaya çıkar. kurumsal,... Oranın hesaplanması devir VR'nin ürün satışlarından elde edilen gelir olduğu Kobdz VR DZ formülüne göre alacak hesapları - Bir işletmenin alacaklarının cirosunu artırma sorunları

2010 yılında katsayı devirödenecek hesapların tutarı 353,7 iken 2011 yılında 243,53'e düşmüştür. Onda - Borç hesaplarının analizi ve işletmede bunu azaltmaya yönelik önlemler

Borç hesaplarının gün cinsinden dolaşım süresi 360 4,05 88,8 360 2,1 173,07 84,27 Katsayı devir satışların maliyetine göre ödenecek hesaplar Oranı devir borç hesapları 70107 21422 3,27 - Bir işletmenin ticari faaliyetinin varlık devir göstergelerine göre değerlendirilmesi

Devir Borç hesapları, işletmeye sağlanan ticari kredinin genişlemesini veya azalmasını gösterir. Oran devir Borç hesapları Gelir Borç hesaplarının ortalama yıllık değeri Kob kz 72209 12452 5,798 2014 - İnşaat kuruluşlarının işletme sermayesi cirosunu hızlandırmak amacıyla alacak ve borçların yönetimi

Bazen bu gösterge, ödenecek geri ödenen hesapların tutarının, o dönemde ödenecek hesapların ortalama değerine oranı olarak hesaplanır. devirödenecek hesaplar Kob KZ V KZ formülü kullanılarak hesaplanır; burada B, gelirdir - Borç hesapları yönetim politikası

Oran için devir Borç hesapları oranları kullanıldı devir satış geliri ve satılan malın maliyeti katsayısına dayalı borç hesapları devir Borç hesapları bir borç hesapları devrinin süresi Borç hesaplarının kompozisyonuna ilişkin III. Aşama çalışması - Gelişmekte olan sermaye piyasalarında bu risklere ilişkin prim değerlendirilirken şirkete özgü risk faktörleri

AR - katsayısı devir Borç hesapları AR - oranı devir alacak hesapları NFA - uzun vadeli varlıkların payı - Borç hesapları devir dönemi

Xox Dönem Katsayısı devir Borç hesapları Bilanço verilerine dayalı hesaplama formülü Ksokz Gün cinsinden dönem Kokz - Borç hesaplarının ciro süresi

Kdokz Dönem Katsayısı devir Borç hesapları Bilanço verilerine dayalı hesaplama formülü Kdokz Gün bazında dönem Kokz - Elan-95 LLC'nin ticari faaliyet göstergeleri

Katsayı devir Alacak cirosu 20 20,7 60,2 84,5 39,1 17,8 16,7 34,9 64,4 Oran devir Borç hesapları cirosu 4,3 3,8 6,3 6,3 6,9 10,8 24,1 12,3 14 Ortalama -

İşaret 5. Karşı tarafın ödeme disiplini oranıyla ilgili sorunları var devir Borç hesapları çeşitli yöntemler kullanılarak belirlenir.En gösterge niteliğindeki, toplam cironun şu şekilde hesaplanmasıdır: - Borçluların riskli olduğuna dair altı işaret

Diyelim ki standart bir sözleşme kapsamında bir işletme 30 günlük erteleme sağlıyor ve katsayı Devir potansiyel borçlunun ödenecek hesaplarının 90 günü aşması ihtimali yüksektir. - Kuruluşun borç hesapları yönetim sisteminde iş faaliyeti analizinin rolü

Bir devir gününün süresi 6 19 17 11 Katsayı devir Cirodan borçlar 16,17 18,09 9,93 -6,24 Bir ciro gününün süresi 22 - Yönetim hedefleri ve kullanıcı ihtiyaçları ile ilgili olarak bir kuruluşun mali durumunu analiz etmeye yönelik talimatlar

İlk iki katsayı devir Ekonomik varlık düzeyinde borç ödeme kabiliyetini ve katsayının değerini artırmak için etkili yönetim kararları almak için gerekli devir Borç hesapları finans yöneticileri ve vergi otoriteleri için bir referans noktasıdır çünkü - Bir işletmenin finansal analizi - bölüm 4

Formül 1.17'ye dayanarak katsayıyı hesaplıyoruz devir borç hesapları OKZ 103444,2 1,3 54724,4 100816,0 2 OKZ 114363,2 1,0 100816,0 128096,0 - Finansal oranlar

Terim devir borç hesapları oranı devirözsermaye Özsermaye getirisi oranı Oran devir Envanter devir oranı - Alacak hesapları devir oranı

Negatif eğilim 7 Katsayısı devir Borç hesapları, bir kuruluşa sağlanan ticari kredinin genişletilmesini veya azaltılmasını karakterize eder. Sayfa 010 F - İş riski analizine çok kriterli yaklaşım

LLC Kuban ve iş riski olasılığının düşük olduğunu gösteriyor Katsayısı devir borç hesapları ise tam tersine olumsuz bir eğilime sahip ve 2013 yılında değeri şu şekilde oldu: - Alacak ve borçlara ilişkin kuruluşun tahsilat politikasının değerlendirilmesi

Sapma - 2016'dan 2014'e 2015 Katsayısı devir Borç hesapları -toplam 0,6 0,6 0,5 0,8 0,8 Borçların geri ödeme süresi gün sayısı

Borç hesapları, bir şirketin daha önce aldığı ürünler, hizmetler veya gerçekleştirilen herhangi bir iş için ödemesi gereken belirli bir miktar paradır. Özellikle çalışanların, yüklenicilerin maaş maliyetleri ve her türlü zorunlu yükümlülüklere ilişkin borçlar için de bu durum geçerlidir.

Devir oranı, hem alacaklar hem de borçlar ile ilgili olarak kullanılır ve kuruluşun ödeme yükümlülükleriyle başa çıkma hızını gösterir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Bu durumda, borç hesapları ciro oranını hesaplamak için hangi hesaplama formülünün kullanıldığını doğru bir şekilde anlamanız gerekir.

Temel konseptler

Ödenecek hesaplar bunun tersi bir olgudur, yani bu durumda kuruluşun belirli bir tarihe kadar ödemesi gereken kendi borcunun varlığı dikkate alınır.

Borç ve alacak hesapları kavramlarının kendi başlarına "borç" kavramının olumsuz çağrışımını her zaman gizlemediğini belirtmekte fayda var, çünkü çoğu durumda kabul edilen her türlü mali yükümlülükten bahsediyoruz. infaz için, ancak gerçekleşmedi.

Bir şirketin ödenecek hesaplara sahip olması için, bir bankadan herhangi bir kredi veya kredi almasına hiç gerek yoktur - belirli bir süre sonra ödeme yapılmasını sağlayan resmi bir tedarik sözleşmesi hazırlamak yeterlidir. Böylece, belirlenen süre boyunca alıcının, sözleşme kapsamında ödeme şeklinde bir mali yükümlülüğe sahip olması nedeniyle ödenecek hesapları olacaktır.

Aynı zamanda tedarikçinin teslim edilen mallara ilişkin ödeme beklediği için alacak hesapları vardır ve yükümlülüğün yerine getirilmesi için son tarih gelene kadar her iki taraf da durumu tamamen standart bir iş ilişkisi olarak algılayacaktır.

Ancak ilgili kişinin belirli bir talepte bulunmasından sonra yerine getirilen açık uçlu yükümlülüklerin de bulunduğunu ancak burada da kendilerine ait sürelerin verildiğini ancak geri sayımın bu talebin sunulduğu andan itibaren başladığını da belirtmekte fayda var. Böylece mevcut borcun tam olarak ne zaman ödenmesi gerektiğini belirlemek her zaman mümkün olur ve bu nedenle normal ve vadesi geçmiş olarak ayrılır.

Buna göre yükümlülük sona erdiği anda normal borç vadeye dönüşür ve bu durumda vadesi geçmiş alacakları olan kuruluş her türlü tedbiri alabilir. Özellikle bazı kuruluşlar bu tür borçları izleyen ve yükümlülükleri yerine getiren özel birimler bile oluşturmaktadır.

Borç hesapları devir oranının analizi, alacaklının mali durumunu sürekli olarak kontrol altında tutmanıza olanak tanır, böylece gelecekte sorunlu alacak hesaplarının olası olasılığını hızlı bir şekilde belirleyebilirsiniz.

Bir ortağın üstlenilen bir yükümlülüğü yerine getirmedeki olası başarısızlığını önceden belirlemenin mümkün olduğu oldukça fazla sayıda faktör vardır ve eğer borçlu iflasın eşiğindeyse, o zaman bu durumda şans mevcut kredi borcunun geri ödenmesi tamamen önemsizdir, bu nedenle bu gibi durumlarda gerçekleşmemiş borcun mümkün olan en kısa sürede düzeltilmesi gerekir.

Yükümlülüklerin yerine getirilmesi için son tarih geldikten hemen sonra, avukatların büyük çoğunluğu, ödenmesi gereken tutarı geri almak için adli makamlarla iletişime geçmeyi tavsiye ediyor, o zamandan beri, elinizde bir mahkeme kararı varken, iflas prosedürüne katılımcı olmak mümkün olacak. Kendi borcunuzun en azından kısmen tazminatını almak için belirtilen kişiyi alacaklı olarak kabul edin.

Her halükarda, alacaklının ancak borcunu yerine getireceği tarih geldikten sonra, yani alacakların vadesi geldikten sonra borcunu yerine getiremeyeceğini ileri sürmek caizdir.

Alacaklıların bu gibi durumlarda nasıl hareket edecekleri konusunda yalnızca birkaç seçeneğe sahip olduklarını belirtmekte fayda var:

- Barış görüşmeleri. Borçlu bu sorunu barışçıl bir şekilde çözmeyecekse, taleplere cevap vermekten kaçınıyor ve yükümlülüklerini yerine getirmekten kaçınmak için her türlü hileye başvuruyorsa, kötü niyetle borçtan kaçmakla suçlanabilir ve konu mahkemede çözülebilir.

- İş talebinde bulunun. Bazı durumlarda, ancak zorunlu duruşma öncesi düzenleme prosedürleri yerine getirildikten sonra yardım için adli makamlara başvurabilirsiniz. Bu özellikle, ödenecek hesapların ödenmesini talep eden bir talepte bulunmak için geçerlidir.

- Hukuki işlemlerin yürütülmesi.

- Üstlenilen yükümlülüklerden kötü niyetli bir şekilde kaçmanın tespit edilmesi durumunda ceza davası başlatılması, bunun sonuçları büyük bir para cezasına ve hatta gerçek bir hapis cezasına yol açabilir.

Borçluları çoğu zaman yükümlülüklerini mümkün olan en kısa sürede yerine getirmeye zorlayan şeyin cezai kovuşturma tehdidi olduğunu belirtmekte fayda var.

Tanım ve ekonomik anlam

Borç hesaplarının cirosu, bir şirketin yüklenicilere ve tedarikçilere karşı parasal yükümlülüklerini ne kadar hızlı yerine getirdiğini gösteren bir göstergedir. Bu göstergenin oranı, şirketin belirli bir süre içinde ortalama borcunu kaç kez ödediğini gösterir.

Bu gösterge, kuruluşun nakit akışlarını değerlendirmek ve yapılan hesaplamaların etkinliğini belirlemek amacıyla hesaplanır. Bu, şirketin hangi sektörde faaliyet gösterdiğine ve bu yöndeki faaliyetlerinin ne kadar büyük ölçekli olduğuna büyük ölçüde bağlıdır.

Alacaklılar için daha yüksek bir ciro oranına sahip olmanın en iyisi olduğunu, şirket için ise düşük bir orana sahip olmanın daha karlı olacağını, dolayısıyla ödenmemiş borç bakiyesinin ücretsiz bir finansman kaynağı olarak değerlendirileceğini belirtmekte fayda var. devam eden faaliyetler.

Gün cinsinden değer nasıl hesaplanır

Modern kuruluşlar tarafından sıklıkla kullanılan katsayıyı zaman cinsinden hesaplamanın yanı sıra, gün cinsinden ödenecek hesapların cirosunun da belirlenmesi gerekir ve bu hesaplama aşağıdaki formül kullanılarak yapılır:

K kırmızı.z/ln = 360/K kırmızı.z

Buna göre, hesaplama başka bir süre için yapılırsa, bu durumda formülde karşılık gelen gün sayısının kullanılması gerekli olacaktır. Hesaplamaları kolaylaştırmak için her ay 30 günü saymak geleneksel olduğundan, 360 toplam etkili gün sayısını temsil ettiğinden, formülde bir yıldaki standart gün sayısını da kullanabilirsiniz.

Denge formülü

Bilanço formülünü kullanarak borç hesapları ciro oranını hesaplamak için, söz konusu döneme ait gelir, ödenecek hesapların ortalama tutarına bölünür. Ortalama değer, dönem sonu ve dönem başındaki tüm kredi borcu tutarının 2'ye bölünmesiyle belirlenmelidir.

Satır 2110/(satır 1520np + satır 1520kp)/2

Bu durumda pay, gelir tablosundaki bilgiyi, payda ise bilançodaki değeri gösterir. Ayrı bir sayfada, ilgili bilgileri içeren hücrelere yapılan referansları formun yerine koyarak, katsayının hesaplandığı bir tablo oluşturmanız da gerekecektir.

Bundan sonra zaten gün cinsinden katsayıyı hesaplayabilirsiniz ve bunun için hesaplanan katsayı ciro dönemine dönüştürülür. Yeni gösterge, bir şirketin mevcut kredilerini kapatması için gereken ortalama gün sayısını yansıtacak.

Borç hesapları devir oranının artması veya azalması

Şirketteki mevcut duruma göre devir hızı artabilir veya azalabilir. Bu göstergenin artması, şirketin borç hesaplarının sistematik olarak azaldığını ve şirketin tüm tedarikçilerine sürekli ödeme yaptığını gösterir.

Bu oranın azalması, şirketin muhabir hesaplarının ödenmesinde bazı sorunlar yaşadığını ve şirketin finansal kaynak olarak borçlanmayı kullandığını gösterir.

Normal ciro oranı doğrudan şirketin kendi sektöründeki çalışmasının özelliklerine bağlıdır, bu nedenle standart değeri dikkate alırsak bu göstergenin değerlendirmesi alacak hesaplarıyla birlikte yapılmalıdır. Buna göre şirket için en karlı olanı, minimum borç hesapları oranı ve buna bağlı olarak yüksek alacak hesapları oranı olacaktır.

Normatif değer

Mevcut mevzuatta bu oran için özel bir standart belirlenmemiştir ve değeri, şirketin faaliyet gösterdiği sektöre göre değişiklik göstermektedir.

Bu nedenle borç hesapları ciro oranının en etkili analizini sağlamak için önce sektör için, sonra bu oranda lider olan şirket için ortalama değerini hesaplamak en iyisidir ve ancak ondan sonra. İşletmenizin çalışmalarının finansal analizini nasıl yapmaya devam edeceğinize odaklanın.

Karşı tarafların ödeme gücünün değerlendirilmesi

Tüketicilerle doğru bir şekilde ilişkiler kurmak için, borç hesaplarının ciro analizini de kullanabilirsiniz. Ortaklar veya müşterilerle sözleşmeler hazırlama sürecinde, belirtilen karşı tarafın çözücü olarak adlandırılıp adlandırılamayacağını ve ona vadesi gelen ödemelerin ertelenmesinin mümkün olup olmadığını ve bunun ne kadar süreyle yapılabileceğini her zaman anlamanız gerekir.

Bu durumda, ciro oranına ek olarak, incelenen dönemdeki gün sayısını borç hesapları devir oranına bölerek borç hesapları devir süresini hesaplamanın da mümkün olduğunu belirtmekte fayda var.

Ortaya çıkan değer öncelikle şirketin tedarikçilerine olan borçlarını ödediği süreyi göstermektedir. Bu tür borçların devir süresinin yeterince yüksek olması, bu karşı tarafın ödeme gücüyle ilgili bazı sorunları olduğunu doğrudan gösterir.

Sözleşmelerin hazırlanması sürecinde, borçların devir süresini beklenen ödeme ertelemesi ile birleştirmek en iyisidir ve eğer bu gösterge ertelemeden yüksekse, o zaman başlangıçta daha sonra işbirliğiyle, alıcı ödemeleri sürekli geciktirecektir.

Şu anda eğitimli herhangi bir kişi, her şirketin, kuruluşun veya işletmenin çeşitli ekonomik ve bankacılık şartlarıyla çalıştığını ve bunun da sıradan insana oldukça özel olabileceğini biliyor. Aşağıdaki makale bu tanımlardan birini anlamanıza yardımcı olacaktır. Özellikle ödenecek hesapların ne olduğunu iyice inceleyin.

Terminoloji

Öncelikle ciro kavramının ne olduğunu bulalım. Belirli fonların, varlıkların veya yükümlülüklerin kullanım yoğunluğunu dikkate alan benzer bir terim denir. Başka bir deyişle, bir çevrimin hızını hesaplamanıza olanak tanır. Bu katsayı, söz konusu işletmenin ticari ve ekonomik faaliyetinin parametrelerinden biri olarak düşünülebilir. Buna karşılık, borç hesapları ciro oranı, şirketin belirlenen tarihe kadar alacaklı kuruluşa ne kadar para ödemek zorunda olduğunu ve gerekli tüm satın alımları yapmak için gerekli olacak tutarı gösterir. Dolayısıyla, borç hesapları devir oranının, gönderilen faturalardaki tam ödemeler için döngü sayısını belirlememize olanak sağladığı sonucuna varabiliriz. Herhangi bir ürünün tedarikçisinin de alacaklı olarak hareket edebileceği dikkate alınmalıdır.

Göstergenin hesaplanması

Katsayı (formül) şu şekildedir: satılan malın maliyetinin kredi yükümlülüklerinin ortalama değerine oranıdır. Maliyet terimi, belirli bir ürünü bir yıl boyunca üretmenin toplam maliyeti anlamına gelebilir. Buna karşılık, ortalama borç, incelenen dönemin başında ve sonunda gerekli göstergelerin değerlerinin toplamının ikiye bölünmesiyle tanımlanır. Ancak meydana gelen tüm değişikliklerin daha detaylı bir şekilde hesaplanması ve incelenmesi de mümkündür.

İkinci yöntem

Ciro oranı gibi bir göstergeyi hesaplamanın bir başka seçeneği de oldukça yaygınlaştı.Bu yöntem sayesinde, söz konusu kuruluşun tüm borçlarını ödeyeceği ortalama gün sayısını belirlemek mümkün oluyor. Bu seçeneğe ödenecek hesapların tahsil edilme süresi denir. Aşağıdaki formül kullanılarak hesaplanır: Borcun satılan malın maliyetine oranı, bir yıldaki gün sayısıyla, yani 365 günle çarpılır.

Ancak başka dönemlere ait raporlara dayalı analiz yaparken, ürün maliyetinin değerinin de buna göre ayarlanması gerektiğini unutmamak gerekir. Bu tür hesaplamalar sonucunda tedarikçilerin hizmetlerinin ödenmemiş sayıldığı ortalama gün sayısını bulmak mümkündür.

Değerlerdeki dalgalanmalar: artış

Belirli bir işletmenin performansını incelerken, borç hesapları ciro oranının büyük ölçüde üretim ölçeğine, ayrıca faaliyet alanına ve endüstrisine bağlı olduğunu hesaba katmak gerekir. Örneğin nakdi kredi sağlayan kuruluşlar için en çok tercih edilen göstergenin yüksek değeridir.

Ancak bu tür yardım sağlanan firmalar için gerekli parametrenin değerinin düşürülmesine olanak tanıyan koşulların daha uygun olduğu değerlendirilmektedir. Açıklanan durum, normal çalışma için mali hesapların ücretsiz olarak yenilenmesinin bir kaynağı olarak ödenmemiş yükümlülükler dengesi şeklinde bir miktar rezerv bulundurulmasını mümkün kılar. Borç hesapları devir oranındaki artış, tüm tedarikçilerle en hızlı anlaşmaya varılmasını sağlar. Bu, bir tür kısa vadeli ücretsiz krediyi temsil eder, bu nedenle, fonların geri ödeme koşulları ne kadar uzun olursa, başkalarının finansmanını kullanma fırsatı sağladığından şirket için durum o kadar olumlu kabul edilir. Borç hesapları ciro oranı arttıysa, kuruluşun hammadde, ürün ve mal tedarikçilerinin yanı sıra bütçe dışı, bütçe fonları ve şirket çalışanları ile ilgili olarak ödeme kabiliyetinde bir miktar iyileşmeden bahsedebiliriz.

Değerlerdeki dalgalanmalar: azalma

Borç hesapları devir oranındaki bir azalma, aşağıda açıklanan bazı özelliklere yol açabilir.

1. Sunulan faturalarla ilgili ödemelerde zorluklar.

2. Daha uygun bir ödeme planı sağlamak amacıyla tedarikçilerle ilişkilerin olası yeniden yapılandırılması. Dolayısıyla borç devir hızının azalması durumunda hem işletme açısından bir faydadan, hem de beklenen bir itibar kaybından söz edebiliriz.

Analiz

Tabii ki, borç hesapları cirosunu değerlendirirken alacak devir oranını da hesaba katmak gerekir, çünkü sunulan iki değerden yalnızca birini incelerseniz önemli verileri kaçırabilirsiniz. Bu da, bu göstergelerden ilkinin ikinciyi önemli ölçüde aşması durumunda, bir bütün olarak kuruluş için olumsuz bir duruma yol açabilir. Ek olarak, yukarıdakilerin hepsinden, ödenecek hesapların yüksek değerinin, işletmenin hem ödeme gücünde hem de genel finansal istikrarında bir azalmaya katkıda bulunduğu sonucuna varabiliriz.

Organizasyona fayda

Ödenecek hesapların payını dikkate alırsanız, işletmenin kârını oldukça basit bir şekilde hesaplayabilirsiniz. Fayda, kuruluşun hesabındaki fonların kalış süresi boyunca kredilere olan faiz değerleri (genel olarak bu tür yükümlülüklerin miktarına eşit olduğu varsayılır) arasındaki farkın büyüklüğünde yatmaktadır. bu borcun miktarı. Yani söz konusu şirketin kârının, bankacılık kurumlarına kullandırılan krediler için faiz ödemeye gerek kalmaması nedeniyle tasarruf edilen mali kaynak miktarına göre belirlendiğini söyleyebiliriz.

Olumlu faktör

Devir oranının dolaşım hızı değeriyle ters orantılı bir değer olduğu varsayılabilir. Böylece, döngüsellik katsayısı ne kadar yüksek olursa, tam bir dönüş için o kadar az zamana ihtiyaç duyulduğu ortaya çıktı. Sonuç olarak, alacakların cirosunun değeri ödenecek hesapların değerinden yüksekse, işletmenin ekonomik ve girişimcilik faaliyetlerinin daha da gelişmesi için koşulların olumlu ve elverişli olduğuna inanılmaktadır.

Çözüm

Daha önce söylenenlerin hepsinden aşağıdaki sonuçlar çıkarılabilir.

1. Borç hesapları devir oranının değeri, mümkün olduğu kadar kuruluşun faaliyetlerinin kapsamına ve ölçeğine bağlıdır.

2. Kredi sağlayan şirketler için yüksek dikkate alınan bir gösterge en çok tercih edilir, bu tür ödemelere ihtiyaç duyan kuruluşlar için ise tam tersine katsayının daha düşük bir değeri faydalıdır.

3. Analiz sürecinde sadece borç hesaplarının cirosu değil aynı zamanda alacakların cirosu da dikkate alınmalıdır.

4. yalnızca kredi ödemelerini değil aynı zamanda kuruluş çalışanlarının ücretlerini, yüklenicilere yapılan ödemeleri, vergileri, harçları, bütçe dışı ve bütçe fonlarıyla ilişkileri de içerir.

5. Bir işletmenin girişimci ve ekonomik faaliyetinin olumlu gelişmesi için, kredilerin ciro oranının alacaklar için benzer bir göstergenin değerini önemli ölçüde aşması gerekir.