Priemerný ukazovateľ obratu záväzkov. Obrat záväzkov (nuansy)

DEFINÍCIA

Je to ukazovateľ odrážajúci podnikateľskú činnosť akejkoľvek organizácie (podniku).

Vzorec pre pomer obratu záväzkov sa vypočíta v súlade s účtovnými a obchodnými účtovnými údajmi:

- Súvaha spoločnosti (tlačivo - č. 1),

- Správa o finančných výsledkoch (f - č. 2).

Vzorec ukazovateľa obratu záväzkov sa používa na určenie spôsobov, ako maximalizovať zisky spoločnosti a zvýšiť jej ziskovosť.

Vzorec obratu záväzkov

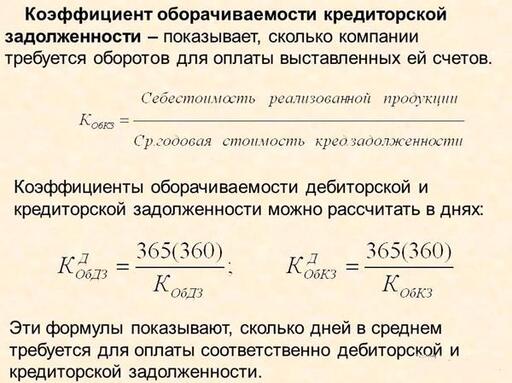

Vzorec pre ukazovateľ obratu záväzkov vyjadruje mieru, ktorou podnik spláca svoj vlastný dlh veriteľom (dodávatelia, dodávatelia). Ukazovateľ obratu záväzkov ukáže, koľkokrát sa obrátia záväzky, keď spoločnosť splatí svoje záväzky.

Všeobecný vzorec pre pomer obratu splatných účtov sa vypočíta tak, že sa suma príjmov vztiahne k priemernej ročnej sume splatných účtov:

Okz = Vyr/KZ

Tu je Okz ukazovateľom obratu splatných účtov,

B je príjem spoločnosti za vypočítané obdobie,

KZ - výška záväzkov (napríklad ročný priemer, ak sa ukazovateľ počíta za rok).

Ak chcete zistiť priemernú ročnú výšku záväzkov, spočítajte ukazovatele na začiatku a na konci zúčtovacieho obdobia a vydeľte túto sumu 2. Najčastejšie sa ukazovateľ počíta za rok.

Vzorec pre ukazovateľ obratu záväzkov v súvahe

Ak do vzorca pre ukazovateľ obratu záväzkov dosadíme riadky zo súvahy a výkazu ziskov a strát, vzorec bude mať nasledujúcu podobu:

Okz = riadok 2110 / (riadok 1520)

Tu je riadok 2110 suma príjmov zo súvahy,

Riadok 1520 – záväzky z výkazu ziskov a strát.

Priemerná ročná suma záväzkov v súvahe sa určuje pomocou tohto vzorca:

KZsg=(linka 1520np + linka 1520kp)/2

Obdobie obratu účtov

Spolu s ukazovateľom obratu záväzkov sa často používa ukazovateľ obratu záväzkov, ktorý vyjadruje počet dní, v ktorých sa záväzky premieňajú na hotovosť.

POkz = 360 (365) / Okz

Tu PO kz je doba obratu záväzkov,

Okz – ukazovateľ obratu záväzkov.

Vo vzorci sa niekedy namiesto 360 dní uvádza hodnota 365 dní, pričom ekonomický význam vzorca je určiť počet dní, počas ktorých spoločnosť splatila svoj dlh veriteľom.

Úloha účtovného obratu

Vzorec ukazovateľa obratu záväzkov sa považuje za najdôležitejší spôsob určenia výkonnosti každej spoločnosti. Nasledujúce osoby v spoločnosti používajú pri svojej práci ukazovateľ obratu záväzkov:

- riaditeľ, vrcholový manažér;

- vedúci obchodného oddelenia,

- manažéri predaja produktov,

- Finanční manažéri atď.

Ukazovateľ obratu záväzkov priamo súvisí s ukazovateľmi, akými sú likvidita a solventnosť. Čím vyššia je hodnota obratu záväzkov, tým vyššia je likvidita (solventnosť). Často tiež porovnávajú mieru obratu záväzkov s mierou obratu pohľadávok. Ak je prvý väčší, potom môžeme hovoriť o efektívnosti podniku.

Príklady riešenia problémov

PRÍKLAD 1

PRÍKLAD 2

| Cvičenie | Vypočítajte pomer obratu záväzkov za 2 obdobia v súlade s účtovnými údajmi: Stránka 1230 (začiatok prvého obdobia) – 3 512 tisíc rubľov, Stránka 1230 (koniec prvého obdobia) – 4 266 tisíc rubľov, Stránka 1230 (začiatok 2. periódy) – 4 198 tisíc rubľov, Stránka 1230 (koniec druhého obdobia) – 3 615 tisíc rubľov, Stránka 2110 (1. obdobie) - 11 315 tisíc rubľov, Stránka 2110 (2. obdobie) - 11 925 tisíc rubľov, |

| Riešenie | Najprv je potrebné určiť priemernú hodnotu pohľadávok za každý rok: KZ priem.(1 obdobie) = (3512+4266)/2=3889 tisíc rubľov. KZ priem.(2. obdobie) = (4198+3615)/2=3906,5 tisíc rubľov. Okz = 2110/1230 Okz (1 perióda) = 11315/3889 = 2,9 otáčky Okz (2. perióda) = 11925/3906,5 = 3,05 otáčky Záver. Vidíme, že v druhom období sa záväzky zväčšili, no napriek tomu podnik fungoval efektívnejšie, čo možno vysvetliť nárastom ziskov. |

| Odpoveď | Okz (1) = 2,9 obj. Okz (2) = 3,05 obj. |

Koeficient sa rovná pomeru nákladov na výrobu a predaj výrobkov k priemernému zostatku účtov. Údaje pre výpočet - súvaha.

Ukazovateľ obratu účtov vypočítaný v programe FinEkAnalysis v bloku Analýza obchodnej činnosti ako obratový ukazovateľ záväzkov.

Ukazovateľ obratu účtov - čo ukazuje

Ukazovateľ obratu účtov ukazuje, koľko otáčok je potrebných na úhradu faktúr.

Obrat záväzkov - vzorec

Všeobecný vzorec na výpočet koeficientu:

| K okz = | strana 020 |

| 0,5 * (strana 620 ng + strana 620 kg) |

Kde strana 620 ng- začiatok roka, strana 620 kg- koniec roka (formulár č. 1), strana 020- výkaz ziskov a strát (tlačivo č. 2).

Vzorec na výpočet založený na údajoch zo súvahy:

Ukazovateľ obratu účtov - hodnota

Vysoký obrat záväzkov naznačuje zlepšenie platobnej disciplíny podniku vo vzťahu k:

- dodávatelia,

- rozpočet,

- mimorozpočtové fondy,

- podnikový personál,

- ostatných veriteľov.

Vysoký obrat záväzkov naznačuje rýchle splatenie dlhu spoločnosti voči veriteľom a (alebo) zníženie nákupov s odloženou platbou (komerčný úver od dodávateľov).

Obrat záväzkov sa posudzuje spolu s obratom pohľadávok. Nepriaznivá situácia pre podnik je, ak obrat záväzkov prevyšuje obrat pohľadávok. To vedie k nedostatku finančných zdrojov a nedostatku hotovosti.

Bola stránka užitočná?

Synonymá

Viac informácií o obrate záväzkov

- Finančná analýza podniku - 2. časť

K tomu je potrebné určiť koeficient obrat a doba obratu pohľadávok a záväzkov za komoditné transakcie 4 Koeficient obrat Záväzky vyjadrujú rozšírenie alebo zníženie komerčného úveru poskytnutého podniku Zvýšenie pomeru znamená - Špecifiká posudzovania pohľadávok a záväzkov podniku

To môže znížiť pravdepodobnosť, že dlžník uspokojí požiadavky nového vlastníka, keďže predtým nemal k dispozícii prostriedky na zabezpečenie tejto pohľadávky z dôvodu použitia bilančnej schémy pohľadávok a záväzkov.Vo svetovej praxi trhových vzťahov je splatenie dlhových záväzkov voči veriteľom je bezpodmienečné a... Práve táto okolnosť predpokladá vysokú likviditu takéhoto aktíva v podnikaní, čo sa odráža v ukazovateľoch likvidity.V súlade s nimi sa ukazuje, že čím vyššia je výška pohľadávok podniku podnik,... Výpočet pomeru obrat pohľadávky podľa vzorca Kobdz VR DZ kde VR je príjem z predaja výrobkov - Problémy zvyšovania obratu pohľadávok podniku

V roku 2010 koeficient obrat 353,7 av roku 2011 klesla na 243,53. Pri tom - Analýza záväzkov a opatrenia zamerané na ich zníženie v podniku

Obdobie obehu účtov splatných v dňoch 360 4,05 88,8 360 2,1 173,07 84,27 Koeficient obratúčty splatné na základe pomeru nákladov na predaj obratúčty záväzkov 70107 21422 3.27 - Hodnotenie podnikateľskej činnosti podniku na základe ukazovateľov obratu aktív

Obrat záväzkov ukazuje rozšírenie alebo zníženie komerčného úveru poskytnutého podniku Ratio obrat záväzky Výnosy Priemerná ročná hodnota záväzkov Kob kz 72209 12452 5,798 2014 - Správa pohľadávok a záväzkov za účelom zrýchlenia obratu pracovného kapitálu stavebných organizácií

Niekedy sa tento ukazovateľ vypočítava ako pomer sumy splatených záväzkov k priemernej hodnote záväzkov za dané obdobie. obrat záväzky sa vypočítajú pomocou vzorca Kob KZ V KZ, kde B je príjem - Zásady riadenia záväzkov

Pre sadzbu obrat používajú sa pomery záväzkov obrat záväzky na základe výnosov z predaja a koeficientu nákladov na predaný tovar obratúčty splatné trvanie jedného obratu záväzkov III. fáza štúdia zloženia záväzkov - Faktory rizík špecifických pre spoločnosť pri posudzovaní prémie za tieto riziká na rozvíjajúcich sa kapitálových trhoch

AR - koeficient obrat záväzky AR - pomer obrat pohľadávky NFA - podiel dlhodobého majetku - Obdobie obratu účtov

Koeficient obdobia Xox obrat záväzky Vzorec výpočtu na základe údajov zo súvahy Ksokz Obdobie v dňoch Kokz - Trvanie obratu splatných účtov

Koeficient obdobia Kdokz obrat záväzky Vzorec výpočtu na základe údajov zo súvahy Kdokz Obdobie v dňoch Kokz - Ukazovatele obchodnej činnosti spoločnosti Elan-95 LLC

Koeficient obrat obrat pohľadávok 20 20,7 60,2 84,5 39,1 17,8 16,7 34,9 64,4 Pomer. obrat obrat záväzkov 4,3 3,8 6,3 6,3 6,9 10,8 24,1 12,3 14 Priemer -

Sign 5. Protistrana má problémy s platobnou disciplínou Ratio obrat záväzky sa zisťujú viacerými metódami.Najvýraznejší je výpočet celkového obratu podľa - Šesť znakov, že dlžníci sú rizikoví

Povedzme, že podľa podmienok štandardnej zmluvy podnik poskytuje 30-dňový odklad a koeficient Obrat splatnosť účtov potenciálneho dlžníka presahuje 90 dní.V tomto prípade je vysoká pravdepodobnosť - Úloha analýzy obchodnej činnosti v systéme riadenia záväzkov organizácie

Trvanie jedného otáčkového dňa 6 19 17 11 Koeficient obrat obratové účty 16,17 18,09 9,93 -6,24 Trvanie jedného obratového dňa 22 - Pokyny na analýzu finančného stavu organizácie vo vzťahu k cieľom manažmentu a potrebám používateľov

Prvé dva koeficienty obrat potrebné na prijímanie efektívnych manažérskych rozhodnutí na zvýšenie solventnosti na úrovni ekonomického subjektu a hodnoty koeficientu obrat záväzky je meradlom pre finančných manažérov a daňové úrady, pretože - Finančná analýza podniku - 4. časť

Na základe vzorca 1.17 vypočítame koeficient obrat záväzky OKZ 103444,2 1,3 54724,4 100816,0 2 OKZ 114363,2 1,0 100816,0 128096,0 - Finančné ukazovatele

Termín obrat pomer záväzkov obrat vlastný kapitál Ukazovateľ návratnosti vlastného kapitálu Pomer obrat pomer obratu zásob - Ukazovateľ obratu pohľadávok

Negatívny trend 7 Koeficient obrat Záväzky charakterizujú rozšírenie alebo zníženie komerčného úveru poskytnutého podniku Strana 010 F - Viackriteriálny prístup k analýze podnikateľských rizík

LLC Kuban a označuje nízku pravdepodobnosť podnikateľských rizík Koeficient obrat záväzkov má naopak negatívny trend, takže v roku 2013 bola jeho hodnota - Posúdenie inkasnej politiky organizácie pre pohľadávky a záväzky

Odchýlka - 2016 od 2014 2015 Koeficient obrat záväzky -spolu 0,6 0,6 0,5 0,8 0,8 Doba splatnosti záväzkov dní

Záväzky predstavujú určitú sumu peňazí, ktorú musí spoločnosť zaplatiť za predtým prijaté produkty, služby alebo akúkoľvek vykonanú prácu. Predovšetkým sa to týka aj nákladov na mzdy zamestnancov, dohodárov a dlhov za všetky druhy povinných povinností.

Ukazovateľ obratu sa používa vo vzťahu k pohľadávkam aj záväzkom, čo dokazuje rýchlosť, s akou sa organizácia vyrovnáva so svojimi platobnými záväzkami.

Vážení čitatelia! Článok hovorí o typických spôsoboch riešenia právnych problémov, no každý prípad je individuálny. Ak chcete vedieť ako vyriešiť presne svoj problém- kontaktujte konzultanta:

PRIHLÁŠKY A VOLANIA PRIJÍMAME 24/7 a 7 dní v týždni.

Je to rýchle a ZADARMO!

V tomto prípade musíte správne pochopiť, aký vzorec výpočtu sa používa na výpočet pomeru obratu záväzkov.

Základné pojmy

Záväzky sú opačným javom, to znamená, že v tomto prípade sa uvažuje o existencii vlastného dlhu organizácie, ktorý musí zaplatiť do určitého dátumu.

Za zmienku stojí skutočnosť, že samotné pojmy splatné a pohľadávky nie vždy skrývajú negatívnu konotáciu pojmu „dlh“, pretože vo veľkej väčšine prípadov hovoríme o všetkých druhoch finančných záväzkov, ktoré boli prijaté. na vykonanie, ale nerealizované .

Na to, aby spoločnosť mala splatné účty, vôbec nie je potrebné, aby získala pôžičku alebo úver od banky – stačí len vypracovať oficiálnu zmluvu o dodávke, ktorá po určitom čase stanoví vyrovnanie. Kupujúcemu teda počas stanoveného obdobia vzniknú splatné účty, pretože mu zostáva finančný záväzok vo forme platby podľa zmluvy.

Dodávateľ má zároveň pohľadávky, pretože očakáva platbu za dodaný tovar a kým nepríde konečný termín na splnenie záväzku, obe strany budú situáciu vnímať ako úplne štandardný pracovný vzťah.

Za zmienku tiež stojí, že existujú aj záväzky na dobu neurčitú, ktoré sú splnené až po tom, čo príslušná osoba vznesie určitú požiadavku, ale aj tu sú uvedené ich vlastné termíny, no ich odpočítavanie začína od predloženia tejto požiadavky. Vždy je teda možné presne určiť, kedy musí byť existujúci dlh splatený, a preto sa delí na bežný a po lehote splatnosti.

Preto, akonáhle záväzok uplynie, bežný dlh sa zmení na premlčaný a v tomto prípade môže organizácia, ktorá má pohľadávky po lehote splatnosti, prijať akékoľvek opatrenia. Najmä niektoré organizácie dokonca vytvárajú špecializované útvary, ktoré takéto dlhy monitorujú a plnia záväzky.

Analýza pomeru obratu záväzkov vám umožňuje mať neustále pod kontrolou finančnú situáciu veriteľa, takže v budúcnosti môžete rýchlo určiť možnú perspektívu problematických pohľadávok.

Faktorov, podľa ktorých je možné vopred určiť možné nesplnenie prevzatého záväzku zo strany spoločníka, je pomerne veľké množstvo a ak je dlžník na pokraji úpadku, tak v tomto prípade sú šance na splatenie jeho existujúceho úverového dlhu sú úplne bezvýznamné, preto v takýchto prípadoch je potrebné nesplnený záväzok čo najrýchlejšie opraviť.

Bezprostredne po uplynutí lehoty na splnenie povinnosti prevažná väčšina advokátov odporúča obrátiť sa na súdne orgány za účelom vymoženia dlžnej sumy, odvtedy sa s rozhodnutím súdu bude možné stať účastníkom konkurzného konania určenú osobu ako veriteľa s cieľom získať aspoň čiastočnú náhradu vlastného dlhu.

V každom prípade je prípustné namietať, že veriteľ sa nechystá plniť svoje záväzky až po naplnení termínu splnenia svojich záväzkov, teda až po definitívnej lehote splatnosti pohľadávok.

Stojí za zmienku, že veritelia majú len niekoľko možností, ako v takýchto situáciách konať:

- Mierové rokovania. Ak dlžník nebude riešiť tento problém mierovou cestou, vyhýba sa odpovediam na požiadavky a používa najrôznejšie triky, aby sa vyhol splneniu záväzkov, môže byť obvinený zo zlomyseľného vyhýbania sa splácaniu dlhu a následne môže byť vec riešená súdnou cestou.

- Nárokovať prácu. V niektorých prípadoch sa môžete obrátiť na súdne orgány so žiadosťou o pomoc až po vykonaní povinných postupov v prípravnom konaní. Týka sa to najmä prihlasovania pohľadávky požadujúcej zaplatenie záväzkov.

- Vedenie občianskeho súdneho konania.

- Začatie trestného konania, ak sa zistí úmyselné vyhýbanie sa prevzatým záväzkom, výsledkom čoho môže byť vysoká pokuta alebo dokonca skutočný trest odňatia slobody.

Za zmienku stojí, že práve hrozba trestného stíhania pomerne často núti dlžníkov plniť si svoje záväzky čo najskôr.

Definícia a ekonomický význam

Obrat záväzkov je ukazovateľ, ktorý ukazuje, ako rýchlo sa spoločnosť vyrovná so svojimi peňažnými záväzkami voči dodávateľom a dodávateľom. Pomer tohto ukazovateľa ukazuje, koľkokrát za určité obdobie spoločnosť splatí priemernú výšku svojho dlhu.

Tento ukazovateľ sa počíta s cieľom vyhodnotiť peňažné toky organizácie a určiť efektívnosť vykonaných výpočtov. Dosť silne závisí od toho, v akom odvetví firma pôsobí a v akom rozsahu sú jej aktivity v tomto smere.

Stojí za zmienku, že pre veriteľov je najlepšie mať vyšší obrat, pričom pre spoločnosť bude výhodnejšie mať nízky pomer, vďaka čomu bude zostatok nesplateného dlhu považovaný za voľný zdroj financovania. prebiehajúce aktivity.

Ako vypočítať hodnotu v dňoch

Okrem výpočtu koeficientu v časoch, ktorý často používajú moderné organizácie, by sa mal určiť aj obrat účtov splatných v dňoch a tento výpočet sa vykonáva pomocou vzorca:

K red.z/ln = 360/K red.z

Ak sa teda výpočet vykonáva za akékoľvek iné časové obdobie, v tomto prípade bude potrebné použiť zodpovedajúci počet dní vo vzorci. Vo vzorci môžete použiť aj štandardný počet dní v roku, pretože 360 predstavuje celkový počet efektívnych dní, pretože na zjednodušenie výpočtov je zvykom počítať 30 dní v každom mesiaci.

Rovnovážny vzorec

Na výpočet ukazovateľa obratu záväzkov pomocou súvahového vzorca sa príjem za posudzované obdobie vydelí priemernou sumou záväzkov. Priemerná hodnota by sa mala určiť vydelením sumy všetkých úverových dlhov na konci a začiatku obdobia 2.

Linka 2110/(linka 1520np + linka 1520kp)/2

Čitateľ v tomto prípade uvádza informácie z výkazu ziskov a strát, kým menovateľ je označený hodnotou zo súvahy. Na samostatnom hárku budete tiež musieť vytvoriť tabuľku, z ktorej sa vypočíta koeficient, pričom do formulára nahradíte odkazy na bunky, ktoré obsahujú príslušné informácie.

Potom už môžete vypočítať koeficient v dňoch, a preto sa vypočítaný koeficient prepočíta na obdobie obratu. Nový ukazovateľ bude odrážať priemerný počet dní, ktoré spoločnosť potrebuje na vyrovnanie existujúcich úverov.

Zvýšenie alebo zníženie obratu záväzkov

Miera fluktuácie sa môže zvyšovať alebo znižovať v závislosti od aktuálnej situácie v spoločnosti. Nárast tohto ukazovateľa naznačuje, že záväzky spoločnosti systematicky klesajú a spoločnosť neustále platí všetkým svojim dodávateľom.

Ak sa tento pomer zníži, znamená to, že spoločnosť má určité problémy spojené s platením účtov u korešpondentov a spoločnosť používa ako zdroj finančných zdrojov požičané prostriedky.

Normálny pomer obratu priamo závisí od charakteristík práce spoločnosti v jej konkrétnom odvetví, preto, ak vezmeme do úvahy štandardnú hodnotu, hodnotenie tohto ukazovateľa by sa malo vykonať spolu s pohľadávkami. V súlade s tým bude pre spoločnosť najziskovejší minimálny pomer záväzkov, a teda vysoký pomer záväzkov.

Normatívna hodnota

Súčasná legislatíva nestanovuje pre tento pomer žiadny konkrétny štandard a jeho hodnota sa líši v závislosti od konkrétneho odvetvia, v ktorom spoločnosť pôsobí.

Preto, aby sa zabezpečila čo najefektívnejšia analýza ukazovateľa obratu záväzkov, je najlepšie vypočítať jeho hodnotu najskôr v priemere za odvetvie a potom za spoločnosť, ktorá je v tomto pomere lídrom, a až potom zamerať sa na to, ako pokračovať vo vykonávaní finančnej analýzy práce vášho podniku.

Hodnotenie solventnosti protistrán

Na správne budovanie vzťahov so spotrebiteľmi môžete použiť aj analýzu obratu splatných účtov. V procese uzatvárania zmlúv s partnermi alebo zákazníkmi musíte vždy pochopiť, či uvedenú protistranu možno nazvať solventnou a či je možné jej poskytnúť nejaký odklad splatných platieb a na ako dlho to možno urobiť.

Za zmienku stojí skutočnosť, že v tomto prípade je okrem obratového pomeru možné vypočítať aj obratové obdobie záväzkov vydelením počtu dní v sledovanom období obratovým pomerom záväzkov.

Výsledná hodnota spočiatku preukazuje obdobie, počas ktorého spoločnosť spláca svoje záväzky voči svojim dodávateľom. Ak je doba obratu takýchto dlhov dostatočne vysoká, priamo to naznačuje, že táto protistrana má určité problémy so solventnosťou.

V procese zostavovania zmlúv je najlepšie skombinovať aj dobu obratu záväzkov s očakávaným odkladom splátok, a ak je tento ukazovateľ vyšší ako odklad, tak sa spočiatku môžete pripraviť na to, že následne v spolupráci kupujúci bude neustále meškať platby.

V súčasnosti každý vzdelaný človek vie, že každá spoločnosť, organizácia alebo podnik funguje s rôznymi ekonomickými a bankovými pojmami, ktoré zase môžu byť pre bežného človeka celkom špecifické. Nasledujúci článok vám pomôže pochopiť jednu z týchto definícií. Dôkladne si preštudujte najmä to, čo sú záväzky.

Terminológia

Najprv si povedzme, čo je to pojem obrat. Podobný termín sa nazýva, ktorý zohľadňuje intenzitu použitia akýchkoľvek konkrétnych finančných prostriedkov, aktív alebo pasív. Inými slovami, umožňuje vypočítať rýchlosť jedného cyklu. Tento koeficient možno považovať za jeden z parametrov obchodnej a ekonomickej činnosti predmetného podniku. Ukazovateľ obratu záväzkov zase ukazuje, koľko peňazí je spoločnosť povinná vrátiť veriteľskej organizácii do stanoveného dátumu, ako aj sumu, ktorá bude potrebná na uskutočnenie všetkých potrebných nákupov. Môžeme teda konštatovať, že pomer obratu záväzkov nám umožňuje určiť počet cyklov pre úplné platby na predložených faktúrach. Malo by sa tiež vziať do úvahy, že dodávateľ akéhokoľvek produktu môže vystupovať aj ako veriteľ.

Výpočet ukazovateľa

Koeficient (vzorec) je nasledujúci: ide o pomer nákladov na predaný tovar k priemernej hodnote úverových záväzkov. Pojem náklady môže znamenať celkové náklady na výrobu konkrétneho produktu za rok. Priemerný dlh je zasa definovaný ako súčet hodnôt požadovaných ukazovateľov na začiatku a na konci sledovaného obdobia rozdelený na polovicu. Možný je však aj podrobnejší podrobnejší výpočet a štúdium všetkých zmien, ktoré nastanú.

Druhá metóda

Ďalšia možnosť výpočtu takého ukazovateľa, ako je obratový pomer, sa stala pomerne rozšírenou.Vďaka tejto metóde je možné určiť priemerný počet dní, počas ktorých príslušná organizácia splatí všetky svoje dlhy. Táto možnosť sa nazýva obdobie na inkaso splatných účtov. Vypočíta sa pomocou tohto vzorca: pomer dlhu k nákladom na predaný tovar vynásobený počtom dní v roku, konkrétne 365 dní.

Treba však mať na pamäti, že pri vykonávaní analýzy na základe správ za akékoľvek iné obdobia je potrebné zodpovedajúcim spôsobom upraviť hodnotu nákladov na produkt. Na základe takýchto výpočtov je možné zistiť priemerný počet dní, počas ktorých sú služby dodávateľov považované za neplatené.

Kolísanie hodnôt: zvýšenie

Pri skúmaní výkonnosti konkrétneho podniku je potrebné vziať do úvahy, že ukazovateľ obratu do značnej miery závisí od rozsahu výroby, ako aj od oblasti a odvetvia činnosti. Napríklad pre organizácie, ktoré poskytujú hotovostné pôžičky, je najvýhodnejšia vysoká hodnota posudzovaného ukazovateľa.

Pre firmy, ktorým je takáto pomoc poskytovaná, sa však za výhodnejšie považujú podmienky, ktoré im umožňujú mať zníženú hodnotu požadovaného parametra. Opísaná okolnosť umožňuje mať určitú rezervu vo forme zostatku nesplatených záväzkov ako zdroj bezplatného dopĺňania finančných účtov za bežnú prácu. Zvýšenie obratu záväzkov vedie k najrýchlejšiemu vyrovnaniu so všetkými dodávateľmi. Ide o nejaký druh krátkodobej bezplatnej pôžičky, takže čím dlhšie sú termíny splácania finančných prostriedkov oneskorené, tým je situácia pre spoločnosť priaznivejšia, pretože poskytuje možnosť využiť financie iných ľudí. Ak sa zvýšil ukazovateľ obratu záväzkov, potom môžeme hovoriť o určitom zlepšení platobnej schopnosti organizácie vo vzťahu k dodávateľom surovín, výrobkov a tovaru, ako aj k mimorozpočtovým, rozpočtovým fondom a zamestnancom spoločnosti.

Kolísanie hodnôt: pokles

Zníženie obratu záväzkov môže viesť k niektorým z nižšie opísaných znakov.

1. Ťažkosti s platbami na predložených účtoch.

2. Možná reštrukturalizácia vzťahov s dodávateľmi s cieľom poskytnúť priaznivejší splátkový kalendár. Ak sa teda ukazovateľ obratu záväzkov znížil, môžeme hovoriť o prínose pre podnik na jednej strane a očakávanej strate dobrého mena na strane druhej.

Analýza

Samozrejme, pri zvažovaní obratu záväzkov je potrebné brať do úvahy aj pomer obratu pohľadávok, pretože pri skúmaní iba jednej z dvoch uvedených hodnôt vám môžu uniknúť dôležité údaje. To zase môže viesť k nepriaznivej situácii pre organizáciu ako celok, keď prvý z týchto ukazovateľov výrazne prevyšuje druhý. Navyše zo všetkého vyššie uvedeného môžeme konštatovať, že vysoká hodnota záväzkov prispieva k zníženiu platobnej schopnosti a celkovej finančnej stability podniku.

Prínos pre organizáciu

Ak vezmete do úvahy podiel splatných účtov, môžete zisk podniku vypočítať pomerne jednoduchým spôsobom. Prínos spočíva vo výške rozdielu medzi úrokovými sadzbami pôžičiek (vo všeobecnosti sa predpokladá, že sa rovnajú výške záväzkov tohto typu) za dobu zotrvania finančných prostriedkov na účte organizácie a výškou tento dlh samotný. Inými slovami, môžeme povedať, že zisk danej spoločnosti je determinovaný výškou ušetrených finančných prostriedkov vďaka tomu, že bankovým inštitúciám netreba platiť úroky za úvery, ktoré im boli poskytnuté.

Pozitívny faktor

Dá sa predpokladať, že obratový pomer je hodnota, ktorá je nepriamo úmerná hodnote rýchlosti obehu. Ukazuje sa teda, že čím vyšší je koeficient cyklickosti, tým menej času je potrebné na úplnú otáčku. Ak je teda hodnota obratu pohľadávok vyššia ako hodnota záväzkov, potom sa predpokladá, že podmienky pre ďalší rozvoj ekonomických a podnikateľských aktivít podniku sú pozitívne a priaznivé.

Záver

Zo všetkého, čo už bolo povedané, možno vyvodiť nasledujúce závery.

1. Hodnota obratu záväzkov závisí v maximálnej možnej miere od rozsahu činností organizácie a jej rozsahu.

2. Pre firmy poskytujúce úvery je najvýhodnejší vysoký uvažovaný ukazovateľ a pre organizácie, ktoré takéto platby potrebujú, je naopak výhodná nižšia hodnota koeficientu.

3. V procese analýzy treba brať do úvahy nielen obrat záväzkov, ale aj obeh pohľadávok.

4. zahŕňajú nielen splátky úverov, ale aj mzdy pre zamestnancov organizácie, platby dodávateľom, dane, poplatky, vzťahy s mimorozpočtovými a rozpočtovými fondmi.

5. Pre priaznivý vývoj podnikateľskej a ekonomickej činnosti podniku je potrebné, aby obrat pri úveroch výrazne prevyšoval hodnotu obdobného ukazovateľa pri pohľadávkach.