Príklad metódy čistej súčasnej hodnoty. Hodnotenie investičného projektu pomocou rôznych ukazovateľov

NPV(Net Present Value), čistá súčasná hodnota - suma očakávaného toku platieb znížená na aktuálnu (v súčasnosti) hodnotu. Operácia redukcie na aktuálnu hodnotu sa nazýva. Zníženie na aktuálnu hodnotu sa vykoná podľa danej hodnoty.

NPV sa najčastejšie počíta pre budúce platobné toky, napríklad keď .

Potreba vypočítať NPV odráža ekonomickú skutočnosť, že množstvo peňazí, ktoré v súčasnosti máme, má väčšiu reálnu hodnotu ako rovnaké množstvo, ktoré sa objaví v budúcnosti. Je to spôsobené niekoľkými dôvodmi, napríklad:

- Vplyv inflácie, pokles skutočnej kúpnej sily peňazí.

- Dostupné množstvo možno investovať a dosiahnuť zisk.

- Riziko neprijatie očakávanej sumy.

Vnútorná miera návratnosti.

Špeciálnym prípadom výpočtu NPV je výpočet ziskovosti investičného projektu. Vnútorná miera návratnosti sa rovná diskontnej sadzbe, pri ktorej NPV = 0.

Vzorec na výpočet NPV.

Platby sú zvyčajne zoskupené a zhrnuté v rámci určitých časových období: ročne, štvrťročne, mesačne.

Potom pre peňažný tok pozostávajúci z N+1 období (krokov) môžeme napísať:

CF = CF 0 + CF 1 + CF 2 + … + CF N,

Inými slovami, celkový peňažný tok sa rovná súčtu peňažných tokov za všetky obdobia.

Vzorec na výpočet NPV je nasledujúci:

| CF 1 | CF 2 | CF N | |||

| NPV = CF0+ | ----- | + | ------ | +...+ | ------ |

| (1+D) | (1+D) 2 | (1+D)N |

Kde D je diskontná sadzba. Odráža mieru, ktorou sa mení hodnota peňazí v čase; čím vyššia je diskontná sadzba, tým vyššia je miera.

Hodnota CF K /(1+D) K sa v kroku K nazýva diskontovaný peňažný tok.

Násobiteľ 1/(1+D) K použitý vo vzorci NPV klesá so zvyšujúcim sa K, čo odráža pokles hodnoty peňazí v priebehu času.

Keď človek dostane ponuku investovať do projektu, nemôže si byť istý jeho investíciou. Čistá súčasná hodnota pomôže určiť výšku príjmu z investície.

Čistá súčasná hodnota: pojem, základné informácie

Čistá súčasná hodnota (NPV) je ukazovateľom efektívnosti investícií do akejkoľvek investície.

Na výpočet NPV použite vzorec:

- CF predstavuje peňažný tok.

Mala by sa vypočítať ako výška investície za každé časové obdobie (v závislosti od trvania samotného investičného obdobia); - IC znamená Investor's Capital.

Táto hodnota je vždy označená znakom „-“.Investor spravidla nevkladá celú sumu naraz, ale platí peniaze podľa potreby.

V tejto súvislosti musia byť tieto príspevky diskontované s prihliadnutím na časový interval; - r je .

Táto hodnota vám v súčasnosti umožňuje vypočítať možnú celkovú výšku príjmu.

Keď poznáte veľkosť NPV, môžete posúdiť, aké ziskové bude investovať do konkrétneho projektu.

Ak je teda ukazovateľ NPV:

- mínus, teda ˂0, potom je táto investícia nerentabilná.

Pri negatívnom ukazovateli nebude investor nielen schopný doplniť svoj rozpočet ďalšími prostriedkami, ale stratí aj svoje peniaze; - je 0, potom investícia neprinesie výnos ani stratu.

Inými slovami, investovaním vlastných prostriedkov do programu s „nulovým“ ukazovateľom NPV investor nezíska ani najmenší príjem, ale ani neutrpí straty; - kladné, teda ˃0, potom podnikateľský nápad prinesie investorovi zisk.

Ak vám však ponúknu investíciu do niekoľkých projektov, musíte si vypočítať NPV každého z nich a financovať ten, ktorý je najziskovejší.

Stojí za zmienku, že tento ukazovateľ zobrazuje zisk alebo stratu za celé investičné obdobie.

Video vám pomôže vypočítať čistú súčasnú hodnotu.

Na čo sa používa čistá súčasná hodnota?

Indikátor NPV je hlavným faktorom, ktorému investor venuje pozornosť pri plánovaní svojich investícií do konkrétneho programu. O vhodnosti investície sa rozhodne až na základe výpočtu diskontovaného príjmu.

Pri výbere projektu na investovanie vlastných prostriedkov musí investor analyzovať:

- investičné obdobie;

- výška príjmu;

- typ podnikania.

A číslo NPV vám umožní zistiť skutočnú efektivitu vašej investície, pričom vynecháte všetky vyššie uvedené faktory. Vďaka tomuto ukazovateľu je jasne viditeľné, ktorý z navrhovaných projektov môže priniesť väčší zisk.

Navyše, množstvo peňazí, ktoré teraz plánujete investovať, môže mať pred koncom investičného obdobia nižšiu skutočnú hodnotu, ako má v súčasnosti. Vždy tiež existuje riziko, že aj napriek detailným výpočtom vám vaša investícia nemusí priniesť očakávanú výšku zisku.

Výpočet pomocou vzorca a vysvetlenie hodnoty

Výška NPV by sa mala vypočítať ako súčet všetkých výdavkov a príjmov. Tento výpočet predpokladá, že diskontná sadzba bude pre investora uspokojivá miera návratnosti na 1 rubeľ.

Táto norma musí byť objektívna, pretože zohľadňuje:

- miera inflácie;

- úroky z bankových vkladov;

- priemerný príjem z cenných papierov;

- osobná predpoveď investora;

- náklady na všetky kapitálové investície (je to potrebné, keď projekt bude investovať viac ako jeden investor).

Samotný ukazovateľ NPV je podľa nasledujúcej schémy:

- najprv musí investor určiť sumu, ktorú je ochotný do projektu investovať;

- v ďalšej fáze je potrebné vypočítať výšku plánovaných peňažných tokov z projektu;

- Ďalej musí investor vypočítať celkovú sumu plánovaných peňažných príjmov, berúc do úvahy čas prvého očakávaného príjmu;

- a na záver treba porovnať výšku všetkých výdavkov s výškou príjmov.

Ako správne vypočítať pomocou príkladu

Aby sme pochopili, ako sa počíta NPV, pozrime sa na konkrétny príklad. V našom príklade je diskontná sadzba 12 %.

Pre pohodlie uvádzame v tabuľke ukazovatele peňažných injekcií podľa rokov.

Teraz nahraďme všetky tieto hodnoty do vzorca, ktorý poznáme:

Ako vidíte, investovaním peňazí do tohto projektu investor nielenže nebude môcť dosiahnuť zisk, ale utrpí aj straty.

Každá investícia musí mať ekonomický zmysel. Zjednodušene povedané, všetky peňažné toky sa prenesú do súčasnosti a následne sa vypočíta ich výška.

Ak je výsledok negatívny, potom sa ukazuje, že investor bude musieť investovať viac, ako dostane. V tomto prípade investor odmietne financovanie.

Aby sa zabezpečilo, že pri výpočte ukazovateľa NPV je NPV opodstatnená a odráža skutočnú ziskovosť, je veľmi dôležité používať čo najpresnejšie zdrojové údaje. K tomu sa odporúča použiť výrobný, finančný alebo marketingový plán, ktorý obsahuje informácie čo najbližšie k reálnym podmienkam.

Ako už bolo spomenuté vyššie, návratnosť investície do značnej miery závisí od inflácie. Ako však môžete predpovedať mieru inflácie v čase dokončenia investičného projektu?

Pomôže k tomu úprava zľavy na očakávané percento inflácie.

Ak chcete zistiť sadzbu, použite nasledujúci vzorec:

- R označuje diskontnú sadzbu;

- r je zľava;

- j je miera inflácie.

Zo vzorca je zrejmé, že ziskovosť počas inflácie môže byť nižšia, aby si projekt naďalej udržal perspektívu a dosahoval zisk.

Výhody a nevýhody čistej súčasnej hodnoty

Hoci NPV je jediný spôsob, ako posúdiť ziskovosť projektu, táto metóda má aj svoje nevýhody.

Tie obsahujú:

- Údaje o peňažných tokoch nemusia odrážať skutočné výsledky.

Človek vidí len očakávané hodnoty.A nikto presne nevie, ako sa ekonomická situácia zmení o mesiac či rok.

- Nie je vždy možné vypočítať presnú diskontnú sadzbu.

To platí najmä pre multidisciplinárne projekty.

Napriek tomu má NPV mnoho výhod.

Tieto môžu zahŕňať:

- schopnosť zistiť hodnotu peňažných investícií vo vzťahu k určitému obdobiu;

- schopnosť kalkulovať všetky možné riziká počas celej doby realizácie investičného projektu.

Zo všetkého vyššie uvedeného môžeme konštatovať, že ukazovateľ NPV je pohodlný spôsob, ako vypočítať, ktorý z navrhovaných investičných projektov bude najziskovejší.

V kontakte s

Investície budú opodstatnené len vtedy, keď prispejú k vytvoreniu nových hodnôt pre vlastníka kapitálu. V tomto prípade sa určuje hodnota týchto hodnôt, ktorá prevyšuje náklady na ich obstaranie. Samozrejme, vyvstáva otázka, či sa dajú oceniť viac, ako je ich skutočná hodnota. Tá je k dispozícii, ak je konečný výsledok hodnotnejší v porovnaní s celkovými nákladmi na jednotlivé etapy, ktorých realizácia umožnila dosiahnuť tento výsledok. Aby ste to pochopili, musíte vedieť, čo je čistá súčasná hodnota a ako sa počíta.

Čo je súčasná hodnota?

Aktuálna alebo súčasná hodnota sa vypočítava na základe koncepcie peňazí v čase. Je to ukazovateľ potenciálu finančných prostriedkov vyčlenených na generovanie príjmu. Umožňuje vám pochopiť, koľko bude v budúcnosti stáť suma, ktorá je momentálne k dispozícii. Vykonanie príslušného výpočtu je veľmi dôležité, pretože platby, ktoré boli uskutočnené v rôznych obdobiach, je možné porovnávať až po ich prenesení do rovnakého časového obdobia.

Aktuálna hodnota sa tvorí ako výsledok prinesenia budúcich príjmov a výdavkov finančných prostriedkov do počiatočného obdobia. Závisí to od spôsobu výpočtu úrokov. Na tento účel sa používa jednoduché alebo zložené úročenie, ako aj anuita.

Čo je čistá súčasná hodnota?

Čistá súčasná hodnota NPV je rozdiel medzi trhovou cenou konkrétneho projektu a nákladmi na jeho realizáciu. Skratka, ktorá sa používa na označenie, znamená Net Present Value.

Pojem teda možno definovať aj ako mieru pridanej hodnoty projektu, ktorá sa získa ako výsledok jeho financovania v počiatočnej fáze. Hlavnou výzvou je realizovať projekty, ktoré majú pozitívnu čistú súčasnú hodnotu. Najprv by ste sa ho však mali naučiť identifikovať, čo vám pomôže urobiť najziskovejšie investície.

Základné pravidlo NPV

Mali by ste sa oboznámiť so základným pravidlom, ktoré má čistá súčasná hodnota investície. Spočíva v tom, že hodnota ukazovateľa musí byť kladná, aby bol projekt posudzovaný. Ak dostane zápornú hodnotu, mala by sa odmietnuť.

Stojí za zmienku, že vypočítaná hodnota sa zriedka rovná nule. Po získaní takejto hodnoty je však tiež vhodné, aby investor projekt zamietol, pretože to nebude mať ekonomický zmysel. Je to spôsobené tým, že z investície v budúcnosti neplynie žiadny zisk.

Presnosť výpočtu

Pri výpočte NPV je potrebné pamätať na to, že diskontná sadzba a prognózy výnosov majú významný vplyv na súčasnú hodnotu. Konečný výsledok môže obsahovať chyby. Vysvetľuje to skutočnosť, že osoba nemôže predpovedať zisk v budúcnosti s absolútnou presnosťou. Preto je získaný údaj iba predpokladom. Nie je imúnny voči výkyvom v rôznych smeroch.

Samozrejme, investor musí pred investovaním vedieť, aký zisk získa. Aby sa odchýlky udržali na minime, mali by sa na určenie účinnosti v kombinácii s čistou súčasnou hodnotou použiť najpresnejšie metódy. Všeobecné používanie rôznych metód vám umožní pochopiť, či bude investícia do konkrétneho projektu zisková. Ak je investor presvedčený o správnosti svojich výpočtov, môže urobiť rozhodnutie, ktoré bude spoľahlivé.

Vzorec na výpočet

Pri hľadaní programov na určenie čistej súčasnej hodnoty môžete naraziť na pojem „čistá súčasná hodnota“, ktorý má podobnú definíciu. Dá sa vypočítať pomocou MS EXCEL, kde sa označuje ako NPV.

Použitý vzorec používa nasledujúce údaje:

- CFn – peňažná čiastka za obdobie n;

- N – počet období;

- i – diskontná sadzba, ktorá sa vypočítava z ročnej úrokovej sadzby

Okrem toho môže byť peňažný tok za určité obdobie nulový, čo sa rovná jeho úplnej absencii. Pri určovaní príjmu sa suma peňazí zaznamenáva so znamienkom „+“, pre výdavky - so znamienkom „-“.

Výsledkom je, že výpočet čistej súčasnej hodnoty vedie k možnosti hodnotenia efektívnosti investícií. Ak NPV>0, investícia sa vyplatí.

Obmedzenia pri používaní

Keď sa pokúšate určiť, aká bude NPV pomocou navrhovanej metodológie, mali by ste venovať pozornosť niektorým podmienkam a obmedzeniam.

V prvom rade sa vychádza z predpokladu, že ukazovatele investičného projektu budú stabilné počas celej doby jeho realizácie. Pravdepodobnosť tohto sa však môže blížiť k nule, keďže množstvo peňažných tokov ovplyvňuje veľké množstvo faktorov. Po určitom čase sa môžu náklady na kapitál vyčlenený na financovanie zmeniť. Treba poznamenať, že tieto čísla sa môžu v budúcnosti výrazne zmeniť.

Nemenej dôležitým bodom je výber diskontnej sadzby. Môže sa použiť ako cena kapitálu prilákaného na investíciu. S prihliadnutím na rizikový faktor je možné diskontnú sadzbu upraviť. K tomu sa pripočítava prémia, takže čistá súčasná hodnota klesá. Táto prax nie je vždy opodstatnená.

Použitie rizikovej prémie znamená, že primárnou úvahou investora je len utrpenie straty. Môže omylom odmietnuť ziskový projekt. Diskontnou sadzbou môže byť aj návratnosť alternatívnych investícií. Napríklad, ak kapitál použitý na investovanie bude investovaný do iného podnikania so sadzbou 9 %, možno to považovať za diskontnú sadzbu.

Výhody použitia techniky

Výpočet čistej súčasnej hodnoty má tieto výhody:

- ukazovateľ zohľadňuje diskontný faktor;

- pri rozhodovaní sa používajú jasné kritériá;

- Možnosť využitia pri výpočte rizík projektu.

Je však potrebné zvážiť, že táto metóda má nielen výhody.

Nevýhody použitia techniky

Čistá súčasná hodnota investičného projektu má tieto negatívne vlastnosti:

- V niektorých situáciách je dosť problematické správne vypočítať diskontnú sadzbu. Najčastejšie sa to týka multidisciplinárnych projektov.

- Hoci sú peňažné toky predpovedané, vzorec nedokáže vypočítať pravdepodobnosť výsledku udalosti. Použitý koeficient môže zohľadňovať infláciu, ale v zásade ide o mieru návratnosti zahrnutú v projekte výpočtu.

Po podrobnom oboznámení sa s pojmom „čistá súčasná hodnota“ a postupom výpočtu môže investor urobiť záver, či sa oplatí použiť danú metodiku. Na určenie efektívnosti investícií je vhodné doplniť ju ďalšími podobnými metódami, ktoré vám umožnia získať čo najpresnejší výsledok. Nie je však absolútne pravdepodobné, že bude zodpovedať skutočnému prijatiu zisku alebo straty.

NPV je skratka pre prvé písmená frázy „Net Present Value“ a znamená čistú súčasnú hodnotu (k dnešnému dňu). Ide o metódu hodnotenia investičných projektov na základe metodiky diskontovaných peňažných tokov. Ak chcete investovať peniaze do sľubného podnikateľského projektu, potom by bolo dobré najskôr vypočítať NPV tohto projektu. Algoritmus výpočtu je nasledujúci:

- musíte odhadnúť peňažné toky z projektu - počiatočnú investíciu (odliv) finančných prostriedkov a očakávané príjmy (prílevy) finančných prostriedkov v budúcnosti;

- určiť cenu kapitálu Náklady na kapitál) pre vás – toto bude diskontná sadzba;

- diskontujte všetky peňažné toky (prílevy a odlevy) z projektu sadzbou, ktorú ste odhadli v kroku 2);

- Zložiť. Súčet všetkých diskontovaných tokov sa bude rovnať NPV projektu.

Ak je NPV väčšia ako nula, projekt môže byť akceptovaný; ak je NPV menšia ako nula, potom by mal byť projekt zamietnutý.

Zdôvodnenie metódy NPV je veľmi jednoduché. Ak je NPV nulová, znamená to, že peňažné toky z projektu sú dostatočné na:

- vrátiť investovaný kapitál a

- zabezpečiť potrebné príjmy z tohto kapitálu.

Ak je NPV kladná, znamená to, že projekt prinesie zisk a čím vyššia je hodnota NPV, tým je projekt pre investora ziskovejší. Keďže príjem veriteľov (od ktorých ste si požičali peniaze) je pevný, všetky príjmy nad túto úroveň patria akcionárom. Ak spoločnosť schváli projekt s nulovou NPV, pozícia akcionárov zostane nezmenená – spoločnosť sa zväčší, ale cena akcií sa nezvýši. Ak má však projekt kladnú NPV, akcionári bohatnú.

Výpočet NPV. Príklad

Vzorec na výpočet NPV vyzerá komplikovane pre človeka, ktorý sa nepovažuje za matematika:

Kde

- n, t — počet časových období;

- CF - cash flow Cash Flow);

- R sú náklady kapitálu, známe aj ako diskontná sadzba. ohodnotiť).

V skutočnosti je tento vzorec len správnym matematickým vyjadrením súčtu niekoľkých veličín. Na výpočet NPV si zoberme ako príklad dva projekty A A B, ktoré majú nasledujúcu štruktúru peňažných tokov na nasledujúce 4 roky:

Tabuľka 1. Peňažný tok projektov A a B.

| rok | Projekt A | Projekt B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Oba projekty A A B majú rovnakú počiatočnú investíciu 10 000 USD, ale peňažné toky v nasledujúcich rokoch sú veľmi odlišné. Projekt A predpokladá rýchlejšiu návratnosť investície, no do štvrtého roku cash flow z projektu výrazne klesne. Projekt B, naopak, v prvých dvoch rokoch vykazuje nižšie peňažné toky ako výnosy z Projektu A, ale v nasledujúcich dvoch rokoch Projekt B prinesie viac peňazí ako projekt A. Vypočítajme si NPV investičného projektu.

Pre zjednodušenie výpočtu predpokladajme:

- všetky peňažné toky sa vyskytujú na konci každého roka;

- počiatočný odtok hotovosti (investícia peňazí) nastal v čase „nula“, t.j. Teraz;

- Náklady na kapitál (diskontná sadzba) sú 10 %.

Pripomeňme si, že na to, aby sa peňažný tok preniesol do dneška, je potrebné vynásobiť množstvo peňazí koeficientom 1/(1+R), pričom (1+R) je potrebné zvýšiť na mocninu rovnajúcu sa počtu rokov. Hodnota tohto zlomku sa nazýva faktor alebo diskontný faktor. Aby ste tento faktor nepočítali zakaždým, môžete si ho vyhľadať v špeciálnej tabuľke s názvom „tabuľka diskontných faktorov“.

Použime vzorec NPV pre projekt A. Máme štyri ročné obdobia a päť peňažných tokov. Prvý tok (10 000 USD) je naša investícia v čase nula, teda dnes. Ak rozšírime vzorec NPV uvedený vyššie, dostaneme súčet piatich výrazov:

Ak do tejto sumy dosadíme údaje z tabuľky pre Projekt A namiesto CF a namiesto toho sadzbu 10 %. R, potom dostaneme nasledujúci výraz:

To, čo je v deliteľovi, sa dá vypočítať, ale jednoduchšie je vziať hotovú hodnotu z tabuľky diskontných faktorov a vynásobiť tieto faktory výškou cash flow. Výsledkom je súčasná hodnota peňažných tokov projektu A rovných 788,2 USD. Výpočet NPV pre projekt A môžu byť prezentované aj vo forme tabuľky a ako časová mierka:

| rok | Projekt A | sadzba 10 % | Faktor | Sum |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| CELKOM: | $3,000 | $788.2 |

Obrázok 1. Výpočet NPV pre projekt A.

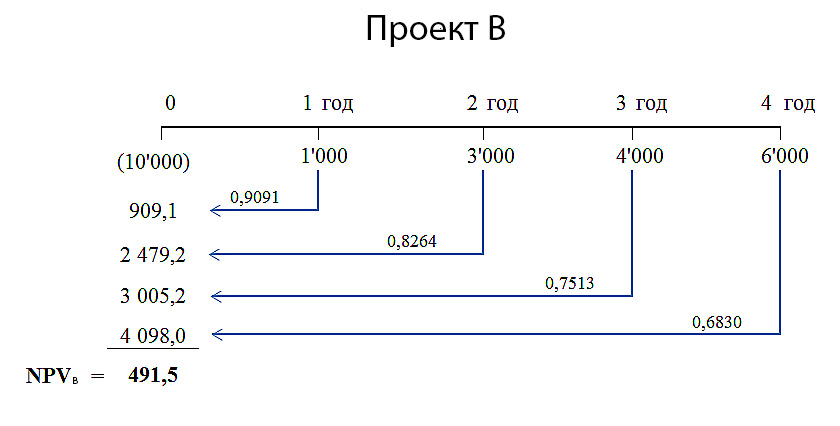

Vypočítajme NPV pre projekt podobným spôsobom B.

Pretože diskontné faktory sa časom znižujú, príspevok veľkých (4 000 USD a 6 000 USD), ale vzdialených (3. a 4. rok) peňažných tokov k súčasnej hodnote projektu bude menší ako príspevok peňažných tokov v prvých rokoch projektu. Preto sa očakáva, že pre projekt Bčistá súčasná hodnota peňažných tokov bude nižšia ako v prípade projektu A. Naše výpočty NPV pre projekt B dal výsledok - 491,5 dolárov. Podrobný výpočet NPV pre projekt B zobrazené nižšie.

Tabuľka 2. Výpočet NPV pre projekt A.

| rok | Projekt B | sadzba 10 % | Faktor | Sum |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| CELKOM: | $4,000 | $491.5 |

Obrázok 2. Výpočet NPV pre projekt B.

Záver

Oba tieto projekty je možné akceptovať, keďže NPV oboch projektov je väčšia ako nula, čo znamená, že realizácia týchto projektov povedie k zvýšeniu príjmov investorskej spoločnosti. Ak sa tieto projekty navzájom vylučujú a musíte si vybrať iba jeden z nich, potom projekt vyzerá vhodnejšie A, pretože jeho NPV = 788,2 USD, čo je viac ako NPV = 491,5 USD projektu B.

Jemnosti výpočtu NPV

Použitie matematického vzorca nie je ťažké, ak sú známe všetky premenné. Akonáhle budete mať všetky čísla – peňažné toky a náklady na kapitál – môžete ich jednoducho zapojiť do vzorca a vypočítať NPV. Ale v praxi to nie je také jednoduché. Skutočný život sa líši od čistej matematiky tým, že nie je možné presne určiť veľkosť premenných, ktoré vstupujú do tohto vzorca. V skutočnosti je preto v praxi oveľa viac príkladov neúspešných investičných rozhodnutí ako úspešných.

Peňažné toky

Najdôležitejším a najťažším krokom pri analýze investičných projektov je posúdenie všetkých peňažných tokov spojených s projektom. Jednak je to dnes výška počiatočnej investície (odliv financií). Po druhé, ide o sumy ročných príjmov a výdavkov peňažných prostriedkov, ktoré sa očakávajú v nasledujúcich obdobiach.

Urobiť presnú predpoveď všetkých nákladov a výnosov spojených s veľkým a zložitým projektom je neuveriteľne ťažké. Napríklad, ak je investičný projekt spojený s uvedením nového produktu na trh, potom na výpočet NPV bude potrebné urobiť prognózu budúceho predaja produktu v jednotkách a odhadnúť predajnú cenu za jednotku produktu. Tieto prognózy sú založené na hodnotení celkového stavu ekonomiky, elasticity dopytu (závislosť úrovne dopytu od ceny produktu), potenciálnom efekte reklamy, preferenciách spotrebiteľov a reakcii konkurentov na uvedenie nového produktu na trh.

Okrem toho bude potrebné urobiť prognózu prevádzkových nákladov (platieb) a na tento účel vyhodnotiť budúce ceny surovín, platy zamestnancov, služby, zmeny nájomného, trendy zmien výmenných kurzov, ak niektoré suroviny možno zakúpiť len v zahraničí atď. Ďalej. A všetky tieto hodnotenia je potrebné robiť niekoľko rokov vopred.

Diskontná sadzba

Diskontná sadzba vo vzorci na výpočet NPV predstavuje pre investora kapitálové náklady. Inými slovami, toto je úroková sadzba, za ktorú môže investujúca spoločnosť prilákať finančné zdroje. Vo všeobecnosti môže spoločnosť získať financovanie z troch zdrojov:

- požičať si (zvyčajne od banky);

- predať svoje akcie;

- použiť interné zdroje (napríklad nerozdelený zisk).

Finančné zdroje, ktoré je možné získať z týchto troch zdrojov, majú svoje náklady. A ona je iná! Najjasnejšie sú náklady na dlhové záväzky. Ide buď o úroky z dlhodobých úverov, ktoré banky požadujú, alebo o úroky z dlhodobých dlhopisov, ak spoločnosť môže emitovať svoje dlhové nástroje na finančnom trhu. Z ďalších dvoch zdrojov je ťažšie odhadnúť náklady na financovanie. Finančníci už dlho vyvinuli niekoľko modelov na takéto hodnotenie, medzi nimi aj tie známe CAPM(Model oceňovania kapitálových aktív). Existujú však aj iné prístupy.

Kapitálové náklady spoločnosti (a teda aj diskontná sadzba vo vzorci NPV) budú váženým priemerom úrokových sadzieb z týchto troch zdrojov. V anglickej finančnej literatúre sa to označuje ako WACC(vážené priemerné náklady kapitálu), čo sa prekladá ako vážené priemerné kapitálové náklady.

Závislosť NPV projektu od diskontnej sadzby

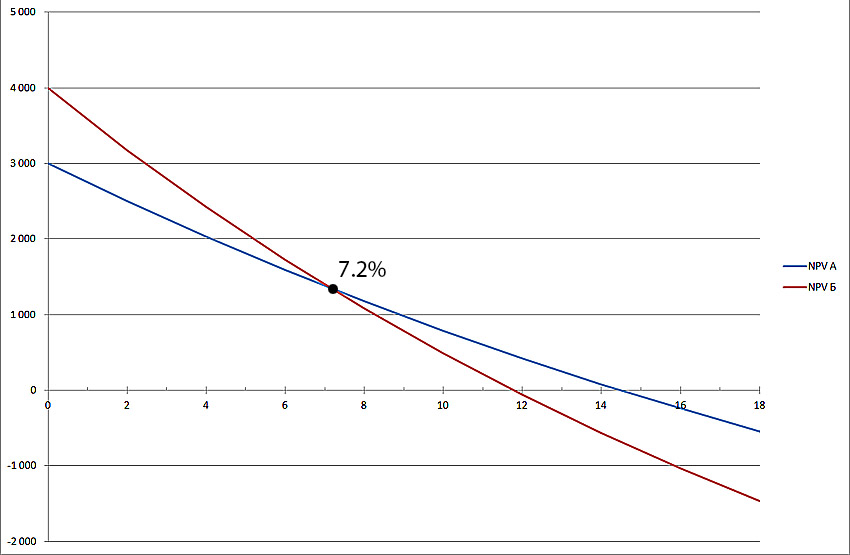

Je zrejmé, že získanie absolútne presných hodnôt všetkých peňažných tokov projektu a presné určenie nákladov na kapitál, t.j. diskontná sadzba nie je možná. V tejto súvislosti je zaujímavé analyzovať závislosť NPV od týchto hodnôt. Pre každý projekt to bude iné. Najčastejšie vykonávanou analýzou je citlivosť ukazovateľa NPV na náklady kapitálu. Vypočítajme NPV pre projekty A A B pre rôzne diskontné sadzby:

| Náklady na kapitál, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabuľka 3. Závislosť NPV od diskontnej sadzby.

Tabuľková forma je z hľadiska informačného obsahu nižšia ako grafická forma, preto je oveľa zaujímavejšie pozrieť si výsledky na grafe (kliknutím obrázok zväčšíte):

Obrázok 3. Závislosť NPV od diskontnej sadzby.

Graf ukazuje, že NPV projektu A presahuje NPV projektu B pri diskontnej sadzbe viac ako 7 % (presnejšie 7,2 %). To znamená, že chyba v odhade kapitálových nákladov pre investujúcu spoločnosť by mohla viesť k chybnému rozhodnutiu, ktorý z dvoch projektov si vybrať.

Okrem toho graf tiež ukazuje, že projekt B je citlivejší na diskontnú sadzbu. Teda NPV projektu B klesá rýchlejšie, keď sa táto rýchlosť zvyšuje. A to sa dá ľahko vysvetliť. V projekte B Peňažné príjmy v prvých rokoch projektu sú malé, ale časom sa zvyšujú. Diskontné sadzby na dlhšie časové obdobia však veľmi výrazne klesajú. Preto aj príspevok veľkých peňažných tokov k čistej súčasnej hodnote prudko klesá.

Môžete napríklad vypočítať, čomu sa bude 10 000 USD rovnať za 1 rok, 4 roky a 10 rokov pri diskontných sadzbách 5 % a 10 %, môžete jasne vidieť, do akej miery závisí súčasná hodnota peňažného toku od času jeho výskyt.

Tabuľka 4. Závislosť NPV od času jej vzniku.

| rok | sadzba 5 % | sadzba 10 % | Rozdiel, $ | Rozdiel, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Posledný stĺpec tabuľky ukazuje, že rovnaký peňažný tok (10 000 USD) pri rôznych diskontných sadzbách sa po roku líši len o 4,5 %. Zatiaľ čo rovnaký peňažný tok, len o 10 rokov odo dneška pri diskontnej sadzbe 10 %, bude o 37,2 % nižší ako jeho súčasná hodnota pri diskontnej sadzbe 5 %. Vysoké náklady na kapitál „požierajú“ značnú časť príjmu z investičného projektu vo vzdialených ročných obdobiach a nedá sa s tým nič robiť.

Preto sa pri hodnotení investičných projektov väčšinou nepoužívajú peňažné toky, ktoré sú od súčasnosti vzdialené viac ako 10 rokov. Okrem významného vplyvu diskontovania je presnosť odhadu vzdialených peňažných tokov výrazne nižšia.

Videnia: 15 237

Čistý súčasný príjem ( NPV). Zobrazuje konečný efekt investície do projektu v absolútnom vyjadrení (v peňažnom vyjadrení).

NPV je rozdiel medzi sumou cash flow z projektu zníženou na súčasnú hodnotu (diskontovaním - NPV), a výšku finančných prostriedkov investovaných do projektu, tiež uvedenú v súčasnej hodnote (ak sa investícia vykonáva počas niekoľkých rokov - CHI).

Všetky peňažné toky z investovania do projektu sa teda znížia do roku, v ktorom sa investícia začala. Ak sa investičný proces uskutoční do jedného roka, potom IS = CHI.

Čistá investícia ( CHI) je výška finančných prostriedkov investovaných do projektu ( IP), znížená na súčasnú hodnotu

NPV je rozdiel medzi výškou čistého peňažného toku (ktorý pozostáva z diskontovaného nárastu čistého zisku a nárastu odpisov za analyzované obdobie) a výškou čistých investičných prostriedkov vyčlenených na realizáciu projektu.

NPV= ∑ NDP – CHI

Tento ukazovateľ sa používa buď na hodnotenie porovnateľnej efektívnosti viacerých projektov, alebo ako kritérium uskutočniteľnosti realizácie konkrétneho projektu. Ak je hodnota ukazovateľa NPV menej ako nula za určité obdobie, potom je tento projekt považovaný za nevhodný (neprinesie investorovi plánovanú návratnosť vloženého kapitálu). Ak je hodnota NPV je väčší ako nula alebo rovný nule, potom tento projekt umožní investorovi získať plánovaný výnos z investovaných prostriedkov.

Pri výpočte NPV, musia byť vedené všetky peňažné toky (IS a DP). počiatočné obdobie investície, t.j. zľava.

Napríklad: Výstavba závodu A sa uskutoční do troch rokov:

Počas prvého roka sa minulo 20 tis. Jednotka

počas druhej - 130 tisíc den a

počas tretieho – 75 tis.

Od realizácie projektu je očakávaný peňažný tok za päť rokov (od štvrtého roku od okamihu prvej hotovostnej investície) 88 tis. denov. Určte realizovateľnosť výstavby.

Na vyriešenie tohto problému nakreslíme diagram peňažných tokov:

0 1 2 3 4 5 6 7 8 rokov

IP-20 -130 -75

DP +88 +88 +88 +88 +88

Diagram ukazuje dva peňažné toky: negatívny, spojený s investovaním finančných prostriedkov na výstavbu závodu, a pozitívny, príjem z výsledkov činnosti podniku. Ďalej, aby bolo možné tieto toky navzájom porovnať, musia sa diskontovaním dostať do nulového obdobia (ako je znázornené šípkami) a uskutočniteľnosť investovania sa musí určiť pomocou ukazovateľa NPV.

Pozrime sa, ako je možné z troch dostupných alternatívnych možností pre investičný projekt vybrať tú najlepšiu, ak sa diskontná sadzba rovná: 13%, 14%, 10%

Výpočet efektívnosti investovania prostriedkov do investičných projektov

|

Ukazovatele |

Investičné projekty | |||||

|

1. Objem investície ( IP), tisíc amerických dolárov | ||||||

|

2. Doba prevádzky investičný projekt | ||||||

|

3. Celková výška RP | ||||||

|

vrátane v rokoch: | ||||||

|

Riešenie | ||||||

|

Diskontná sadzba,% | ||||||

|

Násobiteľ zľavy podľa roku: | ||||||

|

Súčasné náklady na projekt (NPV) tisíc dolárov. | ||||||

|

vrátane v rokoch: | ||||||

|

CHODÍM NDP (pohon) | ||||||

|

NPV= NPV - IS , tisíc dolárov | ||||||

|

ID= NPV /IS |

0.969775 |

1.0176818 | ||||

|

ChDP (1 pruh) | ||||||

|

BY- doba návratnosti = IS/CHDP (1 jazdný pruh) | ||||||

Preto ako výsledok porovnania NPV Spomedzi troch projektov je najatraktívnejším projekt A.