1c commission trading accounting sa isang ahente ng komisyon. Accounting para sa punong-guro: mga pag-post na may mga halimbawa

pangangalakal ng komisyon ay ang proseso kapag inilipat ng supplier/consignor ang mga kalakal para sa layunin ng pagbebenta sa isang tagapamagitan/ ahente ng komisyon. Ang huli ay gumagawa ng pagbebenta sa bumibili, nag-uulat at naglilipat ng mga nalikom para sa mga naibentang kalakal sa punong-guro, na tumatanggap ng komisyon. Ang Programa 1C 8.3 ay nagbibigay ng pagkakataon na ipakita ang naturang kalakalan mula sa punto ng view ng magkabilang panig ng proseso.

Ulat ng Commissioner sa mga benta ng 1C (1C: Accounting 8.3)

Upang mapanatili ang mga account na aming isinasaalang-alang, kailangan mong i-configure ang koneksyon ng kaukulang functionality, na matatagpuan sa seksyong "Pangunahing/Mga Setting/Pag-andar/Trade". Ang kakayahang magtrabaho kasama ang "Ulat sa Pagbebenta ng Ahente ng Komisyon" ay ibinibigay ng checkbox "Pagbebenta ng mga kalakal/serbisyo sa pamamagitan ng mga ahente/ahente ng komisyon." Maaaring hindi aktibo ang checkbox na ito kung nagawa na ang naturang ulat.

Figure 1 – Pagse-set up ng functionality para sa pagpapakita ng kalakalan ng komisyon

Ang aming ulat ay matatagpuan sa Sales/Sales.

Bookmark "Pangunahing" naglalaman ng mga sumusunod na detalye at setting:

- "Dokumento bilang." At "mula sa" – Hindi. at petsa ng ulat na natanggap mula sa tagapamagitan at nagpapatunay sa katotohanan ng transaksyon.

Larawan 2 – Pangunahing tab

Larawan 2 – Pangunahing tab

- "Numero" At "mula sa" naglalaman ng numero at petsa ng pagpaparehistro ng ulat sa system, at ang numero ay awtomatikong nabuo sa programa.

- Props "Organisasyon" naglalaman ng pangalan ng organisasyon kung saan ang mga talaan ay itinatago sa programa, i.e. sa kasong ito, isinasaalang-alang namin ang accounting mula sa panig ng punong-guro.

- Sa props "Counterparty" dapat mong piliin ang counterparty na ahente ng komisyon mula sa direktoryo ng "Mga Counterparty".

- Props "Kasunduan" ay awtomatikong pupunan ng programa kung ang "Counterparty" ay naglalaman ng isang elemento ng "Counterparty" na direktoryo na may kasunduan sa isang tagapamagitan. Ang katangiang "Uri" sa naturang kasunduan ay may kahulugang "Na may isang ahente ng komisyon/ahente para sa pagbebenta."

Figure 3 - I-link ang "Mga Kasunduan" sa elemento ng direktoryo na "Mga Counterparties"

Figure 3 - I-link ang "Mga Kasunduan" sa elemento ng direktoryo na "Mga Counterparties"

Figure 4 – Mga Detalye “Uri ng kasunduan”

Figure 4 – Mga Detalye “Uri ng kasunduan”

- Link “Mga account para sa mga pakikipag-ayos sa mga katapat” Dapat i-set up ang mga account.

Figure 5 – Mga setting ng settlement account

Figure 5 – Mga setting ng settlement account

- Grupo ng mga detalye "Kabayaran sa komisyon"

naglalaman ng mga setting para sa paraan ng pagkalkula at porsyento, mga setting para sa account sa gastos ng komisyon at VAT account, porsyento ng VAT at item sa gastos. Props "Paraan ng pagkalkula"

maaaring kumuha ng isa sa mga sumusunod na halaga:

- Hindi kinakalkula;

- % ng pagkakaiba sa pagitan ng mga benta at mga resibo;

- % ng halaga ng benta.

Figure 6 – Grupo ng mga detalye “Komisyon”

Figure 6 – Grupo ng mga detalye “Komisyon”

Kung ang katangiang "Paraan ng pagkalkula" ay nakatakda sa porsyento ng pagkakaiba sa mga halaga ng benta/resibo, pagkatapos ay ang halaga ng komisyon ay kakalkulahin tulad ng sumusunod.

Ang pagkakaiba sa pagitan ng mga halaga ng mga detalye ng "Halaga" at "Halaga ng Paglilipat" sa tab na "Mga Benta", na buod para sa lahat ng item ng item. Pagkatapos ay isang porsyento ng natanggap na halaga sa halagang itinakda sa attribute na "% ng remuneration" sa tab na "Main". Tingnan natin kung ano ang sinabi na may isang halimbawa.

Figure 7 – Mga Detalye ng “Halaga” at “Halaga ng Paglipat” para sa unang mamimili

Figure 7 – Mga Detalye ng “Halaga” at “Halaga ng Paglipat” para sa unang mamimili

Figure 8 – Mga Detalye ng “Halaga” at “Halaga ng Paglipat” para sa pangalawang mamimili

Figure 8 – Mga Detalye ng “Halaga” at “Halaga ng Paglipat” para sa pangalawang mamimili

Sa aming halimbawa, ang komisyon ay magiging pantay (ang kabuuan ng pagkakaiba sa pagitan ng mga halaga ng mga benta at mga resibo):

14,160 – 10,620 = 3,540 – pagkakaiba para sa bumibili na “Retail buyer”;

30,000 - 26,550 = 3,450 - pagkakaiba para sa mamimili "I.V. Nikitaeva";

3,540 + 3,540 + 3,450 = 10,530 – ang pagkakaiba para sa lahat ng customer;

10% ng 10,530 = 1 053 rubles - ang kinakailangang halaga

Kasama ang VAT 18% = 18% ng 1,053 = 160,63 rubles

Kaya, ang komisyon pagkatapos ng pagbabawas ng VAT ay katumbas ng 1,053 – 160.63 = 892.37 rubles

Figure 9 – Ang attribute na “Calculation method” ay nakatakda sa value na “Percentage of ...”

Figure 9 – Ang attribute na “Calculation method” ay nakatakda sa value na “Percentage of ...”

Kung ang Paraan ng Pagkalkula ay nakatakda sa "Porsyento ng halaga ng benta" pagkatapos ay ang halaga ng komisyon ay kinakalkula tulad ng sumusunod:

Ang halaga ng attribute na "Amount" sa tab na "Sales" ay idinaragdag para sa lahat ng item ng item. Pagkatapos ay hahanapin ang porsyento ng natanggap sa halagang itinakda sa katangiang “% ng suweldo” sa tab na “Pangunahing”.

Sa aming halimbawa, ang komisyon ay magiging katumbas ng:

14 160 + 14 160 + 30 000 = 58 320

10% ng 58,320 = 5 832 rubles - Komisyon

Kasama ang VAT 18% = 889,63 rubles

Kaya, ang bayad sa komisyon na hindi kasama ang VAT ay katumbas ng 5,832 – 889.63 = 4,942.37 rubles

Figure 10 – Ang attribute na “Calculation Method” ay nakatakda sa value na “Percentage of Sale Halaga”

Figure 10 – Ang attribute na “Calculation Method” ay nakatakda sa value na “Percentage of Sale Halaga”

SA "Mga realisasyon" ang impormasyon tungkol sa paglilipat ng mga kalakal o serbisyo mula sa tagapamagitan hanggang sa huling mga customer ay makikita. Ang tabular na bahagi sa itaas ay naglalaman ng listahan ng mga ito, at ang ibabang bahagi ay naglalaman ng listahan ng mga benta para sa bawat mamimili na nakalista sa itaas. Sa isang column "Petsa ng SF" Dapat ipahiwatig ang petsa ng invoice na inisyu ng ahente ng komisyon sa mamimili. SA "Sum" At "Halaga ng paglipat" ang mga gastos sa pagbebenta ng mga kalakal sa mamimili at paglilipat ng mga ito sa ahente ng komisyon ay matatagpuan, ayon sa pagkakabanggit.

11 – Pagpapatupad

11 – Pagpapatupad

Mga tagapagpahiwatig sa mga hanay "Halaga ng Gantimpala" At "VAT remuneration" ay awtomatikong kakalkulahin depende sa mga setting ng "% na suweldo" at "% VAT" sa tab na "Pangunahin". Kung ang detalye ng "Paraan ng pagkalkula" sa tab na "Pangunahin" ay nakatakda sa "Hindi kinakalkula", kung gayon ang halaga ng kabayaran ay dapat na manu-manong punan para sa bawat item.

12 – Mga Detalye ng “Halaga ng sahod” at “Sahod sa VAT” sa tab na “Sales”

12 – Mga Detalye ng “Halaga ng sahod” at “Sahod sa VAT” sa tab na “Sales”

Mga hanay "Account Account", "Account ng Kita", "Account sa Gastos" At "Resibo" ay pinupunan kapag awtomatikong tinukoy ang mga item batay sa rehistro ng impormasyon na "Mga Account ng Item".

13 – Pag-set up ng mga account sa tab na “Sales”.

13 – Pag-set up ng mga account sa tab na “Sales”.

Ang data sa tab na "Sales" ay maaaring awtomatikong mapunan gamit ang "Fill" na buton batay sa naunang ginawang dokumento na "Sales: Goods, services, commission".

Figure 14 – Dokumento “Mga Benta: Mga produkto, serbisyo, komisyon”

Figure 14 – Dokumento “Mga Benta: Mga produkto, serbisyo, komisyon”

Sa bookmark "Nagbabalik" ipinasok ang mga operasyon sa pagbabalik. Para sa bawat isa sa kanila, ang impormasyon tungkol sa mamimili, ang dokumento ng pagbebenta, mga detalye ng invoice para sa pagbabalik ng mga kalakal, ang mga nomenclature nito, dami at gastos ay ipinahiwatig. Upang ang ibabang bahagi ng tabular ay awtomatikong mapunan gamit ang "Fill/By sales document" na buton, kailangan mong piliin ang mamimili, ang dokumento sa pagbebenta sa itaas at punan ang petsa at numero ng return invoice. Awtomatiko itong mangyayari kung ang dokumentong "Ulat sa Pagbebenta ng Ahente ng Komisyon" para sa mamimiling ito ay nai-post na sa programa.

Figure 15 – Ibinabalik sa ulat

Figure 15 – Ibinabalik sa ulat

Sa bookmark "Cash" Ang DS mula sa bumibili para sa mga produkto o serbisyo ng prinsipal ay ipinahiwatig. Matapos magpadala ang ahente ng komisyon ng isang ulat sa punong-guro, ang obligasyon na magbayad ng VAT para sa mga kalakal ay ililipat sa punong-guro. Ang impormasyon tungkol sa DS ay manu-manong ipinasok.

Figure 16 – DS ng dokumentong “Ulat ng ahente ng komisyon sa pagbebenta”

Figure 16 – DS ng dokumentong “Ulat ng ahente ng komisyon sa pagbebenta”

Bookmark "Dagdag pa" dapat makumpleto kung ang nagbebenta ay hindi ang nagpapadala o ang bumibili ay hindi ang nagpapadala. Ito ay kinakailangan para sa tamang pagpasok ng data sa invoice.

Figure 17 - "Karagdagang" dokumento "Ulat ng Sales ng Commission Agent"

Figure 17 - "Karagdagang" dokumento "Ulat ng Sales ng Commission Agent"

Pagkatapos punan ang dokumento, dapat mong isumite ang ulat ng ahente ng komisyon sa 1C gamit ang "Post" na buton.

Ang resulta:

Sinasalamin ang write-off ng halaga ng mga kalakal na naibenta. Sa aming halimbawa, ang halaga ng produksyon ay nairehistro sa pamamagitan ng "Production Report for a Shift".

Ibinawas ang komisyon sa kita. Nabuo ang pag-post dahil napili ang kaukulang checkbox.

Kita mula sa pagbebenta ng mga kalakal.

Mga gastos sa komisyon.

VAT accrual sa mga naibentang produkto.

VAT accrual sa kabayaran.

Bilang bahagi ng pagpapakita ng ganitong uri ng pangangalakal bilang komisyon, itinampok namin: anong mga paunang setting ang kailangang gawin para dito at kung paano gumawa at punan ang ulat ng ahente ng komisyon sa mga benta ng 1C.

Upang ipakita ang kalakalan ng komisyon sa programang 1C 8.3 Accounting 3.0, kailangan mong gawin ang mga sumusunod na setting: Pangunahing Mga Setting-Pag-andar:

Sa bookmark Trade Lagyan ng tsek ang mga sumusunod na kahon:

Ang ganitong mga setting ay gagawing posible na ipakita ang mga transaksyon sa negosyo sa komisyon na kalakalan sa 1C 8.3.

Ang mga tampok ng pagpapakita ng mga transaksyon sa negosyo sa pangangalakal ng komisyon sa 1C 8.3 Accounting 3.0 mula sa committent ay isinasaalang-alang

Pagtanggap ng mga kalakal na tinanggap para sa komisyon - accounting ng ahente ng komisyon sa 1C 8.3

Gumawa tayo ng isang dokumento at punan ito ng isang view Mga produkto, serbisyo, komisyon:

Mula sa direktoryo ng Counterparties, pipiliin namin ang committing na organisasyon kung saan ang isang kasunduan ay natapos na may uri Sa isang punong-guro (principal) na ibinebenta. Sa kontrata dapat kang pumili ng isa sa mga paraan ng pagbabayad:

Pinupunan namin ang dokumento sa pamamagitan ng pagdaragdag o pagpili ng mga item mula sa grupo Mga produktong may komisyon:

Pag-post ng dokumento ng Mga Resibo:

gumagawa ng sumusunod na paggalaw: ang mga kalakal ay naka-capitalize sa off-balance sheet account 004.01 Mga kalakal na tinanggap para sa komisyon:

Ang pagmuni-muni ng mga dokumento ng resibo mula sa isang ahente ng komisyon ay pareho para sa mga ahente ng komisyon na nakikibahagi sa pakyawan o. Susunod, tingnan natin ang kanilang mga tampok.

Pagninilay ng mga transaksyon sa isang ahente ng komisyon sa tingian na kalakalan

Upang magbenta ng produkto sa tingian, dapat mong itakda ang uri ng presyo na may isang dokumento sa seksyon Warehouse – Mga Presyo:

Gumawa ng bagong dokumento sa pamamagitan ng pagtukoy Uri ng presyo – Retail:

Pagbebenta ng mga kalakal na tinanggap para sa pagpapadala

Sa retail trade, ang mga transaksyon sa pagbebenta ay makikita sa dokumento :

Gumawa tayo ng bagong dokumento. Sa aming halimbawa, pipiliin namin ang uri ng operasyon Tindahan ng tingi, iyon ay, isasagawa ang mga benta sa pamamagitan ng isang awtomatikong punto ng pagbebenta, at matutukoy namin ang dami ng mga kalakal na ibinebenta para sa bawat araw:

Punan natin ang dokumento sa pamamagitan ng pagpili ng isang produkto mula sa folder, Mga Produkto sa komisyon ng direktoryo ng produkto, ang bilang ng mga produktong naibenta. Ang presyo at gastos sa 1C 8.3 ay awtomatikong pupunan. 004.01, account ng kita 90.01.1:

Ang pag-post ng dokumento ay nagbibigay ng mga sumusunod na entry:

Batay sa dokumentong Retail Sales Report, bubuo kami ng dokumento Resibo:

Ang naka-post na dokumento ay hindi gumagawa ng anumang mga pag-post, ngunit kinakailangan para sa wastong pagpuno sa Cash Book:

Accounting ng komisyon

Upang makabuo ng ulat ng ahente ng komisyon sa 1C 8.3, sundin ang Lumikha batay sa link sa dokumento Resibo: mga kalakal at serbisyo, komisyon magpakilala tayo ng bagong dokumento :

Pinupunan ang bookmark Pangunahin, sa pamamagitan ng pagpili ng punong-guro at ang kasunduan sa kanya, na nagpapahiwatig ng paraan ng pagkalkula ng komisyon alinsunod sa kasunduan:

Pinupunan ang bookmark Mga kalakal at serbisyo sa pamamagitan ng pindutan punan, pagpili ng paraan ng pagpuno:

- Punan ang mga kalakal na ibinebenta sa ilalim ng kontrata - ang talahanayan ay mapupuno ng mga kalakal na ibinebenta;

- Punan sa pamamagitan ng kasunduan - ang talahanayan ay pupunan ng lahat ng mga kalakal na natanggap sa ilalim ng kasunduan;

- Punan sa oras na matanggap - isang listahan ng mga dokumento sa pagpasok ay inaalok:

Punan natin ang dokumento sa pamamagitan ng pagpili sa Fill in sold sa ilalim ng kontrata:

Bookmark Cash punan sa pamamagitan ng pagpili ng naaangkop na uri ng pagbabayad para sa tingian - pagbabayad at mamimili - Titingi na mamimili:

Sa bookmark Mga kalkulasyon Isinasaad namin ang settlement account para sa komisyon na kabayaran at pagbabayad para sa mga kalakal ng komisyon. Kapag nilagyan ng check ang kahon Bawasan ang komisyon mula sa kita ng prinsipal ang sahod ay awtomatikong ibabawas mula sa mga nalikom ng prinsipal at ang mga account sa settlement ay awtomatikong pupunan sa 1C 8.3:

Isinasagawa namin ang dokumento. Tingnan natin kung anong uri ng mga kable ang kanyang nilikha:

Sa pamamagitan ng pindutan Mag-isyu ng paktura Sa tab na Home gagawa kami ng invoice:

Paglipat ng mga pondo sa punong-guro

Maaari kang mag-isyu ng isang order sa pagbabayad sa punong-guro sa pamamagitan ng pag-click sa link, ipasok sa batayan ng dokumento Mag-ulat sa mga punong-guro:

Sinusuri namin ang pagkumpleto ng dokumento. Pagkatapos makumpleto, ang utang sa punong-guro ay isasara:

Ang dokumento ng bank statement ay lumilikha ng mga sumusunod na transaksyon:

Sinusuri namin ang mutual settlements sa principal gamit ang balance sheet:

Pagninilay ng mga transaksyon sa isang ahente ng komisyon sa pakyawan na kalakalan

Ang pagtanggap ng mga kalakal mula sa consignor sa 1C 8.3 ay makikita sa dokumento Mga resibo (mga gawa, mga invoice) may tanawin Mga kalakal, serbisyo, komisyon, pagpili ng uri ng warehouse Wholesale.

Pagbebenta ng mga kalakal na tinanggap para sa komisyon sa isang pakyawan na mamimili

Magbibigay kami ng invoice sa mamimili para sa pagbabayad. Benta ng Menu – Account ng Customer:

Gumawa tayo ng bagong dokumento at punan ang tabular na bahagi nito sa pamamagitan ng pagpili ng item mula sa pangkat ng Mga Produkto sa komisyon:

Gagawa kami ng dokumento sa pagbebenta sa pamamagitan ng pagpunta sa mamimili batay sa invoice. Ang dokumento sa 1C 8.3 ay awtomatikong napunan batay sa invoice sa mamimili:

Patakbuhin natin ang dokumento at tingnan ang paggalaw na ginagawa nito:

Ang ahente ng komisyon ay nag-isyu ng mga dokumento sa pagbebenta at isang invoice para sa kanyang sariling ngalan, ngunit ang invoice ay nakarehistro lamang sa Bahagi 1 at hindi makikita sa Sales Book. Ang nasabing pagbebenta ay hindi bumubuo ng isang base ng buwis para sa VAT para sa ahente ng komisyon:

Paggalaw ng Invoice ng dokumento:

Ang mga invoice ay nakarehistro sa Logbook ng mga natanggap at naibigay na mga invoice:

Pagbabayad mula sa bumibili

Ang pagbabayad ay makikita, na maaaring ilagay sa 1C 8.3 batay sa invoice sa mamimili:

Ginagawa ng kilusan ng dokumento ang mga sumusunod na entry:

Ulat ng mga benta sa consignor

Ang isang ulat sa committent sa 1C 8.3 ay maaaring mabuo mula sa seksyong Mga Pagbili - Mga ulat sa mga committent o batay sa dokumento ng Mga Resibo:

Gumawa tayo ng bagong ulat. Pinupunan ang mga tab Iulat sa committent katulad ng pagpuno sa mga retail na benta. Nag-isyu kami ng invoice gamit ang link:

Ang nakumpletong dokumento na Report to the committent ay nagbibigay ng sumusunod na paggalaw:

Ang nabuong invoice ay hindi gumagawa ng journal entry. Naitala sa Sales Book bilang kita:

Sa pamamagitan ng menu Mga Pagbili – Mga Pagbili – Iulat sa punong-guro sa pamamagitan ng pindutan Lumikha batay sa piliin natin Natanggap ang invoice may tanawin Invoice ng resibo:

Sa pangangalakal ng komisyon ay palaging may punong-guro at ahente ng komisyon. Sino sila?

- Committent ay ang partido na naglilipat ng mga kalakal "para ibenta," o, sa madaling salita, para sa komisyon.

- Commissioner tumatanggap ng mga kalakal, nagbebenta ng mga ito, kung saan siya ay binabayaran ng isang komisyon.

Sinusuportahan ng "1C 8.3 Accounting 3.0" ang mga operasyon kapwa may kaugnayan sa prinsipal at ahente ng komisyon.

Halimbawa. Ibinigay ng aming organisasyon ang mga kalakal sa ahente ng komisyon "para ibenta." Ang komisyon sa ilalim ng kontrata ay dapat na 50% ng pagkakaiba sa pagitan ng halaga ng inilipat na mga kalakal at ng kita. Ibinenta ng ahente ng komisyon ang mga kalakal, iniulat ito at nakatanggap ng gantimpala.

- Nagtapos kami ng isang kasunduan sa ahente ng komisyon. Para sa katapat, dapat kang lumikha ng bagong kasunduan sa pamamagitan ng pagpili sa uri ng kasunduan na "Sa isang ahente ng komisyon (ahente) para sa pagbebenta." Ang form ng kontrata ay may seksyong "Komisyon". Dito maaari mong piliin ang paraan kung saan kakalkulahin ang gantimpala (ang mga opsyon ay isang porsyento ng halaga ng mga benta, isang porsyento ng pagkakaiba sa pagitan ng mga halaga ng mga benta at resibo, o "Huwag kalkulahin"), at ipahiwatig din ang laki nito (sa porsyento).

- Naglilipat kami ng mga kalakal sa kargamento. Ang operasyon ay pormal na ginagamit ang pamantayang "". Kapag lumilikha ng isang dokumento, dapat mong piliin ang uri ng "Mga kalakal, serbisyo, komisyon", ipahiwatig ang katapat at ang kasunduan sa dokumento, pagkatapos ay ipasok ang mga kalakal sa karaniwang paraan sa tab na "Mga Kalakal". 1C 8.3 "naiintindihan" na ito ay isang komisyon, hindi isang pagbebenta, dahil ang isang kasunduan "sa isang ahente ng komisyon" ay napili. (Sa larawan sa ibaba, "Kasunduan sa Komisyon" ang pangalan ng kasunduan na kinuha bilang isang halimbawa. Huwag kalimutan na para sa tamang pagpapatupad ng mga operasyon mahalagang piliin ang uri ng kasunduan, at hindi lamang ipahiwatig ang pangalan).

Dahil ang dokumento ay sumasalamin sa paglipat sa komisyon, ang column na "Transfer Account" ay lumitaw sa tabular na seksyon. Ito ay isang accounting account na ginagamit upang itala ang mga kalakal na inilipat sa ahente ng komisyon. Bilang default, ang account na tinukoy sa direktoryo para sa item na ito ay ipinahiwatig (kung ang item ay nasa uri ng "Produkto", ito ay account 45.01 "Nabili na mga kalakal na naipadala").

Kumuha ng 267 video lesson sa 1C nang libre:

Ang dokumento ay gumagawa ng mga entry sa accounting para sa bawat posisyon sa debit ng transfer account; sa aming halimbawa, ang mga entry na Dt 45.01 Kt 41.01 ay bubuo.

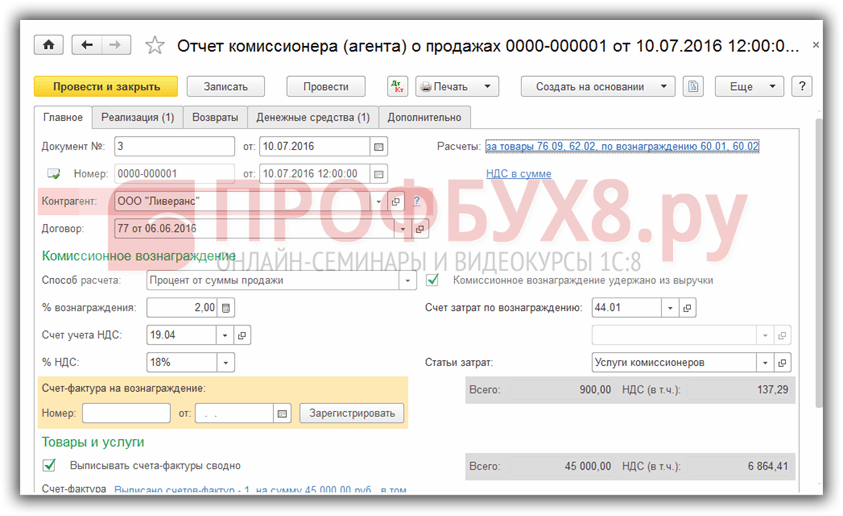

Pagpaparehistro ng ulat ng ahente ng komisyon sa 1C Accounting 8.3

- Inirerehistro namin ang ulat ng ahente ng komisyon at kinakalkula ang kabayaran. Ang isang espesyal na dokumento ng programa ng 1C ay inilaan para sa mga layuning ito. Pumunta tayo sa seksyong "Sales" (subsection ng Sales), buksan ang item na "Mga Ulat sa Benta ng Mga Ahente ng Komisyon", at lumikha ng bagong dokumento.

Sa tab na "Pangunahing", piliin ang katapat at ang kasunduan. Sa form ng dokumento mayroong isang seksyon na "Komisyon", dito kailangan mong magpasok ng impormasyon para sa pagkalkula at accounting para sa bayad.

Kung ang paraan ng pagkalkula at porsyento ng suweldo ay napunan na sa kontrata, awtomatiko silang ipinasok sa dokumento. Kung kinakailangan, maaaring baguhin ang data na ito. Dito maaari mo ring ipahiwatig ang VAT account at ang rate ng VAT sa bayad na natanggap mula sa ahente ng komisyon.

Ang markang "Komisyon na ibinawas mula sa kita" ay inilalagay kung ang ahente ng komisyon ay nagbabayad kaagad para sa mga kalakal pagkatapos na ibabawas ang komisyon. Kung binayaran niya ang mga kalakal nang buo, at ang gantimpala ay babayaran nang hiwalay, kung gayon ang marka na ito ay hindi kailangang ilagay.

Dapat mong tukuyin sa ibaba ang invoice at analytics para sa mga gastos sa remuneration. Bilang isang tuntunin, bilang default, nakatakda ang account 44.01 "Mga gastos sa pamamahagi" at ang item sa gastos na "Mga serbisyo ng ahente ng komisyon".

Ang tab na "Sales" ay nilayon para sa impormasyon tungkol sa mga ibinebentang produkto. Ang isang napaka-maginhawang tampok ay ang awtomatikong pagkumpleto ng dokumento ng pagbebenta kung saan ipinakita namin sa programa ang paglipat ng mga kalakal sa komisyon.

Upang gawin ito, kailangan mo lamang i-click ang "Punan" at piliin ang nais na opsyon. (Ang isa pang posibilidad ay lumikha ng isang "Ulat ng Komisyoner" batay sa "Pagpapatupad"). Lalabas ang mga produkto sa seksyon ng talahanayan sa ibaba. Maaaring manu-manong i-edit ang kanilang dami; available din ang manu-manong pagpasok ng mga kalakal.

Sa talahanayan ng mga kalakal ay may mga column na "Paglipat ng presyo" (sa presyong ito ang mga kalakal ay inilipat sa ahente ng komisyon) at simpleng "Presyo" (presyo ng pagbebenta). Sa aming kaso, ang presyo ng paglipat ay awtomatikong itinatakda ayon sa dokumento ng pagbebenta. Manu-manong itatakda namin ang presyo ng pagbebenta.

Dahil ang dokumento ay nagpapahiwatig ng paraan ng pagkalkula ng kabayaran, ang programa ay gagawa ng pagkalkula ayon sa pamamaraang ito at punan ang hanay na "Halaga ng Remuneration". Kung ang "Huwag kalkulahin" na paraan ay pinili, ang halaga ng reward ay kailangang manu-manong ilagay.

- Sa tabular na seksyon " Mamimili» Maaari mong, kung kinakailangan, tukuyin ang bumibili ng mga kalakal at data para sa invoice (na gagawin kapag nagpo-post ng dokumento).

- tab" Nagbabalik» ay nilayon upang ipakita ang pagbabalik ng mga hindi nabentang kalakal, kung ito ay nangyari.

- Sa " Cash» ay nagpapakita ng impormasyon sa pagbabayad mula sa mamimili. Ang data ay ipinasok nang manu-mano.

- Sa " Bukod pa rito» may mga field para ipahiwatig ang shipper at consignee kung iba sila sa supplier at buyer.

Pagkatapos ng pagpapatupad, ang aming 1C na dokumento ay bubuo ng mga entry sa accounting sa ulat ng ahente ng komisyon:

- Dt 90.02 Kt 45.01 (write-off ng halaga ng mga kalakal na naibenta);

- Dt 62 Kt 90.01 (kita);

- Dt 44.01 Kt 60.01 (mga gastos sa komisyon).

Bilang karagdagan, dahil ang setting na "Ang komisyon ay pinigil mula sa kita" ay itinakda sa dokumento, isang pag-post para sa pagbawas ng bayad ay nabuo: Dt 60 Kt 62.

Sa halimbawa, ang aming organisasyon ay isang nagbabayad ng VAT, kaya nabuo ang mga entry para sa pag-iipon ng VAT sa mga naibentang produkto (Dt 90.03 Kt 68.02) at mga paglalaan ng VAT sa bayad (Dt 19.04 Kt 60).

Pagbabayad para sa mga kalakal at pagbabayad ng mga komisyon

- Tumatanggap kami ng bayad para sa mga kalakal at nagbabayad kami ng bayad sa ahente ng komisyon. Upang magpasok ng mga dokumento na nagrerehistro ng resibo ng pagbabayad para sa mga kalakal ("Receipt ng pera" o "Resibo sa kasalukuyang account"), maginhawang gamitin ang batayan na mekanismo ng pagpasok.

Gumawa tayo ng dokumentong Sales - Sales, piliin ang Goods, services, commission:

Para sa counterparty, ipinapahiwatig namin ang isang kasunduan sa uri Sa isang ahente ng komisyon (ahente) para sa pagbebenta:

Punan natin ang dokumento:

Pagkatapos mag-post, ang dokumento ay gumagawa ng mga pag-post:

Ulat ng ahente ng komisyon para sa mga kalakal na nabili

Batay sa dokumento ng pagpapatupad, gagawa kami ng bagong dokumento. Punan natin ang bookmark na dokumento.

- Bahay. Sa pamamagitan ng pagtukoy ng mga settlement account sa pamamagitan ng hyperlink, paglalagay ng check sa kahon kung ang komisyon ay pinigil mula sa kita, pagpili ng paraan ng pagbabayad at katapat:

- Pagpapatupad. Sa field ng Mamimili, ipinapahiwatig namin ang katapat kung kanino ibinenta ng punong-guro ang mga kalakal; kung binigyan ng invoice ang mamimili, susuriin namin ang naaangkop na kahon sa dokumento. Ang isang invoice na ibinigay ay awtomatikong nagagawa kapag nagpo-post ng isang dokumento:

Ang invoice ay muling ibinibigay ng ahente ng komisyon, kaya ang punong-guro ay ipinahiwatig sa field ng Organisasyon, at ang bumibili ng mga kalakal ay ipinahiwatig sa field ng Counterparty. Ang mga naturang invoice ay makikita sa aklat ng mga benta:

- Cash. Pinupunan namin ang tab ng impormasyon tungkol sa mga natanggap na pondo mula sa mamimili para sa mga kalakal ng consignor:

I-post natin ang dokumento, at mabubuo ang mga sumusunod na transaksyon:

Ang inisyu na invoice ay nakarehistro sa aklat ng pagbebenta, Mga Ulat-VAT-Sales Book:

Pagpaparehistro ng isang invoice para sa halaga ng komisyon

Batay sa naka-post na dokumentong Ulat sa pagbebenta ng ahente ng komisyon (ahente), gagawa kami ng dokumentong natanggap ng Invoice:

Ang dokumento sa 1C 8.3 ay awtomatikong napunan:

Ang naka-post na dokumento ay gagawa ng mga sumusunod na entry:

Pagtanggap ng bayad mula sa ahente ng komisyon para sa mga kalakal na nabili

Gawin natin ang dokumentong Resibo sa kasalukuyang account batay sa dokumentong Ulat ng ahente ng komisyon (ahente) sa mga benta:

Sa 1C 8.3, awtomatikong pinupunan ang dokumento batay sa ulat ng mga benta ng dokumento ng ahente ng komisyon (ahente):

Ang pag-post ng resibo ng dokumento sa kasalukuyang account ay gagawa ng mga sumusunod na entry:

Ang lahat ng mga kalkulasyon ay isinagawa na isinasaalang-alang ang pagbawas ng komisyon; suriin natin ito gamit ang balanse ng sheet para sa account 76.09:

Sa website maaari mong tingnan ang configuration ng 1C Accounting 8.3.

Paki-rate ang artikulong ito:

Ipinagpapatuloy namin ang serye ng mga artikulo na nakatuon sa teknolohiya ng accounting para sa mga transaksyon sa ilalim ng mga intermediary agreement sa 1C: Accounting 8 (rev. 3.0). Sa artikulong ito, tinitingnan namin ang pagmuni-muni ng mga advance na natanggap mula sa mga customer at ang pagbebenta ng mga consignment goods sa accounting ng ahente ng komisyon, kabilang ang pagpaparehistro ng mga muling inisyu na invoice mula sa punong-guro. Isinulat namin ang tungkol sa kung paano ipapakita ang mga operasyong ito sa accounting ng prinsipal sa isang artikulong inilathala sa No. 8 (Agosto) ng BUKH.1S para sa 2014 (p. 15). Sa paghahanda ng artikulo, ginamit ang mga materyales mula sa seksyong “Accounting and Tax Accounting” ng 1C:ITS information system mula sa “Directory of Business Transactions”. 1C:Accounting 8" - http://its.1c.ru/db/hoosn#content:310:3. Ang buong inilarawan na pagkakasunud-sunod ng mga aksyon at lahat ng mga guhit ay ginawa sa bagong interface ng "Taxi".

Accounting para sa mga benta at VAT sa ahente ng komisyon

Sa ilalim ng isang kasunduan sa komisyon, ang isang partido (ang ahente ng komisyon) ay nagsasagawa, sa ngalan ng kabilang partido (ang punong-guro), para sa isang bayad, na magsagawa ng isa o higit pang mga transaksyon sa sarili nitong ngalan, ngunit sa gastos ng punong-guro (sugnay 1 ng Artikulo 990 ng Civil Code ng Russian Federation). Ang punong-guro ay obligadong bayaran ang bayad sa ahente ng komisyon sa paraan at halaga na itinatag sa kasunduan ng komisyon (sugnay 1 ng Artikulo 991 ng Civil Code ng Russian Federation). Kung sakaling natapos ng ahente ng komisyon ang isang transaksyon sa mga tuntuning mas pabor kaysa sa tinukoy ng prinsipal, ang karagdagang benepisyo ay nahahati nang pantay sa pagitan ng prinsipal at ahente ng komisyon, maliban kung itinatadhana ng kasunduan ng mga partido (Artikulo 992 ng Civil Code ng Russian Federation).

Ang mga bagay na natanggap ng ahente ng komisyon mula sa punong-guro ay pag-aari ng huli (sugnay 1 ng Artikulo 996 ng Civil Code ng Russian Federation). Sa pagpapatupad ng utos, ang ahente ng komisyon ay obligadong magsumite ng isang ulat sa punong-guro at ilipat sa kanya ang lahat ng natanggap sa ilalim ng kasunduan sa komisyon (Artikulo 999 ng Civil Code ng Russian Federation). Batay sa Artikulo 997 ng Civil Code ng Russian Federation, ang ahente ng komisyon ay may karapatang pigilin ang kabayarang dapat bayaran sa kanya sa ilalim ng kasunduan ng komisyon mula sa mga halagang natanggap mula sa bumibili.

Sa accounting, itinatala ng ahente ng komisyon ang mga kalakal na natanggap mula sa punong-guro sa off-balance sheet account 004 "Mga kalakal na tinanggap sa komisyon." Kapag ang isang produkto ay ibinebenta sa isang mamimili, ang halaga nito ay isinasawi sa off-balance sheet.

Ang isang kasunduan sa komisyon ay maaaring magbigay para sa direktang pakikilahok ng ahente ng komisyon sa mga pakikipag-ayos sa bumibili. Sa kasong ito, ang prinsipal ay nagbabayad lamang sa ahente ng komisyon. Ang kita na makikita sa mga talaan ng accounting ng ahente ng komisyon sa petsa ng pag-apruba ng ulat ng prinsipal ay magiging halaga lamang ng kabayaran at ang halaga ng karagdagang benepisyong dapat bayaran.

Tulad ng para sa VAT, ayon sa talata 1 ng Artikulo 156 ng Tax Code ng Russian Federation, ang mga nagbabayad ng buwis, kapag nagsasagawa ng mga aktibidad sa negosyo sa interes ng ibang tao batay sa mga kasunduan sa komisyon, tinutukoy ang base ng buwis bilang ang halaga ng kita nila. natanggap sa anyo ng kabayaran (anumang iba pang kita) sa pagpapatupad ng mga kasunduang ito.

Kasabay nito, alinsunod sa talata 1 ng Artikulo 167 ng Tax Code ng Russian Federation, ang sandali ng pagtukoy ng base ng buwis para sa VAT para sa ahente ng komisyon ay ang pinakamaagang sa mga sumusunod na petsa:

- araw ng pagpapadala (paglipat) ng mga kalakal (gawa, serbisyo), mga karapatan sa pag-aari;

- araw ng pagbabayad, bahagyang pagbabayad para sa paparating na paghahatid ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo), paglilipat ng mga karapatan sa pag-aari.

Kung ang punong-guro at ang ahente ng komisyon ay nagbibigay sa kasunduan para sa posibilidad ng ahente ng komisyon na ibawas ang bayad mula sa mga pondong natanggap bilang isang paunang bayad mula sa bumibili ng mga kalakal ng punong-guro, kung gayon sa kasong ito ang mga pinigil na halaga ay isang advance para sa ahente ng komisyon at ay napapailalim sa pagbubuwis ng VAT alinsunod sa subparagraph 2 ng talata 1 ng Artikulo 167 ng Tax Code ng Russian Federation.

Ang mga form at panuntunan para sa pagpapanatili (pagpuno) ng mga dokumento na ginagamit sa mga kalkulasyon ng VAT ay kinokontrol ng Decree of the Government of the Russian Federation ng Disyembre 26, 2011 No. 1137 (simula dito ay tinutukoy bilang Decree No. 1137). Ipinapaalala namin sa iyo na mula Oktubre 1, 2014, ang Resolusyon Blg. 1137 ay may bisa na sinususugan ng Dekreto ng Pamahalaan ng Russian Federation ng Hulyo 30, 2014 Blg. 735.

Kung ang isang paunang bayad ay natanggap mula sa punong-guro, ang ahente ng komisyon ay gumuhit ng isang invoice para sa paunang bayad at sumasalamin dito ang halaga ng komisyon na natanggap (itinago).

Ang ahente ng komisyon ay ipinahiwatig bilang ang nagbebenta sa naturang invoice, at ang ahente ng komisyon na bumibili ng mga serbisyong tagapamagitan ay ipinahiwatig bilang ang mamimili.

Ang ahente ng komisyon ay nagrerehistro ng invoice para sa halaga ng prepayment sa bahagi ng komisyon sa aklat ng pagbebenta at sa Bahagi 1 ng journal ng mga natanggap at inisyu na mga invoice (mula dito ay tinutukoy bilang Journal). Ang pagpaparehistro ay isinasagawa sa panahon ng buwis kung saan ang isang paunang natanggap mula sa punong-guro o mamimili na pabor sa punong-guro, at ang komisyon ay pinipigilan mula dito. Sinasalamin ng ahente ng komisyon ang kinakalkula na halaga ng buwis sa prepayment sa mga tuntunin ng bayad sa komisyon sa pagbabalik ng VAT sa parehong panahon ng buwis.

Kapag gumagawa ng isang transaksyon sa pagitan ng ahente ng komisyon at isang mamimili, ang mga pangunahing dokumento at isang invoice (kabilang ang halaga ng paunang bayad mula sa mamimili) ay dapat ihanda ng isang tagapamagitan (kabilang ang isang hindi nagbabayad ng VAT), na nagsasaad ng kanyang sarili bilang Ang nagbebenta. Ang invoice na inisyu ng ahente ng komisyon sa mamimili ay nakarehistro sa ahente ng komisyon sa Bahagi 1 ng Journal. Ang naturang invoice ay hindi makikita sa sales book, dahil ang ahente ng komisyon ay walang taxable base para sa VAT.

Susunod, ililipat ng ahente ng komisyon sa punong-guro ang impormasyong tinukoy sa invoice para sa mamimili. Batay sa impormasyong natanggap mula sa ahente ng komisyon, ang punong-guro ay gumuhit ng isang invoice para sa mga kalakal na nabili at isinusumite ito sa ahente ng komisyon.

Ang petsa ng invoice ng prinsipal ay dapat tumugma sa petsa ng invoice ng ahente ng komisyon, na inisyu niya sa mamimili (subparagraph “a” ng talata 1 ng Appendix No. 1 ng Resolution No. 1137). Ipinapahiwatig ng punong-guro ang kanyang sarili bilang nagbebenta, at ang huling bumibili ng mga kalakal bilang mamimili (subparagraph "i" ng talata 1 ng Appendix No. 1 ng Resolution No. 1137).

Sa pagtanggap ng isang invoice mula sa punong-guro, dapat itong irehistro ng ahente ng komisyon sa Bahagi 2 ng Journal. Kasabay nito, ang dokumentong ito ay hindi makikita sa aklat ng pagbili, dahil ang ahente ng komisyon ay walang karapatan na ibawas ang VAT.

Matapos aprubahan ng committent ang ulat ng ahente ng komisyon, ang ahente ng komisyon ay nag-isyu ng invoice sa committent para sa halaga ng komisyon, irerehistro ito sa aklat ng pagbebenta at sa bahagi 1 ng Journal. Ang ahente ng komisyon ay sumasalamin sa kinakalkula na halaga ng buwis sa komisyon na kabayaran sa pagbabalik ng VAT sa panahon ng buwis kung kailan naaprubahan ang ulat.

Bilang karagdagan, ang ahente ng komisyon ay may karapatan na ibawas ang VAT mula sa offset na prepayment na may kaugnayan sa komisyon.

Inirerehistro ng ahente ng komisyon ang invoice para sa offset na halaga ng prepayment sa mga tuntunin ng komisyon sa aklat ng pagbili at ipinapakita ito sa pagbabalik ng VAT.

Tingnan natin ang sumusunod na halimbawa upang ipakita ang posisyon ng ahente ng komisyon sa 1C: Accounting 8 program (rev. 3.0) kapag nagbebenta ng mga produkto sa ilalim ng isang kasunduan sa komisyon.

Halimbawa

Ang organisasyong CJSC "TF Mega" (committent) ay pumasok sa isang kasunduan sa komisyon sa CJSC "Trading House Kompleksny" (agent ng komisyon), kung saan ibinebenta ng ahente ng komisyon ang mga kalakal ng punong-guro sa mga pakyawan na mamimili nang may bayad. Ang parehong kumpanya ay naglalapat ng karaniwang sistema ng pagbubuwis (OSNO) at mga nagbabayad ng VAT. Sa ilalim ng mga tuntunin ng kasunduan, ang ahente ng komisyon ay nagbebenta ng mga kalakal sa mga presyo na hindi mas mababa kaysa sa mga presyo na ipinahiwatig sa invoice para sa paglipat ng mga kalakal, at nakikilahok sa mga pakikipag-ayos. Ang karagdagang benepisyo ay pag-aari ng prinsipal. Ang sahod ng ahente ng komisyon ay 10 porsiyento ng mga nalikom para sa mga kalakal na nabili. Ibinabawas ng ahente ng komisyon ang kabayaran mula sa mga pondong natanggap mula sa bumibili, kabilang ang mga natanggap bilang paunang bayad. Ayon sa mga tuntunin ng kontrata, ang ahente ng komisyon ay obligadong mag-ulat sa punong-guro sa isang buwanang batayan.

Noong Hunyo 19, 2014, natanggap ng ahente ng komisyon mula sa bumibili ang mga pondo ng NPO Monolit sa halagang 19,500.00 rubles (kabilang ang VAT 18% - 2,974.58 rubles) bilang isang paunang bayad para sa paparating na paghahatid ng mga kalakal. Batay sa mga natanggap na pondo, nag-isyu ang ahente ng komisyon ng invoice sa mamimili para sa paunang pagbabayad.

Noong Hunyo 20, 2014, inilipat ng ahente ng komisyon ang mga pondo sa punong-guro sa halagang 17,550.00 rubles, pinipigilan ang kanyang suweldo sa halagang 10%, na nagkakahalaga ng 1,950.00 rubles. (kabilang ang VAT 18% - 297.46 rubles). Dahil ang naturang pagpigil ay nangyari bago ang petsa ng pagpapatupad ng utos ng komisyon para sa pagpapadala ng mga kalakal, ang pinigil na halaga ay isang paunang bayad para sa ahente ng komisyon, kaya ang ahente ng komisyon ay nagbigay ng paunang invoice sa prinsipal para sa halaga ng pinigil na komisyon.

Noong Hunyo 30, 2014, ipinakita ng ahente ng komisyon ang punong-guro ng isang ulat para sa Hunyo, na sumasalamin sa pagtanggap ng mga pondo mula sa mamimili, pati na rin ang impormasyong tinukoy sa invoice para sa mamimili.

Noong Hulyo 1, 2014, nakatanggap ang ahente ng komisyon ng muling inisyu na advance na invoice mula sa prinsipal.

Noong Hulyo 2, 2014, inilipat ng punong-guro ang 10 Elektrosila vacuum cleaner sa ahente ng komisyon sa halagang RUB 50,000.00. (kabilang ang VAT 18% - RUB 7,627.12).

Noong Hulyo 7, 2014, nagpadala ang ahente ng komisyon ng 3 vacuum cleaner sa halagang RUB 6,500.00 bawat isa. (kabilang ang VAT 18%) sa bumibili ng NPO Monolit, at noong Hulyo 25, 2014 - 5 vacuum cleaner para sa 6,100.00 rubles. (kabilang ang VAT 18%) sa bumibili na Plotnik+ LLC.

Noong Hulyo 25, natanggap ng ahente ng komisyon mula sa bumibili ang Plotnik+ LLC ng cash sa halagang 30,500.00 rubles (kabilang ang 18% VAT - 4,652.54 rubles) bilang bayad para sa mga kalakal na ipinadala. Mula sa halagang natanggap, ang ahente ng komisyon ay nagpigil ng isang kabayarang 10 porsiyento, na nagkakahalaga ng RUB 3,050.00. (kabilang ang VAT 18% - 465.25 rubles).

Cash para sa mga kalakal na natanggap sa halagang RUB 27,450.00. ang ahente ng komisyon ay inilipat sa punong-guro noong Hulyo 28, 2014.

Noong Hulyo 31, 2014, ipinakita ng ahente ng komisyon ang punong-guro ng isang ulat sa pagbebenta para sa Hulyo, ayon sa kung saan ang halaga ng mga kalakal na naibenta ay umabot sa RUB 50,000.00. (kabilang ang VAT 18% - 7,627.12 rubles), at ang halaga ng komisyon ay 5,000 rubles. (kabilang ang VAT 18% - 762.71 rubles).

Ang ahente ng komisyon ay nakakabit sa ulat ng isang hanay ng mga dokumento para sa komisyon (invoice, kilos, invoice), impormasyong tinukoy sa invoice para sa mamimili at impormasyon tungkol sa mga natanggap na pondo mula sa Plotnik+ LLC.

Noong Agosto 1, 2014, nakatanggap ang ahente ng komisyon ng mga invoice na "pagpapadala" muli mula sa prinsipal.

Pagse-set up ng mga patakaran sa accounting at accounting account

Ipinapaalala namin sa iyo na upang maayos na maisaayos ang accounting ng mga transaksyon sa loob ng balangkas ng pangangalakal ng komisyon sa 1C: Accounting 8 na bersyon 3.0 na programa, kinakailangan na gumawa ng naaangkop na mga setting para sa mga parameter ng accounting, na isinulat namin tungkol sa No. (Agosto) ng BUKH.1C para sa 2014 (p. 16).

Ipinapaalala rin namin sa iyo na ang mga settlement account ay nakatakda bilang default alinsunod sa mga account na tinukoy sa Settlement account na may mga counterparties na setting gamit ang hyperlink ng parehong pangalan sa direktoryo Counterparty(kabanata Mga direktoryo).

Pagpaparehistro ng mga invoice para sa prepayment mula sa mamimili

Parehong ang pagtanggap ng mga pondo mula sa mamimili at ang pagpaparehistro ng mga invoice para sa mga paunang pagbabayad ay isinasagawa mula sa seksyon ng programa Bangko at cash desk.

Ang isang paunang bayad sa halagang 19,500.00 rubles mula sa bumibili na NPO Monolit noong Hunyo 19, 2014 ay nakarehistro sa isang dokumento Resibo sa kasalukuyang account kasama ang uri ng operasyon Pagbabayad mula sa bumibili. Ang isang dokumento ay maaaring malikha batay sa Mga invoice para sa pagbabayad sa mamimili.

Upang awtomatikong makabuo ng mga invoice para sa mga advance na natanggap mula sa mga customer, dapat mong gamitin ang pagpoproseso , naa-access sa pamamagitan ng hyperlink sa navigation bar Mga advance na invoice.

Ang listahan ng mga invoice para sa mga advance na may pagpili para sa tinukoy na panahon ay maaaring matingnan sa pamamagitan ng hyperlink Buksan ang listahan ng mga advance na invoice.

Ayon sa mga kondisyon ng aming halimbawa, bilang resulta ng awtomatikong pagproseso, ang isang invoice ay nakarehistro para sa paunang bayad na natanggap mula sa mamimili na NPO Monolit (Larawan 1). Para matiyak na ang invoice ay hindi makikita sa sales book, sa field Uri ng invoice Para sa advance ng principal, at sa aktibong field na ngayon Committent ipahiwatig ang pangalan ng punong-guro CJSC "TF Mega".

kanin. 1. Invoice na ibinigay sa mamimili para sa paunang bayad ng prinsipal

Sa kasong ito, kapag nagpo-post ng dokumento Invoice na inisyu para sa paunang bayad ng prinsipal Mga benta ng VAT Journal ng invoice.

Sa field Code ng uri ng operasyon 05 - Mga advance para sa mga kalakal, trabaho, serbisyo ng punong-guro.

Pagpaparehistro ng paunang invoice para sa komisyon

Dahil ang komisyon ay hindi aktwal na inilipat ng punong-guro, ngunit pinigil ng ahente ng komisyon mula sa mga pondo na natanggap bilang isang paunang bayad mula sa bumibili ng mga kalakal ng punong-guro, pagproseso Pagpaparehistro ng mga invoice para sa mga paunang pagbabayad ay hindi bubuo ng paunang invoice para sa komisyon nang awtomatiko.

Sa anyo ng pagproseso Pagpaparehistro ng mga invoice para sa mga paunang pagbabayad kailangan mong pindutin ang pindutan Idagdag at manu-manong punan ang linya tulad ng sumusunod (Larawan 2):

- sa larangan Counterparty ang pangalan ng punong-guro ay ipinahiwatig - CJSC "TF Mega";

- sa larangan Kasunduan ang pangalan ng kasunduan sa komisyon sa punong-guro ay ipinahiwatig (halaga Uri ng kasunduan dapat na naka-install Sa isang punong-guro (principal) na ibinebenta);

- sa larangan Sum ang halagang 1,950.00 ay ipinahiwatig, at sa mga patlang % VAT At VAT ang mga halaga ay ipinahiwatig nang naaayon 18/118 At 297,46 ;

- Maaari kang bumuo at pumili ng isang manu-manong dokumento bilang batayan ng dokumento Dokumento ng mga pakikipag-ayos sa katapat, kung saan sa mga patlang Sa. numero At Sa. petsa Maaari mong ipahiwatig para sa sanggunian ang numero at petsa ng order ng pagbabayad para sa paglipat ng mga pondo sa punong-guro, kung saan ipinagkait ang komisyon;

- sa larangan petsa maaari mong ipahiwatig, halimbawa, ang petsa ng paglilipat ng mga pondo sa punong-guro, iyon ay, Hunyo 20, 2014 (kung kinikilala ng ahente ng komisyon ang karapatang itapon ang mga pondong dapat bayaran sa kanya sa sandaling ito).

kanin. 2. Pagpaparehistro ng isang invoice para sa paunang pagbabayad ng komisyon

Sa pamamagitan ng pindutan Ipatupad batay sa manual entry, isang invoice ang irerehistro para sa prepayment ng komisyon.

Sa anyo ng dokumento Inisyu ang invoice para sa paunang bayad sa larangan Uri ng invoice dapat itakda ang halaga Para sa advance, at sa bukid Code ng uri ng operasyon- ibig sabihin 02 (Natanggap ang mga advance). Patlang Nomenclature kailangang punan nang manu-mano.

Tandaan: dahil ang nagbebenta (agent ng komisyon) ay walang dokumento sa pagbabayad para sa paglipat ng paunang bayad ng mamimili (komite), ang mga patlang Dokumento sa pagbabayad No.: At mula sa: ay hindi napuno.

Pagkatapos maproseso ang dokumento, isang entry ang gagawin sa accounting register na sumasalamin sa accrual ng buwis sa idinagdag na halaga:

Debit 76.AB Credit 68.02 - para sa halaga ng VAT sa pinigil na komisyon.

Sa rehistro ng akumulasyon Mga Benta ng VAT isang entry ang gagawin sa kaganapan Natanggap ang advance upang irehistro ang ibinigay na invoice sa aklat ng pagbebenta, at sa rehistro ng impormasyon Journal ng invoice Ang isang naaangkop na entry ay gagawin upang ipakita ang ibinigay na invoice sa Bahagi 1 ng Journal.

Pagpaparehistro ng isang muling inisyu na advance na invoice mula sa punong-guro

Upang makapagrehistro ng paunang invoice na muling inisyu ng punong-guro para sa kanya, kailangan mo munang gumuhit ng isang dokumento Iulat sa committent kasama ang uri ng operasyon Ulat sa pagbebenta(Ang dokumento ay makukuha sa pamamagitan ng hyperlink Mga ulat sa mga committent sa navigation panel mula sa seksyon Mga pagbili).

Ang form ng dokumento ay binubuo ng ilang mga tab. Sa bookmark Pangunahing kinakailangang ipahiwatig ang mga pangunahing detalye ng ulat sa punong-guro: ang numero at petsa ng ulat, ang pangalan ng punong-guro at ang numero ng kasunduan sa kanya, ang paraan ng pagkalkula ng komisyon, ang halaga ng idinagdag na rate ng buwis ng ang komisyon, ang pamamaraan para sa accounting para sa bayad, at ang petsa at numero ng invoice para sa bayad ay nakarehistro.

Ipinaaalala namin sa iyo na ang mga patlang Paraan ng pagkalkula At % kabayaran ay pinupunan bilang default kung ang mga detalyeng ito ay napunan sa anyo ng isang elemento ng direktoryo ng kasunduan sa punong-guro.

Mga halaga sa mga patlang Kabuuan At VAT (kasama) parehong may kaugnayan sa mga naibentang kalakal ng punong-guro at may kaugnayan sa komisyon ay awtomatikong kinakalkula ayon sa data na napunan sa tab ng form ng dokumento Mga kalakal at serbisyo. Dahil noong Hunyo 2014 ang ahente ng komisyon ay hindi nagbebenta ng mga kalakal, ang bookmark Mga kalakal at serbisyo hindi napunan.

Sa bookmark Cash ang impormasyon tungkol sa mga pondong natanggap mula sa mga mamimili ay ipinahiwatig (Larawan 3):

- Uri ng ulat sa pagbabayad piliin ang opsyon sa pagbabayad Prepaid na gastos;

- sa mga bukid ang petsa ay ipinahiwatig, pati na rin ang mga halaga na tumutugma sa halaga ng natanggap na paunang bayad, ang naaangkop na rate ng VAT at ang halaga ng buwis na kinakalkula mula sa paunang bayad na ito.

kanin. 3. Pagpaparehistro ng paunang bayad mula sa bumibili sa ulat sa punong-guro.

Dahil noong Hunyo 2014 ang mga kalakal ng komisyon ay hindi naibenta, at walang bayad na naipon sa ahente ng komisyon, kapag nagpo-post ng dokumento Iulat sa committent noong Hunyo 30, 2014, walang mga paggalaw sa mga rehistro ng accounting at mga rehistro ng akumulasyon. Gayunpaman, ang nilikha na dokumento ay kinakailangan upang maipahiwatig ito bilang isang batayan na dokumento kapag nagrerehistro ng isang muling inisyu na invoice mula sa punong-guro (seksyon Mga pagbili, hyperlink Natanggap ang mga invoice, pindutan Lumikha).

Sa drop-down na menu na bubukas, piliin ang uri Invoice para sa paunang bayad. Sa dokumentong bubukas, kailangan mong suriin ang pagpuno ng mga patlang nito at i-edit ang mga ito tulad ng sumusunod (Larawan 4):

- sa larangan Invoice No. At mula sa

- sa larangan Natanggap

- sa mga bukid Counterparty At Kasunduan

- mga patlang Halaga, % VAT At VAT

- sa larangan Code ng uri ng operasyon kailangang magtakda ng halaga 05 (Mga advance para sa mga kalakal, trabaho, serbisyo ng punong-guro).

kanin. 4. Pagpaparehistro ng isang muling inisyu na advance na invoice mula sa punong-guro

Kapag nagpo-post ng isang dokumento Natanggap ang invoice para sa paunang bayad ang mga entry sa accounting at paggalaw sa rehistro ng akumulasyon ay hindi bubuo mga pagbili ng VAT, ngunit isang entry lamang ang gagawin sa rehistro ng impormasyon Journal ng invoice.

Kaya, ang muling inilabas na advance na invoice mula sa punong-guro ay hindi nakarehistro sa aklat ng pagbili, ngunit makikita sa Bahagi 2 ng Journal.

Accounting para sa mga kalakal na tinanggap para sa komisyon

Upang irehistro ang resibo ng mga kalakal na tinanggap para sa komisyon, ito ay kinakailangan mula sa seksyon Mga pagbili lumikha ng isang dokumento Pagtanggap ng mga kalakal at serbisyo kasama ang uri ng operasyon Mga kalakal, serbisyo, komisyon.

Ang dokumento ay pinunan alinsunod sa mga dokumento sa pagpapadala (waybill) ng consignor. Pakitandaan na sa window para sa pagpili ng isang kasunduan sa punong-guro, tanging ang mga kasunduan na may uri ng kasunduan ang ipinapakita:

- Kasama ang supplier;

- Sa isang punong-guro (principal) para sa pagbebenta;

- Sa isang ahente ng komisyon (ahente) para sa pagbili.

Sa direktoryo Mga kontrata ng mga katapat Sa anyo ng kontrata na ginamit, ipinapayong punan ang lugar ng mga detalye Ang bayad sa komisyon, upang sa dokumento Iulat sa committent awtomatikong nakalkula ang komisyon.

Sa ating halimbawa Paraan ng pagkalkula ay naka-install bilang Porsiyento ng halaga ng benta, A Sukat naka-install bilang 10 % .

Sa column Account off-balance sheet account 004.1 "Mga kalakal na tinanggap sa komisyon" ay ipinahiwatig. Pagkatapos i-post ang dokumento, ang isang entry ay ipapasok sa accounting register lamang bilang isang debit sa tinukoy na account para sa kabuuang halaga ng mga kalakal na tinanggap mula sa punong-guro. Ipinaaalala namin sa iyo na para sa dokumento Pagtanggap ng mga kalakal at serbisyo ibig sabihin Mga account ay awtomatikong napunan, kailangan mong gamitin ang setting ng pagpaparehistro ng impormasyon Mga account sa accounting ng item, na magagamit sa pamamagitan ng hyperlink ng parehong pangalan mula sa direktoryo Nomenclature, na matatagpuan sa seksyon Mga direktoryo.

Pagbebenta ng mga kalakal na tinanggap sa komisyon

Ang operasyon ng pagbebenta ng mga consignment goods sa bumibili ng NPO Monolit ay nakarehistro sa isang dokumento Pagbebenta ng mga kalakal at serbisyo na may uri ng pagpapatakbo ng dokumento Mga paninda. Ang isang dokumento ay maaari ding gawin batay sa naunang naisumite Mga invoice para sa pagbabayad sa mamimili(Ang access sa mga dokumentong ito ay ibinibigay mula sa seksyon Benta).

Pagbebenta ng mga kalakal at serbisyo

Credit 004.1 - para sa off-balance sheet na halaga ng mga kalakal na ibinebenta ng prinsipal; Debit 62.02 Credit 62.01 - para sa halaga ng advance na natanggap mula sa mamimili; Debit 62.01 Credit 76.09 - para sa halaga ng mga kalakal na naibenta kasama ang VAT.

Para sa mga layunin ng tax accounting para sa corporate income tax, ang mga katumbas na halaga ay itinatala din sa mga mapagkukunan Halaga NU Dt At Halaga ng NU Kt.

Bilang karagdagan, ang isang entry ay ginawa sa rehistro ng akumulasyon na may pagtingin sa paggalaw Darating sa halaga ng mga naibentang consignment goods.

Upang magrehistro ng isang invoice para sa pagpapadala ng mga kalakal ng consignment, dapat kang lumikha ng isang dokumento Inisyu ang invoice batay sa dokumento Pagbebenta ng mga kalakal at serbisyo.

Lahat ng mga detalye ng dokumento Inisyu ang invoice para sa pagpapatupad ay awtomatikong napunan, at sa field Code ng uri ng operasyon dapat itakda ang halaga 04 - Mga kalakal, gawa, serbisyo ng punong-guro.

Kapag nagpo-post ng isang dokumento ang mga entry sa accounting at paggalaw sa rehistro ng akumulasyon ay hindi bubuo Mga benta ng VAT, ngunit isang entry lamang ang gagawin sa rehistro ng impormasyon Journal ng invoice.

Ang mga operasyon para sa pagbebenta ng mga consignment goods noong Hulyo 25, 2014 sa bumibili na Plotnik+ LLC ay pormal na ginawa sa katulad na paraan.

Iulat sa consignor ang mga kalakal na nabili

Upang kalkulahin ang komisyon para sa Hulyo at ibawas ito sa kita ng prinsipal, dapat kang lumikha ng isa pang dokumento sa huling araw ng buwan Iulat sa committent na may uri ng pagpapatakbo ng dokumento Ulat sa pagbebenta.

Ang tinukoy na dokumento ay maaaring malikha batay sa dokumento Pagtanggap ng mga kalakal at serbisyo mula sa punong-guro, at ang tabular na bahagi sa tab Mga kalakal at serbisyo maaaring awtomatikong mapunan sa pamamagitan ng pag-click sa pindutan Punan at pagpili ng opsyon Punan ang nabili sa ilalim ng kontrata(ang tabular na bahagi ng dokumento ay pinupuno ng mga kalakal ng prinsipal na naibenta na ngunit hindi pa nakikita sa ibang mga ulat).

Matapos punan ang bookmark Mga kalakal at serbisyo magiging ganito ang hitsura - fig. 5.

kanin. 5. Mag-ulat sa committent para sa Hulyo, tab na "Mga kalakal at serbisyo"

Upang agad na maibawas ang komisyon mula sa mga nalikom ng prinsipal, sa tab Mga kalkulasyon kailangang itakda ang bandila Bawasan ang komisyon mula sa kita ng prinsipal.

Pagkatapos irehistro ang invoice ng komisyon, i-bookmark Pangunahing dokumento Iulat sa committent ay kukuha ng sumusunod na anyo - Fig. 6.

kanin. 6. Mag-ulat sa committent para sa Hulyo, tab na "Pangunahin".

Sa bookmark Cash Nagbibigay ng background na impormasyon tungkol sa mga pondong natanggap mula sa mga mamimili:

- kaugnay ng bumibili ng NPO "Monolit" sa field Uri ng ulat sa pagbabayad piliin ang opsyon sa pagbabayad Advance offset, at sa mga patlang Petsa ng kaganapan, Halaga, % VAT, VAT ang petsa at halaga ng mga pondo na na-kredito mula sa mamimili ay ipinahiwatig;

- kaugnay ng bumibili ng Plotnik+ LLC sa field Uri ng ulat sa pagbabayad piliin ang opsyon sa pagbabayad Pagbabayad, at sa mga patlang Petsa ng kaganapan, Halaga, % VAT, VAT Ang petsa at halaga ng mga pondo na natanggap mula sa mamimili ay ipinahiwatig.

Bilang resulta ng dokumento Iulat sa committent ang mga sumusunod na transaksyon ay nabuo:

Debit 76.09 Credit 76.09 - para sa halaga ng offset advance sa komisyon; Debit 76.09 Credit 90.01.1 - para sa halaga ng kita mula sa mga naipon na bayad sa komisyon; Debit 90.03 Credit 68.02 - para sa halaga ng naipon na VAT sa mga bayarin sa komisyon.

Para sa mga layunin ng tax accounting para sa corporate income tax, ang mga katumbas na halaga sa 1C: Accounting 8 program, edition 3.0, ay naitala din sa mga mapagkukunan. Halaga NU Dt At Halaga ng NU Kt.

Bilang karagdagan, ang mga entry ay ginawa sa mga sumusunod na rehistro ng akumulasyon:

- Nagbenta ng mga kalakal at serbisyo ng mga punong-guro (principals) na may pagtingin sa paggalaw Pagkonsumo sa halaga ng ibinebentang mga kalakal na kargamento;

- Mga Benta ng VAT para sa halaga ng komisyon.

Naka-post na dokumento Inisyu ang invoice para sa mga benta, nilikha batay sa dokumento Iulat sa committent, ay hindi bumubuo ng mga entry sa accounting at mga paggalaw sa mga rehistro ng akumulasyon, ngunit gumagawa lamang ng isang entry sa rehistro ng impormasyon Journal ng invoice.

Pagpaparehistro ng mga muling inisyu na invoice mula sa punong-guro

Ang pagpaparehistro ng mga muling inisyu na invoice mula sa punong-guro ay isinasagawa batay sa dokumento Iulat sa committent napetsahan noong Hulyo 31, 2014. Ang pag-click sa pindutan Lumikha batay sa, sa pinalawak na vertical na menu kailangan mong piliin ang opsyon Natanggap ang invoice may tanawin Invoice para sa resibo. Sa dokumentong bubukas, kailangan mong suriin ang pagpuno ng mga patlang nito at i-edit ang mga ito tulad ng sumusunod (Larawan 7):

- sa larangan Invoice No. At mula sa ang numero at petsa ng invoice ng prinsipal ay ipinahiwatig;

- sa larangan Natanggap ang petsa ng aktwal na pagtanggap ng invoice ng punong-guro ay ipinahiwatig;

- sa mga bukid Counterparty At Kasunduan dapat ipahiwatig ang punong-guro at ang kasunduan sa punong-guro;

- mga patlang Halaga, % VAT At VAT dapat punan alinsunod sa data mula sa invoice ng prinsipal;

- sa larangan Code ng uri ng operasyon kailangang magtakda ng halaga 04 (Mga kalakal, gawa, serbisyo ng punong-guro).

kanin. 7. Pagpaparehistro ng isang muling inisyu na invoice mula sa punong-guro

Ang pangalawang muling inisyu na invoice mula sa punong-guro sa halagang 30,500.00 rubles na may petsang Hulyo 25, 2014 ay nakarehistro sa parehong paraan.

Kapag nagpo-post ng isang dokumento Natanggap ang invoice para sa resibo ang mga entry sa accounting at paggalaw sa mga rehistro ng akumulasyon ay hindi bubuo, ngunit isang entry lamang ang gagawin sa rehistro ng impormasyon Journal ng invoice.

Kaya, ang mga muling inisyu na invoice mula sa punong-guro ay hindi nakarehistro sa aklat ng pagbili, ngunit makikita lamang sa Bahagi 2 ng Journal ng Mga Natanggap at Inisyu na Mga Invoice.

Ang pagbabawas ng VAT sa paunang natanggap

Dahil ang komisyon ay hindi aktwal na inilipat nang maaga, dahil sa kakulangan ng isang rehistradong advance na dokumento sa VAT accounting system, ang pagpapatakbo ng regulasyon Pagbuo ng mga entry sa ledger ng pagbili awtomatikong i-record ang aklat ng pagbili sa tab Mga advance na natanggap hindi mabubuo.

Upang maipakita ang pagbawas ng VAT mula sa komisyon na pinigil bilang isang paunang bayad, ang pinakamadaling paraan ay ang paggamit ng dokumento Reflection ng VAT para sa bawas, na ginagawa ito batay sa isang paunang invoice para sa isang komisyon.

Sa binuksan na dokumento sa tab Pangunahing(Fig. 8) dapat mong isaad ang petsa ng pagbabawas (Hulyo 31, 2014), at suriin din ang mga sumusunod na flag: Gamitin bilang isang entry sa ledger ng pagbili; Bumuo ng mga pag-post; Gamitin ang settlement document bilang invoice.

kanin. 8. Dokumento na "Pagninilay ng VAT para sa bawas"

Bookmark Mga kalakal at serbisyo ay awtomatikong pupunan ng data ng invoice na inisyu para sa prepayment ng komisyon.

Bilang resulta ng dokumento Reflection ng VAT para sa bawas nabuo ang sumusunod na mga kable:

Debit 68.02 Credit 76.AB - para sa halaga ng VAT sa offset na mga bayarin sa komisyon.

Bilang karagdagan, ang isang entry ay ginawa sa rehistro ng akumulasyon para sa halaga ng kredito na VAT Mga Pagbili ng VAT.