Average na ratio ng turnover ng mga payable. Turnover ng mga account payable (mga nuances)

DEPINISYON

Ito ay isang tagapagpahiwatig na sumasalamin sa aktibidad ng negosyo ng anumang organisasyon (enterprise).

Ang pormula para sa ratio ng turnover na dapat bayaran ng mga account ay kinakalkula alinsunod sa data ng accounting at accounting ng negosyo:

- Balanse sheet ng kumpanya (form - No. 1),

- Ulat sa mga resulta sa pananalapi (f - No. 2).

Ang mga account payable turnover ratio formula ay ginagamit upang matukoy ang mga paraan upang i-maximize ang kita ng isang kumpanya at pataasin ang kakayahang kumita nito.

Formula ng ratio ng turnover ng mga account payable

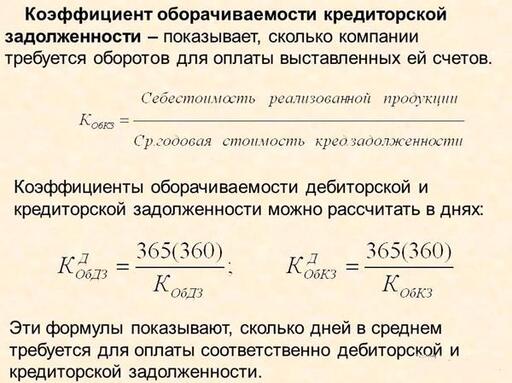

Ang formula para sa accounts payable turnover ratio ay sumasalamin sa rate kung saan binabayaran ng isang negosyo ang sarili nitong utang sa mga nagpapautang (mga kontratista, mga supplier). Ang mga account payable turnover ratio ay magpapakita kung gaano karaming beses na-turn over ang mga account na dapat bayaran kapag binayaran ng kumpanya ang mga obligasyon nito.

Ang pangkalahatang pormula para sa ratio ng turnover na maaaring bayaran ng mga account ay kinakalkula sa pamamagitan ng pag-uugnay ng halaga ng kita sa average na taunang halaga ng mga account na babayaran:

Okz = Vyr/KZ

Narito ang Okz ay isang tagapagpahiwatig ng paglilipat ng mga account payable,

B ay ang kita ng kumpanya para sa panahong kinakalkula,

KZ - ang halaga ng mga account na babayaran (halimbawa, ang taunang average, kung ang indicator ay kinakalkula para sa taon).

Upang matukoy ang average na taunang halaga ng mga account na babayaran, magdagdag ng mga tagapagpahiwatig sa simula at katapusan ng panahon ng pagsingil at hatiin ang halagang ito sa 2. Kadalasan, ang tagapagpahiwatig ay kinakalkula para sa taon.

Formula para sa mga account payable turnover ratio sa balance sheet

Kung papalitan natin ang mga linya mula sa balance sheet at income statement sa formula para sa accounts payable turnover ratio, ang formula ay kukuha ng sumusunod na anyo:

Okz = linya 2110 / (linya 1520)

Narito ang linya 2110 ay ang halaga ng kita na kinuha mula sa balanse,

Line 1520 – mga account na babayaran mula sa income statement.

Ang average na taunang halaga ng mga account na babayaran sa balanse ay tinutukoy gamit ang sumusunod na formula:

KZsg=(linya 1520np + linya 1520kp)/2

Panahon ng paglilipat ng mga account payable

Kasama ng mga account payable turnover indicator, ang accounts payable turnover indicator ay kadalasang ginagamit, na sumasalamin sa bilang ng mga araw kung saan ang mga account payable ay na-convert sa cash.

POkz = 360 (365) / Okz

Dito ang PO kz ay ang panahon ng turnover ng mga account payable,

Okz – ratio ng turnover ng mga account payable.

Sa pormula, minsan sa halip na 360 araw ang halagang 365 araw ay ibinibigay, habang ang pang-ekonomiyang kahulugan ng pormula ay upang matukoy ang bilang ng mga araw kung kailan binayaran ng kumpanya ang utang nito sa mga nagpapautang.

Ang papel ng mga account payable turnover

Ang mga account payable turnover ratio formula ay itinuturing na pinakamahalagang paraan upang matukoy ang pagganap ng anumang kumpanya. Ang mga sumusunod na tao sa kumpanya ay gumagamit ng accounts payable turnover ratio sa kanilang trabaho:

- Direktor, nangungunang tagapamahala;

- Pinuno ng Sales Department,

- Mga tagapamahala ng pagbebenta ng produkto,

- Mga tagapamahala ng pananalapi, atbp.

Ang ratio ng turnover ng mga account payable ay direktang nauugnay sa mga tagapagpahiwatig tulad ng pagkatubig at solvency. Kung mas mataas ang halaga ng turnover ng mga account payable, mas mataas ang liquidity (solvency). Madalas din nilang ikinukumpara ang mga account payable turnover rate sa accounts receivable turnover rate. Kung ang una ay mas malaki, maaari nating pag-usapan ang kahusayan ng negosyo.

Mga halimbawa ng paglutas ng problema

HALIMBAWA 1

HALIMBAWA 2

| Mag-ehersisyo | Kalkulahin ang mga account payable turnover ratio para sa 2 panahon alinsunod sa data ng accounting: Pahina 1230 (simula ng 1st period) – 3,512 thousand rubles, Pahina 1230 (pagtatapos ng 1st period) – 4,266 thousand rubles, Pahina 1230 (simula ng 2nd period) – 4,198 thousand rubles, Pahina 1230 (pagtatapos ng ika-2 panahon) – 3,615 libong rubles, Pahina 2110 (unang panahon) - 11,315 libong rubles, Pahina 2110 (ika-2 panahon) - 11,925 libong rubles, |

| Solusyon | Una sa lahat, kinakailangan upang matukoy ang average na halaga ng mga account na maaaring tanggapin para sa bawat taon: KZ avg.(1 period) = (3512+4266)/2=3889 thousand rubles. KZ avg.(2nd period) = (4198+3615)/2=3906.5 thousand rubles. Okz = 2110 / 1230 Okz (1 tuldok) = 11315/3889 = 2.9 rebolusyon Okz (2nd period) = 11925/3906.5 = 3.05 revolution Konklusyon. Nakita namin na sa ikalawang yugto, ang mga account na dapat bayaran ay naging mas malaki, ngunit sa kabila nito, ang negosyo ay nagtrabaho nang mas mahusay, na maaaring ipaliwanag sa pamamagitan ng pagtaas ng kita. |

| Sagot | Okz (1) = 2.9 vol. Okz (2) = 3.05 vol. |

Ang koepisyent ay katumbas ng ratio ng mga gastos ng produksyon at pagbebenta ng mga produkto sa average na balanse ng mga account na babayaran. Data para sa pagkalkula - balanse sheet.

Accounts payable turnover ratio kinakalkula sa programa ng FinEkAnalysis sa bloke ng Pagsusuri ng Aktibidad ng Negosyo bilang ang Accounts Payable Turnover Ratio.

Accounts payable turnover ratio - kung ano ang ipinapakita nito

Accounts payable turnover ratio nagpapakita kung gaano karaming mga rebolusyon ang kinakailangan upang magbayad ng mga invoice.

Accounts payable turnover ratio - formula

Pangkalahatang formula para sa pagkalkula ng koepisyent:

| K okz = | pahina 020 |

| 0.5 * (pahina 620 ng + pahina 620 kg) |

saan pahina 620 ng- simula ng taon, pahina 620 kg- katapusan ng taon (Form No. 1), pahina 020- pahayag ng kita at pagkawala (form No. 2).

Formula ng pagkalkula batay sa data ng balanse:

Accounts payable turnover ratio - halaga

Ang isang mataas na turnover ng mga account na babayaran ay nagpapahiwatig ng isang pagpapabuti sa disiplina sa pagbabayad ng negosyo na may kaugnayan sa:

- mga supplier,

- badyet,

- off-budget na pondo,

- mga tauhan ng negosyo,

- ibang mga nagpapautang.

Ang isang mataas na turnover ng mga account payable ay nagpapahiwatig ng mabilis na pagbabayad ng kumpanya ng utang nito sa mga nagpapautang at (o) isang pagbawas sa mga pagbili na may ipinagpaliban na pagbabayad (komersyal na kredito mula sa mga supplier).

Tinatasa ang turnover ng mga nababayarang account kasama ng turnover ng mga natatanggap na account. Ang isang hindi kanais-nais na sitwasyon para sa isang negosyo ay kapag ang ratio ng turnover ng accounts payable ay lumampas sa ratio ng turnover na natatanggap ng mga account. Ito ay humahantong sa isang kakulangan ng mga mapagkukunang pinansyal at mga kakulangan sa pera.

Nakatulong ba ang page?

Mga kasingkahulugan

Marami pang nahanap tungkol sa ratio ng turnover ng mga dapat bayaran ng account

- Pagsusuri sa pananalapi ng isang negosyo - bahagi 2

Upang gawin ito, kinakailangan upang matukoy ang koepisyent turnover at turnover period ng mga receivable at payables para sa mga transaksyon sa kalakal 4 Coefficient turnover Ang mga account payable ay nagpapakita ng pagpapalawak o pagbabawas ng komersyal na kredito na ibinigay sa negosyo. Ang pagtaas sa ratio ay nangangahulugan - Mga detalye ng pagtatasa ng mga receivable at payable ng isang enterprise

Maaaring bawasan nito ang posibilidad na matugunan ng may utang ang mga hinihingi ng bagong may-ari dahil wala siyang magagamit na mga pondo upang matiyak ang matatanggap na ito dahil sa paggamit ng balance scheme ng mga account na maaaring tanggapin at babayaran. Ang pagbabayad ng mga obligasyon sa utang sa mga nagpapautang ay walang kondisyon at... Ito ang sitwasyong ito ay ipinapalagay ang mataas na pagkatubig ng naturang asset sa negosyo, na makikita sa mga ratio ng pagkatubig. enterprise, ang... Pagkalkula ng ratio turnover account receivable ayon sa formula Kobdz VR DZ kung saan ang VR ay kita mula sa mga benta ng mga produkto - Mga problema sa pagtaas ng turnover ng mga receivable ng isang negosyo

Noong 2010 ang koepisyent turnover ang mga account payable ay umabot sa 353.7, at noong 2011 ay bumaba sa 243.53. Sa gayon - Pagsusuri ng mga account na babayaran at mga hakbang na naglalayong bawasan ito sa negosyo

Panahon ng sirkulasyon ng mga account na babayaran sa mga araw 360 4.05 88.8 360 2.1 173.07 84.27 Coefficient turnover mga account na dapat bayaran batay sa cost of sales Ratio turnover mga account na dapat bayaran 70107 21422 3.27 - Pagtatasa ng aktibidad ng negosyo ng isang negosyo batay sa mga tagapagpahiwatig ng turnover ng asset

Turnover Ang mga account payable ay nagpapakita ng pagpapalawak o pagbabawas ng komersyal na kredito na ibinigay sa Enterprise Ratio turnover accounts payable Kita Average na taunang halaga ng accounts payable Kob kz 72209 12452 5.798 2014 - Pamamahala ng mga receivable at payable upang mapabilis ang turnover ng working capital ng mga construction organization

Minsan ang tagapagpahiwatig na ito ay kinakalkula bilang ang ratio ng halaga ng mga nabayarang account na babayaran sa average na halaga ng mga account na babayaran para sa panahon. turnover Ang mga account payable ay kinakalkula gamit ang formula na Kob KZ V KZ kung saan ang B ay kita - Patakaran sa pamamahala ng mga account payable

Para sa rate turnover ginagamit ang mga account payable ratios turnover mga account na dapat bayaran batay sa kita ng mga benta at koepisyent ng halaga ng mga kalakal na ibinebenta turnover accounts payable tagal ng isang turnover ng accounts payable Stage III pag-aaral ng komposisyon ng accounts payable - Mga salik ng mga panganib na partikular sa kumpanya kapag tinatasa ang premium para sa mga panganib na ito sa mga umuusbong na capital market

AR - koepisyent turnover mga account na dapat bayaran AR - ratio turnover accounts receivable NFA - bahagi ng mga pangmatagalang asset - Panahon ng paglilipat ng mga account payable

Xox Period Coefficient turnover accounts payable Formula ng pagkalkula batay sa data ng balanse ng Ksokz Panahon sa mga araw Kokz - Tagal ng turnover ng mga account payable

Kdokz Period Coefficient turnover accounts payable Formula ng pagkalkula batay sa data ng balanse ng Kdokz Panahon sa mga araw Kokz - Mga tagapagpahiwatig ng aktibidad ng negosyo ng Elan-95 LLC

Coefficient turnover turnover ng mga account receivable 20 20.7 60.2 84.5 39.1 17.8 16.7 34.9 64.4 Ratio turnover turnover ng mga account payable 4.3 3.8 6.3 6.3 6.9 10.8 24.1 12.3 14 Average -

Lagda 5. Ang katapat ay may mga problema sa ratio ng disiplina sa pagbabayad turnover ang mga account na dapat bayaran ay tinutukoy gamit ang ilang mga pamamaraan.Ang pinaka-nagpahiwatig ay ang pagkalkula ng kabuuang turnover sa pamamagitan ng - Anim na palatandaan na ang mga may utang ay peligroso

Sabihin nating, sa ilalim ng mga tuntunin ng isang karaniwang kontrata, ang isang negosyo ay nagbibigay ng 30-araw na pagpapaliban at ang koepisyent Turnover ang mga account na pwedeng bayaran ng potensyal na may utang ay lumampas sa 90 araw. Sa kasong ito, may mataas na posibilidad - Ang papel na ginagampanan ng pagsusuri sa aktibidad ng negosyo sa sistema ng pamamahala ng mga account payable ng organisasyon

Tagal ng isang araw ng rebolusyon 6 19 17 11 Coefficient turnover mga account na babayaran sa turnover 16.17 18.09 9.93 -6.24 Tagal ng isang araw ng turnover 22 - Mga direksyon para sa pagsusuri sa kalagayang pinansyal ng isang organisasyon na may kaugnayan sa mga layunin ng pamamahala at mga pangangailangan ng user

Unang dalawang coefficient turnover kinakailangan para sa paggawa ng epektibong mga desisyon sa pamamahala upang mapataas ang solvency sa antas ng isang entity sa ekonomiya at ang halaga ng koepisyent turnover ang mga account payable ay isang benchmark para sa mga financial manager at mga awtoridad sa buwis dahil - Pagsusuri sa pananalapi ng isang negosyo - bahagi 4

Batay sa formula 1.17, kinakalkula namin ang koepisyent turnover mga account na dapat bayaran OKZ 103444.2 1.3 54724.4 100816.0 2 OKZ 114363.2 1.0 100816.0 128096.0 - Pinansiyal na mga ratio

Termino turnover ratio ng mga account payable turnover equity capital Return on equity ratio Ratio turnover ratio ng paglilipat ng imbentaryo - Ang ratio ng turnover ng mga natatanggap na account

Negatibong trend 7 Coefficient turnover Ang mga account payable ay nagpapakilala sa pagpapalawak o pagbabawas ng komersyal na kredito na ibinigay sa negosyo Page 010 F - Multi-criteria approach sa pagtatasa ng panganib sa negosyo

LLC Kuban at nagpapahiwatig ng mababang posibilidad ng mga panganib sa negosyo Coefficient turnover Ang mga account payable, sa kabaligtaran, ay may negatibong trend. Kaya noong 2013, ang halaga nito ay - Pagtatasa sa patakaran sa pagkolekta ng organisasyon para sa mga natatanggap at mga dapat bayaran

Deviation - 2016 mula 2014 2015 Coefficient turnover accounts payable -kabuuan 0.6 0.6 0.5 0.8 0.8 Payables repayment period days

Ang mga account payable ay isang tiyak na halaga ng pera na dapat bayaran ng isang kumpanya para sa naunang natanggap na mga produkto, serbisyo o anumang gawaing isinagawa. Sa partikular, nalalapat din ito sa mga gastos sa suweldo ng mga empleyado, kontratista at mga utang para sa lahat ng uri ng mandatoryong obligasyon.

Ang turnover ratio ay ginagamit na may kaugnayan sa parehong mga receivable at payable, na nagpapakita ng bilis kung saan ang organisasyon ay nakayanan ang mga obligasyon sa pagbabayad nito.

Minamahal na mga mambabasa! Ang artikulo ay nagsasalita tungkol sa mga karaniwang paraan upang malutas ang mga legal na isyu, ngunit ang bawat kaso ay indibidwal. Kung gusto mong malaman kung paano lutasin nang eksakto ang iyong problema- makipag-ugnayan sa isang consultant:

ANG MGA APLIKASYON AT TAWAG AY TINANGGAP 24/7 at 7 araw sa isang linggo.

Ito ay mabilis at LIBRE!

Sa kasong ito, kailangan mong maunawaan nang tama kung anong formula ng pagkalkula ang ginagamit upang kalkulahin ang ratio ng turnover na maaaring bayaran ng mga account.

Pangunahing Konsepto

Ang mga account na dapat bayaran ay ang kabaligtaran na kababalaghan, iyon ay, sa kasong ito, ang pagkakaroon ng sariling utang ng organisasyon ay isinasaalang-alang, na dapat itong bayaran sa isang tiyak na petsa.

Kapansin-pansin ang katotohanan na ang mga konsepto ng mga account na babayaran at matatanggap sa kanilang sarili ay hindi palaging nagtatago ng negatibong konotasyon ng konsepto ng "utang", dahil sa karamihan ng mga kaso pinag-uusapan natin ang lahat ng uri ng mga obligasyon sa pananalapi na tinanggap. para sa pagpapatupad, ngunit hindi natanto.

Upang ang isang kumpanya ay magkaroon ng mga account na dapat bayaran, hindi kinakailangan para dito na makakuha ng anumang pautang o kredito mula sa isang bangko - sapat na upang gumuhit lamang ng isang opisyal na kasunduan sa supply na nagbibigay para sa mga pag-aayos pagkatapos ng isang tiyak na tagal ng panahon. Kaya, sa panahon ng itinatag na panahon, ang mamimili ay magkakaroon ng mga account na babayaran, dahil pinananatili niya ang isang obligasyong pinansyal sa anyo ng pagbabayad sa ilalim ng kontrata.

Kasabay nito, ang supplier ay may mga account na natatanggap dahil inaasahan nito ang pagbabayad para sa mga naihatid na kalakal, at hanggang sa dumating ang huling deadline para sa pagtupad sa obligasyon, ang parehong partido ay mapapansin ang sitwasyon bilang isang ganap na karaniwang relasyon sa pagtatrabaho.

Kapansin-pansin din na mayroon ding mga bukas na obligasyon na natutupad lamang pagkatapos na ang may-katuturang tao ay gumawa ng isang tiyak na kahilingan, ngunit dito, din, ang kanilang sariling mga deadline ay ibinigay, ngunit ang kanilang countdown ay nagsisimula mula sa sandaling ito ay ipinakita. Kaya, laging posible na matukoy nang eksakto kung kailan dapat bayaran ang umiiral na utang, at samakatuwid ito ay nahahati sa normal at overdue.

Alinsunod dito, sa sandaling mag-expire ang obligasyon, ang normal na utang ay nagiging overdue, at sa kasong ito, ang organisasyon na may mga overdue na receivable ay maaaring gumawa ng anumang mga hakbang. Sa partikular, ang ilang organisasyon ay gumagawa pa nga ng mga espesyal na yunit na sumusubaybay sa mga naturang utang at tumutupad sa mga obligasyon.

Ang pagsusuri sa ratio ng turnover ng mga babayaran na account ay nagbibigay-daan sa iyo na patuloy na makontrol ang kalagayang pinansyal ng pinagkakautangan, upang sa hinaharap ay mabilis mong matukoy ang posibleng pag-asam ng mga may problemang account na maaaring tanggapin.

Mayroong isang malaking bilang ng mga kadahilanan kung saan posible na matukoy nang maaga ang posibleng kabiguan upang matupad ang isang ipinapalagay na obligasyon sa bahagi ng isang kasosyo, at kung ang may utang ay nasa bingit ng pagkabangkarote, kung gayon sa kasong ito ang mga pagkakataon ng ang pagbabayad ng kanyang umiiral na utang sa kredito ay ganap na hindi gaanong mahalaga, samakatuwid sa mga ganitong kaso, kinakailangan upang ayusin ang hindi natupad na obligasyon sa lalong madaling panahon.

Kaagad pagkatapos dumating ang deadline para sa pagtupad ng mga obligasyon, inirerekomenda ng karamihan sa mga abogado na makipag-ugnayan sa mga awtoridad ng hudisyal upang mabawi ang nararapat na halaga, mula noon, na may hawak na desisyon ng korte, posibleng maging kalahok sa pamamaraan ng pagkabangkarote ng ang tinukoy na tao bilang isang pinagkakautangan upang makatanggap ng hindi bababa sa bahagyang kabayaran ng iyong sariling utang.

Sa anumang kaso, pinahihintulutan na magtaltalan na ang pinagkakautangan ay hindi tutuparin ang kanyang mga obligasyon pagkatapos lamang dumating ang petsa ng katuparan ng kanyang mga obligasyon, iyon ay, pagkatapos na tuluyang ma-overdue ang mga natanggap.

Kapansin-pansin na ang mga nagpapautang ay mayroon lamang ilang mga pagpipilian kung paano kumilos sa mga ganitong sitwasyon:

- Mga negosasyong pangkapayapaan. Kung hindi malulutas ng may utang ang isyung ito nang mapayapa, iniiwasang tumugon sa mga hinihingi at gumagamit ng lahat ng uri ng mga panlilinlang upang maiwasan ang pagtupad sa mga obligasyon, maaari siyang kasuhan ng malisyosong pag-iwas sa pagbabayad ng utang, at pagkatapos ay malulutas ang usapin sa korte.

- I-claim ang trabaho. Sa ilang mga kaso, maaari kang bumaling sa mga awtoridad ng hudikatura para sa tulong pagkatapos maisagawa ang mga mandatoryong pamamaraan ng regulasyon bago ang pagsubok. Sa partikular, nalalapat ito sa paghahain ng claim na humihingi ng pagbabayad ng mga account na dapat bayaran.

- Pagsasagawa ng mga sibil na paglilitis.

- Pagsisimula ng isang kriminal na kaso kung matukoy ang malisyosong pag-iwas sa mga obligasyon, ang mga resulta nito ay maaaring humantong sa isang malaking multa o kahit na isang tunay na sentensiya sa bilangguan.

Kapansin-pansin na ito ay ang banta ng kriminal na pag-uusig na kadalasang pinipilit ang mga may utang na tuparin ang kanilang mga obligasyon sa lalong madaling panahon.

Kahulugan at pang-ekonomiyang kahulugan

Ang mga account payable turnover ay isang indicator na nagpapakita kung gaano kabilis ang pagharap ng isang kumpanya sa mga obligasyon nito sa pananalapi sa mga kontratista at supplier. Ang ratio ng indicator na ito ay nagpapakita kung gaano karaming beses sa isang tiyak na tagal ng panahon binabayaran ng kumpanya ang average na halaga ng utang nito.

Ang tagapagpahiwatig na ito ay kinakalkula upang masuri ang mga daloy ng pera ng organisasyon at matukoy ang pagiging epektibo ng mga kalkulasyon na isinagawa. Ito ay lubos na nakasalalay sa kung anong industriya ang pinapatakbo ng kumpanya at kung gaano kalaki ang mga aktibidad nito sa direksyong ito.

Kapansin-pansin na pinakamainam para sa mga nagpapautang na magkaroon ng isang mas mataas na ratio ng turnover, habang ito ay magiging mas kumikita para sa kumpanya na magkaroon ng isang mababang ratio, dahil sa kung saan ang balanse ng hindi nabayarang utang ay isasaalang-alang bilang isang libreng mapagkukunan ng financing para sa. patuloy na aktibidad.

Paano makalkula ang halaga sa mga araw

Bilang karagdagan sa pagkalkula ng koepisyent sa mga oras, na kadalasang ginagamit ng mga modernong organisasyon, ang turnover ng mga account na babayaran sa mga araw ay dapat ding matukoy, at ang pagkalkula na ito ay isinasagawa gamit ang formula:

K red.z/ln = 360/K red.z

Alinsunod dito, kung ang pagkalkula ay isinasagawa para sa anumang iba pang tagal ng panahon, kung gayon sa kasong ito ay kinakailangan na gamitin ang kaukulang bilang ng mga araw sa formula. Maaari mo ring gamitin ang karaniwang bilang ng mga araw sa isang taon sa formula, dahil ang 360 ay kumakatawan sa kabuuang bilang ng mga epektibong araw, dahil kaugalian na magbilang ng 30 araw sa bawat buwan upang gawing simple ang mga kalkulasyon.

Formula ng balanse

Upang kalkulahin ang ratio ng turnover ng mga babayarang account gamit ang formula ng balanse, ang kita para sa yugto ng panahong isinasaalang-alang ay hinati sa average na halaga ng mga account na babayaran. Ang average na halaga ay dapat matukoy sa pamamagitan ng paghahati sa halaga ng lahat ng utang sa kredito sa dulo at simula ng panahon ng 2.

Linya 2110/(linya 1520np + linya 1520kp)/2

Sa kasong ito, ang numerator ay nagpapahiwatig ng impormasyon mula sa pahayag ng kita, habang ang denominator ay ipinahiwatig ng halaga mula sa balanse. Sa isang hiwalay na sheet, kakailanganin mo ring lumikha ng isang talahanayan kung saan kinakalkula ang koepisyent, na pinapalitan sa mga sanggunian ng form sa mga cell na naglalaman ng nauugnay na impormasyon.

Pagkatapos nito, maaari mo nang kalkulahin ang koepisyent sa mga araw, at para dito, ang kinakalkula na koepisyent ay na-convert sa panahon ng paglilipat. Ipapakita ng bagong tagapagpahiwatig ang average na bilang ng mga araw na kinakailangan para sa isang kumpanya upang mabayaran ang mga kasalukuyang pautang nito.

Pagtaas o pagbaba sa ratio ng turnover ng mga account payable

Maaaring tumaas o bumaba ang turnover rate depende sa kasalukuyang sitwasyon sa kumpanya. Ang pagtaas sa indicator na ito ay nagpapahiwatig na ang mga account ng kumpanya na dapat bayaran ay sistematikong bumababa, at ang kumpanya ay patuloy na nagbabayad sa lahat ng mga supplier nito.

Kung bumaba ang ratio na ito, ipinapahiwatig nito na ang kumpanya ay may ilang mga problema na nauugnay sa pagbabayad ng mga account sa mga correspondent, at ang kumpanya ay gumagamit ng mga hiniram na pondo bilang isang mapagkukunan ng mga mapagkukunang pinansyal.

Ang normal na turnover ratio ay direktang nakasalalay sa mga katangian ng trabaho ng kumpanya sa partikular na industriya nito, samakatuwid, kung isasaalang-alang natin ang karaniwang halaga, ang pagtatasa ng tagapagpahiwatig na ito ay dapat isagawa kasama ng mga account na maaaring tanggapin. Alinsunod dito, ang pinakakumikita para sa kumpanya ay ang isang minimum na accounts payable ratio at, nang naaayon, isang mataas na accounts receivable ratio.

Normatibong halaga

Ang kasalukuyang batas ay hindi nagtatatag ng anumang partikular na pamantayan para sa ratio na ito, at ang halaga nito ay nag-iiba depende sa partikular na industriya kung saan nagpapatakbo ang kumpanya.

Iyon ang dahilan kung bakit, upang matiyak ang pinaka-epektibong pagsusuri ng ratio ng turnover na mababayaran ng mga account, pinakamahusay na kalkulahin muna ang halaga nito sa average para sa industriya, at pagkatapos ay para sa kumpanya na nangunguna sa ratio na ito, at pagkatapos lamang nito. tumuon sa kung paano patuloy na magsagawa ng pagsusuri sa pananalapi ng gawain ng iyong negosyo.

Pagtatasa ng solvency ng mga katapat

Upang maayos na bumuo ng mga ugnayan sa mga consumer, maaari ka ring gumamit ng pagsusuri ng mga account payable turnover. Sa proseso ng pagguhit ng mga kontrata sa mga kasosyo o mga customer, kailangan mong palaging maunawaan kung ang tinukoy na katapat ay maaaring tawaging solvent, at kung posible bang bigyan siya ng anumang pagpapaliban ng mga nararapat na pagbabayad, at kung gaano katagal ito magagawa.

Ito ay nagkakahalaga ng pagpuna sa katotohanan na sa kasong ito, bilang karagdagan sa ratio ng turnover, posible ring kalkulahin ang mga account na maaaring bayaran na turnover period sa pamamagitan ng paghahati ng bilang ng mga araw sa panahon na sinusuri sa ratio ng mga account na pwedeng bayaran na turnover.

Ang resultang halaga ay unang nagpapakita ng panahon kung kailan binabayaran ng kumpanya ang mga utang nito sa mga supplier nito. Kung ang panahon ng turnover ng naturang mga utang ay sapat na mataas, ito ay direktang nagpapahiwatig na ang katapat na ito ay may ilang mga problema sa solvency.

Sa proseso ng pagguhit ng mga kontrata, pinakamahusay na pagsamahin din ang panahon ng paglilipat ng mga payable sa inaasahang pagpapaliban ng mga pagbabayad, at kung ang tagapagpahiwatig na ito ay mas mataas kaysa sa pagpapaliban, maaari kang maghanda sa simula para sa katotohanan na sa dakong huli, nang may pakikipagtulungan, ang mamimili ay patuloy na magde-delay ng mga pagbabayad.

Sa kasalukuyan, alam ng sinumang edukadong tao na ang bawat kumpanya, organisasyon o negosyo ay nagpapatakbo na may iba't ibang termino sa ekonomiya at pagbabangko, na, sa turn, ay maaaring maging tiyak para sa karaniwang tao. Tutulungan ka ng artikulo sa ibaba na maunawaan ang isa sa mga kahulugang ito. Sa partikular, masusing pag-aralan kung ano ang mga account payable.

Terminolohiya

Una, alamin natin kung ano ang konsepto ng turnover. Tinatawag ang isang katulad na termino na isinasaalang-alang ang intensity ng paggamit ng anumang partikular na pondo, asset o pananagutan. Sa madaling salita, pinapayagan ka nitong kalkulahin ang bilis ng isang cycle. Ang koepisyent na ito ay maaaring ituring na isa sa mga parameter ng negosyo at pang-ekonomiyang aktibidad ng negosyo na pinag-uusapan. Sa turn, ang mga account payable turnover ratio ay nagpapakita kung gaano karaming pera ang obligadong bayaran ng kumpanya sa organisasyon ng pinagkakautangan sa itinakdang petsa, pati na rin ang halaga na kakailanganin upang magawa ang lahat ng kinakailangang pagbili. Kaya, maaari naming tapusin na ang ratio ng mga account payable turnover ay nagpapahintulot sa amin na matukoy ang bilang ng mga cycle para sa buong pagbabayad sa mga isinumiteng invoice. Dapat ding isaalang-alang na ang tagapagtustos ng anumang produkto ay maaari ding kumilos bilang isang pinagkakautangan.

Pagkalkula ng tagapagpahiwatig

Ang koepisyent (formula) ay ang mga sumusunod: ito ang ratio ng halaga ng mga kalakal na ibinebenta sa average na halaga ng mga obligasyon sa pautang. Ang terminong gastos ay maaaring mangahulugan ng kabuuang halaga ng paggawa ng isang partikular na produkto para sa isang taon. Sa turn, ang average na utang ay tinukoy bilang ang kabuuan ng mga halaga ng mga kinakailangang tagapagpahiwatig sa simula at katapusan ng panahon sa ilalim ng pagsusuri, na hinati sa kalahati. Gayunpaman, posible rin ang isang mas detalyadong detalyadong pagkalkula at pag-aaral ng lahat ng mga pagbabagong nagaganap.

Pangalawang paraan

Ang isa pang pagpipilian para sa pagkalkula ng tulad ng isang tagapagpahiwatig bilang ang turnover ratio ay naging lubos na laganap. Salamat sa pamamaraang ito, posible upang matukoy ang average na bilang ng mga araw kung saan ang organisasyon na pinag-uusapan ay magbabayad ng lahat ng mga utang nito. Ang pagpipiliang ito ay tinatawag na panahon para sa pagkolekta ng mga account na dapat bayaran. Kinakalkula ito gamit ang sumusunod na pormula: ang ratio ng utang sa halaga ng mga kalakal na nabili, na pinarami ng bilang ng mga araw sa isang taon, katulad ng 365 araw.

Gayunpaman, dapat tandaan na kapag nagsasagawa ng pagsusuri batay sa mga ulat para sa anumang iba pang mga panahon, kinakailangang ayusin ang halaga ng halaga ng produkto nang naaayon. Bilang resulta ng naturang mga kalkulasyon, posibleng malaman ang average na bilang ng mga araw kung saan ang mga serbisyo ng mga supplier ay itinuturing na hindi nabayaran.

Pagbabago sa mga halaga: pagtaas

Kapag pinag-aaralan ang pagganap ng isang partikular na negosyo, kinakailangang isaalang-alang na ang mga account payable turnover ratio ay higit na nakasalalay sa laki ng produksyon, pati na rin sa globo at industriya ng aktibidad. Halimbawa, para sa mga organisasyong nagbibigay ng mga cash na pautang, ang pinaka-kanais-nais ay ang mataas na halaga ng indicator na isinasaalang-alang.

Gayunpaman, para sa mga kumpanyang binibigyan ng ganoong tulong, ang mga kundisyon na nagpapahintulot sa kanila na magkaroon ng pinababang halaga ng kinakailangang parameter ay itinuturing na mas paborable. Ginagawang posible ng inilarawang pangyayari na magkaroon ng ilang reserba sa anyo ng balanse ng mga hindi nabayarang obligasyon bilang pinagmumulan ng libreng muling pagdadagdag ng mga account sa pananalapi para sa normal na trabaho. Ang pagtaas sa ratio ng mga account payable turnover ay humahantong sa pinakamabilis na kasunduan sa lahat ng mga supplier. Ito ay kumakatawan sa ilang uri ng panandaliang libreng pautang, samakatuwid, kung mas matagal ang mga termino para sa pagbabayad ng mga pondo ay naantala, mas kanais-nais ang sitwasyon ay isinasaalang-alang para sa kumpanya, dahil nagbibigay ito ng pagkakataon na gamitin ang pananalapi ng ibang tao. Kung tumaas ang ratio ng turnover ng mga account payable, maaari nating pag-usapan ang ilang pagpapabuti sa kakayahan sa pagbabayad ng organisasyon na may kaugnayan sa mga supplier ng mga hilaw na materyales, produkto at kalakal, pati na rin ang mga extra-budgetary, pondo ng badyet at mga empleyado ng kumpanya.

Pagbabago sa mga halaga: pagbaba

Maaaring humantong sa ilan sa mga feature na inilarawan sa ibaba ang pagbaba sa ratio ng turnover ng mga account payable.

1. Mga paghihirap sa mga pagbabayad sa mga iniharap na bill.

2. Posibleng muling pagsasaayos ng mga relasyon sa mga supplier para makapagbigay ng mas paborableng iskedyul ng pagbabayad. Kaya, kung nabawasan ang ratio ng turnover ng mga account payable, maaari nating pag-usapan ang parehong benepisyo para sa negosyo sa isang banda, at isang inaasahang pagkawala ng reputasyon sa kabilang banda.

Pagsusuri

Siyempre, kapag isinasaalang-alang ang mga account payable turnover, kinakailangan ding isaalang-alang ang ratio ng turnover ng mga natanggap, dahil kung pag-aaralan mo lamang ang isa sa dalawang halaga na ipinakita, maaari kang makaligtaan ng mahalagang data. Ito, sa turn, ay maaaring humantong sa isang hindi kanais-nais na sitwasyon para sa organisasyon sa kabuuan, kapag ang una sa mga tagapagpahiwatig na ito ay makabuluhang lumampas sa pangalawa. Bilang karagdagan, mula sa lahat ng nasa itaas, maaari nating tapusin na ang mataas na halaga ng mga account payable ay nag-aambag sa pagbaba sa parehong solvency at pangkalahatang katatagan ng pananalapi ng negosyo.

Pakinabang sa organisasyon

Kung isinasaalang-alang mo ang bahagi ng mga account na babayaran, maaari mong kalkulahin ang kita ng negosyo sa isang medyo simpleng paraan. Ang benepisyo ay nakasalalay sa laki ng pagkakaiba sa pagitan ng mga halaga ng interes sa mga pautang (sa pangkalahatan, ito ay ipinapalagay na katumbas ng halaga ng mga obligasyon ng ganitong uri) para sa panahon ng pananatili ng mga pondo sa account ng organisasyon at ang halaga ng utang na ito mismo. Sa madaling salita, maaari nating sabihin na ang tubo ng kumpanyang pinag-uusapan ay tinutukoy ng halaga ng mga mapagkukunang pinansyal na na-save dahil sa katotohanan na hindi na kailangang magbayad ng interes sa mga institusyong pagbabangko para sa mga pautang na ibinigay sa kanila.

Positibong salik

Maaaring ipagpalagay na ang turnover ratio ay isang halaga na inversely proportional sa halaga ng bilis ng sirkulasyon. Kaya, lumalabas na ang mas mataas na koepisyent ng cyclicity, mas kaunting oras ang kinakailangan para sa isang buong rebolusyon. Dahil dito, kung ang halaga ng turnover ng mga natanggap ay mas mataas kaysa sa halaga ng mga account na babayaran, kung gayon ay pinaniniwalaan na ang mga kondisyon para sa karagdagang pag-unlad ng pang-ekonomiya at pangnegosyo na aktibidad ng negosyo ay positibo at kanais-nais.

Konklusyon

Mula sa lahat ng sinabi kanina, ang mga sumusunod na konklusyon ay maaaring iguguhit.

1. Ang halaga ng mga account payable turnover ratio ay depende hangga't maaari sa parehong saklaw ng mga aktibidad ng organisasyon at sa laki nito.

2. Para sa mga kumpanyang nagbibigay ng mga pautang, ang isang mataas na itinuturing na tagapagpahiwatig ay pinaka-kanais-nais, at para sa mga organisasyon na nangangailangan ng mga naturang pagbabayad, sa kabaligtaran, ang isang mas mababang halaga ng koepisyent ay kapaki-pakinabang.

3. Sa proseso ng pagsusuri, dapat isaalang-alang hindi lamang ang turnover ng mga account na babayaran, kundi pati na rin ang sirkulasyon ng mga natanggap.

4. isama hindi lamang ang mga pagbabayad ng pautang, kundi pati na rin ang mga sahod para sa mga empleyado ng organisasyon, mga pagbabayad sa mga kontratista, mga buwis, mga bayarin, mga relasyon sa mga extra-budgetary at budgetary na pondo.

5. Para sa kanais-nais na pag-unlad ng aktibidad na pangnegosyo at pang-ekonomiya ng isang negosyo, kinakailangan na ang turnover ratio para sa mga pautang ay makabuluhang lumampas sa halaga ng isang katulad na tagapagpahiwatig para sa mga natanggap.