Muling pagsusuri ng dayuhang pera: mga transaksyon. Paano isasagawa at isinasaalang-alang ang muling pagsusuri ng mga balanse ng dayuhang pera Araw-araw na muling pagsusuri ng dayuhang pera sa 1s 8.3

Bilang isang resulta ng muling pagsusuri ng halaga, ang halaga nito ay ipinahayag sa pera ng ibang estado sa rate ng palitan ng Central Bank, isang pagkakaiba sa halaga ng palitan sa mga halaga ay lumitaw. Ang accounting para sa mga transaksyon na may ganitong mga asset sa balance sheet ay isinasagawa batay sa PBU 3/2000 "Accounting para sa mga asset na ang presyo ay ipinahiwatig sa dayuhang pera" at Batas No. 3615-1 "Sa Regulasyon ng Pera". Tingnan natin nang mabuti kung paano ang muling pagsusuri ng mga balanse ng pera sa 1C 8.2 ay pormal na ginawa sa accounting.

Pagbili ng pera

Maaaring bumili ang mga organisasyon ng dolyar at euro para sa iba't ibang layunin, halimbawa, upang mag-import ng mga materyal na asset. Sa kasong ito, ang mga sumusunod na entry ay nabuo sa balanse:

- DT57 "Mga Paglilipat", KT51 "Kasalukuyang account" - paglilipat ng mga pondo mula sa isang account para sa pagbili ng pera.

- DT52-1-3 "Mga account sa dayuhang pera", KT57 - ang biniling pera ay kredito sa isang espesyal na account.

- Ang DT10 "Mga Materyales", KT57 - ay sumasalamin sa muling pagsusuri ng mga balanse ng pera sa pagitan ng rate ng Central Bank ng Russian Federation at ang rate ng pagbili.

- DT10, KT57 - komisyon ng bangko na isinasaalang-alang.

- DT51, KT57 - ang mga hindi nagamit na pondo ay kredito.

Ngayon tingnan natin kung paano ipapakita sa balanse ang pagbili ng dayuhang pera para sa mga transaksyon na hindi nauugnay sa mga pag-import:

- DT57, KT51 – paglilipat ng mga pondo para sa pagbili ng pera.

- DT52-1-3, KT57 – pag-kredito ng pera sa isang transit account.

- DT91-2, KT51 – pagbabayad ng kabayaran sa bangko.

Susunod, kailangan mong ipakita ang pinansyal na resulta ng transaksyon. Kung ang rate ng Central Bank ng Russian Federation ay mas mababa kaysa sa rate ng pagbili, ang pagkakaiba na lumitaw ay isinasaalang-alang bilang bahagi ng mga gastos: DT91-2, KT57. Binabawasan ng halagang ito ang kita ng negosyo, na kinakalkula kapag kinakalkula ang NPP. Kung ang rate ng Central Bank ng Russian Federation ay mas malaki kaysa sa rate ng pagbili, kung gayon ang kita sa pagpapatakbo ay nangyayari: DT57, KT91-1. Ang halagang ito ay nagpapataas ng tubo ng negosyo, na kinakalkula kapag kinakalkula ang NPP.

Halimbawa #1

Bumili ang kumpanya ng $5,000 para bayaran ang mga gastusin ng mga empleyado sa mga business trip sa ibang bansa. Upang gawin ito, inilipat ng kumpanya ang 145.8 libong rubles sa bangko. Ang institusyon ng kredito ay bumili ng dayuhang pera sa rate na 28.8 rubles/dollar. Para sa operasyong ito, isinulat ng bangko ang isang komisyon sa halagang 1.8 libong rubles. Sa araw ng transaksyon, ang exchange rate ng Central Bank ng Russian Federation ay 28.5 rubles/dollar. Tingnan natin kung paano ginawang pormal ang muling pagsusuri ng mga balanse ng pera sa 1C 8.2. Mga Post:

- DT57 KT51 - 145.8 libong rubles. - inilipat ang pera para bumili ng dolyar.

- DT52-1-3 KT57 - 142.5 libong rubles. (5,000 x 28.5) - ang biniling currency ay kredito sa transit account.

- DT91-2 KT57 - 1.8 libong rubles. - Isinasaalang-alang ang komisyon ng bangko.

- DT91-2 KT57 - 1.5 libong rubles. ((28.8 - 28.5) x 5000) - sumasalamin sa pagkakaiba sa halaga ng palitan.

Pagtanggap ng pera mula sa mga mamimili

Kung ang isang negosyo ay nakatanggap ng dolyar o euro mula sa mga dayuhang customer bilang bayad para sa mga kalakal, dapat nitong i-credit ang mga pondo sa transit account: DT52-1-2, KT62. Ang organisasyon ay obligadong ibenta ang kalahati ng halaga na natanggap sa domestic market. Para sa paglabag sa iniaatas na ito, ang multa ay ibinibigay sa halagang katumbas ng hindi natanto na mga kita sa dayuhang pera.

Paggamit ng pondo

Maaaring gamitin ng organisasyon ang biniling dolyar o euro para sa mga sumusunod na layunin:

- Pagbabayad para sa mga kontrata sa mga dayuhang kasosyo - DT60 KT52-1-3.

- Pagbabayad ng mga foreign travel allowance para sa iyong mga empleyado. Ang halaga ng pera na natanggap sa cash desk ay makikita sa pamamagitan ng pag-post ng DT50 KT52-1-3.

- Pagbabayad ng mga pautang sa dolyar o euro: DT66 KT52-1-3.

Pagbebenta ng pera

Ang Artikulo 6 ng Batas ay nagsasaad na ang isang organisasyon ay dapat magbenta ng mga dolyar at euro:

- 50% ng mga nalikom na natanggap mula sa isang transaksyon sa isang dayuhang kasosyo.

- Kung ang biniling dolyar o euro ay hindi nailipat sa katapat upang bayaran ang mga materyales sa loob ng 7 araw.

Ang parehong mga transaksyon ay makikita sa balanse sa parehong paraan:

- DT57 KT52-1-1 - ang pera ay inilaan para sa pagbebenta.

- DT51 KT91-1 - ang mga pondo mula sa pagbebenta ay kredito sa account.

- DT91-2 KT57 - ibinebenta ang pera ay tinanggal.

- DT91-2, KT51 - ang mga gastos sa pagbebenta ay isinasaalang-alang.

Ang muling pagsusuri ng mga balanse ng pera sa huling araw ng buwan ay nakadokumento sa pamamagitan ng pag-post ng DT91-9 KT99 (kita) o DT99 KT91-9 (pagkalugi). Ang mga hindi nabentang kita sa dolyar ay dapat na mai-kredito sa account: DT52-1-KT52-1-2.

Halimbawa Blg. 2

Ang transit account ng kumpanya ay nakatanggap ng mga nalikom mula sa pag-export ng mga kalakal sa halagang 10 libong dolyar. Sa araw na ito, nakatanggap ang bangko ng isang order mula sa kumpanya na ibenta ang 50% ng halagang ito at ilipat ang natitira sa account ng organisasyon. Ang ipinag-uutos na pagbebenta ng pera ay isinagawa ng bangko sa rate na 29.37 rubles / dolyar. Ang opisyal na halaga ng palitan ng dolyar sa araw na natanggap ang mga pondo ay 29.47 rubles/dollar. Ang komisyon ng bangko para sa mga transaksyon ay umabot sa 1.2 libong rubles.

- DT52-1-2 KT62 - 294.7 libong rubles. (10000 x 29.47) - ang mga nalikom sa pag-export ay kredito sa account.

- DT57 KT52-1-2 - 147.35 libong rubles. (5,000 x 29.47) - 50% ng halaga ay inilalaan para sa mandatoryong pagbebenta.

- DT51 KT91-1 - 146.85 libong rubles. (5,000 x 29.37) - ang mga pondo ay kredito sa account ng organisasyon.

- DT91-2 KT57 - 147.35 libong rubles. - ang naibentang pera ay tinanggal.

- DT91-2, KT51 - 1.2 libong rubles. - Isinasaalang-alang ang komisyon ng bangko.

- DT52-1-1 KT52-1-2 - 147.35 libong rubles - ang natitirang bahagi ng mga nalikom ay kredito.

- DT99 KT91 – 1.7 libong rubles. (147.35 - 146.85 + 1.2) – ang pagkawala mula sa operasyon ay makikita.

Muling pagsusuri ng mga balanse ng pera

Ang PBU 3/2000 ay nagsasaad na ang halaga ng naturang mga asset na ipinahayag sa dayuhang pera ay napapailalim sa conversion sa rubles:

- mga perang papel na makukuha sa cash desk;

- mga pondo sa mga bank account;

- mga dokumento sa pagbabayad;

- pamumuhunan sa pananalapi;

- mga pondo sa mga settlement, kabilang ang para sa mga hiniram na obligasyon, fixed asset, intangible asset, minimum wage, atbp.

Ang mga pagsasalin ay maaaring magresulta sa mga pagkakaiba sa palitan. Ang lahat ng mga pondo sa mga talaan ng accounting ay makikita sa rubles. Samakatuwid, ang isang muling pagsusuri ng mga balanse ng pera sa accounting at accounting ng buwis ay isinasagawa.

Ang muling pagkalkula ay isinasagawa:

- sa araw ng pag-kredito o pag-debit ng mga pondo mula sa account ng kumpanya;

- sa araw ng pag-uulat;

- habang nagbabago ang halaga ng palitan.

MABUTI

Ang kita na natanggap mula sa mga pagkakaiba sa halaga ng palitan ay hindi kita mula sa mga benta ng mga produkto. Samakatuwid, hindi ito maaaring sumailalim sa pagbubuwis ng VAT. Ang muling pagsusuri ng mga balanse ng pera ay isinasagawa depende sa napiling paraan ng accounting para sa mga halaga. Ipinapakita ng talahanayan kung paano ipinapakita ang mga pagbabago sa halaga ng palitan sa NU.

Kung ginamit ang paraan ng accrual, kung gayon ang natanggap na pera at ang utang sa supplier ay sasailalim sa muling pagkalkula sa rubles sa opisyal na halaga ng palitan sa araw ng transaksyon o pagsasara ng panahon ng pag-uulat. Ang lahat ay nakasalalay sa kung aling petsa ang mauna. Ang petsa ng paglitaw ng di-operating na kita at mga gastos ay tinutukoy gamit ang parehong prinsipyo.

Halimbawa Blg. 3

Ang CJSC ay pumasok sa isang kasunduan para sa supply ng mga kalakal sa LLC. Ang halaga ng transaksyon ay 100 libong dolyar. Ang mga pagbabayad ay ginawa sa dayuhang pera, dahil ang supplier ay hindi residente ng Russian Federation.

Ang kasunduan ay nagbibigay para sa paglipat ng 50% ng paunang bayad sa Pebrero 2 at ang pagpapadala ng mga kalakal sa Pebrero 8. Dapat ilipat ng mamimili ang natitirang halaga sa Pebrero 15. Ang supplier ay naglilipat ng pagmamay-ari sa araw ng pagpapadala.

Ang halaga ng palitan ng dolyar ay:

- mula 02.02 – 35.41 rubles/USD;

- noong 02/08 – 36.37 rubles/USD;

- noong Pebrero 15 – 34.55 rubles/USD.

Tingnan natin kung paano ipinapakita ang muling pagsusuri ng mga balanse ng pera sa 1C 8.2 sa accounting ng buwis:

- DT60 KT52 – 1770.73 libong rubles. (50,000 x 35.41) – paglilipat ng paunang bayad sa nagbebenta.

- DT41 KT60 – 3589.72 libong rubles. (50,000 x 35.41 + 50,000 x 36.37) – ang mga kalakal ay naka-capitalize.

- DT60 KT52 – 1727.89 libong rubles. (50,000 x 34.55) – ang balanse ng utang ay binabayaran.

- DT60 KT91-1 – 91.1 libong rubles. (50,000 x (36.37–34.55) – makikita ang pagkakaiba sa halaga ng palitan.

Kapag kinakalkula ang NPP, ginagamit ng mamimili ang paraan ng accrual. Sa araw na isinara ang transaksyon, kasama ng LLC accountant ang positibong pagkakaiba sa halagang 91.1 libong rubles bilang kita sa NU.

Mga pagbabayad sa dayuhang pera

Tingnan natin nang maigi kung paano muling sinusuri ang mga balanse ng pera sa 1C 8.2 sa ilalim ng mga kontratang naisara na. Sa mga pamamaraan ng accounting at accounting, ang kita mula sa mga benta ng naturang mga transaksyon ay tinutukoy ng halaga ng natanggap na advance at utang. Ang mga paunang pagbabayad ay hindi napapailalim sa muling pagkalkula.

Ngunit kapag kinakalkula ang base ng buwis para sa VAT, ang mga patakarang ito ay hindi isinasaalang-alang:

- kinakalkula ng nagbebenta ang halaga ng buwis sa rate sa petsa ng pagtanggap ng prepayment;

- naniningil ang nagbebenta ng VAT sa halaga ng mga kalakal sa petsa ng pagpapadala at ibinabawas ang VAT na naipon sa paunang bayad.

Halimbawa Blg. 4

Ang LLC ay pumasok sa isang deal para sa supply ng mga kalakal sa isang dayuhang organisasyon sa halagang 11.8 libong dolyar. Ang gastos ng produksyon ay 200 libong rubles. Noong Oktubre 10, 2015, inilipat ng partner ang $5,000 nang maaga sa LLC. Noong Oktubre 20, 2015, ipinadala ng LLC ang buong kargamento. Ang huling pagbabayad ay ginawa noong 11/25/15. Sa parehong araw, ang pagmamay-ari ng produkto ay inilipat sa bumibili. Gumagamit ang supplier ng pangkalahatang sistema ng buwis, nagbabayad ang NPP kada quarter.

Ang halaga ng palitan ng dolyar ay:

- sa 10.10 - 29.4 rubles/dollar;

- noong Oktubre 25 - 29.70 rubles/dolyar;

- sa 25.11 - 30.00 rub./dollar.

Sa BU, ang paunang bayad at pagpapadala ay naitala gamit ang mga sumusunod na transaksyon:

- DT52 KT62 – 147 libong rubles. (5,000 x 29.4) – natanggap na ang prepayment para sa mga kalakal.

- DT76 KT68 – 22.424 libong rubles. – Ang VAT ay sinisingil sa paunang bayad.

- DT62 KT90-1– 348.96 libong rubles. (147+ 6.8 x 29.7) – Isinasaalang-alang ang kita sa mga benta.

- DT62 KT62– 147 libong rubles. - ang advance ay na-kredito.

- DT90-3 KT68 – 53.46 libong rubles. (10,000 x 29.7 x 0.18) – Sinisingil ang VAT.

- DT68 KT76 – 22.424 libong rubles. – ang halaga ng buwis ay tinatanggap para sa bawas.

- DT90-2 KT41– 200 libong rubles. – ang halaga ng produksyon ay isinasaalang-alang. Ang parehong halaga ay kasama sa mga di-operating na gastos.

Dahil ang kontrata ay nagbibigay ng isang advance at ang huling pagbabayad ay ginawa pagkatapos ng kargamento, ang isang pagkakaiba sa halaga ng palitan ay lumitaw sa accounting na may kaugnayan sa ikalawang bahagi ng pagbabayad, i.e. 6.8 libong dolyar. Ito ay makikita sa mga pahayag sa petsa ng pagtanggap ng pondo:

- DT52 KT62 – 204 libong rubles. (6.8 x 30) – natanggap na ang pangalawang bahagi ng bayad.

- DT62 KT91-1– 2,040 libong rubles. (6.8 x (30–29.7)) – sumasalamin sa pagkakaiba sa halaga ng palitan.

Muling pagsusuri ng mga balanse ng pera sa 1C 8.2

Ang mga mahahalagang bagay na ang halaga ay ipinahayag sa dolyar at euro ay muling kinakalkula sa balanse sa halaga ng palitan. Ang data para sa pagkalkula ay kinuha mula sa direktoryo ng parehong pangalan. Ito ay kung paano muling sinusuri ang mga balanse ng pera sa 1C 8.2. Anong dokumento ang ginagamit para idokumento ang transaksyong ito? “Routine operation” na may uri na “Revaluation of funds” o “Closing of the month”. Isaalang-alang natin ang pamamaraang ito gamit ang halimbawa ng isang residente na naglilipat ng mga pondo sa isang dayuhang katapat bilang pagbabayad para sa mga kalakal.

Una, kailangan mong lumikha ng isang transit account para sa organisasyon mismo sa programa, na nagpapahiwatig ng numero nito, BIC at pera. Susunod, kailangan mong i-load ang mga halaga ng palitan sa direktoryo ng parehong pangalan. Upang gawin ito, ipasok ang petsa at mag-click sa pindutang "I-download".

Ang paglilipat ng mga pondo ay isinasagawa ng isang institusyon ng kredito. Samakatuwid, sa card ng isang partikular na bangko, kailangan mong lumikha ng isang bagong kasunduan sa uri ng "Iba pa" at ipahiwatig ang pangalan, halimbawa, "Pagbili at pagbebenta ng pera." Ang lahat ng mga dokumento sa ilalim ng kasunduang ito ay dapat isagawa sa rubles. Ang paglipat ng mga pondo mula sa kasalukuyang account sa bangko ay pormal bilang isang "Outgoing Payment Order". Sa dokumento na kailangan mong pumili ng isang bangko, ipahiwatig ang kasunduan, halaga at layunin ng pagbabayad.

Ang susunod na yugto ay ang pag-kredito sa biniling pera sa iyong bank account. Ang operasyong ito ay isinasagawa din ng isang "Papasok na Payment Order", ang uri ng dokumento ay "Pagbili ng Pera". Dahil ang halaga ng palitan sa petsa ng pagsulat ng mga rubles at pag-kredito ng mga dolyar sa account ay iba, kailangan mong lagyan ng tsek ang kahon sa dokumentong "Ipakita ang pagkakaiba sa halaga ng palitan bilang bahagi ng kita (mga gastos)." Kapag nagpo-post ng dokumento, ang tinukoy na halaga ay muling kakalkulahin sa mga rubles sa tinukoy na rate (DT52 KT57, DT91 KT57).

Maaaring tingnan ang detalyadong paggalaw ng mga pondo sa ulat ng “Turnover Balance Sheet” para sa account 57. Sa mga setting, kailangan mong tukuyin ang detalyadong impormasyon sa mga katapat at kontrata. Ito ay kung paano ang muling pagsusuri ng mga balanse ng pera ay pormal.

Ang mga domestic entrepreneur ay may access sa negosyo gamit ang monetary units ng ibang mga bansa. Ngunit ang lahat ng mga operasyon na isinasagawa, mula sa pag-iisyu ng cash hanggang sa mga non-cash bank transfer, ay mahigpit na kinokontrol ng mga batas ng Russian Federation. Sa ibaba, sinusuri ng artikulo ang muling pagsusuri ng mga balanse ng pera at ang mga nuances ng muling pagsusuri, at itinala ang mga tampok ng mga kalkulasyon at accounting para sa mga pagkakaiba sa halaga ng palitan.

Ang kakanyahan ng muling pagsusuri ng mga balanse ng dayuhang pera

Ang muling pagsusuri ng mga balanse ng dayuhang pera ng mga kumpanya ay nangangahulugan ng pamamaraan para sa pag-convert sa kanila sa mga domestic monetary units (RUB) sa opisyal na exchange rate ng Central Bank sa araw ng muling pagsusuri.

Ito ay isinasagawa:

- sa petsa ng paghahanda ng mga financial statement (huling petsa ng quarter);

- habang nagbabago ang halaga ng palitan ng dayuhan;

- sa petsa ng paglilipat ng pera mula sa mga account o pag-kredito nito.

Ang proseso ng muling pagsusuri ay nakakaapekto sa:

- supply ng pera na matatagpuan sa cash desk ng kumpanya;

- mga pondo sa mga account;

- dokumentasyon ng pagbabayad;

- mga pamumuhunan sa pananalapi.

Mahalaga! Ang pagkakaiba sa halaga ng palitan ay kinakalkula bilang paglihis sa pagitan ng nakaraang pagtatantya sa RUB at ang bagong halaga na tinutukoy sa araw ng rebisyon.

Muling pagsusuri ng mga balanse ng dayuhang pera sa pagbili

Ang pagkuha ng dayuhang pera ng mga kumpanya ay kinakailangan para sa pagpapaunlad ng negosyo, halimbawa, upang mag-import ng mga kalakal. Ang mga sumusunod na entry ay dapat gawin sa accounting:

| Utang | Credit | Komento |

| 57 | 51 | Ang mga pondo ay inilipat upang bumili ng dayuhang pera |

| 52 (1-3) | 57 | Ang dayuhang pera ay kredito sa isang espesyal na account |

| 10 | 57 | Pagmumuni-muni ng muling pagsusuri ng mga balanse ng dayuhang pera (pagkakaiba sa pagitan ng mga rate ng Central Bank at mga pagbili) |

| 91.2 | 57 | Accounting ng komisyon sa bangko |

| 51 | 57 | Pag-kredito ng mga hindi nagamit na halaga |

Sa kaso kapag ang dayuhang pera ay hindi binili para sa mga operasyon ng pag-import, ang mga sumusunod ay dapat na naitala sa accounting:

Ang resulta sa pananalapi ng transaksyon ay kasunod na makikita:

- Kapag ang halaga ng palitan ng Central Bank ay mas mababa kaysa sa rate ng pagbili, ang pagkakaiba (rate ng palitan) ay isinasaalang-alang bilang isang bahagi ng mga gastos:

Dt 91.2 Kt 57

Ang halaga ay binabawasan ang kita ng kumpanya.

- Lumilitaw ang kita sa pagpapatakbo sa kondisyon na ang quotation ng Bangko Sentral ay lumampas sa rate ng pagbili:

Dt 57 Kt 91.1

Lumalaki ang kita ng kumpanya.

Halimbawa 1. Bumili ang Mattiola Company ng $4,500. Ang layunin ng pagbili ng pera ay magbayad ng mga allowance sa paglalakbay sa mga empleyadong pupunta sa ibang bansa.

265.5 thousand RUB ang inilipat sa bangko.

Ang bangko ay bumili ng $ sa rate na 57.3 rubles/dollar. Para sa operasyon, isinulat niya ang komisyon:

(265,500/4500 – 57.3) 4500 = 7,650 rubles.

Ang muling pagsusuri ng mga balanse ng dayuhang pera ay dapat gawin tulad ng sumusunod:

| Utang | Credit | Halaga, libong rubles | Paglalarawan |

| 57 | 51 | 265,50 | Nailipat na ang pera para sa pagbili ng foreign currency |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | Pag-kredito ng biniling foreign currency sa isang transit account |

| 91.2 | 57 | 7,650 | Komisyon ng bangko |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | Nabanggit ang pagkakaiba sa halaga ng palitan |

Ang negosyo ay may karapatan na gamitin ang biniling pera upang:

- Pagbabayad para sa mga kontratang natapos sa mga dayuhang katapat:

Dt 60 Kt 52 (1-3)

- Mga gastos sa pagpopondo para sa mga paglalakbay sa trabaho sa ibang bansa. Ang pera na natanggap ng kumpanya sa cash desk ay makikita bilang mga sumusunod:

Dt 50 Kt 52 (1-3)

- Pagbabayad ng mga pautang na natanggap sa dayuhang pera:

Dt 66 Kt 52 (1-3)

Mahalaga! Kapag bumibili ng dayuhang pera, kinakailangang isaalang-alang ang nagresultang pagkakaiba sa halaga ng palitan.

Mga tampok ng muling pagsusuri kapag nagbebenta ng pera

Sa modernong mga kondisyon, ang mga organisasyon ay maaaring magbenta mula 0 hanggang 25% ng kanilang mga kita sa dayuhang pera sa estado. Ang prosesong ito ay makikita tulad ng sumusunod:

Sa huling araw ng panahon ng pag-uulat, ang mga balanse ng pera ay muling sinusuri. Mga posibleng entry kapag natanggap:

- dumating Dt 91 Kt 99

- pagkawala Dt 99 Kt 91.9

Mahalaga! Ang hindi natanto na mga kita sa dayuhang pera ay kredito sa account:

Dt 52.1 Kt 52.(1, 2)

Mga paunang pagbabayad at pagkakaiba sa halaga ng palitan

Ang mga halaga ng paunang pondo na inisyu o natanggap ay napapailalim sa accounting sa kasalukuyang rate sa petsa na tumutugma sa sandali ng paglipat ng supply ng pera o pagtanggap nito.

Kapag, halimbawa, ang mga hilaw na materyales ay binili sa account ng isang paunang bayad na naunang binayaran, ito ay binabayaran sa rate na umiiral sa araw na ang paunang pera ay inilipat.

Ang mga problema sa accounting ay posible kung ang mga ito ay hindi sapat upang ganap na masakop ang halaga ng mga ibinibigay na hilaw na materyales. Ang halaga ng biniling produkto ay mabubuo mula sa dalawang bahagi:

- Ang paunang halaga, na kinakalkula alinsunod sa quotation sa petsa ng pagpapadala nito.

- Hindi sinasaklaw nang maaga ang gastos. Kinakalkula ito gamit ang exchange rate na may bisa sa araw na tinanggap ang mga hilaw na materyales para sa accounting.

Ang naunang inilipat na paunang bayad ay hindi sasailalim sa muling pagsusuri.

Mga tampok ng pagbabayad sa dayuhang pera para sa mga pautang at paghiram

Ang mga pautang na natanggap ng mga kumpanya ay:

- Panandaliang panahon (hanggang 12 buwan).

- Pangmatagalan (higit sa isang taon).

Sa unang kaso, ang mga account ay ginagamit upang i-account ang mga ito. 66, 66.21, 66.22, at ang mga pagpapatakbo ay makikita tulad ng sumusunod:

Sa accounting para sa mga pangmatagalang pautang sa $, €, £, ginagamit ang mga account. 67, 67.21, 67.22:

Ang accounting para sa mga pautang sa dayuhang pera ay isinasagawa sa katulad na paraan gamit ang mga account 66.23 at 67.23.

Pagkalkula ng mga pagkakaiba sa halaga ng palitan kapag bumibili ng mga hindi kasalukuyang asset

Kapag ang isang kumpanya ay bumili ng mga fixed asset, intangible asset sa foreign currency sa ilalim ng naunang natapos na mga kontrata, ang kanilang halaga ay tinutukoy alinman sa Central Bank rate o sa ibang quotation na napagkasunduan ng mga partido sa petsa na ang mga asset ay kasama sa accounting. Pagkaraan ng ilang sandali ay hindi na ito muling nakalkula.

Tanging ang mga atraso sa pagbabayad (kung mayroon man) ang sasailalim sa muling pagsusuri. Pagkatapos ay lumitaw ang mga pagkakaiba sa halaga ng palitan, positibo o negatibo.

Halimbawa 2. Ang kumpanya ay bumili ng kagamitan sa pagpapalamig para sa $ 20,000. Ang halaga ng palitan ng Central Bank sa araw ng pagbili: 57.4361. Ang pagbabayad ay ipinagpaliban ng isang buwan.

Sa huling araw ng buwan, dapat na muling kalkulahin ang pagbabayad ng utang. Ang quote ng Central Bank ay 57.6587, na mas mataas kaysa sa nauna. Ang kumpanya ay nagkakaroon ng mga gastos - para sa isang buong kasunduan, nangangailangan ito ng mas malaking halaga ng ruble na pera upang bayaran ang katapat:

Palitan ng mga pagkakaiba sa accounting ng buwis

Ang kita na natanggap mula sa pagsasalin ng mga balanse ng dayuhang pera ay hindi nauugnay sa kita mula sa pagbebenta ng mga produkto. Lohikal na hindi ito napapailalim sa pagbubuwis ng VAT.

Ang kumpanya ay muling sinusuri ang mga balanse ng dayuhang pera depende sa pamamaraan ng accounting na ginamit.

Kung paano ipinapakita ang eksaktong mga pagbabago sa mga quote ng pera sa VAT accounting ay ipinapakita sa talahanayan:

Halimbawa Blg. 3. Ang mga kalakal na nagkakahalaga ng €12,000 ay naipadala noong Nobyembre 2 (rate 74.2256), at binayaran noong Nobyembre 26 (rate 75.1258). Ang VAT sa rate na 18% ay dapat bayaran sa sumusunod na halaga kapag ginagamit ang pamamaraan:

- mga accrual 160,327.30 (12,000 74.2256 0.18)

- cash 162,271.72 (12,000 75.1258 0.18)

Ang mga pagkakaiba sa mga halaga ng palitan ay isinasaalang-alang sa di-operating na kita (mga gastos) nang eksakto tulad ng sa accounting. Nangangahulugan ito na kapag sila ay positibo, sila ay kasama sa halagang napapailalim sa buwis sa kita.

Foreign exchange income sa ilalim ng pinasimpleng sistema ng buwis at OSNO

Ang mga pinasimpleng tao ay malayang nagbubukas ng mga foreign currency account para sa mga pakikipag-ayos sa mga dayuhang kasosyo.

Sa ilalim ng pinasimpleng sistema ng buwis, ang kita at mga gastos sa dayuhang pera ay muling kinakalkula sa RUB sa rate ng Central Bank na ginamit sa mga nauugnay na petsa.

Ayon sa Tax Code, ang mga simplifier ay hindi obligado na:

- muling suriin ang mga balanse ng dayuhang pera dahil sa mga pagbabago sa mga panipi;

- magsagawa ng accounting ng mga gastos at kita mula sa naturang muling pagkalkula.

Samakatuwid, hindi tulad ng mga kumpanya ng OSNO, pinasimple na mga kumpanya:

- walang mga halaga na lumabas sa anyo ng positibo (o negatibo) na mga pagkakaiba sa halaga ng palitan.

- ang kita at mga gastos ay itinatag nang isang beses - sa petsa ng paglitaw ng kita o mga gastos.

Ang paliwanag para sa mga naturang tampok ay ang paraan ng cash, na siyang batayan ng pinasimple na sistema ng buwis.

Mahalaga! Ang mga kita sa foreign exchange ay napapailalim sa conversion sa RUB sa halaga ng palitan ng Central Bank na valid sa araw na ito ay kasama sa kita. I-kredito ito sa isang transit (hindi kasalukuyang) foreign currency account. Ang mga advance na halaga sa foreign currency ay kasama sa kita sa parehong paraan.

Ang mga gastos ng kumpanya na natamo dahil sa mga pautang at kredito sa dayuhang pera ay kinabibilangan ng:

- interes na dapat bayaran nang regular;

- mga pagkakaiba sa palitan na nagreresulta mula sa muling pagsusuri ng naipon na %%;

- minus pagkakaiba sa pagitan ng mga quote ng Central Bank at ang domestic market, na lumitaw kapag bumili ng dayuhang pera na kinakailangan para sa napapanahong pagpapatupad ng mga kasunduan sa pautang;

Ang mga karagdagang gastos na nauugnay sa mga gastos sa ilalim ng mga kasunduan sa surety, credit risk insurance, at bank guarantee ay kasama rin sa listahang ito.

Mga panuntunan para sa muling pagsusuri ng mga balanse ng pera

Upang maisakatuparan ang muling pagsusuri ng pera gaya ng inireseta, dapat sundin ang mga sumusunod na patakaran:

- Ang bawat transaksyon sa dayuhang pera na isinasagawa kasama ang pakikilahok ng mga institusyong pampinansyal ay dapat na tiyak na maipasok sa pang-araw-araw na sheet ng balanse sa rubles.

Ngunit para sa pagsubaybay at pagsusuri, ang paggamit ng mga rehistro ng transaksyon at software sa dayuhang pera ay pinahihintulutan. Ang bangko ay nagbibigay sa mga kliyente nito ng mga bi-currency statement.

- Kinakailangan ang muling pagkalkula para sa lahat ng papasok na balanse sa mga account ng foreign currency. Ang mga pagbubukod ay mga halaga ng paunang bayad para sa mga kalakal (ibinigay o natanggap), mga advance para sa mga serbisyo o isang kumplikadong mga gawaing isinagawa. Upang ipakita ang mga ito, dapat kang gumamit ng mga account sa balanse para sa mga mutual settlement na isinasagawa para sa mga transaksyon sa mga kasosyo.

- Sa kaso kung ang mga analytical account ay inihanda lamang sa dayuhang pera, ang mga balanse ng bawat katugmang balanse ng account ay makikita sa rubles sa Central Bank exchange rate nang sabay-sabay sa:

- mga rehistro ng accounting;

- mga anyo ng analytical at synthetic accounting.

Mga sikat na tanong

Tanong 1. Kasama ba ang pagkakaiba sa halaga ng palitan sa base ng buwis sa VAT?

Sagot: Ang mga pagkakaiba sa palitan na hindi maiiwasang lumitaw kapag muling kinakalkula ang mga balanse ng pera ay kinikilala sa accounting ng buwis bilang kita na hindi nagpapatakbo, at hindi mula sa mga benta. Samakatuwid, ang kanilang halaga ay hindi kasama sa VAT tax base.

Tanong 2. Kailangan bang kalkulahin ang mga pagkakaiba sa halaga na kahanay sa mga pagkakaiba sa halaga ng palitan?

Sagot: Ang konsepto ng mga pagkakaiba sa halaga ay hindi kasama sa Tax Code noong 2015. Ang lahat ng mga pagkakaibang nanggagaling kapag muling pagkalkula ng mga balanse ng pera ay itinuturing na mga pagkakaiba sa halaga ng palitan.

Tanong 3. Kailan lumilitaw ang pagkakaiba sa halaga ng palitan?

Sagot: Ito ay nabuo bilang isang resulta ng muling pagtatasa ng mga pananagutan at ari-arian ng dayuhang pera sa petsa:

- Pag-uulat;

- Pagbabayad ng mga obligasyon.

Tanong 4. Aling pagkakaiba sa halaga ng palitan ang pinakakaraniwan at pinakasimple?

Sagot: Kabilang dito ang pagkakaibang lumilitaw kapag nire-revaluate ang mga balanse ng foreign currency sa account ng kumpanya.

Tanong 5. Paano muling kalkulahin kung ang halaga ng mga pananagutan o mga ari-arian ay ipinahayag sa isang dayuhang pera, ang halaga ng palitan na hindi ibinigay ng Bangko Sentral?

Sagot: Ang quote ng Bangko Sentral ay ginagamit: US$ sa RUB at hindi karaniwang pera sa dolyar. Maaari mong isaalang-alang ang data mula sa mga sistema ng impormasyon gaya ng Bloomberg o Reuters.

Sa panahon ng pagbuo ng mga relasyon sa ekonomiya sa mga dayuhang kumpanya, ang mga domestic na negosyante ay nagbubukas ng mga account sa dayuhang pera. Ang mga manggagawa sa pananalapi ay kailangang maging malapit na pamilyar sa kung ano ang muling pagtatasa ng mga balanse ng pera at mga pagkakaiba sa halaga ng palitan, at samakatuwid ay maipakita nang tama ang mga ito sa mga dokumento ng accounting.

Bumaling muna tayo sa legislative framework ng Russian Federation. Dito makikita natin na ayon sa PBU 3/2006, kung ang halaga ng mga asset at pananagutan ay ipinahayag sa dayuhang pera, kung gayon para sa pagmuni-muni sa accounting ang halagang ito ay muling kinalkula sa rubles sa petsa ng transaksyon sa dayuhang pera at sa pag-uulat. petsa, iyon ay, ang huling araw ng buwan.

Paano ipinatupad ang currency accounting at currency revaluation sa 1C 8.3 Accounting 3.0?

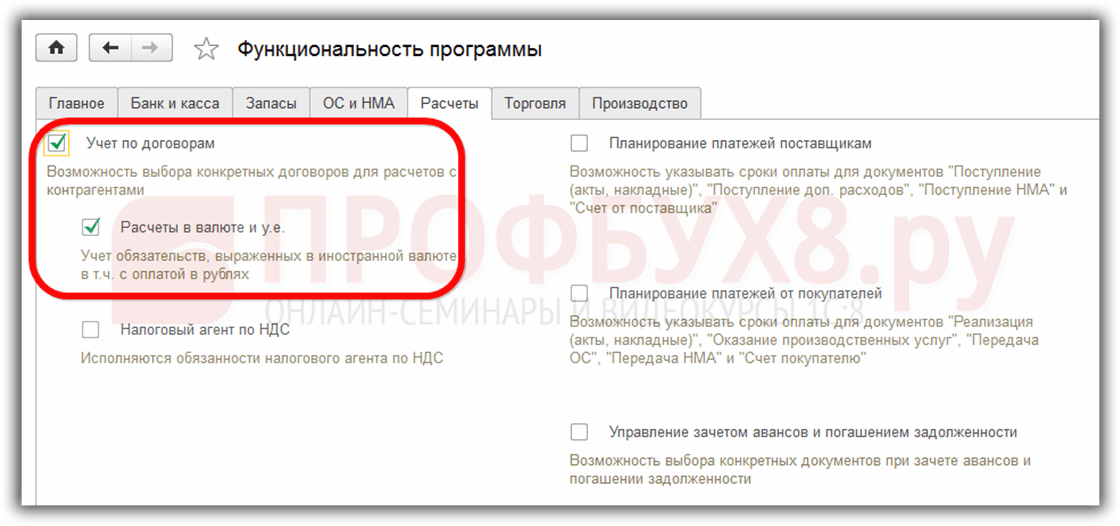

Upang mapanatili ang currency accounting sa 1C 8.3 program, kapag nagsisimula ng operasyon, kailangan mong i-configure Pag-andar nagpapahintulot . Menu Pangunahing - Mga Setting - Pag-andar:

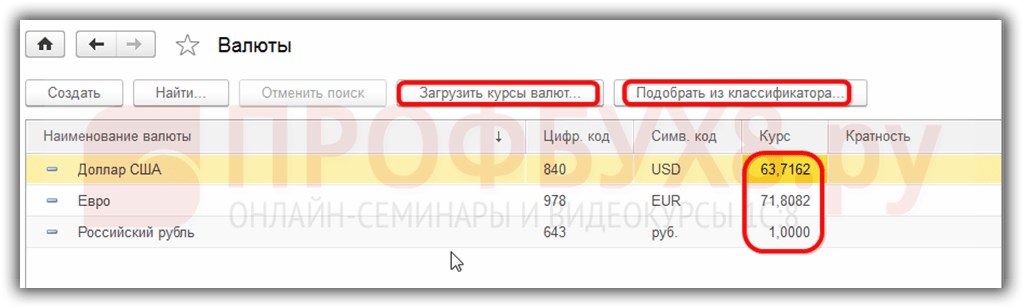

Kailangan din sa direktoryo Mga pera:

idagdag ang mga dayuhang pera na kinakailangan upang gumana sa 1C 8.3:

at tiyakin ang napapanahon at regular na pag-update ng mga halaga halaga ng palitan sa parehong pangalan rehistro ng impormasyon:

Accounting para sa mga transaksyon sa pera sa 1C 8.3

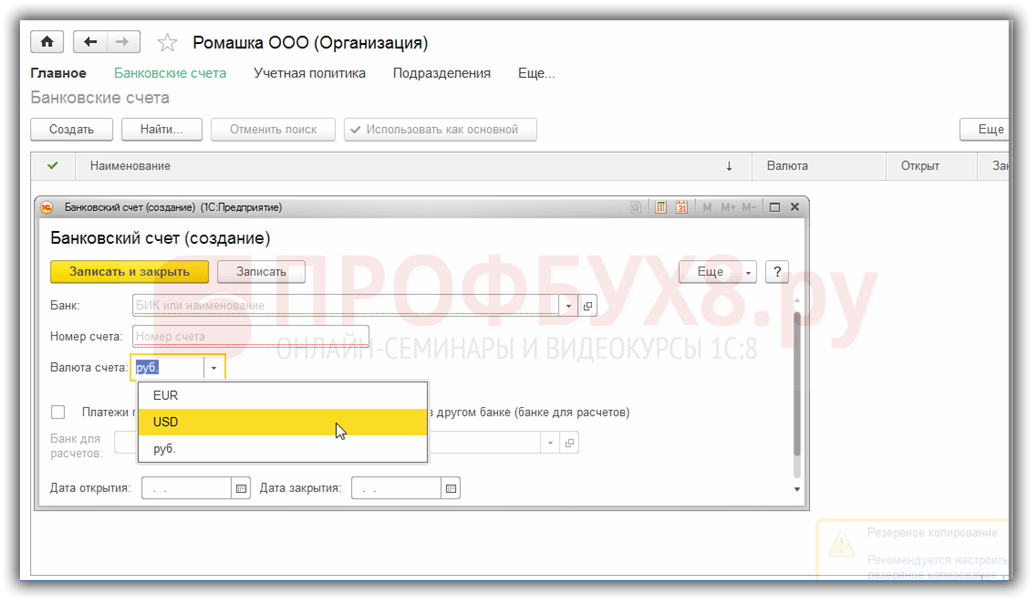

Kung ang kumpanya ay may foreign currency bank account, dapat ilagay ang data tungkol dito direktoryo Mga account sa bangko ng mga organisasyon:

Upang magsagawa ng mga transaksyon sa pera sa programang 1C 8.3 Enterprise Accounting 3.0, sa tsart ng mga account mayroong mga espesyal na account na may katangian ng accounting ng pera:

Ang tampok na ito ay nagbibigay-daan sa iyo upang makita sa mga karaniwang ulat ng programang 1C 8.3 ang mga balanse sa mga account na ito hindi lamang sa kinokontrol na pera - rubles, kundi pati na rin sa kinakailangang dayuhang pera:

Muling pagsusuri ng dayuhang pera sa 1C 8.3

Walang tumitigil at nagbabago ang halaga ng palitan. Alinsunod dito, ang mga katumbas na halaga ng ruble ng mga balanse sa mga account ng dayuhang pera ay dapat na muling kalkulahin habang pinapanatili ang halaga ng balanse ng dayuhang pera na hindi nagbabago. Depende sa kung tumaas o bumaba ang halaga ng palitan, ang organisasyon ay magkakaroon ng iba pang kita o gastos sa panahon ng muling pagsusuri.

Kung saan sa 1C 8.3 ay revaluation ng pera

Sa sandaling lumitaw ang mga account ng pera na may mga balanse sa mga ito sa base ng impormasyon ng programang 1C 8.3 Accounting 3.0, pagproseso Pagsara ng buwan lalabas ang linya mga transaksyon Muling pagsusuri ng dayuhang pera. Ang operasyong ito ay tiyak na inilaan upang pag-aralan ang mga balanse sa mga account ng dayuhang pera ng tsart ng mga account at muling suriin ang mga halaga ng dayuhang pera sa pagkilala ng iba pang kita o iba pang mga gastos, na awtomatikong bumubuo ng kaukulang mga transaksyon.

Sabihin nating noong Abril ang organisasyong Romashka LLC ay nagbukas ng isang foreign currency current account at isang pagbabayad mula sa isang kliyente sa halagang $1,000 ay na-kredito dito (rate 68.2724). Sinasalamin ang pagtanggap ng pera sa programang 1C 8.3, sa pagproseso Pagsara ng buwan lumitaw pagpapatakbo Muling pagsusuri ng pera:

kahit na wala ito noong Marso:

Kaya, ngayong alam na natin ang lahat ng nasa itaas, bumalik tayo sa programang 1C Accounting 3.0 at gumamit ng mga halimbawa upang maunawaan kung paano awtomatikong muling sinusuri ang pera.

Halimbawa 1. Kung bumaba ang rate

Mula noong Abril 19, 2016 Ang halaga ng palitan ng dolyar ay 68.2724 rubles sa petsa ng pag-uulat 04/30/2016. bumaba ito sa 64.3334 rubles. Walang nagbago sa halaga ng pera, ngunit ang katumbas ng ruble ay nabawasan, at naaayon ang kumpanya ay nagkaroon ng mga gastos, na makikita pagpapatakbo Muling pagsusuri ng pera sa pagtatapos ng panahon noong Abril:

Halimbawa 2. Kung tumaas ang rate

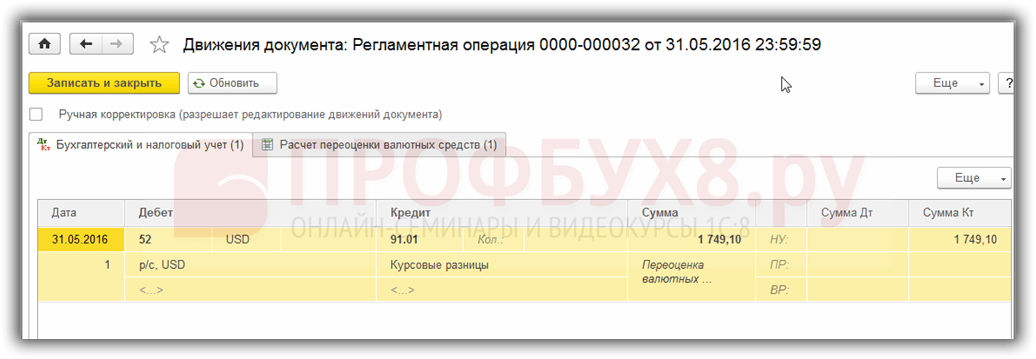

Sa buwan ng Mayo, walang mga transaksyon na ginawa sa account; nang naaayon, sa susunod na petsa ng pag-uulat, 05/31/2016, ang pangangailangan para sa muling pagsusuri ay lumitaw. Tumaas ang halaga ng palitan ng dolyar noong Mayo 31, 2016 kumpara sa nakaraang revaluation. ay umabot sa 66.0825 rubles. Kaya, ang organisasyon ay may iba pang kita, na makikita sa Muling pagsusuri ng pera para sa Mayo:

Halimbawa 3. Muling pagsusuri sa oras ng transaksyon

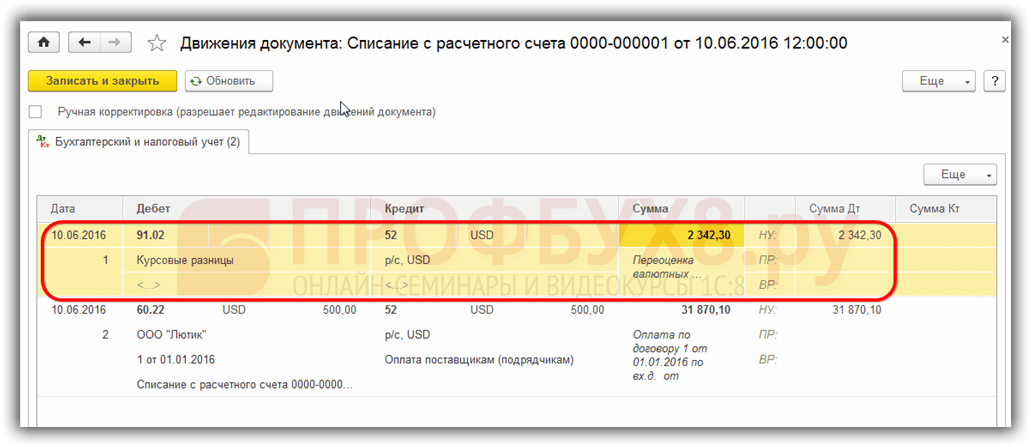

Tulad ng para sa muling pagsusuri ng pera sa 1C 8.3 kapag nagsasagawa ng isang transaksyon, ang mekanismo ay katulad ng tinalakay sa itaas, tanging ang rate ng conversion ng pera lamang ang kinukuha ayon sa araw ng transaksyon:

Kaugnay ng nakaraang petsa ng muling pagsusuri noong 05/31/2016. bumagsak ang rate noong Hunyo 10, 2016. ay umabot sa 63.7402 rubles. Dapat irehistro ng organisasyon ang gastos, na kung ano ang nakikita natin sa mga pag-post:

Ito ay nagkakahalaga ng pagsasabi ng ilang mga salita tungkol sa pagpaparehistro ng impormasyon Mga Account na may espesyal na pamamaraan ng muling pagsusuri. Makakapunta ka sa rehistrong ito sa pamamagitan ng menu Pangunahing – Tsart ng mga account – Higit pa – Mga account na may espesyal na pamamaraan ng muling pagsusuri:

Ang mga account sa chart ng mga account na nangangailangan ng paraan ng muling pagsusuri na iba sa inilarawan sa itaas ay ipinasok dito. Kung ang chart ng accounts account ay kasama sa listahang ito, ang awtomatikong muling pagsusuri ng mga balanse kapag nagsasagawa ng mga transaksyon sa petsa ng pag-uulat bilang isang nakagawiang operasyon ay hindi magaganap. Ang muling pagsusuri ay dapat gawin nang manu-mano gamit dokumento Mga operasyong ipinasok nang manu-mano:

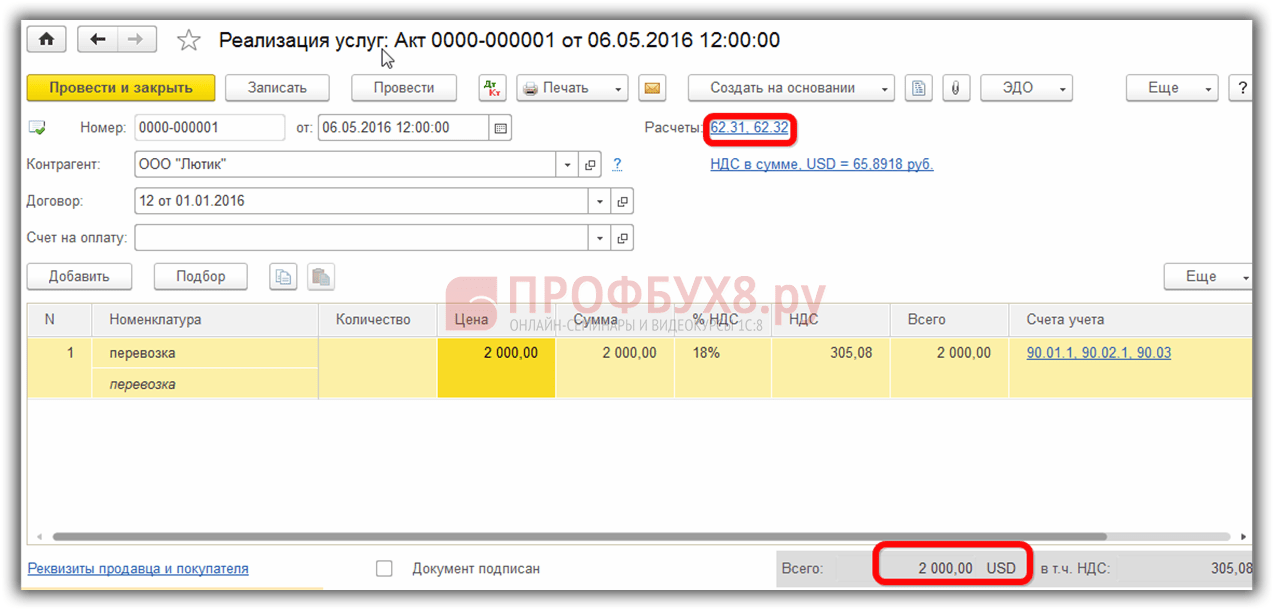

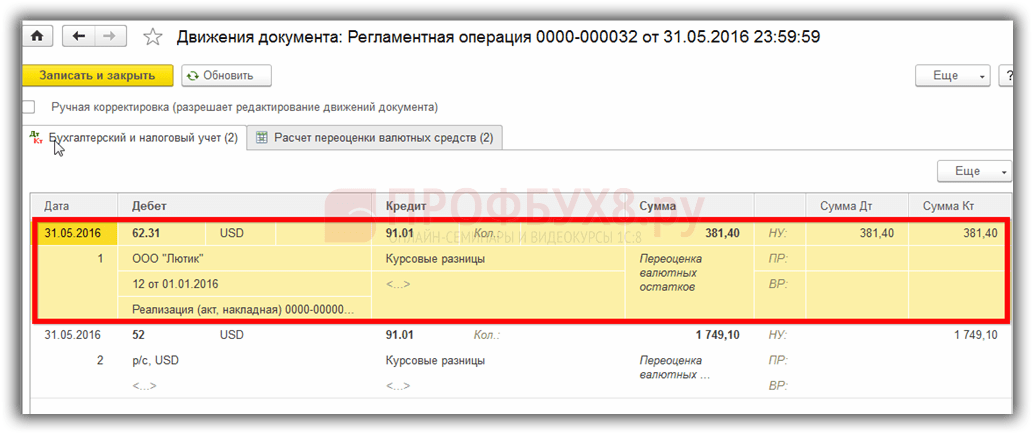

Halimbawa, 05/06/2016 ang organisasyon ay nagbigay ng serbisyo sa halagang 2000 USD,

sa gayon ay lumilikha ng utang sa account 62.31:

Kung pagpaparehistro ng impormasyon Mga Account na may espesyal na pamamaraan ng muling pagsusuri iwanang blangko, pagkatapos ay sa katapusan ng panahon ng Mayo sa mga transaksyon Muling pagsusuri ng pera ang balanse ng account 62.31 ay muling susuriin:

Kung ang account 62.31 ay idinagdag sa listahang ito:

pagkatapos ay sa Pagsara ng buwan ang balanse dito ay hindi susuriin:

Kaya, ang programa ng accounting ng pamilya ay makakatulong sa isang user na nahaharap sa isang mahirap na isyu sa accounting at. Kailangan lang ng accountant na i-set up nang tama ang lahat at kontrolin ang mga nabuong transaksyon.

Ang isang organisasyon ay maaaring magkaroon ng mga account hindi lamang sa rubles, kundi pati na rin sa mga pera ng ibang mga bansa. Ang mga naturang account ay binubuksan kapag, dahil sa uri ng aktibidad, ang isang kumpanya ay kailangang magsagawa ng mga pakikipag-ayos sa mga dayuhang kasosyo, bumili ng mga hilaw na materyales at supply para sa dayuhang pera, at mag-import ng iba pang materyal na asset. Ang batas ay hindi nagpapataw ng mga paghihigpit sa mga negosyante na magbukas ng mga naturang account.

Gayunpaman, dahil ang lahat ng mga obligasyon sa pananalapi, pati na rin ang buwis at accounting sa teritoryo ng Russian Federation, ay isinasagawa ng eksklusibo sa pambansang pera, dahil sa mga pagbabago sa halaga ng palitan, ang mga pagbabasa ng mga account sa dayuhang pera ay pana-panahong nagbabago, at ang mga pagbabagong ito ay dapat na sinusubaybayan at isinasaalang-alang.

Isaalang-alang natin ang mga tampok ng muling pagsusuri ng mga balanse sa mga account ng dayuhang pera ng mga organisasyon, ang mga intricacies ng accounting at tax accounting para sa mga operasyong ito.

Layunin ng mga pagbabayad ng pera

Ang mga transaksyon sa pagbabangko na may pera ay kinabibilangan ng pagdedeposito o pag-withdraw ng pera mula sa mga account. Ang mga pamamaraang ito ay naitala sa pamamagitan ng mga bank statement at dokumentasyon ng settlement na nakalakip sa kanila. Ito ay batay sa mga dokumentong ito na ang accounting ng mga pondo ng dayuhang pera sa dynamics ng mga aktibidad ng organisasyon ay nagaganap.

Bakit maaaring kailanganin ng isang kumpanya ang isang foreign currency account:

- pagbili ng dayuhang pera ng isang residente mula sa isang residente (sa loob ng mga limitasyon na pinahihintulutan ng batas);

- mga pagbabayad sa dayuhang pera;

- mga transaksyon sa foreign exchange sa pagitan ng isang residente at isang hindi residente (pagbili ng pera at/o mga securities, alienation, paggamit bilang paraan ng pagbabayad);

- pagtawid sa hangganan ng Russian Federation na may mga halaga ng pera;

- pagbabayad ng pautang sa dayuhang pera;

- pagbabayad para sa mga dayuhang paglalakbay sa negosyo;

- mga resibo mula sa isang account na binuksan sa labas ng Russian Federation.

Ang kahulugan ng revaluation ng pera

Hindi mahalaga kung aling pera ang binuksan ng account at isinasagawa ang mga transaksyon. Kapag nagsasagawa ng accounting, dapat kang magabayan ng eksklusibo ng mga probisyon ng batas ng Russia. Nangangahulugan ito na ang mga pondo ng dayuhang pera para sa accounting ay dapat na muling kalkulahin sa katumbas ng ruble sa kasalukuyang halaga ng palitan ng Central Bank ng Russian Federation.

kaya, muling pagsusuri ng mga balanse ng pera- ito ang pana-panahong pagtatatag ng ruble na katumbas ng mga pondo ng dayuhang pera sa account ng organisasyon sa rate ng Central Bank ng Russian Federation.

TANDAAN! Dapat ipakita ng isang organisasyon ang mga patakaran para sa muling pag-evaluate ng mga balanse ng pera sa mga patakaran sa accounting nito sa anyo ng panloob na regulasyon.

Mga posibleng resulta ng muling pagsusuri

Dahil sa mga pagbabago sa halaga ng palitan, ang mga paglihis ay hindi maiiwasang mangyari, na maaaring kalkulahin sa pamamagitan ng paghahambing ng nakaraang revaluation figure sa huling pagkalkula na ginawa. Ang resulta na nakuha sa anyo ng isang tiyak na halaga ay maaaring:

- positibo - ang pagkakaiba sa halaga ng palitan ay lumampas sa nakaraang figure, na nangangahulugan na ang kumpanya ay nakabuo ng karagdagang kita (accounting item "Iba pang kita");

- negatibo - dahil sa mga pagbabago sa halaga ng palitan, ang kumpanya ay nawalan ng isang tiyak na bahagi ng mga pondo (na sinasalamin sa "Iba pang mga gastos").

Time frame para sa muling pagsusuri

- sa araw kung kailan isinagawa ang pagpapatakbo ng pagdeposito o pag-withdraw ng pera;

- sa araw kung kailan inihanda ang mga pahayag sa pananalapi;

- sa huling araw ng bawat buwan sa kalendaryo.

Ang tagapagpahiwatig ng exchange rate ng Central Bank ng Russian Federation sa tinukoy na petsa ay ang batayan para sa pagkalkula ng muling pagsusuri ng balanse ng dayuhang pera sa account ng organisasyon.

Accounting para sa revaluation ng pera

Upang magsagawa ng mga operasyon sa accounting na may kaugnayan sa mga paggalaw ng pera, mayroong account 52 "Mga account sa pera", na mayroong 2 sub-account para sa mga pag-aayos sa loob ng bansa at sa ibang bansa ng Russian Federation. Tingnan natin kung paano nabuo ang sheet ng balanse para sa iba't ibang mga transaksyon sa pera: ipaalala namin sa iyo na dapat silang ipakita nang eksklusibo sa mga rubles.

Mga pag-post kapag bumibili ng pera

Maaaring bilhin ng mga organisasyon ang mga pera ng ibang mga bansa para sa iba't ibang layunin, na ikredito ito sa kanilang foreign exchange account. Sa kasong ito, ang mga sumusunod na entry ay gagawin sa accounting entries:

- debit 57 "Mga Paglilipat", kredito 51 "Kasalukuyang account" - ang mga pondo para sa pagbili ng dayuhang pera ay inililipat mula sa account ng organisasyon;

- debit 52.1 "Mga account sa pera", kredito 57 "Mga paglilipat sa transit" - pag-kredito sa biniling pera sa espesyal na account ng kumpanya;

- debit 10 "Materials", credit 57 "Transfers in transit" - pagmuni-muni ng resulta ng muling pagsusuri ng balanse ng pera sa account (ang pagkakaiba sa pagitan ng exchange rate ng Central Bank ng Russian Federation at ang rate ng pagbili), pati na rin bilang isang hiwalay na entry - accounting para sa komisyon ng bangko;

- debit 51 "Kasalukuyang account", credit 57 "Mga paglilipat sa transit" - pag-kredito ng hindi nagamit na mga pondo.

Kung ang pera ay hindi binili para sa mga pagbabayad sa pag-import, kung gayon ang pag-post ay mas simple:

- debit 57 "Mga Paglilipat", kredito 51 "Kasalukuyang account" - paglilipat ng pera para sa pagbili ng pera;

- debit 52.1 "Mga account sa pera", kredito 57 "Mga paglilipat sa transit" - pag-kredito ng mga pondo sa isang account sa transit;

- debit 91.2 "Iba pang mga gastos", kredito 51 "Kasalukuyang account" - mga pondo na ibinayad sa bangko bilang kabayaran.

Sa huling araw ng buwan, ang muling pagsusuri ng mga balanse ng dayuhang pera ay makikita:

- sa kaso ng kita - sa pamamagitan ng debit 91.9, credit 99;

- sa kaso ng pagkawala - debit 99, credit 91.9.

Mga pag-post kapag tumatanggap ng pera mula sa mga katapat

Kung nakatanggap ang kumpanya ng pera bilang bayad para sa mga kalakal o serbisyo mula sa mga dayuhang kasosyo, ang perang ito ay dapat na mai-kredito sa transit account (debit 52.1, credit 62).

MAHALAGANG IMPORMASYON! Obligado ang organisasyon na ibenta ang 50% ng foreign currency na natanggap sa ganitong paraan sa loob ng bansa. Ang paglabag sa kinakailangang ito ay puno ng multa sa halaga ng hindi natanto na pera.

Mga pag-post para sa mga settlement sa foreign currency

Ang pagkakaroon ng pagbili ng pera, maaaring gamitin ito ng isang kumpanya para sa mga layuning pinahihintulutan ng batas:

- magbayad ng mga obligasyon sa ilalim ng mga dayuhang kasunduan (debit 60, credit 52.1);

- mag-isyu ng mga foreign travel allowance (debit 50, credit 52.1);

- bayaran ang mga pautang sa foreign currency (debit 66, credit 52.1).

Pagbebenta ng mga kita sa dayuhang pera

Tulad ng nabanggit sa itaas, kalahati ng mga kita ng foreign exchange ay dapat ibenta sa domestic market kung ang mga pondong ito ay hindi ginagastos sa mga pakikipag-ayos sa mga dayuhang kasosyo sa loob ng isang linggo. Dapat itong maipakita sa balanse tulad ng sumusunod:

- debit 57, credit 52.1 - direksyon ng mga pondo ng dayuhang pera para sa pagbebenta;

- debit 51, credit 91.1 - pag-kredito sa mga nalikom para sa dayuhang pera sa account;

- debit 91.1, credit 57 – pagpapawalang-bisa ng mga naibentang pondo ng dayuhang pera;

- debit 91.2, credit 51 – accounting para sa mga gastos sa pagbebenta.

Ang hindi natanto na bahagi ng mga kita sa foreign exchange ay na-kredito sa account sa pamamagitan ng pag-post: debit 52.1, credit 52.1.2.

Accounting ng buwis ng muling pagsusuri ng mga balanse ng pera

Kahit na ang kita ay nabuo bilang isang resulta ng muling pagsusuri, hindi ito makikilala bilang kita mula sa pagbebenta, at samakatuwid ay walang karapatang mabuwisan. Dapat itong isaalang-alang sa di-operating na kita, na bahagyang tataas ang buwis sa kita at mga pagbabayad ng buwis sa pinasimple na sistema ng buwis.

Sa kaso ng pagkawala (negatibong pagkakaiba sa halaga ng palitan), ang mga pondong ito ay dapat na maiugnay sa mga hindi pang-operating na gastos, na muling makakaapekto sa buwis sa kita. Sa kaso ng mga pagkalugi para sa mga nagbabayad ng pinasimple na sistema ng buwis, walang mga pagbabagong magaganap sa base ng buwis (batay sa liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Hulyo 25, 2012).

KAYA, ang kahalagahan ng accounting at tax accounting para sa muling pagsusuri ng mga balanse ng pera ay dahil sa posibilidad ng karagdagang kita o pagkawala na magmumula sa organisasyon sa isang tiyak na petsa.

Sa materyal ngayon, patuloy nating pag-uusapan ang tungkol sa mga tampok ng regulated month-end closing operations sa accounting program na "1C Accounting 8" na bersyon "3.0". At ang susunod ay ang "Revaluation ng foreign currency".

Ginagawang posible ng pinakabagong bersyon ng programa ng accounting na magtala ng mga transaksyon sa dayuhang pera. Para magawa ang gawaing ito, naglalaman ang configuration ng tinatawag na mga currency account. Ang mga halaga ng palitan ng euro at dolyar ay patuloy na nagbabago, samakatuwid, sa accounting, sa pagtatapos ng buwan, isang operasyon na tinatawag na "Revaluation ng mga pondo ng pera" ay ipinatupad, na may kaugnayan sa isang tiyak na halaga ng palitan na kinakailangan ay kumokontrol sa mga balanse ng pera. Tatalakayin natin nang mas detalyado ang tungkol sa muling pagsusuri ng foreign currency at accounting para sa mga transaksyon sa foreign exchange sa publikasyong ito.

"1C Accounting 8": salamin ng mga pagbili ng pera

Upang maging karampatang tungkol sa kung ano mismo ang mga transaksyon na isinasagawa ng regulated operation na tinatawag na "Revaluation of currency funds", kailangan mo ang ibinigay na enterprise na magkaroon ng pera, na, siyempre, ay dapat bilhin. Sa programa ng accounting, ang pagkuha ng isang dokumento ay makikita gamit ang isang dokumento na tinatawag na "Write-off ng kasalukuyang account." Sa pamamagitan ng pagpunta sa seksyon ng pangunahing menu na pinangalanang "Bank and Cash Office" ("Bank Statements"), buksan ang dokumentong ito.

Pagkatapos ng operasyon, itakda ang mga sumusunod na detalye:

Uri ng operasyon na tinatawag na "Iba pang mga settlement na may mga katapat";

Accounting account "51" na may pangalang "Mga kasalukuyang account";

Uri ng operasyon na tinatawag na "Iba pang mga settlement na may mga katapat";

Ang isang kasunduan, na maaaring nasa ruble na pera, ang uri ng kasunduan na natapos ay tinatawag na "Iba pa";

Settlement account "57.02" na may pangalang "Pagbili ng foreign currency";

Item ng paggalaw sa pananalapi - sa ganitong uri ng paggalaw bilang "Iba pang mga pagbabayad para sa kasalukuyang mga operasyon" kailangan mong lumikha ng bagong item;

Sa halimbawang inaalok namin, kailangan mong bumili ng $1000. Noong ika-8 ng Hulyo noong nakaraang taon, ang opisyal na halaga ng palitan para sa $1 ay 4.5691 rubles. At sa bangko ang isang dolyar ay maaaring mabili para sa 34.80 rubles. Lumalabas na sa field ng halaga ng dokumento kailangan nating markahan ang 34,800.00 rubles.

Ngayon dumaan sa dokumento. Kaya, sinasalamin namin ang paglipat ng pananalapi para sa pagbili ng pera na may sumusunod na entry: "Dt57.02 Kt51" - 34,800.00 rubles. Dapat ding tandaan na ang account na "57" na tinatawag na "Pagbili ng foreign currency" ay nasa pagitan ng dalawang ganoong account: "51" na tinatawag na "Currency accounts" at "52" na tinatawag na "Currency accounts". Umiiral ito upang ipakita ang isang sitwasyon kung saan ang mga pananalapi ay tinanggal na para sa pagbili ng dayuhang pera, ngunit ang institusyon ng pagbabangko ay hindi pa nailipat ang mga pondong ito sa amin. Alinsunod dito, ang operasyon sa mga pondo ng kredito ay hindi pa nakumpleto.

At ngayon kailangan mong ipakita ang mga kredito ng biniling currency sa account na "52" na tinatawag na "Foreign Exchange Market" (Hulyo 10, 2014). Upang maisagawa ang operasyong ito, gumamit ng dokumentong pinangalanang "Resibo sa kasalukuyang account". Sa mga patlang ng dokumentong ito kakailanganin mong ipahiwatig ang mga sumusunod na halaga:

Uri ng accounting - "52" na tinatawag na "Mga account sa pera";

Uri ng transaksyon na may pangalang "Pagbili ng dayuhang pera";

Accounting account "52" na may pangalang "Currency accounts";

Ang bank account ay isang foreign currency account ng aming kumpanya. Kung susuriin namin ito, ang field na "Halaga" ay ipapakita din sa parehong pera;

Item ng paggalaw sa pananalapi - lumikha ng isang item na may uri ng paggalaw na tinatawag na "Iba pang mga resibo mula sa kasalukuyang mga operasyon";

Halaga - 1000;

Rate ng bangko - Hulyo 10, 2014, sa petsa ng pagpapatala, ang rate ng bangko ay 34.30 rubles bawat dolyar;

Settlement account - "57.02" na pinamagatang "Pagbili ng foreign currency";

Ang halaga ng palitan ng Bangko Sentral ng Russia sa petsa ng transaksyon ng pera - kung mayroon kang access sa Internet, awtomatiko itong nai-download.

Ngayon dumaan sa dokumentong ito at tingnan ang mga pag-post nito:

Magsagawa tayo ng pagsusuri. Ang una sa mga ito ay sumasalamin sa pagbili ng pera alinsunod sa exchange rate ng Central Bank of Russia, at ang pangalawa ay nagpapahiwatig ng isang paglihis mula sa exchange rate ng Central Bank. Samakatuwid, sa kasong ito, ang bangko ay nagbebenta lamang sa amin ng pera, at ang pagkakaiba sa mga rate sa Central Bank ay maaaring ipaliwanag bilang mga komisyon mula sa mga institusyong pagbabangko na ito para sa mga transaksyon na ginawa.

(34.30 (rate ng bangko) - 34.0758 (rate ng Central Bank)) * 1000 dollars = 224.20 rubles.

Sa itaas, tulad ng naintindihan mo na, kinakalkula namin ang komisyon sa bangko. Ang huli na may halagang 1 na may pangalang "Paglihis ng rate ng pagbebenta (pagbili) ng dayuhang pera mula sa opisyal na rate" ay makikita sa operating expenses account na "91.0" sa ilalim ng pangalang "Iba pang mga gastos".

Napansin ng mga malapit na sumunod sa sitwasyon na naglipat kami ng mas malaking halaga sa institusyon ng pagbabangko kaysa sa kinakailangan para makabili ng pera: 34800 - 34300 = 500. Pagkatapos makumpleto ang operasyon ng paglilipat, dapat ibalik ng institusyon sa pagbabangko ang natitira sa aming account. Upang mairehistro ang pagbabalik na ito sa programa ng accounting na "1C Accounting 8", kailangan mong gumamit ng isang dokumento na pinangalanang "Resibo sa kasalukuyang account":

Ang kinakailangang uri ng operasyon ay tinatawag na "Iba pang mga settlement na may mga katapat";

Accounting account - "51" na tinatawag na "Mga kasalukuyang account";

Halaga - 500;

Item ng paggalaw sa pananalapi - kailangan mong lumikha ng isang bagong item na may ganitong uri ng paggalaw bilang "Iba pang mga pagbabayad para sa mga kasalukuyang operasyon";

Settlement account - "57.02" na pinamagatang "Pagbili ng foreign currency".

Kapag tapos na, i-post ang dokumento at tingnan ang mga pag-post:

Dapat ay walang balanse sa account na "57.02" na may pangalang "Pagbili ng Foreign Currency".

"1C Accounting 8": muling pagsusuri ng mga pondo ng pera

At ngayon ang pagbili ng mga produkto ay dapat na maipakita sa pera sa halagang $100 noong Hulyo 17, 2014. Ginagawa ito gamit ang isang dokumento na tinatawag na "Receipt of goods and services," ngunit binibigyang-diin namin na ang kasunduan sa counterparty ay dapat nasa napiling currency, sa kasong ito sa dolyar.

Batay sa dokumentong ito, gumawa ng dokumentong pinangalanang "Write-off mula sa kasalukuyang account", na magiging sa foreign currency din. Kung nilikha mo ito batay sa resibo, hindi mo kailangang punan ang anumang karagdagang mga patlang.

Kung ang pangalawang entry ay nag-debit ng $100 mula sa "52" na account sa halaga ng palitan ng Central Bank sa petsa ng transaksyon, kung gayon ang unang entry ay mas kawili-wili. Inaayos o nire-revaluate nito ang mga balanse sa foreign currency account sa exchange rate ng Central Bank simula noong Hulyo 17, 2014.

Upang gawing mas malinaw sa iyo, ipapaliwanag namin nang mas detalyado. Sa 1C Accounting 8 at accounting para sa mga account sa dayuhang pera, ang mga pondo ay makikita sa rubles. Para makasigurado sa nasa itaas, gumawa ng "Turnover balance sheet" para sa account na "52". Kasabay nito, sa tab na "Mga Tagapagpahiwatig" sa mga setting, ipahiwatig na interesado kami sa "Halaga ng Pera", pati na rin ang mga patlang ng accounting (impormasyon na nauugnay sa accounting).

At ang likod sa larawan ay ginawa para sa pag-post ng isang dokumento na may pangalang "Write-off mula sa kasalukuyang account."

Bilang resulta, lumalabas na ang $1,000 na na-save sa account na "52" ay may iba't ibang halaga araw-araw, depende sa mga pagbabago sa currency. At ang balanse sa rubles, na nabuo sa katapusan ng Hulyo, ay malamang na hindi tumutugma sa halaga ng palitan ng Central Bank noong Hulyo 31, 2014. Upang ayusin ang halaga ng isang partikular na pera alinsunod sa halaga ng palitan ng Central Bank, isang pag-post ay nilikha. Sa kasong ito, sa dokumentong tinatawag na "Write-off mula sa kasalukuyang account" ang account na "91.01" ay ginagamit.

Kaya, mayroon kaming 1000 dolyar, na katumbas ng 34,075.80 rubles. Noong Hulyo 17, 2014, bumagsak ang halaga ng palitan ng dolyar at naging 34.3853 na (34,385.30 rubles bawat 1,000 dolyar). Nangangahulugan ito na ang 1C accounting program sa debit mula sa kasalukuyang account na may petsang Hulyo 17 ay nagpapataas ng halaga na $1,000. Ang lahat ng mga pagbabagong ito ay naka-save sa account na "52"; sa kasong ito, para sa isang libong dolyar kakailanganin mong magbayad ng 309.5 rubles pa. Dahil dito, lumalabas na tumaas ang presyo ng ating mga dolyar, at mayroon na tayong, bagaman hindi malaki, ngunit... Iyon ang dahilan kung bakit ginagamit namin ang account na "91.01" na tinatawag na "Iba pang kita".

Sa pagsasalita sa wika ng agham, ito ay tinatawag na exchange rate difference. Kung ang dolyar ay naging mas mura, pagkatapos ay mawawalan tayo ng mga rubles at ang pag-post na ito, gamit ang mga account sa gastos na "91.2" na tinatawag na "Iba pang mga gastos," ay makikita.

Ngunit ang mga balanse ng pera ay hindi sinusuri araw-araw. Sa karamihan ng mga kaso, ang operasyong ito ay isinasagawa sa katapusan ng buwan o kapag ang mga pondo ay natanggap o naisulat sa account na "52".

Pagkatapos nito, isagawa ang regulated month-end closing operation na tinatawag na “Revaluation of currency funds.” Sa tab na pangunahing menu ng "Mga Operasyon", makikita mo ang kinakailangang serbisyo na idinisenyo upang pamahalaan ang mga operasyon sa pagsasara sa katapusan ng buwan. Ngayon, gawin ang revaluation operation para sa buwan ng Hulyo 2014.

Noong Hulyo 31, ang 1 dolyar ay 35.7271 rubles. Ang balanse, na nagkakahalaga ng $900, ay pinanatili sa presyong itinatag noong ang mga pondo ay naalis (07/17/2014, ang isang dolyar ay katumbas ng 34.3853 rubles). Bilang resulta, ang dolyar ay naging mas mahal na may kaugnayan sa ruble at muli tayong may kaunting pera na kinita: 900 * 35.7271 - 900 * 34.3853 = 32,154.39-30,946.77 = 1,207.62

"1C Accounting 8": pag-save ng mga halaga ng palitan

Habang nagtatrabaho sa paksang ito, magkakaroon ka ng isang katanungan: saan sa 1C accounting program ay naka-imbak ang mga rate ng palitan na awtomatikong na-download mula sa Internet? Sa direktoryo ng pangunahing menu na tinatawag na "Mga Direktoryo". Mahalaga rin na sabihin na sa tuktok ng gabay na ito ay mayroong isang pindutan na tinatawag na "I-download ang mga rate ng palitan". Sa pamamagitan ng pag-click dito, magbubukas ang isang window kung saan kakailanganin mong tukuyin ang panahon ng pag-download.

Pagkatapos makumpleto ang operasyong ito sa pag-edit, buksan ang currency na kailangan mo at hanapin ang "Mga Rate ng Pera" sa tuktok ng window.