Muling pagsusuri ng mga pondo ng dayuhang pera. Muling pagsusuri ng mga balanse ng pera sa accounting: mga detalye Muling pagsusuri ng mga balanse ng pera sa 1s 8.3

Ang isang organisasyon ay maaaring magkaroon ng mga account hindi lamang sa rubles, kundi pati na rin sa mga pera ng ibang mga bansa. Ang mga naturang account ay binubuksan kapag, dahil sa uri ng aktibidad, ang isang kumpanya ay kailangang magsagawa ng mga pakikipag-ayos sa mga dayuhang kasosyo, bumili ng mga hilaw na materyales at supply para sa dayuhang pera, at mag-import ng iba pang materyal na asset. Ang batas ay hindi nagpapataw ng mga paghihigpit sa mga negosyante na magbukas ng mga naturang account.

Gayunpaman, dahil ang lahat ng mga obligasyon sa pananalapi, pati na rin ang buwis at accounting sa teritoryo ng Russian Federation, ay isinasagawa ng eksklusibo sa pambansang pera, dahil sa mga pagbabago sa halaga ng palitan, ang mga pagbabasa ng mga account ng dayuhang pera ay pana-panahong nagbabago, at ang mga pagbabagong ito ay dapat na sinusubaybayan at isinasaalang-alang.

Isaalang-alang natin ang mga tampok ng muling pagsusuri ng mga balanse sa mga account ng dayuhang pera ng mga organisasyon, ang mga intricacies ng accounting at tax accounting para sa mga operasyong ito.

Layunin ng mga pagbabayad ng pera

Ang mga transaksyon sa pagbabangko na may pera ay kinabibilangan ng pagdedeposito o pag-withdraw ng pera mula sa mga account. Ang mga pamamaraang ito ay naitala sa pamamagitan ng mga bank statement at dokumentasyon ng settlement na nakalakip sa kanila. Ito ay batay sa mga dokumentong ito na ang accounting ng mga pondo ng dayuhang pera sa dynamics ng mga aktibidad ng organisasyon ay nagaganap.

Bakit maaaring kailanganin ng isang kumpanya ang isang foreign currency account:

- pagbili ng dayuhang pera ng isang residente mula sa isang residente (sa loob ng mga limitasyon na pinahihintulutan ng batas);

- mga pagbabayad sa dayuhang pera;

- mga transaksyon sa foreign exchange sa pagitan ng isang residente at isang hindi residente (pagbili ng pera at/o mga securities, alienation, paggamit bilang paraan ng pagbabayad);

- pagtawid sa hangganan ng Russian Federation na may mga halaga ng pera;

- pagbabayad ng pautang sa dayuhang pera;

- pagbabayad para sa mga dayuhang paglalakbay sa negosyo;

- mga resibo mula sa isang account na binuksan sa labas ng Russian Federation.

Ang kahulugan ng revaluation ng pera

Hindi mahalaga kung aling pera ang binuksan ng account at isinasagawa ang mga transaksyon. Kapag nagsasagawa ng accounting, dapat kang magabayan ng eksklusibo ng mga probisyon ng batas ng Russia. Nangangahulugan ito na ang mga pondo ng dayuhang pera para sa accounting ay dapat na muling kalkulahin sa katumbas ng ruble sa kasalukuyang halaga ng palitan ng Central Bank ng Russian Federation.

kaya, muling pagsusuri ng mga balanse ng pera- ito ang pana-panahong pagtatatag ng ruble na katumbas ng mga pondo ng dayuhang pera sa account ng organisasyon sa rate ng Central Bank ng Russian Federation.

TANDAAN! Dapat ipakita ng isang organisasyon ang mga patakaran para sa muling pag-evaluate ng mga balanse ng pera sa mga patakaran sa accounting nito sa anyo ng panloob na regulasyon.

Mga posibleng resulta ng muling pagsusuri

Dahil sa mga pagbabago sa halaga ng palitan, ang mga paglihis ay hindi maiiwasang mangyari, na maaaring kalkulahin sa pamamagitan ng paghahambing ng nakaraang revaluation figure sa huling pagkalkula na ginawa. Ang resulta na nakuha sa anyo ng isang tiyak na halaga ay maaaring:

- positibo - ang pagkakaiba sa halaga ng palitan ay lumampas sa nakaraang figure, na nangangahulugan na ang kumpanya ay nakabuo ng karagdagang kita (accounting item "Iba pang kita");

- negatibo - dahil sa mga pagbabago sa halaga ng palitan, ang kumpanya ay nawalan ng isang tiyak na bahagi ng mga pondo (na sinasalamin sa "Iba pang mga gastos").

Time frame para sa muling pagsusuri

- sa araw kung kailan isinagawa ang pagpapatakbo ng pagdeposito o pag-withdraw ng pera;

- sa araw kung kailan inihanda ang mga pahayag sa pananalapi;

- sa huling araw ng bawat buwan sa kalendaryo.

Ang tagapagpahiwatig ng exchange rate ng Central Bank ng Russian Federation sa tinukoy na petsa ay ang batayan para sa pagkalkula ng muling pagsusuri ng balanse ng dayuhang pera sa account ng organisasyon.

Accounting para sa revaluation ng pera

Upang magsagawa ng mga operasyon sa accounting na may kaugnayan sa mga paggalaw ng pera, mayroong account 52 "Mga account sa pera", na mayroong 2 sub-account para sa mga pag-aayos sa loob ng bansa at sa ibang bansa ng Russian Federation. Tingnan natin kung paano nabuo ang sheet ng balanse para sa iba't ibang mga transaksyon sa pera: ipaalala namin sa iyo na dapat silang ipakita nang eksklusibo sa mga rubles.

Mga pag-post kapag bumibili ng pera

Maaaring bilhin ng mga organisasyon ang mga pera ng ibang mga bansa para sa iba't ibang layunin, na ikredito ito sa kanilang foreign exchange account. Sa kasong ito, ang mga sumusunod na entry ay gagawin sa accounting entries:

- debit 57 "Mga Paglilipat", kredito 51 "Kasalukuyang account" - ang mga pondo para sa pagbili ng dayuhang pera ay inililipat mula sa account ng organisasyon;

- debit 52.1 "Mga account sa pera", kredito 57 "Mga paglilipat sa transit" - pag-kredito sa biniling pera sa espesyal na account ng kumpanya;

- debit 10 "Materials", credit 57 "Transfers in transit" - pagmuni-muni ng resulta ng muling pagsusuri ng balanse ng pera sa account (ang pagkakaiba sa pagitan ng exchange rate ng Central Bank ng Russian Federation at ang rate ng pagbili), pati na rin bilang isang hiwalay na entry - accounting para sa komisyon ng bangko;

- debit 51 "Kasalukuyang account", credit 57 "Mga paglilipat sa transit" - pag-kredito ng hindi nagamit na mga pondo.

Kung ang pera ay hindi binili para sa mga pagbabayad sa pag-import, kung gayon ang pag-post ay mas simple:

- debit 57 "Mga Paglilipat", kredito 51 "Kasalukuyang account" - paglilipat ng pera para sa pagbili ng pera;

- debit 52.1 "Mga account sa pera", kredito 57 "Mga paglilipat sa transit" - pag-kredito ng mga pondo sa isang account sa transit;

- debit 91.2 "Iba pang mga gastos", kredito 51 "Kasalukuyang account" - mga pondo na ibinayad sa bangko bilang kabayaran.

Sa huling araw ng buwan, ang muling pagsusuri ng mga balanse ng dayuhang pera ay makikita:

- sa kaso ng kita - sa pamamagitan ng debit 91.9, credit 99;

- sa kaso ng pagkawala - debit 99, credit 91.9.

Mga pag-post kapag tumatanggap ng pera mula sa mga katapat

Kung nakatanggap ang kumpanya ng pera bilang bayad para sa mga kalakal o serbisyo mula sa mga dayuhang kasosyo, ang perang ito ay dapat na mai-kredito sa transit account (debit 52.1, credit 62).

MAHALAGANG IMPORMASYON! Obligado ang organisasyon na ibenta ang 50% ng foreign currency na natanggap sa ganitong paraan sa loob ng bansa. Ang paglabag sa kinakailangang ito ay puno ng multa sa halaga ng hindi natanto na pera.

Mga pag-post para sa mga settlement sa foreign currency

Ang pagkakaroon ng pagbili ng pera, maaaring gamitin ito ng isang kumpanya para sa mga layuning pinahihintulutan ng batas:

- magbayad ng mga obligasyon sa ilalim ng mga dayuhang kasunduan (debit 60, credit 52.1);

- mag-isyu ng mga foreign travel allowance (debit 50, credit 52.1);

- bayaran ang mga pautang sa foreign currency (debit 66, credit 52.1).

Pagbebenta ng mga kita sa dayuhang pera

Tulad ng nabanggit sa itaas, kalahati ng mga kita ng foreign exchange ay dapat ibenta sa domestic market kung ang mga pondong ito ay hindi ginagastos sa mga pakikipag-ayos sa mga dayuhang kasosyo sa loob ng isang linggo. Dapat itong maipakita sa balanse tulad ng sumusunod:

- debit 57, credit 52.1 - direksyon ng mga pondo ng dayuhang pera para sa pagbebenta;

- debit 51, credit 91.1 - pag-kredito sa mga nalikom para sa dayuhang pera sa account;

- debit 91.1, credit 57 – pagpapawalang-bisa ng mga naibentang pondo ng dayuhang pera;

- debit 91.2, credit 51 – accounting para sa mga gastos sa pagbebenta.

Ang hindi natanto na bahagi ng mga kita sa foreign exchange ay na-kredito sa account sa pamamagitan ng pag-post: debit 52.1, credit 52.1.2.

Accounting ng buwis ng muling pagsusuri ng mga balanse ng pera

Kahit na ang kita ay nabuo bilang isang resulta ng muling pagsusuri, hindi ito makikilala bilang kita mula sa pagbebenta, at samakatuwid ay walang karapatang mabuwisan. Dapat itong isaalang-alang sa di-operating na kita, na bahagyang tataas ang buwis sa kita at mga pagbabayad ng buwis sa pinasimple na sistema ng buwis.

Sa kaso ng pagkawala (negatibong pagkakaiba sa halaga ng palitan), ang mga pondong ito ay dapat na maiugnay sa mga hindi pang-operating na gastos, na muling makakaapekto sa buwis sa kita. Sa kaso ng mga pagkalugi para sa mga nagbabayad ng pinasimple na sistema ng buwis, walang mga pagbabagong magaganap sa base ng buwis (batay sa liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Hulyo 25, 2012).

KAYA, ang kahalagahan ng accounting at tax accounting para sa muling pagsusuri ng mga balanse ng pera ay dahil sa posibilidad ng karagdagang kita o pagkawala na magmumula sa organisasyon sa isang tiyak na petsa.

Sasaklawin ng artikulong ito ang mga pangunahing kaso ng mga pagkakaiba sa halaga ng palitan, pati na rin kung paano ipakita ang mga pagkakaiba sa halaga ng palitan sa 1C 8.3.

Ayon sa clause 4 ng PBU 3/2006, ang halaga ng mga asset at pananagutan sa foreign currency o cu. para sa pagpapakita sa accounting at pag-uulat, ito ay muling kinakalkula sa rubles. Ang pagkakaiba sa grado na lumitaw bilang resulta nito ay tinatawag na coursework.

Ayon sa sugnay 5 ng PBU 3/2006, ang muling pagkalkula ay isinasagawa sa opisyal na halaga ng palitan sa ruble, i.e. sa rate ng Central Bank ng Russian Federation o sa isa pang posibleng rate, kung ang naturang rate ay itinatag sa pamamagitan ng kasunduan ng mga partido. Ang isa pang rate ayon sa kasunduan ng mga partido ay maaaring, halimbawa, USD + 1%.

Ang mga pondo ay napapailalim sa muling pagkalkula (sa bangko, sa cash desk), pati na rin ang halaga ng "may utang" at "nagpapautang"* sa dayuhang pera, na isinasagawa ayon sa mga sumusunod na patakaran:

- Sa petsa ng pagtanggap o pagpapawalang bisa ng DS sa dayuhang pera/pagbayad ng mga obligasyon;

- Sa pamamagitan ng petsa ng pag-uulat, i.e. sa huling araw ng buwan.

*Ang mga advance na ibinigay at natanggap sa istrukturang ito ay hindi napapailalim sa muling pagsusuri.

Ang pagkakaiba na nagreresulta mula sa muling pagkalkula ay makikita sa accounting bilang iba pang kita o gastos (depende sa kung ito ay negatibo o positibo) sa 91 mga account. Sa buwis (buwis sa tubo) ito ay makikita bilang hindi nagpapatakbo na kita o gastos sa parehong account, ngunit sa pinasimpleng sistema ng buwis hindi ito makikita.

Pag-set up ng accounting para sa mga pagkakaiba sa halaga ng palitan sa 1C 8.3

Upang i-set up ang mga pagkakaiba sa halaga ng palitan sa 1C 8.3, una sa lahat kailangan mong itakda nang tama ang mga detalye ng kasunduan sa katapat. Sa kasong ito, pinag-uusapan natin ang mga kontrata na ipinahayag sa pera.

Sa 1C: Accounting 8.3, ang isang kasunduan sa isang counterparty ay matatagpuan gamit ang link na "Mga Kasunduan" sa elemento ng direktoryo ng "Mga Counterparty" o sa direktoryo ng "Mga Kasunduan." Ang parehong mga direktoryo ay matatagpuan sa seksyong "Mga Direktoryo - Mga Pagbili at Pagbebenta".

Figure 1 - Seksyon "Mga Kasunduan" ng elemento ng direktoryo na "Mga Counterparty"

Figure 2 – Direktoryo na “Mga Kontrata”

Isaalang-alang natin ang dalawang kaso ng pagtatapos ng mga kontrata sa dayuhang pera.

Kung ito ay natapos sa isang residente, ang mga mutual settlement ay maaari lamang mangyari sa rubles, dahil alinsunod sa Batas ng Disyembre 10, 2003 No. 173-FZ "Sa Regulasyon at Kontrol ng Pera," ang mga transaksyon sa pera sa pagitan ng mga residente ay ipinagbabawal.

Sa programang 1C 8.3, ang pagse-set up ng isang kasunduan sa isang residente na ipinahayag sa pera ay magiging ganito. Sa seksyong "Mga Pagkalkula" para sa mga detalye "Presyo sa" itatakda ang halaga ng pera, at ang switch "Pagbabayad sa" magiging mahalaga ang rubles.

Figure 3 – Mga setting ng kasunduan sa isang residente

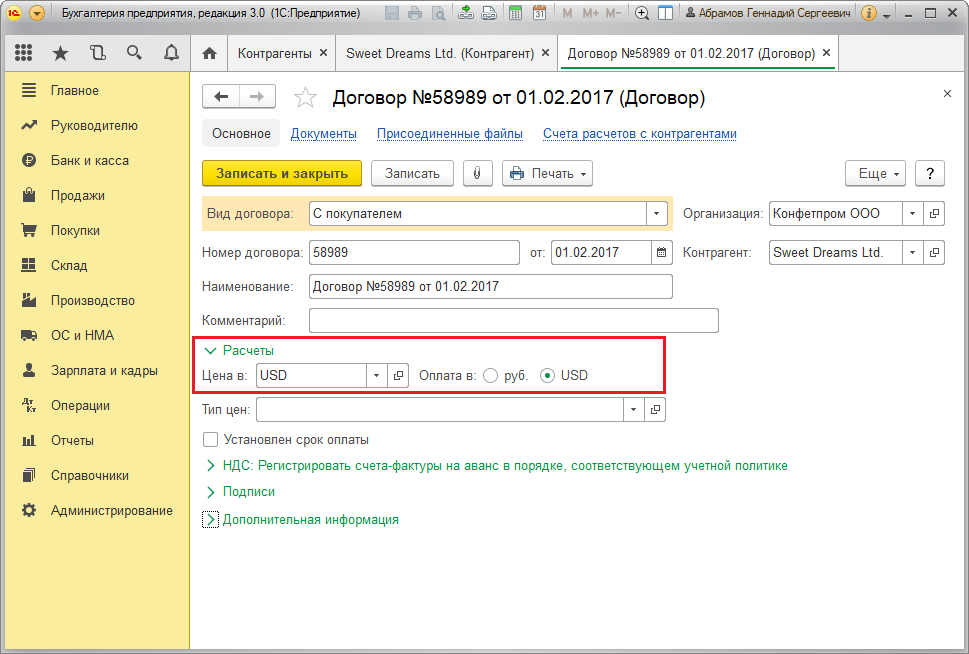

Ang isang kasunduan sa isang hindi residente ay nagpapahiwatig ng posibilidad ng mutual settlements sa dayuhang pera, dahil alinsunod sa Batas ng Disyembre 10, 2003 No. 173-FZ, ang mga non-cash na transaksyon sa pera sa pagitan ng isang residente at isang hindi residente ay maaaring isagawa nang walang mga paghihigpit.

Sa programang 1C 8.3, ang pagse-set up ng isang kasunduan sa isang hindi residente na ipinahayag sa pera ay magiging ganito. Sa seksyong "Mga Pagkalkula" para sa mga detalye "Presyo sa" at lumipat "Pagbabayad sa" itatakda ang halaga ng pera.

Figure 4 – Mga setting ng kontrata sa mga hindi residente

Kung ang mga detalye ay na-configure nang tama at ang mga na-download na kurso ay kasalukuyang*, lahat ng data na kailangan para sa mga kalkulasyon ay awtomatikong pupunan sa mga dokumentong 1C.

*Ang mga rate ay maaaring i-load nang manu-mano o awtomatiko sa rehistro ng impormasyon ng "Mga Rate ng Pera".

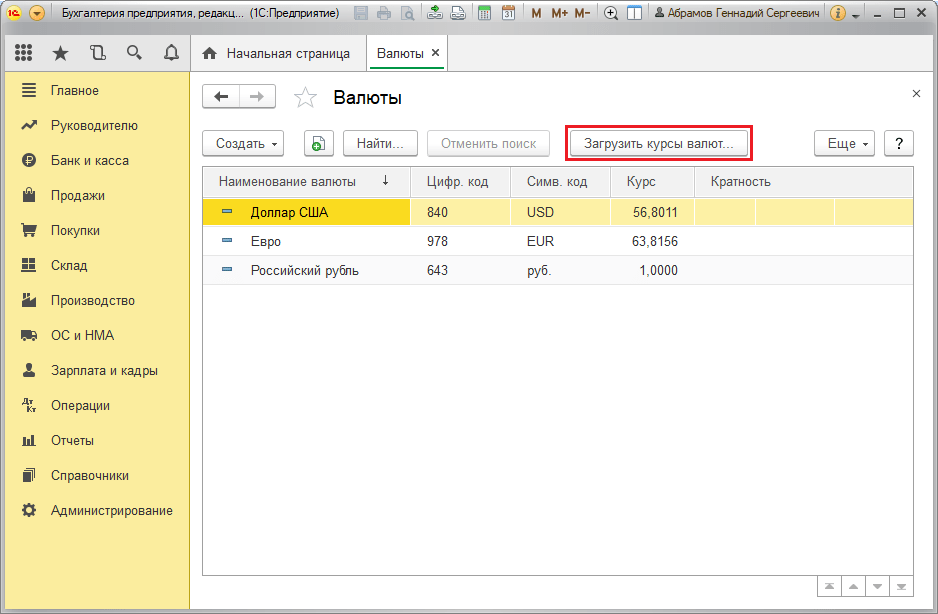

Upang manu-manong mag-download, buksan ang direktoryo ng "Mga Pera" sa seksyong "Mga Direktoryo/Bangko at Cash Desk" at i-click ang "I-download ang mga halaga ng palitan."

Figure 5 – Direktoryo ng “Mga Pera”

Maaari kang magdagdag ng bagong currency sa direktoryo gamit ang button na "Lumikha - Bago" o piliin ang kinakailangan mula sa classifier gamit ang button na "Gumawa - Ayon sa Classifier".

Figure 6 – Pagdaragdag ng pera mula sa classifier

Para sa awtomatikong pag-load, ang mga setting ng naka-iskedyul na gawain ng parehong pangalan ay ginaganap.

Accounting para sa mga pagkakaiba sa halaga ng palitan sa 1C 8.3

Kaya, kung ang mga nakalistang setting sa programa ng 1C ay ginawa nang tama, kung gayon ang pagkakaiba sa halaga ng palitan ay awtomatikong makikita:

- Sa pamamagitan ng petsa ng operasyon, sa pamamagitan ng dokumentong nagrerehistro sa transaksyong ito. Halimbawa, sa pamamagitan ng mga dokumentong "Receipt/write-off from current account", "Sales/Receipt of goods".

- Sa pagtatapos ng buwan sa pamamagitan ng "Revaluation of Currency Funds", na awtomatikong inilulunsad sa "Month Closing" procedure.

Pagninilay ng mga pagkakaiba sa halaga ng palitan sa 1C 8.3

Halimbawa Blg. 1. Sa mga tuntunin ng pagbili ng mga kalakal sa ilalim ng isang kontrata sa dayuhang pera

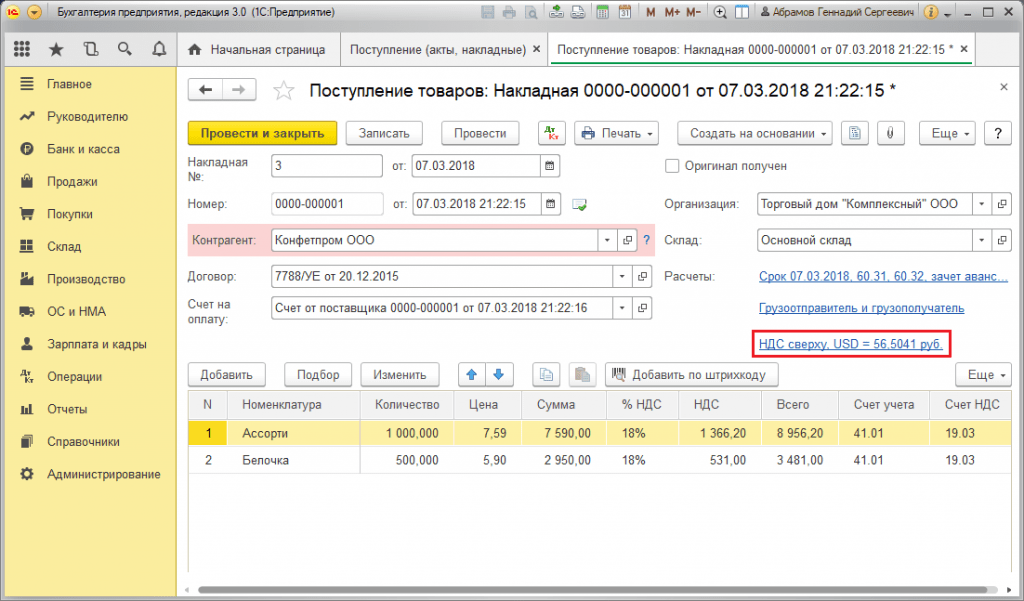

Sa aming halimbawa, sa ilalim ng kasunduan sa supplier, ang mga kalakal ay ipinadala bago ang pagbabayad. Ang kaganapang ito ay naitala gamit ang dokumento ng Resibo ng Mga Kalakal.

Figure 7 – Kontrata sa supplier

Figure 7 – Kontrata sa supplier

Ang rate sa "Resibo ng Mga Kalakal" ay awtomatikong napunan mula sa rehistro ng impormasyon ng "Mga Rate ng Pera".

Larawan 8 – “Pagtanggap ng mga kalakal”

Larawan 8 – “Pagtanggap ng mga kalakal”

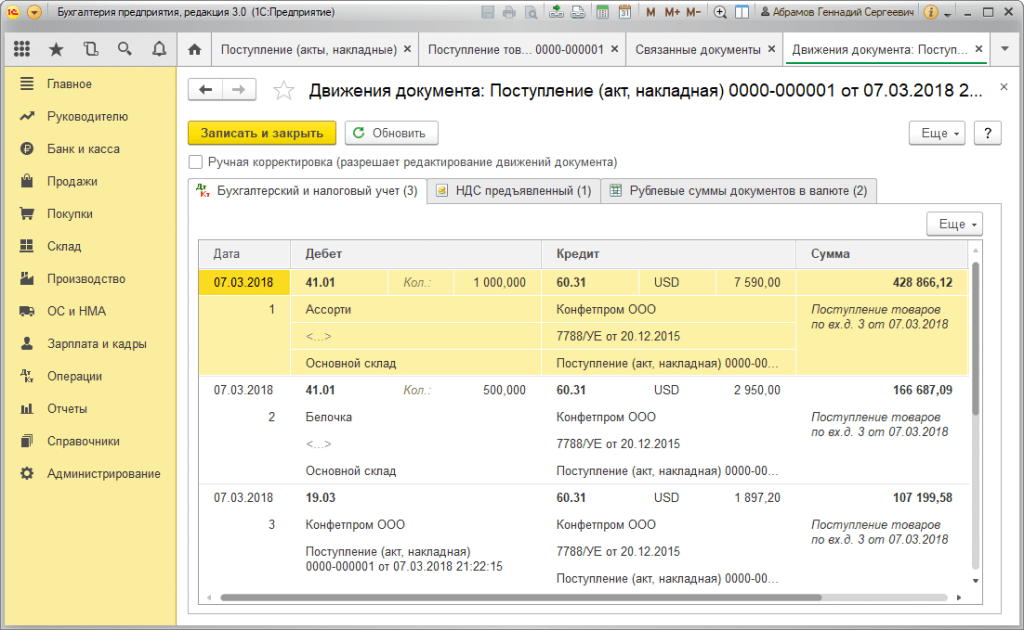

Figure 9 – Mga Post para sa “Receipt of goods”

Figure 9 – Mga Post para sa “Receipt of goods”

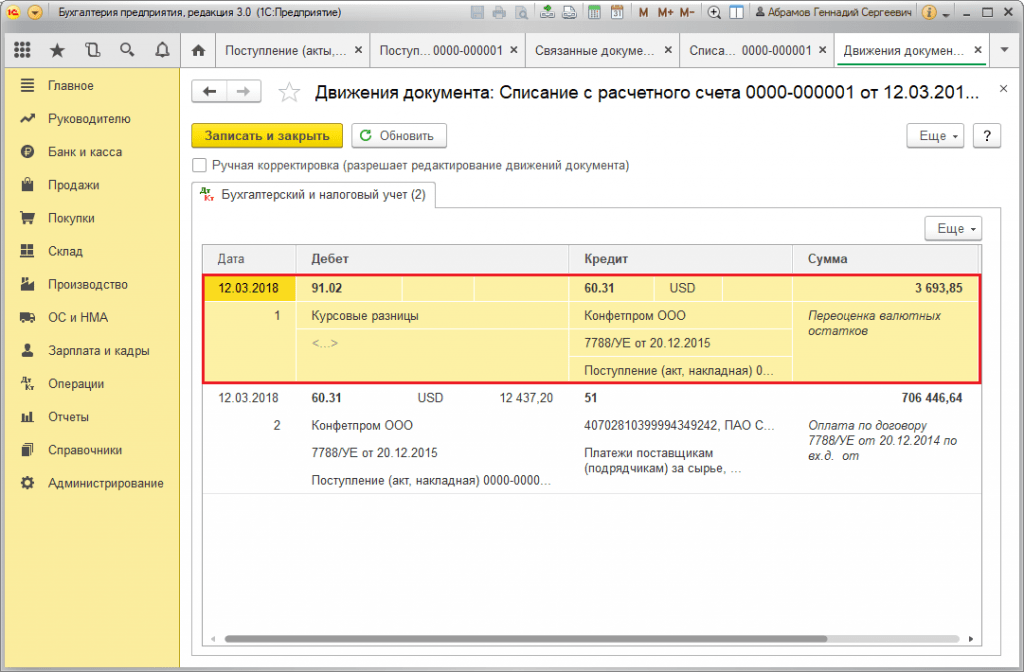

Ang pagbabayad ay naganap ilang araw pagkatapos ng pagpapadala at nairehistro sa programa gamit ang dokumentong "Write-off mula sa account." Ang rate ng pera sa loob nito ay awtomatikong napunan mula sa rehistro ng "Mga Rate ng Pera", ang variable na "Halaga" ay naglalaman ng halaga ng halaga ng write-off sa rubles, ang variable na "Halaga ng Settlement" ay naglalaman ng halaga ng halaga ng write-off sa dayuhang pera. Ang halaga ng palitan sa petsa ng pagbabayad ay napunan sa detalye ng "Settlement rate".

Figure 10 – Dokumento na “Write-off mula sa account”

Figure 10 – Dokumento na “Write-off mula sa account”

Ang pag-post ng pagkakaiba sa halaga ng palitan sa kasong ito ay makikita sa dokumentong "Write-off mula sa account", dahil naganap ang muling pagkalkula ng halaga ng pinagkakautangan sa petsa ng pagbabayad ng mga obligasyon, i.e. sa petsa ng pagbabayad.

Ang pagkakaiba sa halaga ng palitan ay 702,752.79 - 706,446.64 = |-3,693.85| = 3,693.85 rubles. Ang resultang halaga ay tumutugma sa halaga sa pag-post para sa pagkakaiba sa halaga ng palitan Dt 91.02 – Kt 60.31 sa dokumentong “Write-off mula sa kasalukuyang account”. Kaya, ang negatibong pagkakaiba sa halaga ng palitan ay makikita sa account 91.02 "Iba pang mga gastos".

Figure 11 – Mga pag-post ayon sa dokumentong “Write-off mula sa account”

Figure 11 – Mga pag-post ayon sa dokumentong “Write-off mula sa account”

Halimbawa Blg. 2. Sa mga tuntunin ng kalakalan ng pera

Bilang bahagi ng operasyon pagbili ng pera Ang paglipat ng DS sa bangko ay isinasagawa sa pamamagitan ng dokumentong "Write-off mula sa account" (uri ang "Iba pang mga settlement na may mga katapat"). Ang detalye ng "Account Account" ay naglalaman ng account 51 "Mga Settlement Account", at ang "Settlement Account" - 57.02 "Pagbili ng Foreign Currency".

Figure 12 - Paglipat ng mga pondo sa bangko para sa pagbili ng pera mula sa dokumentong "Write-off mula sa account"

Figure 12 - Paglipat ng mga pondo sa bangko para sa pagbili ng pera mula sa dokumentong "Write-off mula sa account"

Figure 13 – Mga Post na “Write off from account”

Figure 13 – Mga Post na “Write off from account”

Upang i-credit ang biniling pera sa isang account (ayon sa pagkakabanggit, isang foreign currency account), ito ay nagmumula sa "Mga Resibo sa account" na may uri ng pagpapatakbo na "Pagbili ng foreign currency". Ang linyang "Account" ay naglalaman ng account 52 "Mga account sa pera", at ang "Account ng settlement" - 57.02 "Pagbili ng foreign currency". Ang “Bank rate” ay naglalaman ng exchange rate na itinakda ng bangko para sa pagbili ng pera. Ang rate ng Central Bank ay awtomatikong pinupunan sa mga detalye ng parehong pangalan sa petsa ng transaksyon. Upang ipakita ang pagkakaiba, i-activate ang "Ipakita ang mga pagkakaiba sa halaga ng palitan bilang mga gastos."

Figure 14 – Pag-kredito ng biniling currency sa isang foreign exchange account sa pamamagitan ng “Receipt to account”

Figure 14 – Pag-kredito ng biniling currency sa isang foreign exchange account sa pamamagitan ng “Receipt to account”

Ang DS sa halagang 312,406.05 rubles ay na-kredito sa halaga ng palitan ng Central Bank at makikita ng mga entry Dt 52 - Kt 57.02 "Pagbili ng dayuhang pera".

Dito, ang pagkakaiba sa halaga ng palitan ay nangyayari bilang isang resulta ng muling pagkalkula ng DS sa petsa ng pagtanggap, kaya ito ay ipinapakita sa "Resibo sa account".

Ang pagkakaiba sa halaga ng palitan ay 312,406.05 - 315,700.00 = |-3,293.95| = 3,293.95 rubles. Ang resultang halaga ay tumutugma sa halaga sa pag-post para sa pagkakaiba sa halaga ng palitan Dt 91.02 – Kt 57.02 sa dokumentong "Resibo sa kasalukuyang account".

Kaya, ang negatibong pagkakaiba sa halaga ng palitan ay makikita sa account 91.02 "Iba pang mga gastos". Pag-post ng mga pagkakaiba sa exchange rate sa 1C:

Figure 15 – Pag-post para sa mga pagkakaiba sa halaga ng palitan kapag bumibili ng pera sa dokumentong “Resibo sa account”

Figure 15 – Pag-post para sa mga pagkakaiba sa halaga ng palitan kapag bumibili ng pera sa dokumentong “Resibo sa account”

Ang halaga ng 320,000.00 rubles na inilipat para sa pagbili ng pera ay higit sa 315,700.00 na ginugol. Samakatuwid, ang balanse ng mga pondo sa halagang 320,000.00 - 315,700.00 = 4,300 rubles ay dapat na mai-kredito sa ruble account sa pamamagitan ng dokumentong "Resibo sa kasalukuyang account" na may uri ng transaksyon na "Iba pang resibo".

Operasyon benta ng pera isinasagawa sa katulad na paraan:

- Ang paglipat ng mga pondo sa bangko mula sa isang foreign currency account ay nakarehistro sa "Write-off mula sa account" na may view na "Iba pang mga settlement na may mga katapat". Ang detalyeng "Account" ay naglalaman ng account 52 "Mga account sa pera", "Account ng settlement" - 57.22 "Mga benta ng foreign currency".

- Ang pag-kredito ng DS mula sa pagbebenta ng dayuhang pera sa isang ruble account ay isinasagawa sa pamamagitan ng "Resibo sa kasalukuyang account" na may uri ng operasyon na "Mga resibo mula sa pagbebenta ng dayuhang pera". Ang “Accounting account” at “Settlement account” ay naglalaman ng mga account 51 at 57.22, ayon sa pagkakabanggit.

Halimbawa Blg. 3. Sa mga kondisyon ng muling pagkalkula sa huling araw ng buwan

Bilang bahagi ng nakagawiang operasyon na "Muling pagsusuri ng dayuhang pera", ang dokumento ay awtomatikong inilulunsad sa "Pagsasara ng Buwan" na pamamaraan, na matatagpuan sa "Mga Operasyon/Pagsasara ng Panahon" o sa "Mga Operasyon/Panahon ng Pagsasara/Mga Routine na Operasyon".

Figure 16 - Pamamaraan ng "Pagsasara ng Buwan".

Figure 16 - Pamamaraan ng "Pagsasara ng Buwan".

Kapag nagsasagawa ng nakagawiang operasyon na "Muling pagsusuri ng dayuhang pera", ang halaga ng mga balanse ay isinalin sa rubles para sa lahat ng mga account na may tanda ng accounting ng pera sa rate ng Central Bank ng Russian Federation sa direktoryo na "Mga Pera". Kapag sinusuri ang mga pondo ng dayuhang pera, ang balanse sa dayuhang pera ay itinuturing na hindi nagbabago.

Figure 17 – Mga transaksyon ng revaluation ng pera

Figure 17 – Mga transaksyon ng revaluation ng pera

Ang mga balanse sa regulated accounting currency (rubles) ay kinakalkula sa rate na ipinahiwatig sa "Currencies" na direktoryo sa oras ng muling pagsusuri, samakatuwid, bago ang operasyon, dapat mong tiyakin na ang kasalukuyang mga rate ng mga pera na ginamit ay itinatag sa nais na petsa ng panahon ng pag-uulat (ang huling araw ng buwan).

Natutuwa akong tanggapin muli ang lahat sa site. Ngayon, pagkatapos ng isang maikling pahinga, patuloy tayong makikilala sa mga kinokontrol na operasyon ng pagsasara ng buwan at kung ano ang susunod para sa atin. Ipaalala ko sa iyo na dati nating napag-usapan ang mga isyu at. Ang lahat ng artikulong nauugnay sa seryeng ito ng mga publikasyon ay matatagpuan sa seksyon.

Software "1C Accounting Enterprise" nagbibigay-daan sa iyo na subaybayan ang mga transaksyon sa dayuhang pera. Para sa layuning ito, kasama sa pagsasaayos ang mga account ng pera. Dahil sa ang katunayan na ang halaga ng palitan ng dolyar at euro ay patuloy na nagbabago sa accounting, kapag isinasara ang buwan, ang isang operasyon ay ginaganap "Muling pagsusuri ng dayuhang pera", na nag-aayos ng mga balanse ng pera alinsunod sa kasalukuyang halaga ng palitan. Pag-uusapan natin ang tungkol sa mga tampok ng accounting para sa mga transaksyon sa foreign exchange at ang muling pagsusuri ng dayuhang pera sa materyal na ito.

Ipaalala ko sa iyo na ang site ay mayroon nang ilang mga artikulo na nakatuon sa isyu ng pagsasara ng isang buwan sa programang 1C BUKH 3.0:

Paano maipakita nang tama ang pagbili ng pera sa 1C

Upang maunawaan kung anong mga transaksyon ang ginawa ng kinokontrol na operasyon na "Muling pagsusuri ng dayuhang pera", hindi bababa sa kailangan namin ang organisasyon na magkaroon ng pera, at para dito dapat itong bilhin. Ang pagbili ng pera ay makikita sa programa gamit ang dokumentong "Write-off mula sa kasalukuyang account". Buksan natin ang dokumentong ito (seksyon ng menu na “Bank at cash desk” -> Bank statement). Itinakda namin ang mga sumusunod na detalye:

- Kontrata - dapat nasa rubles, uri ng kontrata na "Iba pa";

- Settlement account 57.02 "Pagbili ng dayuhang pera";

Sa halimbawang ito, bibili tayo ng $1000. Noong Hulyo 8, 2014, ang opisyal na exchange rate ay $1 = 34.5691 rubles, at ang foreign exchange rate ng bangko ay 34.80 rubles. para sa 1 $. Samakatuwid, sa field ng halaga ng dokumento ipinapahiwatig namin ang RUB 34,800.00.

Suriin natin ang dokumento. Kaya, sinasalamin namin ang paglipat ng mga pondo para sa pagbili ng pera: Dt 57.02 Kt 51 - RUB 34,800.00. Ang Account 57 "Pagbili ng foreign currency" ay intermediate sa pagitan ng mga account 51 "Currency accounts" at 52 "Currency accounts". Ito ay ginawa upang maipakita ang sitwasyon kung kailan ang pera para sa pagbili ng dayuhang pera ay pinawalang-bisa, ngunit ang bangko ay hindi pa nailipat sa amin at hindi pa namin ito maikredito.

Ngayon ay kinakailangan upang ipakita ang pag-kredito ng biniling currency sa mga account 52 "Currency Account" ng aming organisasyon, na naganap noong Hulyo 10, 2014 (pagkalipas ng dalawang araw). Upang gawin ito, gagamitin namin ang dokumentong "Resibo sa kasalukuyang account". Ipinapahiwatig namin ang mga sumusunod na halaga sa mga patlang ng dokumentong ito:

- Uri ng transaksyon – Pagbili ng foreign currency;

- Accounting account - 52 "Mga account sa pera";

- Ang bank account ay isang account ng aming organisasyon sa foreign currency. Kapag tinukoy namin ito, makikita ang field na "Halaga" sa currency na mayroon ang tinukoy na account.

- Item ng cash flow – lumikha ng bagong item na may uri ng paggalaw na "Iba pang mga resibo mula sa kasalukuyang mga operasyon";

- Halaga – 1000;

- Rate ng bangko - sa petsa ng pagpapatala, Hulyo 10, 2014, ang rate ng bangko ay 34.30 rubles. para sa $1;

- Settlement account - 57.02 "Pagbili ng dayuhang pera";

- Ang halaga ng palitan ng Central Bank ng Russian Federation sa petsa ng transaksyon ng pera ay awtomatikong nai-download kung magagamit ang Internet.

Tingnan natin ang dokumento at tingnan ang mga pag-post nito:

Pag-aralan natin ito. Ang unang entry ay sumasalamin sa pagbili ng pera sa rate ng Central Bank ng Russian Federation, at ang pangalawa ay sumasalamin sa paglihis ng rate kung saan ang bangko ay nagbebenta ng pera sa amin mula sa rate ng Central Bank. Sa esensya, ito ang komisyon na pinipigilan ng bangko para sa transaksyon na ginawa:

(34.30 (rate ng bangko) – 34.0758 (rate ng Central Bank)) * $1000 = 224.20 rubles.

- Uri ng operasyon – Iba pang mga settlement na may mga katapat;

- Accounting account - 51 "Kasalukuyang mga account";

- Halaga – 500;

- Item ng cash flow – lumikha ng bagong item na may uri ng paggalaw na "Iba pang mga pagbabayad para sa mga kasalukuyang operasyon";

- Settlement account – 57.02 “Pagbili ng foreign currency”.

Tingnan natin ang dokumento at tingnan ang mga pag-post:

Kaya, dapat walang balanse sa account 57.02 "Pagbili ng dayuhang pera".

Muling pagsusuri ng dayuhang pera sa 1C

Isalamin natin ang pagbili ng mga kalakal sa foreign currency sa halagang $100 noong Hulyo 17, 2014. Ito ay makikita sa isang simpleng dokumento na "Receipt of goods and services", ngunit ang kasunduan lamang sa counterparty ay hindi dapat sa rubles, ngunit sa napiling pera (USD).

Batay sa dokumentong ito, gumawa kami ng dokumentong "Write-off mula sa kasalukuyang account", na magiging sa foreign currency din. Kung talagang nilikha mo ito batay sa resibo, hindi mo na kailangang punan ang anumang karagdagang mga patlang.

Malinaw ang pangalawang entry - nagde-debit ito ng $100 c52 mula sa account sa exchange rate ng Central Bank sa petsa ng transaksyon. Ngunit ang unang mga kable ay mas kawili-wili. Inaayos o nire-revaluate nito ang mga balanse sa isang foreign currency account sa exchange rate ng Central Bank simula noong Hulyo 17, 2014.

Para mas malinaw, hayaan mo akong magpaliwanag ng isang bagay. Sa accounting at 1C, ang mga pondo sa mga account ng dayuhang pera ay makikita sa rubles. Upang ma-verify ito, maaari kang bumuo ng "Turnover balance sheet" para sa account 52, na nagsasaad sa mga setting sa tab na "mga tagapagpahiwatig" na interesado kami sa mga field na Accounting (data ng accounting) at "Halaga ng pera". Ang likod sa larawan ay nabuo bago ang pinag-uusapang dokumento na "Write-off mula sa kasalukuyang account.

Lumalabas na ang $1,000 na ito, na itinatago namin sa account 52, ay halos magkaiba ang halaga halos araw-araw, at ang balanse sa mga tuntunin ng ruble na nabuo sa katapusan ng Hulyo ay halos tiyak na hindi tumutugma sa halaga ng palitan ng Central Bank noong Hulyo 31 , 2014. Upang ayusin ang halaga ng pera (aming libo) ayon sa exchange rate ng Central Bank, ang isang pag-post ay nabuo gamit ang account 91.01 sa dokumentong "Write-off mula sa kasalukuyang account".

Sa agham, ito ay tinatawag na pagkakaiba sa halaga ng palitan. Kung ang dolyar ay bumagsak sa presyo, kami ay natalo at ang pag-post ay na-mirror, gamit ang expense account 91.2 "Iba pang mga gastos."

Ang muling pagsusuri ng mga balanse ng pera ay hindi isinasagawa araw-araw. Bilang isang patakaran, nangyayari ito kapag ang mga pondo ay tinanggal o natanggap sa account 52 o kapag isinara ang buwan. Gawin natin ngayon ang regulated operation pagsasara ng buwan na "Revaluation ng foreign currency". Ang isang serbisyo para sa pamamahala ng buwanang pagsasara ng mga operasyon ay matatagpuan sa tab na "Mga Operasyon" ng pangunahing menu. Magsasagawa kami ng muling pagsusuri para sa Hulyo 2014.

Noong Hulyo 31, $1 = 35.7271 rubles. Ang balanse na $900 ay pinanatili sa presyong itinatag noong ang mga pondo ay tinanggal noong Hulyo 17: $1 = 34.3853 rubles. Kaya, ang dolyar ay tumaas sa presyo laban sa ruble at muli kaming kumita ng kaunti: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Saan nakaimbak ang mga halaga ng palitan sa ACC 3.0?

Maaari tayong magtapos dito, ngunit may isa pang maliit na tanong. Ako mismo ay nagsimulang magtrabaho kamakailan sa edisyon ng 1C Accounting 3.0 at sa proseso ng paghahanda ng materyal ay gumugol ako ng mahabang panahon sa paghahanap kung saan ko makikita ang mga halaga ng palitan na na-download mula sa Internet. Tapos syempre nakita ko. Upang tingnan, kailangan mong buksan ang direktoryo ng "Mga Pera", na matatagpuan sa seksyong "Mga Direktoryo" ng pangunahing menu. Sa pamamagitan ng paraan, sa direktoryo na ito sa itaas ay mayroong isang pindutan na "I-download ang mga rate ng palitan", pag-click kung saan magbubukas ang isang window kung saan kailangan mong tukuyin ang panahon ng pag-download.

Pagkatapos nito, kailangan mong buksan ang currency ng interes para sa pag-edit at hanapin ang "Mga Rate ng Pera" sa tuktok ng window.

Iyan na ngayon!) Kung nagustuhan mo ang artikulong ito, magagawa mo gumamit ng mga pindutan ng social networking para panatilihin ito para sa iyong sarili!

Gayundin, huwag kalimutan ang iyong mga katanungan at komento. mag-iwan sa mga komento!

Dt 52.2 Kasalukuyang foreign exchange account 3000 US dollars x 23 rubles.

Kt 52.1 Transit currency account 75 kopecks. == 71250 kuskusin.

Sa account 52.1 mayroong pagkakaiba sa exchange rate sa halaga (23 rubles 75 kopecks - 23 rubles) x 9000 US dollars = 6750 rubles.

Dt 52-1

Kt 80, subaccount na "Mga pagkakaiba sa palitan" 6750 rub.

3. Ang mga nalikom ng ruble mula sa ipinag-uutos na pagbebenta ng pera ay kredito sa kasalukuyang account ng organisasyon (USD 6,000 x 23 rubles 50 kopecks = 141,000 rubles)

Dt 51 Kasalukuyang account

Kt 48 Pagbebenta ng iba pang mga asset 141,000 rub.

Ang halaga ng dayuhang pera na naibenta ay isinusulat sa halaga ng mga benta sa halaga ng palitan ng Bangko Sentral ng Russian Federation sa araw ng pagbebenta

Dt 48 Pagbebenta ng iba pang mga asset 6,000 US dollars x 24 rubles. = 144,000 kuskusin.

Kt 57 Transfers on the way

Ang resulta sa pananalapi mula sa ipinag-uutos na pagbebenta ng bahagi ng mga kita sa dayuhang pera ay tinutukoy

Dt 3000 kuskusin. (144000 - 141000)

Ang resulta sa pananalapi ay ang pagkakaiba sa pagitan ng exchange rate (sale rate) at ang rate ng Central Bank ng Russian Federation sa petsa ng pagbebenta.

Sa account 57 "Transfers in transit" mayroong pagkakaiba sa exchange rate sa halagang (24 rubles - 23 rubles 75 kopecks) x 6000 US dollars = 1500 rubles.

Ito ay lumitaw dahil sa pagkakaiba sa pagitan ng exchange rate ng Central Bank ng Russian Federation sa petsa ng pagbebenta at sa petsa ng deposito ng pera na napapailalim sa ipinag-uutos na pagbebenta.

Ang sumusunod na entry ay ginawa sa accounting para sa halaga ng pagkakaiba sa halaga ng palitan:

Kt 80, subaccount na "Mga pagkakaiba sa palitan". 1500 kuskusin.

Ayon sa nabanggit na Instruksyon ng Central Bank ng Russian Federation na may petsang Hunyo 29, 1992 No. 7 (isinasaalang-alang ang kasunod na mga pagbabago at pagdaragdag), ang mga organisasyon ay maaaring magsagawa ng boluntaryong pagbebenta mula sa isang transit currency account na higit sa mga halagang paksa sa mandatoryong pagbebenta.

Kaya, ang isang mandatoryong pagbebenta ay ginawa lamang mula sa account ng transit currency ng organisasyon, at isang boluntaryong pagbebenta mula sa kasalukuyan at mga transit currency account.

PAGBENTA NG MGA EXPORT NA PRODUKTO SA ILALIM NG KASUNDUAN NG KOMISYON SA ISANG RUSSIAN INTERMEDIARY

Sa course work ko isasaalang-alang ko lang ang accounting ng principal.

1. Sa ilalim ng kasunduan sa komisyon, isang batch ng pag-export ng mga kalakal ang ipinadala para ihatid sa isang dayuhang mamimili:

Dt 45.1 subaccount "Mga kalakal na ipinadala para i-export"

Kt 40.1 Mga natapos na produkto para i-export 100,000 rub.

2. Bayad na mga gastos sa overhead sa rubles:

Dt 43.1

Kt 5140,000 kuskusin.

3. Pagkatapos ipadala ang mga kalakal sa dayuhang mamimili mula sa daungan o mula sa hangganan ng railway point, dapat ipaalam ng tagapamagitan ang supplier tungkol dito.

Ayon sa Instruksyon ng Ministri ng Pananalapi ng Russian Federation "Sa pamamaraan para sa pagpuno ng taunang mga form sa pag-uulat sa pananalapi", na inaprubahan ng Order of the Ministry of Finance ng Russian Federation na may petsang Nobyembre 12, 1996 No. 97 (matibay na dokumento) , mula sa petsa ng pagtanggap ng paunawa ay makikita ang pagbebenta:

Dt 62.2 Mga settlement sa mga ahente ng komisyon $9,000 x 22

para sa ibinibigay na export goods rub. 50 kopecks (Central Bank of the Russian Federation exchange rate sa petsa ng pagtanggap

Kt 46.1 Mga benta ng mga kalakal sa pag-export, mga abiso) = 202,500 rubles. trabaho, serbisyo

Kasabay nito, ang halaga ng mga gastos na binayaran ng ahente ng komisyon sa dayuhang pera at ang komisyon ay kasama sa mga gastos ng punong-guro; ang utang ng ahente ng komisyon sa prinsipal ay nababawasan ng halagang ito ($1,000 - mga gastos sa overhead at $800 - komisyon sa tagapamagitan):

Dt 43.2 1800 US dollars x 22 rubles. 50 kopecks = 40500 kuskusin.

Ang halaga ng mga naipadalang kalakal at ang mga gastos para sa pagbebenta nito ay isinusulat sa mga benta:

Dt 46.1

Kt 45.1 100,000 kuskusin.

Dt 46.1

Kt 43.1 40,000 kuskusin.

Dt 46.1

Kt 43.2 40,500 kuskusin.

Ang resulta sa pananalapi mula sa pagbebenta ay tinutukoy:

Dt 46.1

Kt 80 22,000 kuskusin.

4.a) Ang natitirang bahagi ng mga kita sa foreign currency ay inilipat ng ahente ng komisyon sa transit foreign currency account ng principal:

Dt 52.1 7200 US dollars sa rate ng Central Bank ng Russian Federation

Kt62.2 sa petsa ng pagpapatala

Ang isang sapilitang pagbebenta ay inisyu. Napapailalim sa sapilitang pagbebenta 7200 x 0.75 = $5400. Ang $1,800 ay idineposito sa kasalukuyang foreign exchange account.

Dt 57 5400 US dollars sa rate ng Central Bank ng Russian Federation

Kt 52.1 sa petsa ng pagtanggal

Kt 52.1 sa petsa ng paglipat

Dt 51 Ruble na kita mula sa

CT 48 ipinag-uutos na pagbebenta

Kt 57 sa rate ng Central Bank ng Russian Federation sa petsa ng pagbebenta

o Pinansyal na resulta mula sa

Dt 48 ipinag-uutos na pagbebenta

Dt57

CT80

o Palitan ng pagkakaiba

Dt80

b) Ang sapilitang pagbebenta ay ginawang pormal ng ahente ng komisyon:

Dt 52.2 1800 US dollars sa rate ng Central Bank ng Russian Federation

Kt 62.2 sa petsa ng pagpapatala

Dt 51 Ruble na kita

Kt 48 para sa naibentang pera

Dt 48 Ruble na katumbas ng naibentang pera

Kt 62.2 sa exchange rate ng Central Bank ng Russian Federation sa petsa ng pagbebenta

o Pinansyal na resulta mula sa isang ipinag-uutos na pagbebenta

Palitan ng pagkakaiba sa account 62.2 "Mga pag-aayos sa mga ahente ng komisyon para sa mga naihatid na produkto sa pag-export":

Dt 62.2

CT80 o

Kt 62.2

Ang komisyon ng bangko para sa mga ipinag-uutos na pagbebenta ay isinulat bilang isang debit sa account 48, ngunit hindi binabawasan ang nabubuwisang tubo.

Dapat pansinin na, alinsunod sa VAT Law, ang mga exporter ay may benepisyo sa buwis sa halagang 100% ng halaga ng na-export na mga kalakal (trabaho, serbisyo).

4. ACCOUNTING PARA SA MGA OPERASYON NG IMPORT

ACCOUNTING PARA SA MGA OPERASYON NG IMPORT SA ILALIM NG DIREKTA NA KONTRATA SA PAGITAN NG ISANG RUSSIAN BUYER AT ISANG DAYUHANG SUPPLIER NG MGA IMPORTED NA BAGAY

Sa seksyong ito, ang terminong "na-import na mga kalakal" ay nangangahulugang anumang materyal na pag-aari na, kapag na-import sa teritoryo ng Russian Federation, tumawid sa hangganan nito nang walang obligasyon na muling i-export.

Kapag nagre-record ng mga transaksyon para sa pag-import ng mga kalakal, kinakailangan, una, upang ilagay ang mga na-import na kalakal sa balanse sa isang napapanahong paraan, at pangalawa, upang wastong bumalangkas sa mga account sa accounting ang aktwal na halaga ng mga na-import na kalakal, na magiging nito. gastos sa karagdagang paggamit - write-off para sa produksyon o pagpapatupad.

Ang mga kalakal ay dapat ilagay sa balanse mula sa sandaling ang pagmamay-ari nito ay maipasa sa importer. Alinsunod sa PBU, ito ay ang petsa ng paglipat ng pagmamay-ari sa importer na ang petsa ng transaksyon sa pag-import ng mga kalakal. Sa petsang ito, kailangan mong kunin ang exchange rate ng Central Bank ng Russia upang i-convert ang halaga ng dayuhang pera kung saan ang halaga ng mga kalakal ay ipinahayag sa rubles.

Ang petsa ng paglipat ng pagmamay-ari mula sa nagbebenta hanggang sa mamimili ay dapat ipahiwatig sa kontrata, dahil walang tuntunin ng internasyonal na batas sa isyung ito, at ang umiiral na internasyonal na kasanayan, ayon sa kung saan ang sandali ng paglipat ng pagmamay-ari ng produkto ay isinasaalang-alang ang katuparan ng nagbebenta ng mga obligasyon sa paghahatid nito, ay hindi isang nakakumbinsi na argumento sa mga hindi pagkakasundo sa mga inspektor.

Economic Sciences/7.Accounting and Auditing

Ph.D. Demyanenko E.Yu.

Rostov State Economic University (RINH), Russia

Mga pagkakaiba sa revaluation ng foreign currency items ng balance sheet sa ilalim ng RAP at IFRS

Alinsunod sa mga kinakailangan ng Pederal na Batas No. 402-FZ "Sa Accounting," ang mga organisasyon ay nagpapanatili ng mga talaan ng accounting sa pera ng Russian Federation - rubles. Ngunit sa mga kaso kung saan ang mga katapat ay mga dayuhang kasosyo, ang mga kumpanya ay hindi magagawa nang walang mga transaksyon sa foreign exchange. Ang mga transaksyon sa pera sa pagitan ng mga residente at hindi residente ay isinasagawa nang walang mga paghihigpit, at ang kanilang pag-uugali ay kinokontrol ng Federal Law No. 173-FZ "Sa Regulasyon ng Pera at Kontrol ng Pera".

Ang pangunahing dokumento na tumutukoy sa mga prinsipyo para sa pagpapakita ng mga transaksyon sa dayuhang pera sa accounting ay PBU 3/2006 "Accounting para sa mga asset at pananagutan, ang halaga nito ay ipinahayag sa dayuhang pera."

Ang pamamaraan para sa pagtukoy at pag-uulat ng mga pagkakaiba sa halaga ng palitan ay itinatag sa IAS 21 "Ang Mga Epekto ng Mga Pagbabago sa Mga Rate ng Foreign Exchange". Nalalapat ang pamantayang ito:

— kapag nag-account para sa mga transaksyon at balanse sa dayuhang pera, maliban sa mga transaksyon at balanse ng mga derivative na instrumento sa pananalapi (kinokontrol ng IFRS 39 "Mga instrumento sa pananalapi: pagmuni-muni at pagsukat");

- kapag muling kinakalkula ang mga resulta ng mga aktibidad sa ekonomiya at ang kalagayan sa pananalapi ng mga dayuhang organisasyon na kasama sa mga pahayag sa pananalapi ng kumpanya na naghahanda ng mga pahayag na ito gamit ang paraan ng pagsasama-sama, proporsyonal na pagsasama o pakikilahok sa equity;

— kapag muling kinakalkula ang mga resulta ng pagpapatakbo at kondisyon sa pananalapi ng kumpanya sa currency ng pag-uulat.

Tandaan na ang saklaw ng aplikasyon ng PBU 3/2006 ay makabuluhang mas makitid kaysa sa saklaw ng IFRS (IAS) 21, dahil nalalapat lamang ito sa indibidwal na pag-uulat ng isang organisasyon at kapag nagko-convert lamang ng mga transaksyon sa Russian rubles.

Ang muling pagkalkula ng halaga ng isang asset o pananagutan para sa mga layunin ng accounting ay isinasagawa sa opisyal na exchange rate ng dayuhang pera sa ruble na itinatag ng Bank of Russia, o sa ibang rate na itinatag ng batas o kasunduan ng mga partido (mga tuntunin ng kontrata ).

Ang unang ruble valuation ng isang asset o pananagutan ay lumitaw kapag muling kinakalkula ang halaga nito sa petsa ng pagtanggap.

Ang mga kasunod na pagtatantya ng ruble ay nabuo kapag muling kinakalkula ang halaga nito habang nagbabago ang halaga ng palitan sa petsa ng pag-uulat o sa petsa ng katuparan ng obligasyon.

Ang pangangailangan na muling kalkulahin ang mga ari-arian at pananagutan sa mga rubles mula sa punto ng view ng PBU 3/2006 ay sa anumang paraan ay hindi nauugnay sa mga detalye ng mga aktibidad sa ekonomiya ng organisasyon. Sa esensya, sinasabi ng PBU 3/2006 na para sa lahat ng mga organisasyong Ruso ang functional na pera ay ang Russian ruble.

Hindi tinukoy ng IAS 21 kung aling rate ang dapat gamitin kapag isinasalin ang mga halaga ng mga asset at pananagutan. Habang ang PBU 3/2006 ay nagtatatag na sa pangkalahatang kaso (kung ang mga partido ay hindi sumang-ayon sa isang espesyal na rate ng pag-aayos), ang muling pagkalkula ay isinasagawa gamit ang rate ng Central Bank ng Russian Federation.

Gayundin, pinapayagan ng IAS 21 ang paggamit ng average na rate para sa isang tiyak na panahon kung hindi ito napapailalim sa mga makabuluhang pagbabago. Ang average na lingguhan o buwanang rate ay maaaring gamitin para sa lahat ng mga transaksyong foreign currency na isinasagawa sa panahong iyon. Gayunpaman, sa kaso ng mga makabuluhang pagbabago sa mga halaga ng palitan, ang paggamit ng average na rate para sa panahon ay hindi angkop. Kapag nagre-revaluate sa petsa ng pag-uulat, kung mayroong ilang halaga ng palitan, ang isa kung saan ang mga settlement para sa transaksyong ito ay maaaring gawin sa petsa ng muling pagsusuri ay ginagamit. Kung pansamantalang imposibleng makipagpalitan sa pagitan ng dalawang pera, ang unang kasunod na rate kung saan maaaring gawin ang palitan ay gagamitin bilang exchange rate.

Kapag bumubuo ng isang bagong ruble valuation ng isang asset o pananagutan na denominado sa isang dayuhang pera, lumilitaw ang mga pagkakaiba sa palitan.

Ang pagkakaiba sa halaga ng palitan ay nangangahulugang ang pagkakaiba sa pagitan ng ruble valuation ng isang asset o pananagutan, ang halaga nito ay ipinahayag sa isang dayuhang pera, sa petsa ng katuparan ng mga obligasyon sa pagbabayad o sa petsa ng pag-uulat ng isang naibigay na panahon ng pag-uulat at ang ruble valuation ng ang parehong asset o pananagutan sa petsa ng pagtanggap nito para sa accounting sa panahon ng pag-uulat. o sa petsa ng pag-uulat ng nakaraang panahon ng pag-uulat (sugnay 3 ng PBU 3/2006).

Ang konsepto ng mga pagkakaiba sa palitan na nilalaman sa IAS 21 ay mas malawak. Kaya, alinsunod dito, ang mga pagkakaiba sa halaga ng palitan ay ang mga pagkakaiba na lumitaw bilang isang resulta ng pag-convert ng parehong bilang ng mga yunit ng isang pera sa isa pang pera sa iba't ibang mga halaga ng palitan.

Gayundin, ang IAS 21 ay naglalaman ng mga kahulugan ng mga konsepto na hindi kasama sa PBU 3/2006 dahil sa isang mas makitid na saklaw ng aplikasyon, pati na rin ang iba't ibang mga panuntunan sa accounting.

Halimbawa, ang konsepto ng functional na pera ay ginagamit (mula sa punto ng view ng PBU 3/2006, ang lahat ng mga transaksyon, asset at pananagutan ay napapailalim sa conversion sa rubles). Ang functional na pera ay ang pera na ginagamit sa pangunahing pang-ekonomiyang kapaligiran kung saan nagpapatakbo ang isang entity. Ang pangunahing tampok ng isang functional na pera ay ang paggamit nito ng isang organisasyon sa pangunahing pang-ekonomiyang kapaligiran ng mga aktibidad nito. Ang pangunahing pang-ekonomiyang kapaligiran ay ang kapaligiran kung saan ang isang organisasyon ay bumubuo at gumagastos ng malaking bahagi ng pera nito. Kapag tinutukoy ang functional na pera, ang mga sumusunod na kadahilanan ay isinasaalang-alang: ang pera na may pangunahing impluwensya sa mga presyo ng pagbebenta ng mga kalakal at serbisyo; ang pera ng bansa, ang merkado at batas kung saan pangunahing tinutukoy ang pagbuo ng mga presyo para sa mga kalakal at serbisyo ng organisasyon; isang pera na pangunahing nakakaapekto sa paggawa, materyal at iba pang mga gastos.

Bukod pa rito, maaaring isaalang-alang ang mga sumusunod na salik: ang pera kung saan natatanggap ang mga pondo mula sa isyu ng utang at mga instrumento sa equity; Ang pera kung saan ang mga kita sa pagpapatakbo ay karaniwang naipon. Kung ang isang functional na pera ay hindi madaling makita batay sa mga salik sa itaas, gagamitin ng pamamahala ang karanasan nito upang matukoy ang isang functional na pera na pinakatumpak na kumakatawan sa mga pang-ekonomiyang epekto ng mga pangunahing transaksyon, kaganapan at kundisyon sa pagpapatakbo.

Halimbawa, kung ang isang Russian parent company ay may subsidiary na matatagpuan sa United States at gumagawa at nagbebenta ng mga produkto nito doon, at ang mga transaksyon sa parent na kumpanya ay bumubuo ng hindi gaanong kabahagi sa mga aktibidad ng subsidiary. Sa kasong ito, dahil ang dolyar ng US ang magkakaroon ng malaking epekto sa presyo ng pagbebenta ng mga produkto, paggawa, materyal at iba pang mga gastos na nauugnay sa pagkakaloob ng mga kalakal, ito ang magiging functional na pera ng subsidiary.

Ang mga pagkakaiba sa halaga ng palitan, sa turn, ay maaaring maging positibo o negatibo.

Ayon sa sugnay 7 ng PBU 9/99 "Kita ng organisasyon", ang pagkakaiba sa halaga ng palitan ay kinikilala bilang positibo at iniuugnay sa iba pang kita:

— kapag tumaas ang halaga ng palitan ng pera kaugnay ng mga asset (claims);

— kapag bumababa ang halaga ng palitan ng pera kaugnay ng mga obligasyon.

Alinsunod sa sugnay 11 ng PBU 10/99 "Mga Gastos ng organisasyon", ang pagkakaiba sa halaga ng palitan ay kinikilala bilang negatibo at sinisingil sa iba pang mga gastos:

— kapag bumababa ang halaga ng palitan ng pera kaugnay ng mga asset (claims);

- kapag tumaas ang halaga ng palitan ng pera kaugnay ng mga obligasyon.

Upang maipakita ang mga resulta ng mga transaksyon sa dayuhang palitan sa accounting, ang mga organisasyon sa simula ay kinakalkula ang kanilang pagpapahalaga sa mga tuntunin ng ruble, para sa layuning ito: ang halaga ng palitan ng dayuhang pera laban sa ruble ay tinutukoy sa petsa ng muling pagkalkula pagkatapos makumpleto ang transaksyon sa dayuhang pera, lalo na. sa oras ng pagkilala sa mga resulta nito sa accounting; ang halaga ng isang transaksyon sa foreign exchange sa katumbas ng ruble ay nabuo bilang produkto ng halaga ng isang asset o pananagutan na ipinahayag sa dayuhang pera at ang halaga ng palitan nito; ang mga entry sa halaga ng nabuong halaga ng ruble ng transaksyon sa pera ay nai-post sa mga account sa accounting.

Ang tinukoy na conversion sa rubles ay dapat gawin sa petsa ng transaksyon sa dayuhang pera, pati na rin sa petsa ng pag-uulat. Para sa mga layunin ng muling pagsusuri, ang mga pahayag sa pananalapi na denominasyon sa dayuhang pera ay nahahati sa dalawang grupo:

1) mga item sa pananalapi ng sheet ng balanse, pinagsasama ang cash sa kamay, sa mga bank account, sa mga pag-aayos, pati na rin ang mga pananagutan at mga mahalagang papel, ang panahon ng sirkulasyon na kung saan ay tinutukoy ng taon ng pag-uulat;

2) non-monetary balance sheet item, na itinuturing na accounting reporting item maliban sa monetary item.

Bilang resulta ng pagbabago sa opisyal na halaga ng palitan ng dayuhang pera sa ruble na ginamit sa mga kalkulasyon, kinikilala ang pagkakaiba sa halaga ng palitan:

- mula sa petsa ng pag-uulat ng kasalukuyang panahon na may kaugnayan sa petsa ng transaksyon para sa mga bagay na pera;

- sa petsa ng katuparan ng mga obligasyon sa pagbabayad sa panahon ng pag-uulat at sa nakaraang petsa ng pag-uulat para sa mga item sa pananalapi;

- sa nakaraang petsa ng pag-uulat at sa petsa ng pag-uulat ng kasalukuyang panahon, kapag ang mga transaksyon sa dayuhang pera ay hindi natupad sa panahong ito;

- sa petsa ng paglitaw ng mga obligasyon sa accounting at sa petsa ng katuparan ng mga obligasyon na bayaran ang mga ito o sa petsa ng pag-uulat kung saan ang mga obligasyong ito ay muling kinalkula sa huling pagkakataon, pati na rin kung ang kanilang pagkilala at pag-aayos para sa kanila ay ginawa sa isang panahon ng pag-uulat.

Ang pagkakaiba sa halaga ng palitan ay kredito depende sa likas na katangian ng transaksyon sa pera:

1. sa mga resulta sa pananalapi para sa lahat ng kasalukuyang operasyon (sugnay 13 ng PBU 3/2006):

– Debit 50 “Cash”, atbp. (52, 57, 58, 60, 62, 66, 67, 71, 86) Credit 91 subaccount 1 “Iba pang kita” - makikita ang isang positibong pagkakaiba sa halaga ng palitan;

– Debit 91 subaccount 2 “Iba pang gastos” Credit 50 “Cash”, atbp. (52, 57, 58, 60, 62, 66, 67, 71, 86) - makikita ang negatibong pagkakaiba sa halaga ng palitan;

2. para sa karagdagang kapital para sa mga operasyong nauugnay sa pagbuo ng awtorisadong (share) na kapital (clause 14 ng PBU 3/2006):

– Debit 75 “Mga Settlement sa mga founder” Credit 83 “Karagdagang kapital” - sumasalamin sa positibong pagkakaiba sa halaga ng palitan.

– Debit 83 “Karagdagang kapital” Credit 75 “Mga Settlement sa mga tagapagtatag” - sumasalamin sa negatibong pagkakaiba sa halaga ng palitan.

Ang IAS 21 ay hindi nagbibigay ng pagsasalamin ng mga pagkakaiba sa halaga ng palitan na nauugnay sa mga pakikipag-ayos sa mga tagapagtatag sa mga kontribusyon sa awtorisadong kapital bilang bahagi ng karagdagang kapital. Ang mga pagkakaiba sa palitan na ito ay kinikilala sa tubo (pagkalugi) para sa panahon sa karaniwang itinatag na paraan.

Ang PBU 3/2006 ay hindi kinokontrol ang pamamaraan para sa accounting para sa bahagi ng pera na may kaugnayan sa tubo (pagkawala) na nagmumula sa mga bagay na hindi pera. Kasabay nito, dahil sa mga kakaiba ng accounting sa RAS, ang isang bahagi ng pera ay hindi lumitaw na may kaugnayan sa naturang mga transaksyon.

Ang mga pagkakaiba sa palitan sa mga bagay sa pananalapi ay kinikilala sa kita o pagkawala ng entidad. Kapag ang pakinabang o pagkawala sa isang bagay na hindi cash ay direktang kinilala sa equity (halimbawa, isang pakinabang o pagkawala sa muling pagsusuri ng ari-arian, planta at kagamitan), anumang bahagi ng foreign currency ng pakinabang o pagkawala na iyon ay direktang kinikilala sa equity. Kapag ang isang pakinabang o pagkawala sa isang bagay na hindi cash ay kinikilala sa kita o pagkawala, ang anumang bahagi ng pera ng pakinabang o pagkawala na iyon ay kinikilala sa kita o pagkawala.

Napansin din namin na, hindi tulad ng IAS 21, ang PBU 3/2006 ay nangangailangan ng hiwalay na mga pagsisiwalat kaugnay ng mga pagkakaiba sa palitan na nagmumula sa mga transaksyong denominasyon sa dayuhang pera, ngunit babayaran sa rubles at mga pagkakaiba sa palitan na nagmumula sa mga transaksyong aktwal na isinasagawa sa dayuhang pera. Ang PBU 3/2006 ay nangangailangan din ng pagsisiwalat ng impormasyon tungkol sa halaga ng palitan ng Bangko Sentral ng Russian Federation sa petsa ng pag-uulat. Nangangailangan ang IAS 21 ng mga karagdagang pagsisiwalat kapag ang pera ng pagtatanghal ay iba sa functional na pera at kapag ang isang entity ay gumagamit ng isa pang pera upang ipakita ang impormasyong pinansyal.

Panitikan:

1. Mga Regulasyon sa Accounting "Accounting para sa mga ari-arian at pananagutan, ang halaga nito ay ipinahayag sa dayuhang pera" (PBU 3/2006) (naaprubahan sa pamamagitan ng utos ng Ministry of Finance ng Russian Federation na may petsang Nobyembre 27, 2006 No. 154n, bilang binago noong Disyembre 24, 2010 No. 186n).

2. Mga Regulasyon sa Accounting "Kita ng Organisasyon" (PBU 9/99) (naaprubahan sa pamamagitan ng utos ng Ministri ng Pananalapi ng Russian Federation na may petsang Mayo 6, 1999 No. 32n, bilang susugan noong Abril 6, 2015 No. 57n).

3. Mga Regulasyon sa Accounting "Mga Gastos ng Organisasyon" (PBU 10/99) (naaprubahan sa pamamagitan ng utos ng Ministri ng Pananalapi ng Russian Federation na may petsang Mayo 6, 1999 No. 33n, na sinususugan noong Abril 6, 2015 No. 57n).

4. International Financial Reporting Standard (IAS) 21 "Ang Epekto ng Mga Pagbabago sa Mga Rate ng Palitan" (Appendix Blg. 13 sa Order No. 160n ng Ministry of Finance ng Russian Federation na may petsang Nobyembre 25, 2011, na sinususugan noong Agosto 26, 2015 No. 133n).

Sa prinsipyo, ang aktwal na mga kalakal na binili para sa dayuhang pera ay tinatanggap para sa accounting sa parehong paraan tulad ng mga kalakal na binili para sa rubles. Ngunit ang mga pag-aayos sa dayuhang pera, na nagaganap sa kasong ito, ay tiyak na may sariling mga katangian. Ang accounting para sa mga transaksyon sa pera sa accounting ay kinokontrol ng Accounting Regulations "Accounting for Assets and Liabilities, ang Halaga nito ay Ipinahayag sa Foreign Currency" (PBU 3/2006), na inaprubahan ng Order of the Ministry of Finance ng Russian Federation na may petsang Nobyembre 27, 2006 No. 154n. Ang mga pagbabago na may kaugnayan sa mga transaksyon sa foreign exchange, na nagsimula noong 2007, ay nagpasimula ng ilang mga hindi pagkakapare-pareho sa pagitan ng accounting at tax accounting, dahil mula noong 2007 ang konsepto ng "mga pagkakaiba sa halaga" ay hindi kasama sa accounting, habang sa Tax Code ng Russian Federation tulad ng isang ipinakilala ang konsepto.nananatili pa rin.

Kaya, ayon sa mga kinakailangan ng batas, ang halaga ng lahat ng mga ari-arian na ipinahayag sa dayuhang pera, kabilang ang halaga ng mga imbentaryo, "... para sa pagmuni-muni sa accounting at mga pahayag sa pananalapi ay dapat na muling kalkulahin sa rubles" (clause 4 ng PBU 3/ 2006). Dahil dito, hindi pinapayagan ng batas ang accounting sa anumang pera maliban sa Russian rubles. Ang mga obligasyong ipinahayag sa dayuhang pera na nagmula sa organisasyon ng pagbili sa supplier ay dapat na maipakita sa mga talaan ng accounting sa katumbas ng ruble. Ang muling pagkalkula ng mga obligasyon na nagmumula sa pagbili ng organisasyon sa supplier kapag ang pagbili ng mga kalakal para sa dayuhang pera (i.e. conversion) ay isinasagawa sa rate na tinutukoy ng kasunduan sa supply (kasunduan ng mga partido). Kung ang halaga ng palitan ay hindi naayos sa mga tuntunin ng kasunduan, ang conversion ay ginawa sa rate na itinatag ng Central Bank ng Russian Federation sa oras na lumitaw ang mga obligasyon. Ayon sa mga sugnay 9 at 10 ng PBU 3/2006, ang mga imbentaryo (sa aming kaso, mga kalakal) ay tinatanggap para sa mga layunin ng accounting sa rubles sa halaga ng palitan na may bisa sa oras ng transaksyon sa dayuhang pera, at hindi napapailalim sa karagdagang muling pagsusuri dahil sa mga pagbabago sa halaga ng palitan. Iba ang sitwasyon sa mga obligasyong bayaran ang produktong ito. Dapat muling kalkulahin ng organisasyong bumibili ang mga obligasyon nito (mga dapat bayaran sa supplier) sa petsa ng pagtupad ng mga obligasyon o sa petsa ng pag-uulat (alin man ang mauna). Ito ay may kaugnayan sa kaso kapag ang mga pag-aayos ay isinasagawa sa rate ng Central Bank ng Russian Federation o kapag ang kasunduan sa supply para sa ilang kadahilanan ay nagtatatag ng isang "lumulutang" na halaga ng palitan para sa pera ng pag-aayos. Kung ang halaga ng palitan ay tinutukoy sa pamamagitan ng kasunduan ng mga partido at hindi nagbabago, ang pagkakaiba kapag muling pagkalkula ng mga obligasyon ay natural na katumbas ng zero. Ang pagkakaiba sa pagitan ng pagpapahalaga ng ruble ng isang obligasyon, ang halaga nito ay ipinahayag sa isang dayuhang pera, sa petsa ng katuparan ng mga obligasyon sa pagbabayad o ang petsa ng pag-uulat ng panahon ng pag-uulat at ang pagtatasa ng ruble ng parehong pananagutan sa petsa ng pagtanggap para sa accounting sa panahon ng pag-uulat o ang petsa ng pag-uulat ng nakaraang panahon ng pag-uulat (huling muling pagsusuri) na tinatawag na pagkakaiba sa halaga ng palitan. Ang pagkakaiba na ito ay isinasaalang-alang ng mamimili sa account 91 "Iba pang kita at gastos". Kung ito ay negatibo, ibig sabihin, isinasaalang-alang sa debit ng account 91.2 "Iba pang mga gastos", ang halaga nito ay tinatanggap bilang mga gastos na nagpapababa sa nabubuwisang base para sa buwis sa kita (nalalapat ito sa parehong accounting at tax accounting). Ang positibong pagkakaiba sa halaga ng palitan ay isinasaalang-alang bilang isang kredito sa account 91. 1 "Iba pang kita", bilang iba pang kita ng negosyo.

Ipagpalagay natin na ang isang organisasyon ay bumili ng mga kalakal na nagkakahalaga ng $1,000 mula sa isang supplier. Ang rate ng Central Bank ay ginagamit para sa conversion. Ang mga kalakal ay tinanggap para sa accounting sa ikadalawampu, kapag ang halaga ng palitan ng dolyar ay 26.78 rubles. Kaya, ang mamimili ay may mga account na babayaran sa supplier (sa mga tuntunin ng) 26,780 rubles.

Ang pagbabayad para sa mga kalakal ay hindi ginawa hanggang sa katapusan ng buwan (ibig sabihin, hanggang sa katapusan ng panahon ng pag-uulat). Sa ika-tatlumpung araw, ang huling araw ng buwan, ang US dollar exchange rate ay itinakda ng Central Bank sa 26.52 rubles. Sinuri ng accountant ng mamimili ang mga pananagutan, at sa pagtatapos ng panahon ng pag-uulat ay umabot ito sa RUB 26,520. Bilang resulta, nagkaroon ng pagkakaiba sa halaga ng palitan sa halagang 260 rubles. Sa accounting ito ay makikita ng sumusunod na entry:

Debit ng account 60 "Mga pag-aayos sa mga supplier at kontratista",

Credit sa subaccount 91.1 "Iba pang kita" - 260 rubles. – sumasalamin sa pagkakaiba sa halaga ng palitan sa pagtatapos ng panahon ng pag-uulat.

Ang pagbabayad para sa mga kalakal ay ginawa sa ikapitong araw ng susunod na buwan, nang ang US dollar exchange rate ay itinakda ng Central Bank sa 26.60 rubles. Dahil dito, sa oras ng katuparan ng mga obligasyon, ang utang ng mamimili sa supplier ay umabot sa 26,600 rubles. Bilang resulta ng muling pagsusuri, lumitaw ang isang negatibong pagkakaiba sa halaga ng palitan sa halagang 80 rubles. Ito ay makikita sa accounting tulad ng sumusunod:

Debit subaccount 91.2 "Iba pang mga gastos",

Credit sa account 62 "Mga settlement sa mga mamimili at customer" - 80 rubles. – ang pagkakaiba sa halaga ng palitan sa oras ng pagtupad ng mga obligasyon ay makikita.

Kaya, pinalaki ng mamimili ang biniling mga kalakal sa halagang 26,780 rubles, at nagbayad sa supplier sa halagang 26,600 rubles.

Bilang karagdagan, upang magbayad para sa mga kalakal sa dayuhang pera, ang pagbili ng organisasyon, sa mga kaso kung saan wala itong sariling pera o hindi sapat, ay dapat bumili ng kinakailangang halaga. Ang pera ay binili sa halaga ng palitan na itinakda ng bangko. Bilang isang tuntunin, ang rate na ito ay mas mataas kaysa sa itinakda ng Bangko Sentral. Kaya, ang pera ay binili sa isang rate na mas mataas kaysa sa rate kung saan ang pagbabayad ay gagawin, at muli ay may pagkakaiba sa accounting. Hanggang 2007, ang pagkakaibang ito ay tinawag na kabuuang pagkakaiba. Gaya ng sinabi namin sa itaas, ang konseptong ito ay kasalukuyang hindi kasama sa accounting, ngunit nananatili sa tax accounting. Sa accounting, maaari naming tanggapin ang pagkakaibang ito bilang isang pagkakaiba sa halaga ng palitan, dahil ang PBU 3/2006 ay hindi nagbibigay ng isang mahigpit na pagkakaugnay ng konsepto ng pagkakaiba sa halaga ng palitan sa rate ng Central Bank. Ang halaga ng palitan na itinakda ng bangko na nagbebenta ng pera ay maaaring kilalanin bilang ang rate na itinatag sa pamamagitan ng kasunduan ng mga partido, iyon ay, ang kasunduan sa pagitan ng bangko at ng organisasyong bumibili ng pera. Kaya, maaari ring ipatungkol ng mamimili ang resulta sa pananalapi mula sa pagbili ng pera (i.e., ang pagkakaiba sa pagitan ng halaga kung saan binili ang pera at ang halagang inilipat sa supplier) sa account 91. Ipagpalagay natin na sa ikapito ng buwan ang pagbili ng organisasyon para sa pag-aayos sa supplier na kinakailangan upang bumili ng 1000 US dollars. Ang halaga ng palitan ng bangko kung saan binili ang pera ay 26.70 rubles sa araw na iyon. Kaya, ang 1000 US dollars ay binili ng mamimili mula sa bangko para sa 26,700 rubles, at ang mga pag-aayos sa supplier sa katumbas ng ruble ay umabot sa 26,600 rubles. Ang negatibong resulta sa pananalapi mula sa pagbili ng dayuhang pera ay umabot sa 100 rubles. Ito ay makikita sa accounting tulad ng sumusunod:

Debit account 57 "Mga paglilipat sa transit",

Credit sa account 51 "Kasalukuyang mga account" - 26,700 rubles. – inilipat ang pera para sa pagbili ng pera;

Debit account 52 "Mga account sa pera",

Credit sa account 57 "Mga paglilipat sa transit" - 26,600 rubles. – ang pera ay binili para sa mga pakikipag-ayos sa supplier;

Debit ng account 62 "Mga settlement sa mga mamimili at customer",

Credit sa account 52 "Mga account sa pera" - 26,600 rubles. – ang pagbabayad ay inilipat sa tagapagtustos;

Debit account 91.2 "Iba pang mga gastos",

Credit sa account 57 "Mga paglilipat sa transit" - 100 rubles. – sumasalamin sa resulta ng pananalapi mula sa pagbili ng pera.

⇒Stimul courses › Reference book › Mga kapaki-pakinabang na materyales › 1C:Enterprise 8.2 › Accounting for Ukraine › Isinasara ang panahon at paghahanda…

1C:Enterprise 8.2 /

Accounting para sa Ukraine /

Pagsara ng panahon at paghahanda ng mga ulat

Muling pagsusuri ng pera

Ang operasyon na "Muling pagsusuri ng mga pondo ng pera" sa accounting ay inilaan upang muling kalkulahin ang halaga ng lahat ng mga account kung saan isinasagawa ang accounting ng pera; hindi kasama sa mga account na ito ang mga account na hindi pera na nakalista sa rehistro ng impormasyon na "Mga non-monetary account". Upang kalkulahin at ipakita ang mga pagkakaiba sa halaga ng palitan sa accounting, ang mga sumusunod ay dapat isagawa:

· pagtatatag ng mga halaga ng palitan sa huling petsa ng panahon, na nakumpleto sa rehistro ng "Mga Rate ng Palitan".

· pagpapasiya ng account para sa accounting para sa kita at mga gastos mula sa mga pagkakaiba sa halaga ng palitan at ang halaga ng kanilang analytical accounting sa rehistro ng impormasyon na "Mga Parameter para sa accounting para sa mga pagkakaiba sa halaga ng palitan."

Isaalang-alang natin ang operasyong ito na "Muling pagsusuri ng mga pondo ng pera" sa nabuong dokumentong "Pagsasara ng Buwan" para sa

Naka-print na form para sa operasyong ito "Sanggunian sa pagkalkula":

Sa tax accounting, maaari mong suriin muli ang halaga ng libro ng cash at non-cash na foreign currency na utang sa ilalim ng mga kontrata na may uri na "Iba pa" at ang katangiang "Napapailalim sa muling pagsusuri." Bilang resulta, ang pagkakaiba sa halaga ng palitan ay makukuha, na kasama sa kita (mga gastos).

Iba pang mga materyales

Bumaling muna tayo sa legislative framework ng Russian Federation. Dito makikita natin na ayon sa PBU 3/2006, kung ang halaga ng mga asset at pananagutan ay ipinahayag sa dayuhang pera, kung gayon para sa pagmuni-muni sa accounting ang halagang ito ay muling kinalkula sa rubles sa petsa ng transaksyon sa dayuhang pera at sa pag-uulat. petsa, iyon ay, ang huling araw ng buwan.

Paano ipinatupad ang currency accounting at currency revaluation sa 1C 8.3 Accounting 3.0?

Upang mapanatili ang currency accounting sa 1C 8.3 program, kapag nagsisimula ng operasyon, kailangan mong i-configure Pag-andar nagpapahintulot . Menu Pangunahing - Mga Setting - Pag-andar:

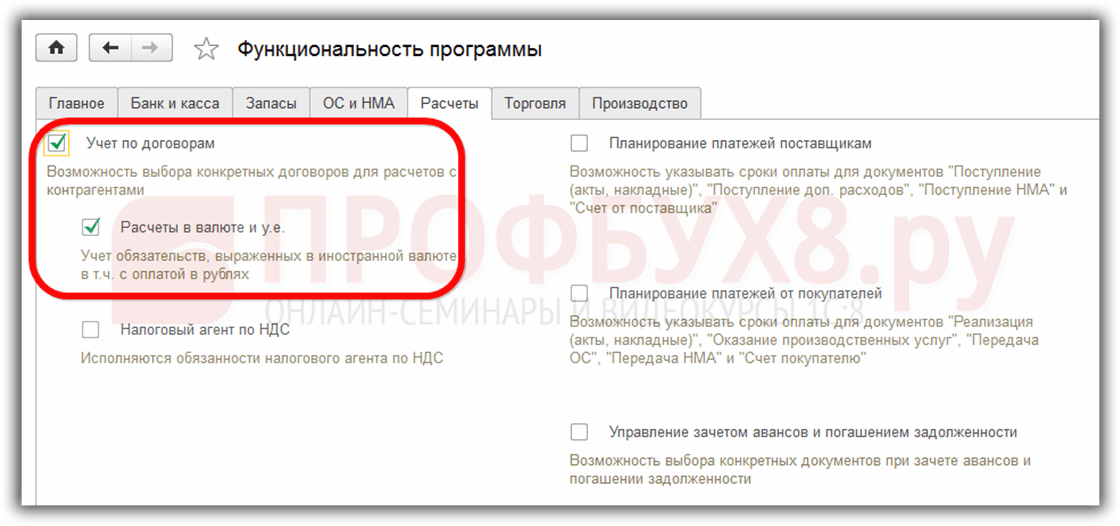

Kailangan din sa direktoryo Mga pera:

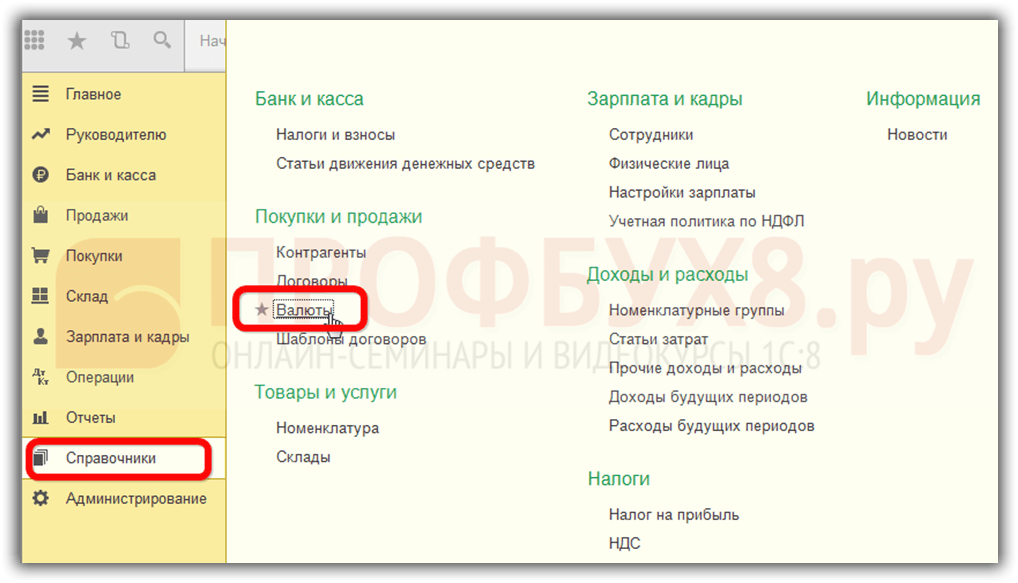

idagdag ang mga dayuhang pera na kinakailangan upang gumana sa 1C 8.3:

at tiyakin ang napapanahon at regular na pag-update ng mga halaga halaga ng palitan sa parehong pangalan rehistro ng impormasyon:

Accounting para sa mga transaksyon sa pera sa 1C 8.3

Kung ang kumpanya ay may foreign currency bank account, dapat ilagay ang data tungkol dito direktoryo Mga account sa bangko ng mga organisasyon:

Upang magsagawa ng mga transaksyon sa pera sa programang 1C 8.3 Enterprise Accounting 3.0, sa tsart ng mga account mayroong mga espesyal na account na may katangian ng accounting ng pera:

Ang tampok na ito ay nagbibigay-daan sa iyo upang makita sa mga karaniwang ulat ng programang 1C 8.3 ang mga balanse sa mga account na ito hindi lamang sa kinokontrol na pera - rubles, kundi pati na rin sa kinakailangang dayuhang pera:

Muling pagsusuri ng dayuhang pera sa 1C 8.3

Walang tumitigil at nagbabago ang halaga ng palitan. Alinsunod dito, ang mga katumbas na halaga ng ruble ng mga balanse sa mga account ng dayuhang pera ay dapat na muling kalkulahin habang pinapanatili ang halaga ng balanse ng dayuhang pera na hindi nagbabago. Depende sa kung tumaas o bumaba ang halaga ng palitan, ang organisasyon ay magkakaroon ng iba pang kita o gastos sa panahon ng muling pagsusuri.

Kung saan sa 1C 8.3 ay revaluation ng pera

Sa sandaling lumitaw ang mga account ng pera na may mga balanse sa mga ito sa base ng impormasyon ng programang 1C 8.3 Accounting 3.0, pagproseso Pagsara ng buwan lalabas ang linya mga transaksyon Muling pagsusuri ng dayuhang pera. Ang operasyong ito ay tiyak na inilaan upang pag-aralan ang mga balanse sa mga account ng dayuhang pera ng tsart ng mga account at muling suriin ang mga halaga ng dayuhang pera sa pagkilala ng iba pang kita o iba pang mga gastos, na awtomatikong bumubuo ng kaukulang mga transaksyon.

Sabihin nating noong Abril ang organisasyong Romashka LLC ay nagbukas ng isang foreign currency current account at isang pagbabayad mula sa isang kliyente sa halagang $1,000 ay na-kredito dito (rate 68.2724). Sinasalamin ang pagtanggap ng pera sa programang 1C 8.3, sa pagproseso Pagsara ng buwan lumitaw pagpapatakbo Muling pagsusuri ng pera:

kahit na wala ito noong Marso:

Kaya, ngayong alam na natin ang lahat ng nasa itaas, bumalik tayo sa programang 1C Accounting 3.0 at gumamit ng mga halimbawa upang maunawaan kung paano awtomatikong muling sinusuri ang pera.

Halimbawa 1. Kung bumaba ang rate

Mula noong Abril 19, 2016 Ang halaga ng palitan ng dolyar ay 68.2724 rubles sa petsa ng pag-uulat 04/30/2016. bumaba ito sa 64.3334 rubles. Walang nagbago sa halaga ng pera, ngunit ang katumbas ng ruble ay nabawasan, at naaayon ang kumpanya ay nagkaroon ng mga gastos, na makikita pagpapatakbo Muling pagsusuri ng pera sa pagtatapos ng panahon noong Abril:

Halimbawa 2. Kung tumaas ang rate

Sa buwan ng Mayo, walang mga transaksyon na ginawa sa account; nang naaayon, sa susunod na petsa ng pag-uulat, 05/31/2016, ang pangangailangan para sa muling pagsusuri ay lumitaw. Tumaas ang halaga ng palitan ng dolyar noong Mayo 31, 2016 kumpara sa nakaraang revaluation. ay umabot sa 66.0825 rubles. Kaya, ang organisasyon ay may iba pang kita, na makikita sa Muling pagsusuri ng pera para sa Mayo:

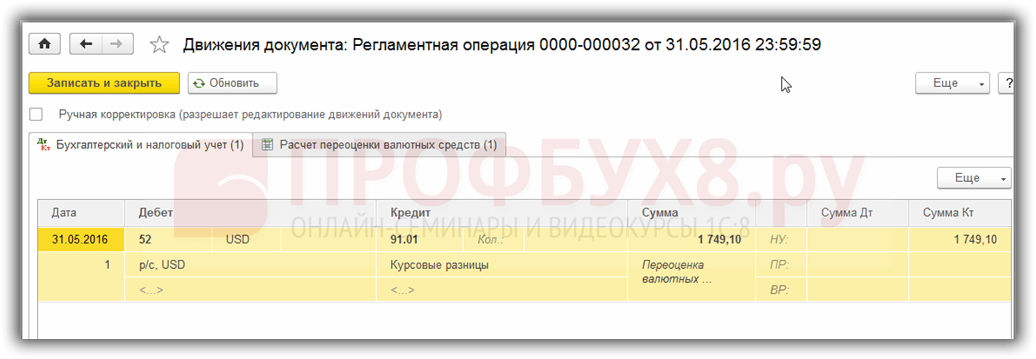

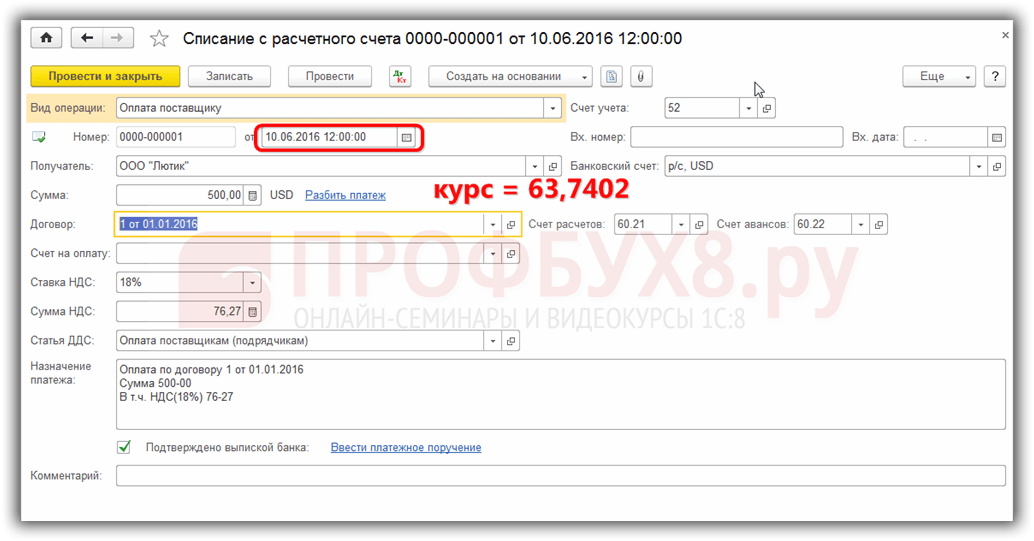

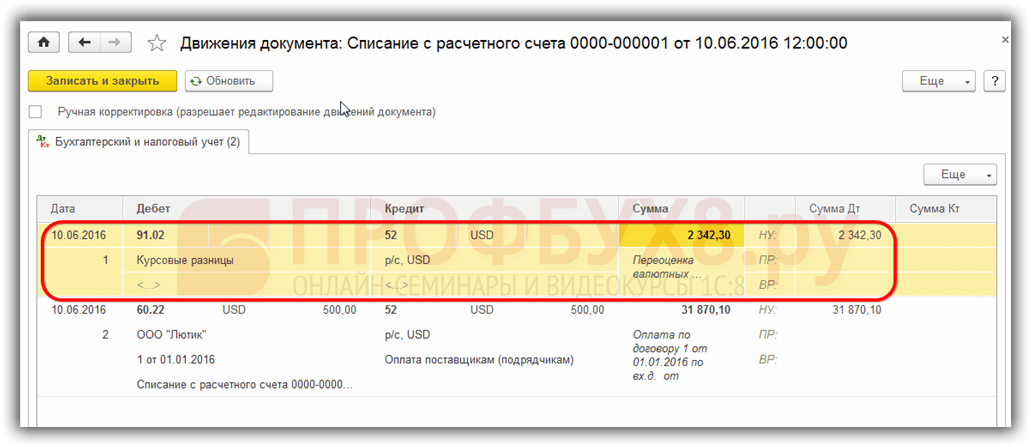

Halimbawa 3. Muling pagsusuri sa oras ng transaksyon

Tulad ng para sa muling pagsusuri ng pera sa 1C 8.3 kapag nagsasagawa ng isang transaksyon, ang mekanismo ay katulad ng tinalakay sa itaas, tanging ang rate ng conversion ng pera lamang ang kinukuha ayon sa araw ng transaksyon:

Kaugnay ng nakaraang petsa ng muling pagsusuri noong 05/31/2016. bumagsak ang rate noong Hunyo 10, 2016. ay umabot sa 63.7402 rubles. Dapat irehistro ng organisasyon ang gastos, na kung ano ang nakikita natin sa mga pag-post:

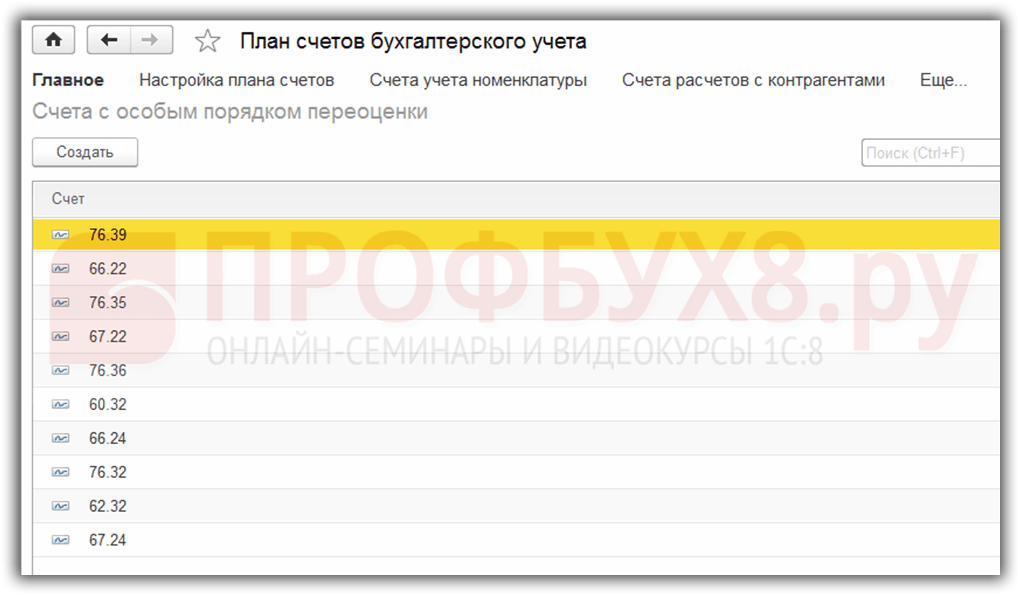

Ito ay nagkakahalaga ng pagsasabi ng ilang mga salita tungkol sa pagpaparehistro ng impormasyon Mga Account na may espesyal na pamamaraan ng muling pagsusuri. Makakapunta ka sa rehistrong ito sa pamamagitan ng menu Pangunahing – Tsart ng mga account – Higit pa – Mga account na may espesyal na pamamaraan ng muling pagsusuri:

Ang mga account sa chart ng mga account na nangangailangan ng paraan ng muling pagsusuri na iba sa inilarawan sa itaas ay ipinasok dito. Kung ang chart ng accounts account ay kasama sa listahang ito, ang awtomatikong muling pagsusuri ng mga balanse kapag nagsasagawa ng mga transaksyon sa petsa ng pag-uulat bilang isang nakagawiang operasyon ay hindi magaganap. Ang muling pagsusuri ay dapat gawin nang manu-mano gamit dokumento Mga operasyong ipinasok nang manu-mano:

Halimbawa, 05/06/2016 ang organisasyon ay nagbigay ng serbisyo sa halagang 2000 USD,

sa gayon ay lumilikha ng utang sa account 62.31:

Kung pagpaparehistro ng impormasyon Mga Account na may espesyal na pamamaraan ng muling pagsusuri iwanang blangko, pagkatapos ay sa katapusan ng panahon ng Mayo sa mga transaksyon Muling pagsusuri ng pera ang balanse ng account 62.31 ay muling susuriin:

Kung ang account 62.31 ay idinagdag sa listahang ito:

pagkatapos ay sa Pagsara ng buwan ang balanse dito ay hindi susuriin:

Kaya, ang programa ng accounting ng pamilya ay makakatulong sa isang user na nahaharap sa isang mahirap na isyu sa accounting at. Kailangan lang ng accountant na i-set up nang tama ang lahat at kontrolin ang mga nabuong transaksyon.