1 na may 8.3 na sumasalamin sa mga pagpapatakbo ng pagpapaupa. Impormasyon sa accounting

Nahaharap sa iba't ibang hamon sa trabaho. At para sa marami, ang paglitaw ng pagpapaupa ay nagdudulot ng mga paghihirap, dahil ang accountant ay kailangang gumawa ng maraming trabaho upang maisaalang-alang nang tama at magsumite ng mga ulat. Upang gawing mas madali ang iyong gawain, natukoy at sinuri namin ang tatlong karaniwang posisyon kapag nag-account para sa pagpapaupa sa 1C: Accounting 8, ed. 3.

Accounting sa lessor. Bagay sa balanse ng nagpapaupa

Una, gumawa kami ng isang dokumento " Resibo (act, invoice)" sa pamamagitan ng seksyon" Mga pagbili"na may uri ng operasyon" Kagamitan" Inilagay namin ang kontrata sa dokumento, piliin ang nomenclature, ilagay ang dami nito, presyo at VAT (18%). Pinoproseso namin ang dokumento at gumawa ng invoice batay dito. Mga Post:

Ang susunod na dokumento ay " Pagtanggap ng mga fixed asset para sa accounting" Sa " Hindi kasalukuyang asset» tukuyin ang uri ng operasyon « Kagamitan", paraan ng pagkuha - " Para sa bayad." Sa " Ang pangunahing bagay» gumawa kami ng operating system na may natatanging numero ng tauhan para sa bawat indibidwal na fixed asset. Sa loob nito ipinapahiwatig namin ang pangalan, grupo ng accounting ng mga nakapirming asset, OKOF at pangkat ng pamumura nito. Pinupunan namin ang tab ng accounting at tax accounting, pagkalkula ng depreciation, at ang paraan ng pagpapakita ng depreciation. Nakukuha namin ang mga pag-post:

Kapag nagbabayad sa supplier, lumikha kami ng isang order sa pagbabayad at, batay dito, isang dokumento na na-debit mula sa kasalukuyang account na may uri ng transaksyon " Pagbabayad sa supplier", at siguraduhing ipahiwatig ang kontrata.

Upang ilipat ang operating system sa lessee, nilikha namin ang dokumento " Manu-manong ipinasok ang mga operasyon" at hilahin ito" Higit pa» pagpili ng rehistro – rehistro ng impormasyon « Mga account sa accounting ng OS", doon namin ipinapahiwatig ang accounting accounting ng fixed assets at ang depreciation account. Mga Post:

Upang kalkulahin ang mga pagbabayad sa pagpapaupa, ginagamit namin ang dokumentong " Benta (kilos, invoice)":

Para makatanggap ng bayad, gumawa ng dokumento "Papasok sa" sa uri ng operasyon" Resibo mula sa bumibili."

Ang OS ay maaaring ibenta sa pamamagitan ng " Pagtatapon ng mga fixed asset", dokumento " Paglipat ng OS", dokumento sa paghahanda " Paghahanda para sa paglipat ng OS».

Accounting sa lessee. Bagay sa balanse ng nagpapaupa

Ang unang operasyon ay ang pagdating ng OS na ito. Tinatanggap namin ito sa isang off-balance sheet account gamit ang dokumento " Mga manu-manong entry"at gawin ang mga kable:

Kapag nagbabayad, gumagawa kami ng isang dokumento " Order ng pagbabayad"at batay sa-" Nagde-debit mula sa kasalukuyang account". Kapag nagbabayad, binabayaran namin ang bayad sa pag-upa at bahagi ng presyo ng pagbili. Ang nagreresultang mga kable ay:

Sa pagtatapos ng kontrata, inilipat namin ang naupahang asset, para dito lumikha kami ng isang dokumento " Mga manu-manong entry"at isulat ang mga kable doon:

Upang ipakita ang halaga ng redemption, kakailanganin mong tanggapin ang OS na ito sa iyong balanse sa pamamagitan ng " Mga kilos ng resibo, mga invoice", Edi gawin " Pagtanggap para sa pagpaparehistro" Mga Post:

Accounting sa lessee. Bagay sa balanse ng lessee

Sa kasong ito, pumunta muna tayo sa " OS at hindi nasasalat na mga asset"lumikha ng isang dokumento" Pagpasok sa pagpapaupa" Ang mga nagresultang wire ay:

Susunod na ipinapakita namin ang transaksyon sa negosyo " Pagtanggap ng mga fixed asset para sa accounting" Piliin ang paraan ng pagtanggap " Ayon sa kasunduan sa pagpapaupa", pagkatapos ay ang patlang " Paunang gastos» at ang paraan ng pagpapakita ng mga gastos sa mga pagbabayad sa pagpapaupa. Mga Post:

Kung ang operasyong ito ay makikita ayon sa algorithm na inilarawan sa itaas, ang mga pansamantala at permanente ay makikita alinsunod sa PBU 18, iyon ay, ang pagkakaiba sa pagitan ng halaga sa pagtanggap at ang paunang gastos ay magkakaiba sa accounting ng buwis.

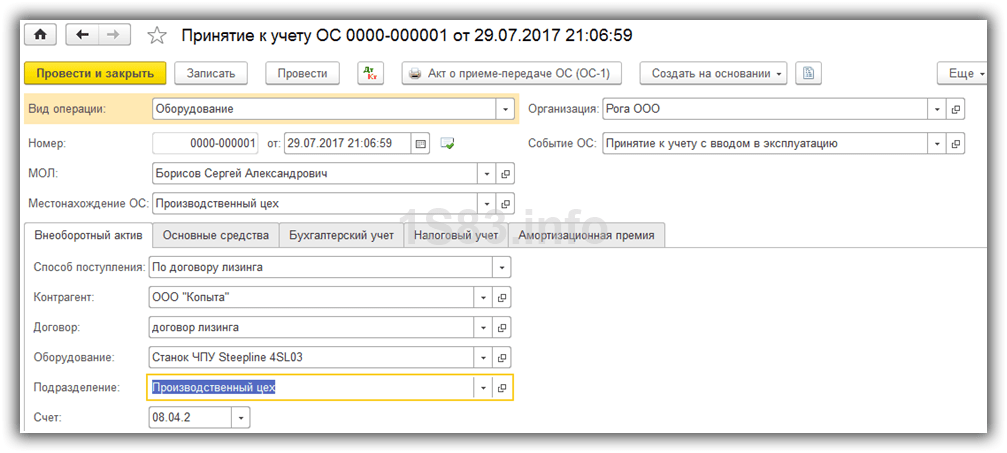

Sa artikulong ito titingnan natin ang isang halimbawa kapag ang isang third-party na organisasyon (nagpapaupa) ay nakakuha ng pagmamay-ari ng isang Steepline 4SL03 CNC lathe at inilipat ito sa amin para magamit sa mahabang panahon. Sa panahong ito, babayaran namin ang lessor sa halagang ito kasama ng interes. Sa pagtatapos ng panahon, magiging pag-aari namin ang makina.

Una sa lahat, kailangan nating ipakita sa programa ang pagdating ng Steepline 4SL03 CNC lathe, na binibili ng nagpapaupa para sa atin. Ang operasyong ito ay dapat isagawa sa pamamagitan ng dokumentong "Receipt of leasing". Mahahanap mo ito sa menu na “OS at hindi nasasalat na mga asset.”

Sa header ng dokumento ay ipinahiwatig namin ang aming organisasyon, ang katapat - ang nagpapaupa at ang kasunduan sa kanya. Ang bodega na may departamentong magmamay-ari ng ating makina ay makikita rin dito. Iiwan namin ang settlement account dahil nakatakda ito bilang default (76.07.1).

Ang Steepline machine mismo ay idinagdag sa tabular na seksyon, na nagpapahiwatig ng isang presyo na 650 libong rubles. Itatakda namin ang accounting account sa 04/08/02 - pagkuha ng mga fixed asset.

Suriin natin ang dokumento at tingnan na ang mga entry ay nabuo para sa halaga ng naupahang makina.

Pagtanggap ng mga fixed asset para sa accounting

Naipakita namin ang pagtanggap ng aming lathe para sa pagpapaupa, at ngayon ay kailangan itong isaalang-alang bilang mga fixed asset. Upang gawin ito, pumunta sa seksyong "OS at hindi nasasalat na mga asset" at piliin ang "".

Sa header ng nilikha na dokumento, punan ang organisasyon, responsable sa pananalapi at lokasyon ng operating system. Ang kaganapan ay magiging "Pagtanggap para sa accounting na may komisyon".

Sa unang tab ng dokumento ay ipahiwatig namin ang paraan - sa ilalim ng isang kasunduan sa pagpapaupa. Para sa mismong kagamitan, pipiliin namin ang aming Steepline 4SL03 CNC machine. Ang dibisyon at bodega ay ipinahiwatig din dito. Ang account sa aming halimbawa ay magiging 08.04.2.

Sa susunod na tab - kagamitan, sapat na upang ipahiwatig ang pangunahing tool mismo, na matatagpuan sa direktoryo ng parehong pangalan. Inv. awtomatikong ilalagay ang numero. Hindi namin ilalarawan nang detalyado ang paglikha ng pagpuno sa direktoryo ng OS. Hindi ka dapat magkaroon ng anumang problema dito.

Ang accounting account sa aming kaso ay 01.03. Ipinahiwatig din namin na kakalkulahin namin ang depreciation gamit ang straight-line na paraan (sa pantay na bahagi). Ang depreciation ay magaganap sa account 02.03. Isasaalang-alang namin ang mga gastos para dito sa account 20.01 - "Pangunahing produksyon". Mapapababa ang halaga ng aming makina sa loob ng limang taon (60 buwan).

Ang mga setting na ito ay hindi lamang ang mga tama. Maaari mong punan ang impormasyong ito sa iyong sariling paraan.

Ang tab na may NU sa sitwasyong ito ay halos magkapareho sa accounting.

Naipahiwatig na namin ang lahat ng kinakailangang data, at maaari naming iproseso ang dokumento.

Ngayon, para sa komersyal na makinang ito, ang data na kakapuno lang namin sa dokumento sa mga kaukulang tab ay lalabas sa direktoryo ng mga fixed asset.

Mga buwanang bayad sa pag-upa

Pumunta sa menu na “Mga Pagbili” at piliin ang “Mga Resibo (mga gawa, mga invoice)”.

Kapag lumilikha ng isang bagong dokumento, piliin ang uri ng operasyon na "Mga serbisyo sa pagpapaupa". Punan natin ang dokumento, iiwan ang lahat ng account sa default. Ang pagbabayad na ito ay nasa halagang 20 libong rubles.

Bilang resulta, nilikha ng 1C 8.3 na dokumentong ito ang mga pag-post na ipinapakita sa larawan sa ibaba.

Kung kailangan mong baguhin ang repleksyon ng mga gastos sa pagbabayad sa pagpapaupa, o gumawa ng mga pagsasaayos sa accounting ng depreciation, maaari mong gamitin ang dokumentong "Mga Parameter ng Pagbawas ng Asset" mula sa menu na "Mga Asset at Hindi Nakikitang Asset".

Piliin ang naaangkop na uri ng operasyon kapag gumagawa ng bagong dokumento, depende sa kung anong mga layunin ang iyong hinahabol.

Pagbaba ng halaga ng kagamitan

Sa kabila ng katotohanan na ang kagamitan ay binili sa pag-upa at hindi pa sa amin, ipinarehistro pa rin namin ito sa aming kumpanya. Kaugnay nito, kakalkulahin ang depreciation sa pagtatapos ng buwan (buwanang para sa halimbawang ito). Ang pamamaraan na ito ay pamantayan at kung ang mga paghihirap ay lumitaw, maaari kang makipag-ugnay, kung saan ang lahat ay inilarawan nang detalyado.

Europlan at VTB Leasing naging mga kalahok sa programa ng estado ng kagustuhan sa pagpapaupa, pati na rin ang mga target na subprogram nito - "Russian Tractor", Russian Farmer" at "Sariling Negosyo", na ipinapatupad ng Ministry of Industry and Trade ng Russian Federation noong 2019.

Ang programa ng suporta ng estado ay nagbibigay para sa pag-subsidize ng bahagi ng paunang bayad sa ilalim ng mga kasunduan sa pagpapaupa sa halagang hanggang 10% ng halaga ng sasakyan, ngunit hindi hihigit sa 500 libong rubles bawat item sa pagpapaupa. Ang diskwento sa mga paunang pagbabayad para sa mga target na subprogram na "Russian Tractor", "Russian Farmer" at "Sariling Negosyo" ay hanggang sa 12.5% ng halaga ng kagamitan, ngunit hindi hihigit sa 625 libong rubles bawat item sa pagpapaupa. Nalalapat ang alok sa mga sasakyang ginawa sa Russia.

— Ang mga programa ng subsidy ng estado ay nagbibigay ng makabuluhang suporta hindi lamang sa domestic na industriya ng sasakyan, kundi pati na rin sa maliliit at katamtamang laki ng mga negosyo - ang pangunahing mamimili ng mga serbisyo sa pagpapaupa ng sasakyan. Ang aming kumpanya ay aktibong kalahok sa mga programa ng pamahalaan: inilipat namin ang humigit-kumulang isang-kapat ng mga kotse sa portfolio ng VTB Leasing sa mga kliyente sa mga kagustuhang termino, - komento ni Dmitry Ivanter, Pangkalahatang Direktor ng VTB Leasing.

Mga klasikong kundisyon para sa preferential leasing program na may 10% na benepisyo:

Mga kagamitan na lumalahok sa programa (mga tagagawa):

- LLC "Grunvald"

- JSC "PO ELAZ"

- JSC "Tver Excavator"

- CJSC Chelyabinsk Road Construction Machines

- JSC "Bryansk Arsenal"

- JSC "EXMASH"

- LLC "SPETSTEHLOGISTIKA"

- LLC Onega Tractor Plant

- JSC "SAREX"

- LLC Machine-Building Plant "Tonar"

- OJSC "Cheboksary Industrial Tractor Plant"

- LLC "BONUM"

- OJSC "Cherepovets Casting at Mechanical Plant"

- CJSC "Komz-Export"

- CJSC Cheboksary Enterprise Sespel

- LLC "UralSpetsTrans"

- LLC "ChTZ-Uraltrak"

- Hitachi Construction Machinery Eurasia LLC

- LLC "Spetsavto-vostok"

- JSC "GRAZ Plant"

- JSC "ChMZ"

- LLC "DST-Ural"

- LLC "Mercator Kaluga"

- LLC "Land Machines Plant"

- LLC "Avtomaster"

- CJSC "Zavolzhsky Plant of Crawler Tractors"

- CJSC "International Company KRANEKS"

- PJSC "Chelyabinsk Forging and Press Plant"

- PJSC "Tuymazinsky concrete truck plant"

- LLC "Mga Espesyal na Makina sa Kalsada"

- LLC "Crawler Vehicle Plant"

- Vologda Machines LLC

- JSC "Petersburg Tractor Plant"

- LLC PKF "Politrans"

- PJSC "Uralavtopritsep"

- OJSC Kemerovo Experimental Mechanical Repair Plant

- LLC "Mekanika"

- Tverstroymash LLC

- JSC "Trailer Company"

- IMZ AUTOCRANE LLC

- PJSC "MZIK"

- JSC "Galich Truck Crane Plant"

- LLC "Sevzapspetsmash-Trailer"

- FoxTank Motors LLC

- JSC "Kominvest-AKMT"

- JSC "Klintsovsky Truck Crane Plant"

- CJSC PC Yaroslavich

- LLC "AgroIdea"

- UNICOM LLC

- OJSC "Kovrov Electromechanical Plant"

- JSC "Tosnensky Mechanical Plant"

- LLC "PLANT NG ESPESYAL NA KAGAMITAN"

- JSC "Mordovagromash"

- PJSC "NEFAZ"

- JSC "RASKAT"

- LLC "Kumpanya "Spetspritsep"

- Avtoros LLC

- LLC "Machine-building company KRANEKS"

- LLC "Mga Sasakyan at Traktora"

- LLC "Lift Plant"

- Amkodor-Bryansk LLC

- Kamyshinsky Crane Plant LLC

- LLC "Kumpanya ng Produksyon "Promtractor"

- JSC "Arzamas Municipal Engineering Plant"

- LLC "Plant "Altai Forestry Machines"

- LLC "Plant SpetsAgregat"

- LLC "NPO "Oil and Gas Engineering at Espesyal na Industriya ng Automotive"

- JSC "Betsema"

- OJSC "Novosibirsk Auto Repair Plant"

- LLC "Mga Makina ng Smolensk"

- LLC "Integrated Road Machines Plant"

- Petersburg Machine-Building Plant LLC

- JSC Russian Mechanics

Lalo na para sa mga kliyenteng may aktibidad sa negosyo na nakadepende sa oras ng taon, bumuo kami at naglunsad ng bagong produkto sa pagpapaupa noong kalagitnaan ng Nobyembre " Mga seasonal na chart" Sa kasalukuyan, ang produkto ay magagamit lamang sa segment ng komersyal na sasakyan at espesyal na kagamitan. Ngayon ay maaari kang pumili ng hindi lamang pantay, pantay na pagbaba o degressive na mga pagbabayad, ngunit bumuo ng isang indibidwal na uri ng iskedyul. Ang aming alok ay angkop para sa mga taong nakakaalam at nagpaplano ng mga panahon ng paglago ng kumpanya at pinansyal na "lull".

"Ang panukala ay batay sa mga pangangailangan ng aming mga customer at mga kondisyon ng merkado para sa pagpapaupa ng mga komersyal na sasakyan. Ang layunin ng bagong produkto ay bigyan ang mga user ng mas komportable at madaling ma-access na kapaligiran. Kaya noong 2017, nag-arkila kami ng higit sa 400 unit ng kagamitan, sa 2018 inaasahan naming tataas ang volume nang hindi bababa sa 60%, at sa 2019, salamat sa "Mga Pana-panahong Iskedyul", plano naming bumili ng 2 beses pa." - komento ng General Director O.V.

Ginawa namin ang pinakamalawak na posibleng hanay ng mga iskedyul ng pagpapaupa. Ang mga ito ay maaaring mga iskedyul ng agwat ng 4 o 6 na buwan na may mababang pagbabayad, na kahalili ng 6 o 8 buwan na may karaniwang mga halaga ng pagbabayad. Maaari ka ring mag-set up ng mga nagpapababang pagbabayad, upang sa panahon ng taon ang halaga ng buwanang pagbabayad ay bumaba sa isang minimum na halaga, at mula sa bagong taon ang scheme ay paulit-ulit - mula sa mas malaki hanggang sa mas maliit na mga pagbabayad.

Mahalagang mag-alok kami sa kliyente upang matukoy ang iskedyul na komportable para sa kanya, na isinasaalang-alang ang seasonality ng kanyang negosyo. Halimbawa, ang kumpanya ng kliyente ay nakikibahagi sa agrikultura at sa tagsibol kinakailangan na gumamit ng pinakamataas na mapagkukunan, bumili ng mga espesyal na kagamitan at transportasyon, maaaring hindi sapat ang libreng pananalapi. Sa kasong ito, mag-aalok kami ng sumusunod na natatanging iskedyul: sa tagsibol, ang mga pagbabayad ay kinakalkula sa pinakamababa, at sa taglagas, kapag ang mga kita ay natanggap na, ang mga pagbabayad ay tataas. At bilang isang bonus, sa pagtatapos ng taon maaari kang makatipid sa mga buwis - ibalik ang VAT at bawasan ang base ng buwis sa kita.

Ang CARCADE ay isang independiyenteng pederal na kumpanya, isa sa TOP 5 na pinuno sa merkado sa pagpapaupa ng pampasaherong sasakyan.

Ang kumpanya ng pagpapaupa ng kotse na Europlan (LC Europlan JSC), ang opisyal na kasosyo sa pagpapaupa ng LADA, ay nag-anunsyo ng mga espesyal na kondisyon para sa pagbili ng mga tatak na kotse sa loob ng balangkas ng programang pinansyal ng LADA Leasing.

Mula Oktubre 1 hanggang Oktubre 31, 2018, ang mga LADA Largus van ay maaaring arkilahin sa pamamagitan ng Europlan LLC na may benepisyong hanggang 50,000 rubles. Ang mga kliyente ng Europlan ay mayroon ding access sa mga karagdagang benepisyo - 10% na matitipid sa ilalim ng programa sa pagpapaupa ng Europlan.

Kaya, isinasaalang-alang ang lahat ng mga benepisyong ito, ang LADA Largus van na may inirekumendang presyo na 524,900 rubles ay maaaring mabili sa pag-upa sa pamamagitan ng JSC LC Europlan na may bayad na 6,600 rubles/buwan.

Ang mga komersyal na sasakyan ng LADA ay ginawa sa Russia at 100% ay nakakatugon sa mga kondisyon ng klima at pagpapatakbo, at sa mga tuntunin ng ratio ng presyo at kalidad ay mahusay nilang natutugunan ang mga pangangailangan ng negosyo. Ang programa ng LADA Leasing ay nagbibigay-daan sa iyo na bumili ng mga domestic na kotse para sa negosyo na pinapaarkila para sa mga legal na entity at indibidwal na negosyante na may pinakamataas na kaginhawahan: ang mga kliyente ay maaaring pumili ng pinakamainam na panahon ng pagpapaupa at paunang bayad na may pinakamababang posibleng pakete ng mga dokumento at iba pang mga kapaki-pakinabang na opsyon.

Ipinapaalala namin sa iyo na ang Europlan ay nag-aalok ng isang hanay ng mga karagdagang serbisyo kapag nakumpleto ang isang transaksyon sa pagpapaupa: pagpaparehistro ng mga sasakyan sa State Traffic Inspectorate, paghahatid ng kotse, programa ng gasolina, tulong sa tabing daan at isang serbisyo sa pagbili ng kotse para sa pinaka komportableng paggamit ng mga kotse sa panahon ng pag-upa sa pananalapi. panahon.

Pinagmulan: https://europlan.ru/company/news/1290#main

Ngayon ang pagkakataon na magrenta ng kotse at magbayad lamang para sa pagkasira nito ay magagamit hindi lamang sa mga kumpanya, kundi pati na rin sa mga indibidwal.

Ang bagong produkto sa pananalapi ay walang mga analogue sa merkado ng Russia, dahil ang produkto mula sa Alfa-Leasing ay hindi lamang isang instrumento sa pananalapi, ngunit isang komprehensibong solusyon para sa pagbili ng kotse: ang pinakasikat na mga modelo ng kotse sa mga Ruso na may nakapirming buwanang pagbabayad at isang paunang bayad. ng 15% ng halaga ng kotse.

Kasama na sa mga pagbabayad ang isang komportableng pakete na may awtomatikong paghahatid at lahat ng posibleng gastos para sa pagbili at pagpapanatili ng kotse para sa susunod na tatlong taon: isang set ng mga gulong sa taglamig, pagpapanatili sa isang opisyal na dealer at isang patakaran ng CASCO na may diskwento sa korporasyon. Upang makabuo ng isang kasunduan sa pagpapaupa, kailangan lamang ng kliyente na magpasya sa modelo at kulay ng nais na kotse sa website ng kumpanya at punan ang isang espesyal na form. Maaari mong kunin ang iyong sasakyan sa loob lamang ng dalawang araw sa isang dealer ng kotse.

Ang pangunahing pagkakaiba sa pagitan ng pagpapaupa at isang pautang o pagbili ng kotse ay ang kliyente ay nagbabayad lamang para sa pagkasira ng kotse sa panahon ng operasyon nito, at hindi binabayaran ang buong halaga nito. Sa pagtatapos ng kasunduan sa pagpapaupa, ang kotse ay ibinalik sa kumpanya ng pagpapaupa, at ang kliyente, na natanggap ang deposito pabalik, ay maaaring kumuha ng bagong kotse.

"Ang pagtaas sa halaga ng pagseserbisyo sa isang kotse na mas matanda sa tatlong taon, mga pagbabago sa mga kondisyon sa ekonomiya at mga gawi ng mga mamimili ay naging impetus para sa paglikha ng isang "naka-box" na produkto para sa mga indibidwal. Nais naming mag-alok sa aming mga customer ng isang bagong paraan upang magkaroon ng kotse - nang walang karagdagang mga gastos sa pagkumpuni, mga kahirapan sa pagbebenta o pagproseso at pagseserbisyo ng isang loan, at may isang nakapirming buwanang pagbabayad na mas mababa kaysa sa isang car loan. Hindi mo kailangang bayaran ang buong presyo para sa isang kotse, ngunit palitan ito tuwing tatlong taon, tinatangkilik ang isang paglalakbay sa modernong transportasyon.

Inilunsad namin ang unang proyekto sa mga sasakyang Nissan, na matagal nang itinatag ang kanilang mga sarili sa domestic market bilang maaasahan at komportableng mga kotse para sa pagmamaneho sa lungsod at malayuang paglalakbay. Sa hinaharap, palalawakin namin ang aming fleet ng sasakyan at susubukan naming isama ang maximum na bilang ng mga tatak at modelo na interesado sa aming mga customer," sabi ni Andrey Badmaev, direktor ng retail na negosyo sa Alfa-Leasing Group.

Ang Alfa-Leasing LLC ay isang unibersal na kumpanya sa pagpapaupa. Itinatag noong Marso 1998. Kasama sa nangungunang 10 pinakamalaking kumpanya sa pagpapaupa sa Russia. Batay sa mga resulta ng 2016, ang kumpanya ay nasa ika-8 na ranggo sa mga tuntunin ng laki ng portfolio ng pagpapaupa sa Russian Federation at ito ang pinakamalaking kumpanya na hindi pang-estado sa industriya ng pagpapaupa.

Sa pagtatapos ng 2016, ang portfolio ng pagpapaupa ng kumpanya ay umabot sa 58 bilyong rubles.

Pinagmulan: https://alfaleasing.ru

Ang kumpanya ng pagpapaupa ng kotse na Europlan (LC Europlan JSC), bahagi ng SAFMAR Financial Investments ni Mikhail Gutseriev, at KAMAZ (KAMAZ PJSC, bahagi ng Rostec State Corporation) ay nag-aalok ng mga flexible na kondisyon para sa kagamitan sa pagpopondo. Bilang opisyal na operator ng KAMAZ PJSC, isang kalahok sa KAMAZ Finance program at ang state leasing subsidy program ng Ministry of Industry and Trade, ginagawang available ng Europlan ang mga sasakyan ng manufacturer sa isang malawak na iba't ibang kategorya ng mga corporate client.

Salamat sa mga subsidyo ng gobyerno, ang benepisyo sa pagpapaupa para sa anumang modelo ng KAMAZ ay 12.5%. Posible ring pumili ng isa sa mga opsyon sa pagbabayad: na may minimum na advance, minimum na buwanang pagbabayad o walang sobrang bayad. Halimbawa, ang KAMAZ 65115 (inirerekumendang presyo mula sa RUB 3,988,400) ay maaaring mabili sa pamamagitan ng paunang pagbabayad na 10% lamang ng halaga ng kotse. Ang modelo ng KAMAZ 6520 ay magagamit para sa pagpapaupa nang walang anumang labis na pagbabayad sa ilalim ng kasunduan sa transaksyon, at ang KAMAZ 5490 (inirerekumendang presyo mula sa RUB 4,473,380) - na may buwanang pagbabayad na RUB 60,6851.

nag-aanunsyo ng pagsisimula ng isang kampanya para sa pagpapaupa ng mga kagamitan para sa industriya ng woodworking at muwebles.

Ang promosyon ay binuo kasama ang mga nangungunang kumpanya ng supply, mga kalahok ng 15th International Exhibition of Equipment and Technologies Woodex-2017. Magbubukas ang thematic exhibition sa Moscow mula Nobyembre 14 hanggang 17 sa Crocus Expo IEC.

Mula sa simula ng Oktubre, posibleng mag-arkila ng Russian at imported na kagamitan para sa woodworking at produksyon ng muwebles na may pinababang rate ng pagtaas ng presyo para sa ilang mga tatak ang pagbabawas na ito ay magiging 2% ng base value nito; Nalalapat ang alok sa buong linya ng produkto, kabilang ang mga express na produkto na may pinasimpleng teknolohiya sa pag-apruba ng aplikasyon (1-3 araw) at isang minimum na pakete ng mga dokumento.

"Sa bisperas ng eksibisyon ng Woodex-2017, inihanda namin ang alok na ito para sa mga kumpanyang iyon na ang negosyo ay nauugnay sa paggawa ng kahoy at paggawa ng muwebles. Kami ay sadyang nagsisimula nang maaga upang bigyan ang maraming kumpanya hangga't maaari ng pagkakataon na samantalahin ang mga paborableng kondisyon," komento ni Irina Kopylova, pinuno ng mga relasyon sa kasosyo sa VTB24 Leasing.

Ang VTB24 Leasing ay isang trademark kung saan nagpapatakbo ang kumpanyang System Leasing 24 (JSC), na isang subsidiary ng VTB24 Bank (PJSC) at nagsasagawa ng mga aktibidad sa pagpapaupa. Ginagawang posible ng format na ito na mapataas ang kahusayan ng trabaho, aktibong bumuo ng isang dalubhasang linya ng produkto, mga programa sa pakikipagtulungan sa mga supplier at magbigay ng mataas na kalidad na suporta para sa mga aktibidad sa pagpapaupa. Kasabay nito, maaari nating sabihin nang may kumpiyansa na ang pagkuha ng isang pagpapaupa sa bangko ay nangangahulugan ng pagkuha ng lahat ng mga pakinabang na tinatamasa ng mga kliyente ng VTB24 na subsidiary ng bangko: isang garantiya ng mataas na pamantayan ng trabaho ng kawani, ang posibilidad ng mga komprehensibong serbisyo para sa negosyo at pribadong mga kliyente, katatagan. at propesyonalismo.

Sa ilalim ng kasunduan sa pagpapaupa, maaaring itala ang ari-arian sa balanse ng lessor o lessee. Ang pangalawang pagpipilian ay ang pinaka-kumplikado at madalas na nagtataas ng mga katanungan sa mga accountant, dahil ang data ng accounting at tax accounting ay hindi nag-tutugma at ang mga pagkakaiba ay lumitaw. Sa programang 1C:Accounting 8, edition 3.0, simula sa release 3.0.40, ang mga pangunahing operasyon na may naupahang ari-arian ay awtomatiko, na naitala sa balanse ng lessee nang hindi isinasaalang-alang ang halaga ng pagtubos.

Mga bagong account sa 1C:Accounting 8 (rev. 3.0) para i-automate ang leasing accounting

Ang pangunahing regulasyong ligal na aksyon na dapat sundin kapag nagtatapos ng isang kasunduan sa pagpapaupa ay ang Pederal na Batas ng Oktubre 29, 1998 No. 164-FZ "Sa Pinansyal na Pag-upa (Pagpapaupa)" at Ikalawang Bahagi ng Civil Code ng Russian Federation - sa Kabanata 34 Ang "Lease" paragraph 6 ay nakatuon sa pagpapaupa.

Sa ilalim ng isang kasunduan sa pagpapaupa, dapat tanggapin ng nangungupahan ang ari-arian na binili para sa kanya ng nagpapaupa mula sa nagbebenta, bayaran ang mga pagbabayad sa pagpapaupa, ang pamamaraan at mga tuntunin ng pagbabayad na kung saan ay tinutukoy ng kasunduan, at sa pagtatapos ng kasunduan sa pagpapaupa, ibalik ang ari-arian na ito o bilhin muli sa sarili niyang pagmamay-ari.

Tinukoy ng kasunduan ang halaga ng mga pagbabayad sa pag-upa, mga paraan at dalas ng kanilang paglilipat sa nagpapaupa.

Ang mga kahihinatnan ng buwis para sa mga partido sa transaksyon ay nakasalalay sa mga tuntunin ng kasunduan at ang istraktura ng pagbabayad ng lease.

IS 1C:ITS

Sa reference na aklat na "Mga Kasunduan: mga kundisyon, mga form, mga buwis" sa seksyong "Legal na suporta", magbasa nang higit pa tungkol sa kung ano ang mahalaga para sa lessor at lessee na malaman kapag nagtapos ng isang kasunduan sa pagpapaupa.

Kapag sumasalamin sa mga transaksyon sa pagpapaupa sa accounting, ginagabayan sila ng "Mga tagubilin para sa pagpapakita ng mga transaksyon sa ilalim ng isang kasunduan sa pagpapaupa sa accounting," naaprubahan. sa pamamagitan ng utos ng Ministri ng Pananalapi ng Russia na may petsang Pebrero 17, 1997 No. 15 (mula rito ay tinutukoy bilang Mga Tagubilin Blg. 15).

Ang lessee, kung ang bagay sa pagpapaupa ay isinasaalang-alang sa balanse nito, sa pagtanggap ng fixed asset (FPE), ay dapat bumuo ng mga transaksyon (talata 2, sugnay 8 ng Mga Tagubilin Blg. 15):

Debit 08 "Mga pamumuhunan sa mga hindi kasalukuyang asset"

Credit 76 "Mga pag-aayos sa iba't ibang mga may utang at nagpapautang" subaccount "Mga obligasyon sa pagrenta"

Pagkatapos tanggapin ang inuupahang ari-arian, ang sumusunod na entry ay ginawa sa OS:

Debit 01 "Mga nakapirming asset" subaccount "Naupahan na ari-arian"

Loan 08 "Mga pamumuhunan sa mga hindi kasalukuyang asset"

Kung ang naupahan na ari-arian ay isinasaalang-alang sa balanse ng lessee, kung gayon ang accrual ng mga pagbabayad sa lease sa lessor sa mga talaan ng accounting ng lessee ay makikita sa mga sumusunod na entry (paragraph 2, clause 9 ng Mga Tagubilin Blg. 15):

Kapag nag-account para sa naupahang asset sa balanse ng lessee, ang ari-arian ay isinasaalang-alang bilang depreciable (sugnay 9 ng Mga Tagubilin Blg. 15, talata 3 ng sugnay 50 ng Metodolohikal na Tagubilin para sa Accounting ng Mga Nakapirming Asset, na inaprubahan ng utos ng Ministri ng Pananalapi ng Russia na may petsang Oktubre 13, 2003 No. 91n).

Ang mga halaga ng mga singil sa pamumura ay makikita sa pag-debit ng mga account para sa pagtatala ng mga gastos sa produksyon (circulation) sa pagsusulatan sa account 02 “Depreciation of fixed assets,” subaccount “Depreciation of leased property.” Sa kasong ito, pinapayagang gumamit ng isang pinabilis na mekanismo ng pamumura sa pamamagitan ng isang kadahilanan na hindi mas mataas kaysa sa 3 (talata 3, sugnay 9 ng Mga Tagubilin Blg. 15).

Ang mga pagbabayad sa pagpapaupa dahil sa lessor ay makikita ng lessee sa pamamagitan ng mga pag-post (talata 2, sugnay 9 ng Mga Tagubilin Blg. 15):

Debit 76 "Mga pag-aayos sa iba't ibang may utang at nagpapautang" subaccount "Mga obligasyon sa pagrenta"

Credit 76 "Mga pag-aayos sa iba't ibang mga may utang at nagpapautang" subaccount "Utang sa mga pagbabayad sa pagpapaupa"

Sa pagtatapos ng kontrata, ang inuupahang ari-arian ay dapat ibalik ng lessee o makuha sa pagmamay-ari (Clause 5, Artikulo 15 ng Batas Blg. 164-FZ).

Alinsunod sa Tax Code, ang lessee ay may karapatan na ibawas ang VAT sa buong halaga ng mga pagbabayad sa lease, na ipinahiwatig sa invoice (subclause 1, clause 2, article 171, paragraph 2, clause 1, article 172 ng Tax Code ng Russian Federation).

Para sa layunin ng pagkalkula ng buwis sa kita, ang naupahang asset ay isinasaalang-alang bilang bahagi ng nababawas na ari-arian sa orihinal na halaga nito - ang halaga ng mga gastos ng nagpapaupa para sa pagkuha, pagtatayo, paghahatid, produksyon at pagdadala nito sa isang estado kung saan ito ay angkop para sa paggamit, hindi kasama ang halaga ng mga buwis na napapailalim sa pagbawas o isinasaalang-alang sa komposisyon ng mga gastos (sugnay 1 ng artikulo 257 ng Tax Code ng Russian Federation).

Ayon sa talata 10 ng Artikulo 258 ng Tax Code ng Russian Federation, ang ari-arian na naupahan ay kasama sa naaangkop na pangkat ng pamumura (subgroup) ng partido kung kanino dapat isaalang-alang ang ari-arian na ito alinsunod sa mga tuntunin ng kasunduan sa pagpapaupa.

Ang mga pagbabayad sa pagpapaupa para sa paggamit ng naupahang ari-arian na naitala sa balanse ng lessee ay itinuturing na iba pang mga gastos na nauugnay sa produksyon at (o) mga benta, mas kaunting halaga ng pamumura na naipon sa nakapirming asset na ito (subclause 10, clause 1, artikulo 264 ng Tax Code ng Russian Federation).

Kung ang naupahan na asset ay isinasaalang-alang sa sheet ng balanse ng lessee bilang isang nakapirming asset, kung gayon sa paggalang dito kinakailangan na magbayad ng corporate property tax (liham ng Ministry of Finance ng Russia na may petsang Enero 20, 2012 No. 03 -05-05-01/04, sugnay 3 ng liham ng Impormasyon ng Presidium ng Supreme Arbitration Court ng Russian Federation na may petsang 11/17/2011 No. 148).

Ang lessee ay dapat magbayad ng buwis sa transportasyon kung ang mga sasakyan na paksa ng pagpapaupa ay nakarehistro sa kanyang pangalan (Artikulo 357 ng Tax Code ng Russian Federation).

IS 1C:ITS

Para sa higit pang impormasyon tungkol sa mga kahihinatnan ng buwis na nagmumula para sa nangungupahan, basahin ang reference na aklat na "Mga Kasunduan: mga kondisyon, mga form, mga buwis" sa seksyong "Legal na suporta".

Tandaan na ang paunang halaga ng naupahang asset, mga gastos sa pamumura at ang pamamaraan para sa pagsasama ng mga pagbabayad sa pag-upa sa mga gastos ay iba sa accounting at tax accounting, kaya lumilitaw ang mga pansamantalang pagkakaiba. Ang mga ito ay accounted para sa alinsunod sa PBU 18/02 "Accounting para sa mga kalkulasyon ng corporate income tax", naaprubahan. sa pamamagitan ng utos ng Ministri ng Pananalapi ng Russia na may petsang Nobyembre 19, 2002 No. 114n.

Sa 1C: Accounting 8 program, simula sa release 3.0.40, ang mga subaccount ay idinagdag sa account para sa mga transaksyon sa naupahan na ari-arian, kabilang ang kapag nag-account para sa mga transaksyon sa foreign currency at sa mga conventional units (cu) (tingnan ang Talahanayan 1).

|

Subaccount sa "1C: Accounting 8" (rev. 3.0) simula sa bersyon 3.0.40 |

Para saan ito? |

|

76.07.1 “Mga obligasyon sa pagrenta” |

Upang ibuod ang impormasyon sa mga pangmatagalang obligasyon sa pananalapi sa ilalim ng mga kasunduan sa pag-upa sa pera ng Russia |

|

76.07.2 “Utang sa mga pagbabayad sa pagpapaupa” |

Upang ibuod ang impormasyon tungkol sa mga kasalukuyang pagbabayad sa ilalim ng isang kasunduan sa pagpapaupa sa pera ng Russia |

|

76.27.1 “Mga obligasyon sa pagpapaupa (sa foreign currency)” |

Upang ibuod ang impormasyon sa mga pangmatagalang obligasyong pinansyal sa ilalim ng mga kasunduan sa pag-upa sa mga dayuhang pera |

|

76.27.2 “Utang sa mga pagbabayad sa pagpapaupa (sa foreign currency)” |

Upang ibuod ang impormasyon tungkol sa mga kasalukuyang pagbabayad sa ilalim ng isang kasunduan sa pagpapaupa sa mga dayuhang pera |

|

76.37.1 “Mga obligasyon sa pag-upa (sa mga yunit ng pera)” |

Upang ibuod ang impormasyon tungkol sa mga pangmatagalang obligasyon sa pananalapi sa ilalim ng mga kasunduan sa pag-upa, ang mga pagbabayad na aktwal na isinasagawa sa rubles, ngunit isinasaalang-alang sa mga maginoo na yunit. Ang mga balanse ng account at turnover ay sabay na nabuo sa rubles at sa cu. Ang anumang pera mula sa direktoryo ay maaaring gamitin bilang isang maginoo na yunit Mga pera mga programa |

|

76.37.2 “Utang sa mga pagbabayad sa pagpapaupa (sa cu)” |

Upang ibuod ang impormasyon tungkol sa mga kasalukuyang pagbabayad sa ilalim ng isang kasunduan sa pagpapaupa, ang mga pagbabayad na aktwal na isinasagawa sa rubles, ngunit isinasaalang-alang sa mga maginoo na yunit. Ang mga balanse ng account at turnover ay sabay na nabuo sa rubles at sa cu. Ang anumang pera mula sa direktoryo ay maaaring gamitin bilang isang maginoo na yunit Mga pera mga programa |

|

01.03 "Naupahan na ari-arian" |

Upang ibuod ang impormasyon tungkol sa pagkakaroon at paggalaw ng mga fixed asset ng isang organisasyon na inuupahan hanggang sa kanilang pagtatapon |

|

02.03 "Pagbaba ng halaga ng naupahang ari-arian" |

Upang buod ng impormasyon tungkol sa pamumura ng naupahang ari-arian |

|

76.07.9 “VAT sa mga obligasyon sa pagrenta” |

Isinasaalang-alang ang mga halaga ng value added tax na dapat bayaran ng organisasyon na may kaugnayan sa pagkuha ng mga fixed asset sa ilalim ng mga kasunduan sa pag-upa sa Russian currency. |

|

76.37.9 “VAT sa mga obligasyon sa pagrenta sa (cu)” |

Ang mga halaga ng halaga ng idinagdag na buwis na dapat bayaran ng organisasyon na may kaugnayan sa pagkuha ng mga nakapirming assets sa ilalim ng mga kasunduan sa pag-upa ay isinasaalang-alang, ang mga kalkulasyon kung saan aktwal na isinasagawa sa rubles, ngunit isinasaalang-alang sa mga maginoo na yunit. Ang mga balanse ng account at turnover ay sabay na nabuo sa rubles at sa cu. Ang anumang pera mula sa direktoryo ay maaaring gamitin bilang isang maginoo na yunit Mga pera mga programa. |

Tingnan natin kung paano ipinapakita ng "1C: Accounting 8" na edisyon 3.0 ang pangunahing pagpapatakbo ng accounting sa pagpapaupa kung ang ari-arian ay nakalista sa balanse ng lessee nang hindi isinasaalang-alang ang halaga ng pagtubos.

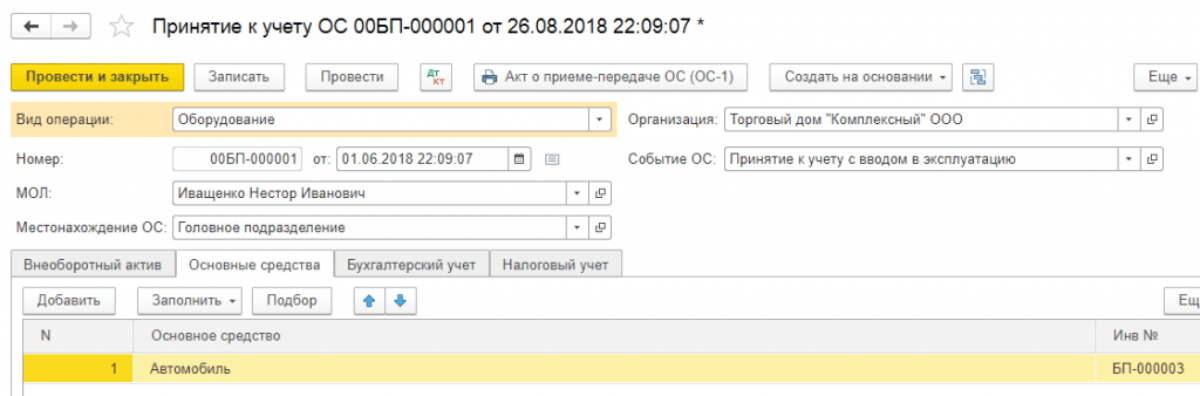

Pagtanggap ng mga fixed asset para sa pagpapaupa at pagtanggap ng naupahan na bagay para sa accounting ng lessee

Ang pagtanggap ng naupahang ari-arian ay makikita sa isang bagong dokumento ng programa Pagpasok sa pagpapaupa(kabanata OS at hindi nasasalat na mga asset pangkat Pagtanggap ng mga fixed asset).

Ang dokumento ay nagpapahiwatig ng paunang halaga ng naupahan na mga fixed asset sa accounting (AC) at tax accounting (TA).

Upang maisagawa ang isang nakapirming asset na bagay, isang dokumento ang nilikha Pagtanggap ng mga fixed asset para sa accounting(kabanata OS at hindi nasasalat na mga asset pangkat Pagtanggap ng mga fixed asset) - tingnan ang Larawan 1.

Ang mga bookmark ay napunan sa dokumento:

- Hindi kasalukuyang asset;

- Mga fixed asset;

- Accounting;

- Accounting ng buwis;

- Depreciation bonus.

Upang idokumento Pagtanggap ng mga fixed asset para sa accounting nagdagdag ng bagong paraan ng pagpasok Ayon sa kasunduan sa pagpapaupa, na nagbibigay-daan sa iyong tukuyin ang nagpapaupa at ang paraan ng pagpapakita ng mga gastos sa mga pagbabayad sa pagpapaupa sa accounting ng buwis.

Kapag pumipili ng paraan ng pagpasok Ayon sa kasunduan sa pagpapaupa ang mga karagdagang kinakailangang field ay ipinapakita:

- Counterparty at Kasunduan sa tab na Hindi kasalukuyang asset;

- Ang paraan ng pagpapakita ng mga gastos sa accounting ng buwis sa tab na Tax accounting sa pangkat ng mga detalye ng mga pagbabayad sa pagpapaupa.

Dahil ang ari-arian ay nakalista sa balance sheet ng lessee, pagkatapos ay sa tab Accounting ng buwis sa larangan Ang pamamaraan para sa pagsasama ng mga gastos sa mga gastos ipinahiwatig Pagkalkula ng depreciation, at ang bandila ay nakatakda Kalkulahin ang pamumura.

Sa field Espesyal na koepisyent ang pagtaas o pagbaba ng koepisyent ay ipinahiwatig (kung hindi ito katumbas ng 1).

Pagninilay ng buwanang bayad sa pag-upa

Simula sa release 3.0.40 sa 1C:Accounting 8, ang mga pagbabayad sa pagpapaupa ay kinakalkula gamit ang dokumento Resibo (kilos, invoice), kung saan idinagdag ang operasyon Mga serbisyo sa pagpapaupa(Larawan 2).

Upang tanggapin ang VAT para sa bawas, kailangan mong irehistro at i-post ang dokumento Natanggap ang invoice.

May naidagdag na dokumento sa programa Pagbabago sa pagmuni-muni ng mga gastos sa mga pagbabayad sa pag-upa ng mga fixed asset. Nilalayon nitong baguhin ang paraan ng pagpapakita ng mga gastos sa mga pagbabayad sa pag-upa pagkatapos matanggap ang inuupahang ari-arian para sa accounting (seksyon OS at hindi nasasalat na mga asset pangkat Depreciation ng fixed assets hyperlink Mga parameter ng depreciation ng OS).

Depreciation at pagkilala sa mga pagbabayad ng lease sa tax accounting

Dahil ang ari-arian ay isinasaalang-alang sa balanse ng nangungupahan, ang halaga nito ay binabayaran sa pamamagitan ng mga singil sa pamumura sa panahon ng kapaki-pakinabang na buhay nito.

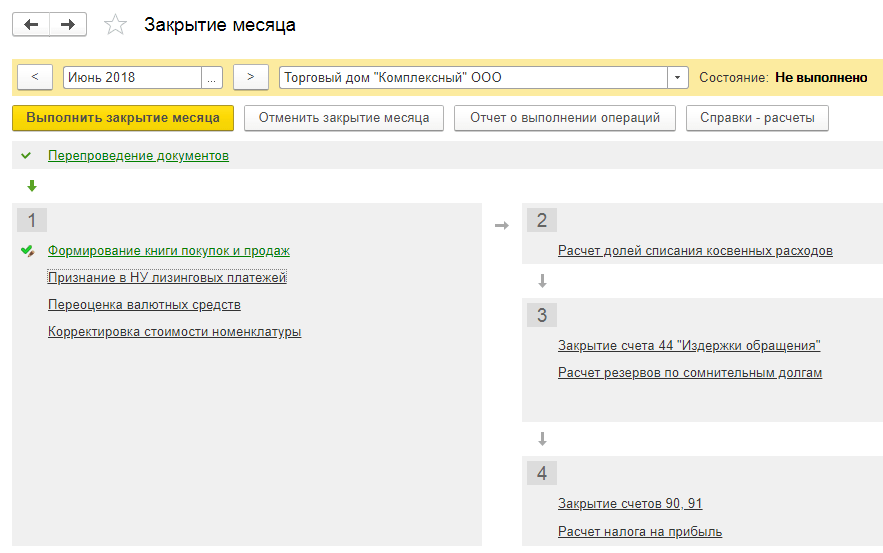

Upang maisagawa ang mga operasyon upang makalkula ang halaga ng depreciation para sa buwan para sa accounting at tax accounting, pagkilala sa mga pagbabayad sa pagpapaupa sa accounting ng buwis, pati na rin upang ipakita ang mga nabubuwisang pansamantalang pagkakaiba (TDT) at pagkilala sa ipinagpaliban na pananagutan sa buwis (DTL), kinakailangan gamitin ang pagpoproseso Pagsasara ng buwan(kabanata Mga operasyon pangkat Pagsasara ng panahon hyperlink Pagsasara ng buwan), na naglalaman ng listahan ng mga kinakailangang pagpapatakbo ng regulasyon.

Bago iproseso Pagsasara ng buwan ito ay kinakailangan upang ibalik ang pagkakasunud-sunod ng mga dokumento.

Upang gawin ito, mag-click sa hyperlink Muling paglilipat ng mga dokumento bawat buwan, pindutin ang pindutan Magsagawa ng operasyon, pagkatapos ay pindutan Magsagawa ng pagsasara sa pagtatapos ng buwan, pagkatapos nito ang lahat ng nakaiskedyul na operasyon ay isasagawa sa isang listahan, kabilang ang:

- Depreciation at depreciation ng fixed assets;

- Pagkilala sa mga pagbabayad sa pagpapaupa sa NU;

- Pagkalkula ng buwis sa kita.

Sa isang programa kapag nagsasagawa ng isang nakagawiang operasyon ang pagkakaiba sa pagitan ng mga pagbabayad sa lease na makikita sa dokumento ay tinutukoy Resibo (kilos, invoice), at naipon na depreciation sa tax accounting. Kung ang bayad sa lease para sa isang buwan ay lumampas sa halaga ng naipon na pamumura, ang pagkakaiba ay makikita sa mga gastos sa accounting sa buwis. Kung ang naipon na depreciation ay lumampas sa halaga ng bayad sa lease, ang halaga ng depreciation ay mababaligtad ng pagkakaibang ito.

Gumawa ng naka-print na form Pahayag ng depreciation ng fixed assets posible mula sa grupo Mga ulat ng seksyon ng OS at hindi nasasalat na mga asset.

Sa pagpoproseso Pagsasara ng buwan mula sa form ng dokumento Regular na operasyon -> Pagkilala sa mga pagbabayad sa pagpapaupa sa NU o mula sa menu ng konteksto maaari kang bumuo ng isang pagkalkula ng tulong Pagkilala sa mga gastos sa mga fixed asset na natanggap sa ilalim ng lease.

Ang ulat ay inilaan upang ilarawan ang pagmuni-muni ng mga halaga ng mga pagbabayad sa pagpapaupa sa accounting at tax accounting ng lessee.

Ang konsepto ng pagpapaupa ay lumitaw sa ating bansa kamakailan lamang. Ito ay isang uri ng paraan ng pagpapahiram sa isang negosyo kapag bumili ito ng mga fixed asset. Ang mga bagay sa pagpapaupa ay maaaring: kagamitan, istruktura, negosyo, transportasyon, atbp. Sa esensya, ang pagpapaupa ay isang pangmatagalang pag-upa ng ari-arian na may kasunod na pagkuha ng pagmamay-ari.

Pagbili at pagpaparehistro ng lease

Upang maitala ang pagpapaupa sa balanse ng nangungupahan, ang programa ng 1C 8.3 ay nagbibigay ng isang espesyal na dokumento na "Receipt of leasing", na makikita sa "OS at hindi nasasalat na mga asset - Resibo ng OS".

Fig.1

Sa loob ng dokumento, pakitandaan na ang accounting account ay 76.07.1. Maglalagay din kami ng data sa biniling kagamitan sa tabular na seksyon. Isinasaad namin ang accounting account 08.04.2* – “Pagkuha ng mga fixed asset”.

*Hindi gumagana sa account 08.04.2 release 3.0.66.60.

Fig.2

Isinasagawa namin ito at sinusuri ang mga entry sa accounting.

- Uri ng operasyon - kagamitan (sa aming halimbawa);

- Numero/petsa – punan ang petsa, awtomatikong ipinasok ang numero;

- MOL (material-responsable person) – pumipili at humirang kami ng empleyado ng organisasyon;

- Sa lokasyon na ipinapahiwatig namin kung saan gagamitin ang kagamitan;

- Kaganapan ng OS – alinsunod sa aming gawain, ipinapahiwatig namin kung ano ang irerehistro at isasagawa.

Pagkatapos nito, pinupunan namin ang mga tab na nasa ibaba, ang una ay Non-current asset. Punan namin ang sumusunod na impormasyon:

- Sa ilalim ng kasunduan sa pagpapaupa;

- Counterparty – nagpapaupa;

- Kasunduan - ipahiwatig ang aming kasunduan sa pagpapaupa;

- Ang kagamitan ay isang bagay na naupahan;

- Warehouse – ipahiwatig ang bodega kung saan ihahatid ang aming kagamitan;

- Ang aming account ay 08.04.2 "Pagbili ng OS".

Fig.4

Ang tab ng OS ay pinunan mula sa direktoryo ng parehong pangalan, kung saan dapat tayong lumikha ng bagong posisyon. I-click ang "+" at magpatuloy sa pagpuno sa direktoryo.

Fig.5

Punan ang mga sumusunod na field sa form na magbubukas:

- Grupo ng accounting - mga sasakyan;

- Pangalan - mayroon kaming "Kotse";

- Kasama sa grupo - OS.

Fig.6

I-click ang “I-save at isara.” Ang isang bagong posisyon ay lumitaw sa direktoryo, kaya kami ay nag-atubiling magpatuloy sa pagpuno sa tab sa pamamagitan ng pagpili sa aming bagong nakapirming asset mula sa listahan ay awtomatikong itinalaga ang numero ng imbentaryo.

Fig.7

Ang pagpuno ng data para sa mga layunin ng accounting ay isinasagawa sa tab ng parehong pangalan sa mga sumusunod na field:

- Account – 01.03 Naupahan na ari-arian;

- Ang order ay mula sa listahan ng "Pagkalkula ng Depreciation";

- Paraan – Linear;

- Sa accrual account inilalagay namin ang 02.03 "Depreciation of leased property";

- Sa pagpapakita ng mga gastos, itinakda namin ang debit kung aling accounting account ang ipapakita ng depreciation. Mayroon kaming 20.01 "OS".

- Sa termino, ipinapahiwatig namin kung gaano karaming taon ang pinaplano naming i-depreciate ang kagamitang ito sa aming halimbawa, ang 10 taon x 12 buwan ay katumbas ng 120 buwan.

Fig.8

Sa susunod na tab, punan ang data ng buwis sa mga sumusunod na field:

- Sa pagkakasunud-sunod ng pagsasama sa mga gastos - Depreciation;

- Paunang gastos - nagpapahiwatig ng halaga ng mga gastos na hindi kasama ang VAT ng nagpapaupa para sa pagbili ng kagamitan. Ang impormasyong ito ay matatagpuan sa kasunduan sa pagpapaupa;

- Sa paraan ng pagpapakita ng mga gastos para sa mga pagbabayad sa pagpapaupa, itakda ang "Depreciation" (account 20.01);

- Sa isang buwanang batayan - 10 taon x 12 buwan. Iyon ay, lumalabas na ang kagamitan ay binalak na mapababa ang halaga sa loob ng 120 buwan.

Fig.9

Ipinaskil namin ang dokumento at ginagamit ang DtKt na buton para kontrolin ang mga pag-post: Dt 01 – Kt 08 “Ang asset ay tinanggap para sa accounting.”

Magbibigay ang nagpapaupa ng buwanang invoice para sa mga serbisyo sa pagpapaupa. Upang ipakita ang mga serbisyong ito sa programang 1C 8.3, ang "Mga Resibo (mga gawa, mga invoice)" ay ginagamit, na matatagpuan sa menu na "Mga Pagbili".

Fig.10

Kapag gumagawa ng resibo, ipahiwatig ang "Mga serbisyo sa pagpapaupa".

Fig.11

Nagsisimula kaming punan ang dokumento, siguraduhing ipahiwatig ang numero at petsa ng pagkilos na natanggap mula sa nagpapaupa, ang mga detalye ng kasunduan sa pagpapaupa, pati na rin ang mga organisasyon ng nagpapaupa at ng nagpapaupa. Sa "Nomenclature" ipinapahiwatig namin ang "Pagbabayad sa pagpapaupa", sa "Halaga" - ang halaga mula sa aksyon ng nagpapaupa (invoice). Punan ang numero at petsa ng invoice at i-click ang button na “Register”.

Fig.12

Pakitandaan din na ang aming accounting account para sa mga settlement sa counterparty ay 76.07.2, at para sa advances – 60.02.

Fig.13

Ang data ng resibo ay napunan, piliin ang I-post. Ang mga rekord ng mga gastos para sa mga serbisyo sa pagpapaupa ay nabuo sa mga talaan ng accounting at accounting. I-click ang DtKt at suriin ang nabuong mga kable.

Fig.14

Sa accounting, ang mga pagbabayad sa pagpapaupa ay hindi kasama bilang mga gastos, ngunit ibinibilang bilang isang debit 76.07.1 Mga obligasyon sa pag-upa. Ang halaga ng naupahang kagamitan ay naitala bilang isang kredito sa account na ito. Kaya, pagkatapos maisagawa ang lahat ng pagbabayad sa pagpapaupa sa ilalim ng kasunduan sa pagpapaupa, isasara ang account 76.07.1.

Bagama't hindi pag-aari ng organisasyon ang kagamitang binili sa pagpapaupa, dapat pa rin itong irehistro at ibaba ang halaga nang naaayon. Ginagawa ito sa pamamagitan ng nakagawiang operasyon ng pagsasara ng buwan sa "Mga Operasyon - Pagsasara ng panahon".

Fig.15

Sa konklusyon, mahalagang bigyang-pansin ang katotohanan na para sa mga transaksyon sa pagpapaupa ay may pagkakaiba sa pagitan ng accounting at accounting ng buwis, dahil sa huli ang mga gastos sa pagpapaupa ay isinasaalang-alang na binawasan ang pagbawas ng buwis. Awtomatikong kakalkulahin ng programang 1C 8.3 ang pamumura at mga gastos sa pagpapaupa, at makikita rin ang pagkakaiba sa pagitan ng accounting at tax accounting. Upang gawin ito, sa 1C 8.3 kinakailangan na wastong iguhit ang patakaran sa accounting ng negosyo.