1c účtovníctvo provízneho obchodu s komisionárom. Účtovanie príkazcu: účtovanie s príkladmi

Provízne obchodovanie je proces, kedy dodávateľ/príjemca prevedie tovar za účelom predaja sprostredkovateľovi/komisárovi. Ten uskutoční predaj kupujúcemu, nahlási a prevedie výnosy za predaný tovar príkazcovi, pričom dostane províziu. Program 1C 8.3 poskytuje príležitosť reflektovať takýto obchod z pohľadu oboch strán procesu.

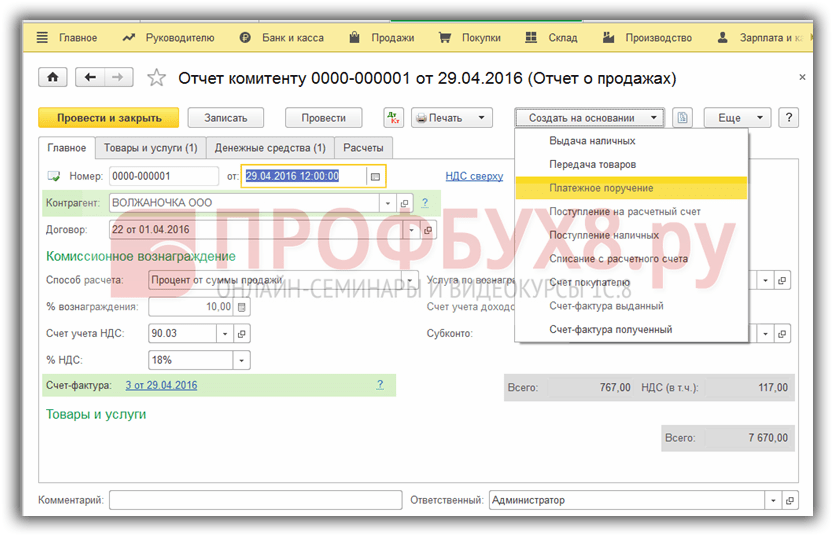

Správa komisára o predaji 1C (1C: Účtovníctvo 8.3)

Ak chcete zachovať účty, ktoré zvažujeme, musíte nakonfigurovať pripojenie zodpovedajúcej funkcionality, ktorá sa nachádza v časti „Hlavné/Nastavenia/Funkcie/Obchod“. Schopnosť pracovať so „Správou o predaji zástupcu komisie“ poskytuje začiarkavacie políčko "Predaj tovaru/služieb prostredníctvom komisionárov/sprostredkovateľov." Toto začiarkavacie políčko môže byť neaktívne, ak už bol takýto prehľad vytvorený.

Obrázok 1 – Nastavenie funkcionality pre zobrazenie provízneho obchodovania

Naša správa sa nachádza v časti Predaj/Predaj.

Záložka "Hlavná" obsahuje nasledujúce podrobnosti a nastavenia:

- "Dokument č." A "od" – Číslo a dátum prijatej správy od sprostredkovateľa a potvrdzujúcej skutočnosť transakcie.

Obrázok 2 – Hlavná karta

Obrázok 2 – Hlavná karta

- "číslo" A "od" obsahujú číslo a dátum registrácie hlásenia v systéme a číslo sa generuje automaticky v programe.

- Rekvizity "Organizácia" obsahuje názov organizácie, od ktorej sa vedie evidencia v programe, t.j. v tomto prípade uvažujeme o účtovaní zo strany príkazcu.

- V rekvizitách "protistrana" protistranu, ktorá je komisionárom, by ste si mali vybrať z adresára „Protistrany“.

- Rekvizity "zmluva" vyplní program automaticky, ak „Protistrana“ obsahuje prvok adresára „Protistrany“, ktorý má dohodu so sprostredkovateľom. Atribút „Typ“ v takejto zmluve má význam „S províznym agentom/sprostredkovateľom na predaj“.

Obrázok 3 – Odkaz „Dohody“ v prvku adresára „Protistrany“

Obrázok 3 – Odkaz „Dohody“ v prvku adresára „Protistrany“

Obrázok 4 – Podrobnosti „Typ dohody“

Obrázok 4 – Podrobnosti „Typ dohody“

- Link „Účty na vyrovnanie s protistranami“ Mali by sa založiť účty.

Obrázok 5 – Nastavenia zúčtovacieho účtu

Obrázok 5 – Nastavenia zúčtovacieho účtu

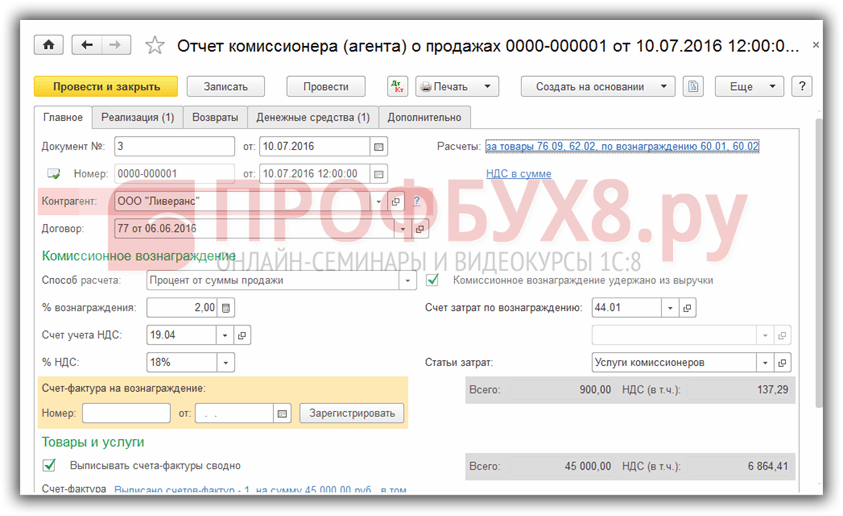

- Skupina detailov "Provízna odmena"

obsahuje nastavenia spôsobu výpočtu a percenta, nastavenia nákladového účtu provízie a účtu DPH, percenta DPH a nákladovej položky. Rekvizity "Metóda výpočtu"

môže nadobudnúť jednu z nasledujúcich hodnôt:

- Nepočíta sa;

- % rozdielu medzi predajom a príjmami;

- % zo sumy predaja.

Obrázok 6 – Skupina detailov „Komisia“

Obrázok 6 – Skupina detailov „Komisia“

Ak je atribút „Metóda výpočtu“ nastavený na percento rozdielu v sumách predaja/prijatia, potom sa výška provízie vypočíta nasledovne.

Rozdiel medzi hodnotami podrobností „Suma“ a „Čiastka prevodu“ na karte „Predaj“, sčítaný pre všetky položky položky. Potom percento z prijatej hodnoty vo výške nastavenej v atribúte „% z odmeny“ na karte „Hlavné“. Pozrime sa na to, čo bolo povedané na príklade.

Obrázok 7 – Podrobnosti „Suma“ a „Suma prevodu“ pre prvého kupujúceho

Obrázok 7 – Podrobnosti „Suma“ a „Suma prevodu“ pre prvého kupujúceho

Obrázok 8 – Podrobnosti „Suma“ a „Suma prevodu“ pre druhého kupujúceho

Obrázok 8 – Podrobnosti „Suma“ a „Suma prevodu“ pre druhého kupujúceho

V našom príklade sa provízia bude rovnať (súčet rozdielu medzi sumami predaja a príjmov):

14 160 – 10 620 = 3 540 – rozdiel pre kupujúceho „Maloobchodný kupujúci“;

30 000 – 26 550 = 3 450 – rozdiel pre kupujúceho „I.V. Nikitaeva“;

3 540 + 3 540 + 3 450 = 10 530 – rozdiel pre všetkých zákazníkov;

10 % z 10 530 = 1 053 rubľov - požadovaná hodnota

Vrátane DPH 18 % = 18 % z 1 053 = 160,63 rubľov

Provízia po odpočítaní DPH sa teda rovná 1 053 – 160,63 = 892,37 rubľov

Obrázok 9 – Atribút „Metóda výpočtu“ je nastavený na hodnotu „Percentá z ...“

Obrázok 9 – Atribút „Metóda výpočtu“ je nastavený na hodnotu „Percentá z ...“

Ak je metóda výpočtu nastavená na "Percento z objemu predaja" potom sa výška provízie vypočíta takto:

Hodnota atribútu „Suma“ na karte „Predaj“ sa sčítava pre všetky položky položky. Potom sa hľadá percento z toho, čo sa dostane vo výške nastavenej v atribúte „% z odmeny“ na karte „Hlavné“.

V našom príklade sa provízia bude rovnať:

14 160 + 14 160 + 30 000 = 58 320

10 % z 58 320 = 5 832 rubľov – Komisia

Vrátane DPH 18% = 889,63 rubľov

Provízny poplatok bez DPH sa teda rovná 5 832 – 889,63 = 4 942,37 rubľov

Obrázok 10 – Atribút „Metóda výpočtu“ je nastavený na hodnotu „Percentuálny podiel zo sumy predaja“

Obrázok 10 – Atribút „Metóda výpočtu“ je nastavený na hodnotu „Percentuálny podiel zo sumy predaja“

IN "realizácie" odráža sa informácia o prevode tovaru alebo služieb od sprostredkovateľa ku koncovým zákazníkom. Tabuľková časť v hornej časti obsahuje ich zoznam a spodná časť obsahuje zoznam predajov pre každého kupujúceho uvedeného v hornej časti. V stĺpci "dátum SF" Musí byť uvedený dátum faktúry, ktorú komisionár vystavil kupujúcemu. IN "súčet" A "Čiastka prevodu" náklady na predaj tovaru kupujúcemu a jeho odovzdanie komisionárovi sú zistené, resp.

11 – Implementácia

11 – Implementácia

Ukazovatele v stĺpcoch "Výška odmeny" A "odmena DPH" sa vypočíta automaticky v závislosti od nastavení „% odmeny“ a „% DPH“ na karte „Hlavné“. Ak je detail „Spôsob výpočtu“ na karte „Hlavný“ nastavený na „Nevypočítané“, potom je potrebné sumu odmeny vyplniť pre každú položku manuálne.

12 – Podrobnosti „Výška odmeny“ a „Odmena za DPH“ na záložke „Predaj“.

12 – Podrobnosti „Výška odmeny“ a „Odmena za DPH“ na záložke „Predaj“.

Stĺpce „Účet účtu“, „Účet príjmov“, „Účet výdavkov“ A "faktúra s DPH" sa vypĺňajú pri zadávaní položiek automaticky na základe informačného registra „Účty položiek“.

13 – Nastavenie účtov na karte „Predaj“.

13 – Nastavenie účtov na karte „Predaj“.

Údaje na záložke „Predaj“ je možné vyplniť automaticky pomocou tlačidla „Vyplniť“ na základe predtým vytvoreného dokladu „Predaj: Tovar, služby, provízia“.

Obrázok 14 – Dokument „Predaj: Tovar, služby, provízia“

Obrázok 14 – Dokument „Predaj: Tovar, služby, provízia“

Na záložke "Návraty" návratové operácie. Pri každom z nich sú uvedené informácie o kupujúcom, predajný doklad, podrobnosti o faktúre za vrátenie tovaru, jeho nomenklatúra, množstvo a náklady. Aby sa spodná tabuľková časť automaticky vyplnila tlačidlom “Vyplniť/Podľa predajného dokladu”, je potrebné vybrať kupujúceho, hore predajný doklad a vyplniť dátum a číslo vratnej faktúry. Stane sa tak automaticky, ak dokument „Prehľad predaja agenta komisie“ pre tohto kupujúceho už bol zaúčtovaný v programe.

Obrázok 15 – Návraty v správe

Obrázok 15 – Návraty v správe

Na záložke "hotovosť" Uvádzajú sa DS od kupujúceho za tovar alebo služby príkazcu. Potom, čo komisionár odošle hlásenie komitentovi, povinnosť zaplatiť DPH za tovar prechádza na komitenta. Informácie o DS sa zadávajú ručne.

Obrázok 16 – DS dokumentu „Správa obchodného komisionára“

Obrázok 16 – DS dokumentu „Správa obchodného komisionára“

Záložka "dodatočne" je potrebné vyplniť, ak predávajúci nie je odosielateľom alebo kupujúci nie je odosielateľom. Je to potrebné pre správne zadanie údajov do faktúry.

Obrázok 17 – „Dodatočný“ dokument „Správa o predaji zástupcu komisie“

Obrázok 17 – „Dodatočný“ dokument „Správa o predaji zástupcu komisie“

Po vyplnení dokumentu musíte odoslať správu komisionára v 1C pomocou tlačidla „Zaslať“.

Ako výsledok:

Odráža odpis nákladov na predaný tovar. V našom príklade boli výrobné náklady zaregistrované prostredníctvom „Výkazu o výrobe za zmenu“.

provízia odpočítaná z príjmov. Príspevok bol vygenerovaný, pretože bolo začiarknuté príslušné políčko.

Príjmy z predaja tovaru.

náklady na provízie.

pripočítanie DPH z predaného tovaru.

Časové rozlíšenie DPH z odmeny.

V rámci zobrazovania tohto typu obchodovania ako provízie sme zdôraznili: aké predbežné nastavenia je na to potrebné vykonať a ako vytvoriť a vyplniť správu provízneho agenta o predaji 1C.

Ak chcete zohľadniť obchodovanie s províziou v programe 1C 8.3 Accounting 3.0, musíte vykonať nasledujúce nastavenia: Hlavné-Nastavenia-Funkcie:

Na záložke Obchodovať Začiarknite nasledujúce políčka:

Takéto nastavenia umožnia premietnuť obchodné transakcie do obchodovania s províziami v 1C 8.3.

Zohľadňujú sa funkcie odrážania obchodných transakcií pri obchodovaní s províziou v 1C 8.3 účtovníctve 3.0 od záväzku

Prevzatie tovaru prijatého do komisie - účtovanie komisionárom v 1C 8.3

Vytvorme dokument a vyplňte ho pohľadom Produkty, služby, provízie:

Z adresára Protistrany vyberieme zaväzujúcu organizáciu, s ktorou bola uzatvorená dohoda s typom So splnomocnencom (primárom) na predaj. V zmluve musíte vybrať jeden zo spôsobov platby:

Doklad vyplníme pridaním alebo výberom položiek zo skupiny Produkty v provízii:

Zaúčtovanie dokladu o účtenkách:

vykoná nasledujúci pohyb: tovar sa aktivuje v podsúvahe účet 004.01 Tovar prijatý do provízie:

Premietnutie príjmových dokladov od komisionára je rovnaké pre komisionárov zaoberajúcich sa veľkoobchodom resp. Ďalej sa pozrime na ich vlastnosti.

Reflexia obchodov s komisionárom v maloobchode

Ak chcete predávať produkt v maloobchode, musíte nastaviť typ ceny pomocou dokladu v sekcii Sklad – ceny:

Vytvorte nový dokument zadaním Typ ceny – Maloobchod:

Predaj tovaru prijatého na zásielku

V maloobchode sa predajné transakcie premietajú do dokladu :

Vytvorme nový dokument. V našom príklade vyberieme typ prevádzky Maloobchodná predajňa, to znamená, že predaj sa bude realizovať prostredníctvom automatizovaného predajného miesta a budeme vedieť určiť množstvo predaného tovaru za každý deň:

Vyplníme dokument výberom produktu zo zložky Produkty na objednávku z adresára produktov, počet predaných produktov. Cena a cena v 1C 8.3 sa vyplnia automaticky. 004.01, príjmový účet 90.01.1:

Odoslanie dokumentu obsahuje nasledujúce položky:

Na základe dokladu Výkaz maloobchodného predaja vygenerujeme doklad Bloček:

Zaúčtovaný doklad nevykonáva žiadne účtovania, ale je potrebný pre správne vyplnenie Pokladničnej knihy:

Provízne účtovníctvo

Ak chcete vygenerovať správu komisionára v 1C 8.3, postupujte podľa odkazu Vytvoriť na základe v dokumente Príjem: tovar a služby, provízia predstavíme nový dokument :

Vyplnenie záložky Hlavná, výberom príkazcu a dohody s ním s uvedením spôsobu výpočtu provízie v súlade s dohodou:

Vyplnenie záložky Tovary a služby tlačidlom Vyplniť, výber spôsobu plnenia:

- Vyplňte tovar predávaný na základe zmluvy – tabuľka sa vyplní predávaným tovarom;

- Vyplňte dohodou – tabuľka bude vyplnená všetkým tovarom prijatým na základe zmluvy;

- Vyplňte pri prijatí - ponúka sa zoznam prijímacích dokumentov:

Vyplňte dokument výberom Vyplniť predávané v rámci zmluvy:

Záložka Hotovosť vyplňte výberom vhodného typu platby pre maloobchod - platba a kupujúci - Maloobchodný kupujúci:

Na záložke Výpočty Uvádzame zúčtovací účet pre odmenu za províziu a platbu za provízny tovar. Pri zaškrtávaní políčka Zadržať províziu z príjmov príkazcu odmena bude automaticky odpočítaná z výnosov príkazcu a zúčtovacie účty budú automaticky vyplnené v 1C 8.3:

Vykonávame dokument. Pozrime sa, aké vedenie vytvoril:

Pomocou tlačidla Vystaviť faktúru Na karte Domov vytvoríme faktúru:

Prevod finančných prostriedkov na príkazcu

Príkaz na úhradu príkazcovi vystavíte kliknutím na odkaz, zadajte na základe dokladu Hlásenie príkazcovi:

Kontrolujeme vyplnenie dokumentu. Po dokončení bude dlh voči príkazcovi uzavretý:

Dokument bankového výpisu vytvára nasledujúce transakcie:

Vzájomné vyrovnania s príkazcom kontrolujeme pomocou súvahy:

Premietnutie obchodov s komisionárom vo veľkoobchode

Prevzatie tovaru od odosielateľa v 1C 8.3 sa odráža v doklade účtenky (úkony, faktúry) s výhľadom Tovar, služby, provízia, výber druhu skladu Veľkoobchod.

Provízny predaj tovaru veľkoobchodnému kupujúcemu

Kupujúcemu vystavíme faktúru na úhradu. Menu Predaj – zákaznícky účet:

Vytvorme nový doklad a vyplňte jeho tabuľkovú časť výberom položky zo skupiny Produkty v provízii:

Predajný doklad vytvoríme tak, že pôjdeme kupujúcemu na základe faktúry. Dokument v 1C 8.3 sa vyplní automaticky na základe faktúry kupujúcemu:

Spustíme dokument a uvidíme pohyb, ktorý robí:

Komisionár vystavuje predajné doklady a faktúru vo svojom mene, ale faktúra je evidovaná len v 1. časti a nepremieta sa do Knihy predajov. Takýto predaj nie je pre komisionára základom dane pre DPH:

Pohyb dokladu Faktúra:

Faktúry sa evidujú v knihe jázd prijatých a vystavených faktúr:

Platba od kupujúceho

Odzrkadľuje sa platba, ktorú je možné zadať v 1C 8.3 na základe faktúry kupujúcemu:

Pohyb dokumentu umožňuje nasledujúce záznamy:

Správa o predaji odosielateľovi

Hlásenie pre príkaz v 1C 8.3 je možné vygenerovať z časti Nákupy - Hlásenia pre príkazy alebo na základe dokumentu Príjmy:

Vytvorme nový prehľad. Vyplnenie záložiek Oznámte to komisii podobne ako pri vypĺňaní maloobchodných tržieb. Faktúru vystavujeme pomocou odkazu:

Vyplnený dokument Správa komisii uvádza nasledujúci pohyb:

Vygenerovaná faktúra nevytvára účtovný zápis. Zaznamenané v predajnej knihe ako výnos:

Cez menu Nákupy – Nákupy – Oznámte príkazcovi tlačidlom Vytvorte na základe vyberme si Faktúra prijatá s výhľadom Príjmová faktúra:

Pri províznom obchodovaní vždy pôsobí komitent a komisionár. Kto sú oni?

- Odhodlaný je strana, ktorá prevádza tovar „na predaj“ alebo, inými slovami, za províziu.

- komisár tovar prevezme, predá, za čo je mu vyplatená provízia.

„1C 8.3 Účtovníctvo 3.0“ podporuje operácie vo vzťahu ku komitentovi aj komisionárovi.

Príklad. Naša organizácia odovzdala tovar komisionárovi „na predaj“. Provízia podľa zmluvy by mala byť 50 % z rozdielu medzi nákladmi na prevedený tovar a výnosom. Komisionár predal tovar, podal o ňom správu a dostal odmenu.

- S komisionárom uzatvárame zmluvu. Pre protistranu musíte vytvoriť novú zmluvu výberom typu zmluvy „S komisionárom (agentom) na predaj“. Formulár zmluvy má časť „Provízia“. Tu si môžete vybrať spôsob, akým sa bude odmena počítať (možnosti sú percentá z predajnej sumy, percento rozdielu medzi predajnou a príjmovou sumou alebo „Nepočítať“) a tiež uviesť jej veľkosť (v percento).

- Prevádzame tovar na zásielku. Operácia je formalizovaná pomocou štandardu „“. Pri vytváraní dokladu je potrebné vybrať typ „Tovar, služby, provízia“, v doklade uviesť protistranu a dohodu a potom tovar zadať obvyklým spôsobom na záložke „Tovar“. 1C 8.3 „rozumie“, že ide o províziu, nie o predaj, keďže bola zvolená dohoda „s komisionárom“. (Na obrázku nižšie je „Dohoda o provízii“ názov zmluvy braný ako príklad. Nezabudnite, že pre správne vykonanie operácií je dôležité vybrať typ zmluvy a nielen uviesť názov).

Keďže dokument odráža prevod na províziu, v tabuľkovej časti sa objavil stĺpec „Prevodový účet“. Ide o účtovný účet slúžiaci na evidenciu tovaru, ktorý sa prevádza komisionárovi. Štandardne je uvedený účet uvedený v adresári pre túto položku (ak je položka typu „Produkt“, ide o účet 45.01 „Odoslaný zakúpený tovar“).

Získajte 267 video lekcií na 1C zadarmo:

Doklad vykonáva účtovné zápisy pre každú pozíciu na ťarchu prevodného účtu, v našom príklade sa vygenerujú zápisy Dt 45,01 Kt 41,01.

Evidencia správy komisionára v 1C Účtovníctvo 8.3

- Zaevidujeme správu komisionára a vypočítame odmenu. Na tieto účely je určený špeciálny programový dokument 1C. Poďme do sekcie „Predaj“ (podsekcia Predaj), otvorte položku „Správy o predaji zástupcov komisií“ a vytvorte nový dokument.

Na karte „Hlavné“ vyberte protistranu a zmluvu. Vo formulári dokumentu je časť „Provízia“, tu musíte zadať informácie na výpočet a účtovanie odmeny.

Ak bol spôsob výpočtu a percento odmeny už vyplnené v zmluve, automaticky sa vkladajú do dokumentu. V prípade potreby je možné tieto údaje zmeniť. Tu môžete uviesť aj účet DPH a sadzbu DPH z odmeny prijatej od komisionára.

Značka „Provízia zrazená z príjmov“ sa umiestňuje, ak komisionár vykoná platbu za tovar ihneď po odpočítaní provízie. Ak zaplatí za tovar v plnej výške a odmena bude vyplatená samostatne, túto značku nie je potrebné uvádzať.

Nižšie by ste mali špecifikovať faktúru a analýzu nákladov na odmenu. Štandardne je štandardne nastavený účet 44.01 „Distribučné náklady“ a nákladová položka „Služby komisionára“.

Záložka „Predaj“ je určená pre informácie o predávanom tovare. Veľmi pohodlnou funkciou je automatické vypĺňanie predajného dokladu, pomocou ktorého sme v programe premietli prevod tovaru do provízie.

Ak to chcete urobiť, stačí kliknúť na „Vyplniť“ a vybrať požadovanú možnosť. (Ďalšou možnosťou je vytvorenie „Správy komisára“ na základe „Implementácie“). Produkty sa zobrazia v tabuľke nižšie. Ich množstvo je možné editovať ručne, k dispozícii je aj manuálne zadávanie tovaru.

V tabuľke tovaru sú stĺpce „Prevodná cena“ (v tejto cene bol tovar prevedený komisionárovi) a jednoducho „Cena“ (predajná cena). V našom prípade sa cena prevodu nastavuje automaticky podľa predajného dokladu. Predajnú cenu nastavíme ručne.

Keďže v doklade je uvedený spôsob výpočtu odmeny, program vykoná výpočet podľa tohto spôsobu a vyplní stĺpec „Výška odmeny“. Ak by ste zvolili metódu „Nekalkulovať“, potom by sa výška odmeny musela zadať ručne.

- V tabuľkovej časti " kupujúci» Môžete v prípade potreby špecifikovať kupujúceho tovaru a údaje pre faktúru (ktorá sa vytvorí pri zaúčtovaní dokladu).

- Tab " Návraty» má odrážať vrátenie nepredaného tovaru, ak k tomu dôjde.

- Na " Hotovosť» zobrazí informácie o platbe od kupujúceho. Údaje sa zadávajú ručne.

- Na " Okrem toho» sú tam polia na označenie odosielateľa a príjemcu, ak sa líšia od dodávateľa a kupujúceho.

Po vykonaní náš dokument 1C vygeneruje účtovné záznamy v správe komisionára:

- Dt 90,02 Kt 45,01 (odpis nákladov na predaný tovar);

- Dt 62 Kt 90,01 (príjmy);

- Dt 44,01 Kt 60,01 (provízne náklady).

Okrem toho, keďže v dokumente bolo nastavené „Provízia sa zráža z príjmov“, vygenerovalo sa zaúčtovanie na zrážku odmeny: Dt 60 Kt 62.

V príklade je naša organizácia platiteľom DPH, takže sa generujú záznamy pre účtovanie DPH z predaného tovaru (90,03 Dt 68,02 Dt) a asignácie DPH z odmeny (19,04 Dt 60).

Platba za tovar a vyplácanie provízií

- Prijmeme platbu za tovar a zaplatíme odmenu komisionárovi. Pre zadávanie dokladov, ktoré evidujú prijatie platby za tovar („Pokladničný doklad“ alebo „Príjem na bežný účet“), je vhodné použiť založený mechanizmus zadávania.

Vytvorme doklad Predaj - Predaj, vyberte Tovar, služby, provízia:

Pre protistranu uvádzame dohodu typu S komisionárom (agentom) na predaj:

Vyplňme dokument:

Po zaúčtovaní dokument vykoná účtovania:

Správa komisionára za predaný tovar

Na základe implementačného dokumentu vytvoríme nový dokument. Vyplníme záložkový dokument.

- Domov. Zadaním zúčtovacích účtov prostredníctvom hypertextového odkazu, začiarknutím políčka, ak je provízia zadržaná z príjmov, výberom spôsobu platby a protistrany:

- Implementácia. V poli Kupujúci uvádzame protistranu, ktorej príkazca tovar predal, ak bola kupujúcemu vystavená faktúra, zaškrtneme príslušné políčko v doklade. Vydaná faktúra sa automaticky vytvorí pri zaúčtovaní dokladu:

Faktúru opätovne vystavuje komisionár, teda v poli Organizácia je uvedený komitent a v poli Protistrana kupujúci tovaru. Takéto faktúry sa prejavia v predajnej knihe:

- Hotovosť. Záložku vyplníme informáciami o peňažných prostriedkoch prijatých od kupujúceho za tovar odosielateľa:

Zaúčtujeme dokument a vygenerujú sa nasledujúce transakcie:

Vystavená faktúra je zaevidovaná v knihe tržieb, Prehľady-DPH-Kniha tržieb:

Zaevidovanie faktúry na výšku provízie

Na základe zaúčtovaného dokladu Výkaz predaja komisionára (agenta) vytvoríme doklad Prijatá faktúra:

Dokument v 1C 8.3 sa vyplní automaticky:

Zaúčtovaný dokument bude obsahovať tieto záznamy:

Potvrdenie o zaplatení od komisionára za predaný tovar

Doklad Príjem na bežný účet vytvoríme na základe dokladu Hlásenie komisionára (agenta) o predaji:

V 1C 8.3 sa dokument vyplní automaticky na základe dokumentu Správa o predaji komisionára (agenta):

Zaúčtovaním potvrdenia o doklade na bežný účet sa vykonajú tieto záznamy:

Všetky výpočty boli vykonané s prihliadnutím na odpočet provízie; skontrolujme to pomocou súvahy pre účet 76.09:

Na webovej stránke si môžete pozrieť konfiguráciu účtovníctva 1C 8.3.

Ohodnoťte prosím tento článok:

Pokračujeme v sérii článkov venovaných technológii účtovania transakcií podľa sprostredkovateľských zmlúv v 1C: Účtovníctvo 8 (rev. 3.0). V tomto článku sa pozrieme na premietnutie prijatých preddavkov od odberateľov a predaja zásielkového tovaru v účtovníctve komisionára, vrátane evidencie opätovne vystavených faktúr od komitenta. O tom, ako premietnuť tieto operácie do účtovníctva príkazcu, sme písali v článku publikovanom v č. 8 (august) BUKH.1S za rok 2014 (str. 15). Pri príprave článku boli použité materiály zo sekcie „Účtovníctvo a daňové účtovníctvo“ informačného systému 1C:ITS z „Adresára obchodných transakcií“. 1C:Účtovníctvo 8" - http://its.1c.ru/db/hoosn#content:310:3. Celá opísaná postupnosť akcií a všetky výkresy sú vytvorené v novom rozhraní „Taxi“.

Účtovanie tržieb a DPH u komisionára

Komisionárskou zmluvou sa jedna zmluvná strana (komisionár) zaväzuje v mene druhej zmluvnej strany (komitenta) za odplatu vykonať jeden alebo viac obchodov vo svojom mene, avšak na náklady komitenta (odst. 1 článku 990 Občianskeho zákonníka Ruskej federácie). Komitent je povinný zaplatiť komisionárovi odmenu spôsobom a vo výške ustanovenej v komisionárskej zmluve (čl. 1 § 991 Občianskeho zákonníka Ruskej federácie). V prípade, že komisionár uskutočnil obchod za výhodnejších podmienok, než aké určil komitent, rozdelí sa dodatočná výhoda rovným dielom medzi komitenta a komisionár, ak nie je dohodou strán stanovené inak (§ 992 obč. Kódex Ruskej federácie).

Veci prijaté komisionárom od komitenta sú majetkom komitenta (článok 1 článku 996 Občianskeho zákonníka Ruskej federácie). Po vykonaní objednávky je komisionár povinný predložiť komitentovi správu a previesť mu všetko, čo dostal na základe komisionárskej zmluvy (článok 999 Občianskeho zákonníka Ruskej federácie). Na základe článku 997 Občianskeho zákonníka Ruskej federácie má komisionár právo zadržať odmenu, ktorá mu prináleží podľa komisionárskej zmluvy, zo súm prijatých od kupujúceho.

V účtovníctve komisionár účtuje tovar prijatý od komitenta na podsúvahovom účte 004 „Tovar prijatý v provízii“. Keď sa produkt predá kupujúcemu, jeho hodnota sa odpíše mimo súvahy.

Komisionárska zmluva môže ustanoviť priamu účasť komisionára na vysporiadaní s kupujúcim. Komitent v tomto prípade platí len s komisionárom. Výnosom premietnutým do účtovnej evidencie komisionára ku dňu schválenia správy komitentom bude len výška odmeny a výška splatného ďalšieho plnenia.

Pokiaľ ide o DPH, podľa odseku 1 článku 156 daňového poriadku Ruskej federácie daňovníci pri vykonávaní podnikateľskej činnosti v záujme inej osoby na základe komisionárskych zmlúv určujú základ dane ako výšku príjmu, ktorý majú prijaté vo forme odmeny (akýkoľvek iný príjem) pri plnení týchto zmlúv.

Zároveň v súlade s odsekom 1 článku 167 daňového poriadku Ruskej federácie je okamihom stanovenia základu dane pre DPH pre komisionára najskorší z týchto dátumov:

- deň odoslania (prevodu) tovaru (práce, služby), vlastnícke práva;

- deň platby, čiastočná platba za nadchádzajúce dodávky tovaru (výkon prác, poskytnutie služby), prevod vlastníckeho práva.

Ak komitent a komisionár ustanovia v zmluve možnosť, aby si komisionár zrazil odmenu z peňažných prostriedkov prijatých ako preddavok od kupujúceho za tovar komitenta, potom sú v tomto prípade zadržané čiastky preddavkom pre komisionára a podliehajú zdaneniu DPH v súlade s článkom 167 ods. 1 pododsekom 2 daňového poriadku Ruskej federácie.

Formuláre a pravidlá vedenia (vypĺňania) dokladov používaných pri výpočtoch DPH upravuje nariadenie vlády Ruskej federácie z 26. decembra 2011 č. 1137 (ďalej len nariadenie č. 1137). Pripomíname, že od 1.10.2014 je v platnosti uznesenie č.1137 v znení nariadenia vlády Ruskej federácie z 30.7.2014 č.735.

Ak je od komitenta prijatý preddavok, komisionár vystaví na preddavok faktúru a premietne do nej výšku prijatej (zadržanej) provízie.

Ako predávajúci je na takejto faktúre uvedený komisionár a ako kupujúci je uvedený komisionár nakupujúci sprostredkovateľské služby.

Faktúru na sumu preddavku v časti provízie eviduje komisionár v knihe predajov a v 1. časti denníka prijatých a vystavených faktúr (ďalej len Vestník). Registrácia sa vykonáva v zdaňovacom období, v ktorom je od príkazcu alebo kupujúceho prijatý preddavok v prospech príkazcu a je mu zrazená provízia. Vypočítanú výšku dane z preddavkov z hľadiska províznej odmeny premietne komisionár do daňového priznania k DPH v tom istom zdaňovacom období.

Pri transakcii medzi komisionárom a kupujúcim musí byť prvotné doklady a faktúra (vrátane výšky preddavku od kupujúceho) vyhotovené sprostredkovateľom (vrátane takého, ktorý nie je platcom DPH), pričom sa uvedie ako predajca. Faktúra vystavená komisionárom kupujúcemu je evidovaná u komisionára v 1. časti Vestníka. Takáto faktúra sa neprejaví v predajnej knihe, keďže komisionár nemá zdaniteľný základ DPH.

Ďalej komisionár odovzdá komitentovi údaje uvedené vo faktúre pre kupujúceho. Na základe informácií, ktoré dostane od komisionára, komitent vyhotoví faktúru za predaný tovar a predloží ju komisionárovi.

Dátum faktúry komitenta sa musí zhodovať s dátumom faktúry komisionára, ktorú vystavil kupujúcemu (bod „a“ ods. 1 prílohy č. 1 uznesenia č. 1137). Príkazca uvádza seba ako predávajúceho a konečného kupujúceho tovaru ako kupujúceho (odsek „i“ ods. 1 prílohy č. 1 uznesenia č. 1137).

Po prijatí faktúry od komitenta ju musí komisionár zaevidovať v 2. časti Vestníka. Zároveň sa tento doklad nepremieta do nákupnej knihy, keďže komisionár nemá právo na odpočítanie DPH.

Po schválení správy komisionára komisionárom vystaví komisionár faktúru na výšku provízie, zaeviduje ju v predajnej knihe a v časti 1 Vestníka. Vypočítanú výšku dane z províznej odmeny premietne komisionár do daňového priznania k DPH v zdaňovacom období, v ktorom sa hlásenie schvaľuje.

Okrem toho má komisionár právo odpočítať DPH zo započítaného preddavku v súvislosti s províziou.

Faktúru na započítanú sumu preddavku v zmysle provízie zaeviduje komisionár v nákupnej knihe a premietne ju do daňového priznania k DPH.

Pozrime sa na nasledovný príklad, ktorý odráža postavenie komisionára v programe 1C: Účtovníctvo 8 (rev. 3.0) pri predaji tovaru na komisionársku zmluvu.

Príklad

Organizácia CJSC „TF Mega“ (komitent) uzavrela s CJSC „Trading House Kompleksny“ (komisionár) komisionársku zmluvu, na základe ktorej komisionár za odplatu predáva tovar komitenta veľkoobchodným odberateľom. Obe spoločnosti uplatňujú spoločný daňový systém (OSNO) a sú platcami DPH. Podľa podmienok zmluvy komisionár predáva tovar za ceny, ktoré nie sú nižšie ako ceny uvedené na faktúre za prevod tovaru, a zúčastňuje sa na vysporiadaní. Dodatočná dávka patrí istine. Odmena komisionára je 10 percent z tržieb za predaný tovar. Odmenu komisionár zrazí z prijatých peňažných prostriedkov od kupujúceho vrátane tých, ktoré prijal ako preddavok. Podľa zmluvných podmienok je komisionár povinný podávať komitentovi správy mesačne.

Dňa 19.6.2014 komisionár prijal od kupujúceho NPO Monolit finančné prostriedky vo výške 19 500,00 rubľov (vrátane DPH 18% - 2 974,58 rubľov) ako zálohu na nadchádzajúce dodávky tovaru. Na základe prijatých peňažných prostriedkov komisionár vystavil kupujúcemu faktúru na platbu vopred.

Dňa 20. júna 2014 komisionár previedol komitentovi finančné prostriedky vo výške 17 550,00 rubľov, pričom mu zadržal odmenu vo výške 10 %, čo predstavovalo 1 950,00 rubľov. (vrátane DPH 18% - 297,46 rubľov). Keďže k takémuto zadržaniu došlo pred dátumom vykonania komisionálneho príkazu na odoslanie tovaru, zadržaná suma bola pre komisionára preddavkom, preto komisionár vystavil komitentovi zálohovú faktúru na sumu zadržanej provízie.

Dňa 30.06.2014 komisionár predložil komitentovi správu za jún, v ktorej bolo uvedené prijatie peňažných prostriedkov od kupujúceho, ako aj údaje uvedené vo faktúre pre kupujúceho.

Dňa 1.7.2014 komisionár obdržal od komitenta opätovne vystavenú zálohovú faktúru.

Dňa 2. júla 2014 komitent previedol na komisionára 10 vysávačov Elektrosila v hodnote 50 000,00 RUB. (vrátane DPH 18 % - 7 627,12 RUB).

Dňa 7. júla 2014 komisionár odoslal 3 vysávače za 6 500,00 RUB za kus. (vrátane DPH 18%) kupujúcemu NPO Monolit a dňa 25. júla 2014 - 5 vysávačov za 6 100,00 rubľov. (vrátane DPH 18%) kupujúcemu Plotnik+ LLC.

Dňa 25. júla komisionár prijal od kupujúceho Plotnik+ LLC hotovosť vo výške 30 500,00 rubľov (vrátane 18% DPH - 4 652,54 rubľov) ako platbu za odoslaný tovar. Z prijatej sumy komisionár zadržal odmenu vo výške 10 percent, čo predstavovalo 3 050,00 RUB. (vrátane DPH 18% - 465,25 rubľov).

Hotovosť za prijatý tovar vo výške 27 450,00 RUB. komisionár previedol na komitenta dňa 28.7.2014.

Dňa 31.07.2014 komisionár predložil komitentovi správu o predaji za júl, podľa ktorej množstvo predaného tovaru predstavovalo 50 000,00 RUB. (vrátane DPH 18% - 7 627,12 rubľov) a výška provízie je 5 000 rubľov. (vrátane DPH 18% - 762,71 rubľov).

Komisionár priložil k správe súbor dokumentov k provízii (faktúra, úkon, faktúra), údaje uvedené vo faktúre pre kupujúceho a informácie o prijatých peňažných prostriedkoch od spoločnosti Plotnik+ LLC.

Dňa 1.8.2014 komisionár obdržal od komitenta opätovne vystavené „prepravné“ faktúry.

Nastavenie účtovných zásad a účtovných účtov

Pripomíname, že pre správne usporiadanie účtovania transakcií v rámci provízneho obchodovania v programe 1C: Accounting 8 verzia 3.0 je potrebné vykonať príslušné nastavenia účtovných parametrov, o ktorých sme písali v č. (august) BUKH.1C za rok 2014 (s. 16).

Pripomíname tiež, že zúčtovacie účty sú štandardne nastavené v súlade s účtami uvedenými v nastavení Zúčtovacie účty s protistranami pomocou rovnomenného hypertextového odkazu v adresári protistrany(kapitola Adresáre).

Evidencia faktúr k platbe vopred od kupujúceho

Príjem finančných prostriedkov od kupujúceho aj evidencia faktúr za zálohové platby sa vykonáva z programovej časti Banka a pokladňa.

Preddavok vo výške 19 500,00 rubľov od kupujúceho NPO Monolit dňa 19. júna 2014 je zaregistrovaný s dokladom Potvrdenie na bežný účet s typom operácie Platba od kupujúceho. Dokument je možné vytvoriť na základe Faktúry na úhradu kupujúcemu.

Ak chcete automaticky generovať faktúry za prijaté zálohy od zákazníkov, musíte použiť spracovanie , prístupný cez hypertextový odkaz v navigačnej lište Zálohové faktúry.

Zoznam faktúr za zálohy s výberom na zadané obdobie je možné zobraziť cez hypertextový odkaz Otvoriť zoznam zálohových faktúr.

Podľa podmienok nášho príkladu je v dôsledku automatického spracovania zaevidovaná faktúra na prijatú zálohovú platbu od kupujúceho NPO Monolit (obr. 1). Aby sa zabezpečilo, že sa faktúra neprejaví v predajnej knihe, v poli Typ faktúry Za zálohu riaditeľa a v teraz aktívnom poli Odhodlaný uveďte meno hlavného CJSC „TF Mega“.

Ryža. 1. Faktúra vystavená kupujúcemu na zálohovú platbu príkazcom

V tomto prípade pri zaúčtovaní dokladu Faktúra vystavená na zálohovú platbu príkazcom predaj s DPH Fakturačný denník.

V teréne Kód typu operácie 05 - Preddavky za tovar, práce, služby príkazcu.

Zaevidovanie zálohovej faktúry na províziu

Keďže províziu v skutočnosti komitent nepreviedol, ale komisionár ju zadržal z prostriedkov prijatých ako preddavok od kupujúceho za tovar komitenta, spracovanie Evidencia faktúr za zálohové platby nevygeneruje zálohovú faktúru na províziu automaticky.

Vo forme spracovania Evidencia faktúr za zálohové platby musíte stlačiť tlačidlo Pridať a vyplňte čiaru ručne nasledovne (obr. 2):

- v teréne Protistrana je uvedené meno príkazcu - CJSC "TF Mega";

- v teréne Dohoda je uvedený názov komisionárskej zmluvy s komitentom (hodnota Typ dohody musí byť nainštalovaný So splnomocnencom (primárom) na predaj);

- v teréne Sum je uvedená hodnota 1 950,00 a v poliach % DPH A DPH hodnoty sú označené zodpovedajúcim spôsobom 18/118 A 297,46 ;

- Ako základný doklad môžete vygenerovať a vybrať manuálny doklad Dokument o vyrovnaní s protistranou, kde v poliach In. číslo A In. dátum Pre referenciu môžete uviesť číslo a dátum platobného príkazu na prevod finančných prostriedkov príkazcovi, z ktorého bola provízia zadržaná;

- v teréne dátum môžete uviesť napríklad dátum prevodu peňažných prostriedkov komitentovi, teda 20.6.2014 (ak komisionár práve v tomto okamihu uzná právo nakladať s peňažnými prostriedkami, ktoré mu prislúchajú).

Ryža. 2. Zaevidovanie faktúry na zálohovú platbu provízie

Pomocou tlačidla Vykonať na základe manuálneho zadania bude zaevidovaná faktúra na predplatenie provízie.

Vo forme dokumentu Faktúra vystavená na zálohovú platbu v teréne Typ faktúry hodnota musí byť nastavená Pre vopred a v teréne Kód typu operácie- význam 02 (prijaté preddavky). Lúka Nomenklatúra je potrebné vyplniť ručne.

Poznámka: keďže predávajúci (komisár) nemá platobný doklad na prevod zálohovej platby kupujúcim (komisia), polia Platobný doklad č.: A od: nie sú vyplnené.

Po spracovaní dokladu sa v účtovnej evidencii vykoná zápis zohľadňujúci časové rozlíšenie dane z pridanej hodnoty:

Debet 76.AB Kredit 68,02 - za sumu DPH zo zadržanej provízie.

Do akumulačného registra Predaj s DPH s udalosťou bude urobený záznam Prijatá záloha zaevidovať vystavenú faktúru do knihy tržieb a do registra informácií Fakturačný denník V 1. časti vestníka sa vykoná príslušný záznam, ktorý bude odrážať vystavenú faktúru.

Registrácia opätovne vystavenej zálohovej faktúry od príkazcu

Aby ste zaevidovali zálohovú faktúru, ktorú príkazca opätovne vystavil na jeho účet, musíte najskôr vyhotoviť doklad Oznámte to komisii s typom operácie Správa o predaji(dokument dostupný cez hypertextový odkaz Správy komisiám na navigačnom paneli zo sekcie Nákupy).

Formulár dokumentu pozostáva z niekoľkých záložiek. Na záložke Hlavná mandantovi je potrebné uviesť hlavné náležitosti hlásenia: číslo a dátum hlásenia, meno mandanta a číslo dohody s ním, spôsob výpočtu provízie, sadzbu dane z pridanej hodnoty tis. eviduje sa provízia, postup účtovania poplatku a dátum a číslo faktúry za poplatok.

Pripomíname, že polia Metóda výpočtu A % odmeny sú štandardne vyplnené, ak sú tieto údaje vyplnené vo forme prvku adresára dohody s príkazcom.

Sumy v poliach Celkom A DPH (vrátane) ako vo vzťahu k predanému tovaru príkazcu, tak aj vo vzťahu k provízii sa počítajú automaticky podľa údajov vyplnených na záložke formulára dokladu Tovary a služby. Keďže v júni 2014 komisionár tovar nepredával, zálož Tovary a služby nevyplnené.

Na záložke Hotovosť sú uvedené informácie o finančných prostriedkoch prijatých od kupujúcich (obr. 3):

- Typ prehľadu platieb vyberte možnosť platby Predplatené výdavky;

- v poliach je uvedený dátum, ako aj hodnoty zodpovedajúce výške prijatého preddavku, platnej sadzbe DPH a výške dane vypočítanej z tohto preddavku.

Ryža. 3. Zaevidovanie zálohovej platby od kupujúceho v správe príkazcovi.

Keďže v júni 2014 sa komisionálny tovar pri zaúčtovaní dokladu nepredával a komisionárovi nevznikla žiadna odmena Oznámte to komisii k 30.6.2014 nie sú v účtovných registroch a akumulačných registroch žiadne pohyby. Vytvorený doklad je však potrebný na to, aby bol uvedený ako podkladový doklad pri evidencii opätovne vystavenej faktúry od príkazcu (odst. Nákupy, hypertextový odkaz Prijaté faktúry, tlačidlo Vytvorte).

V rozbaľovacej ponuke, ktorá sa otvorí, vyberte typ Faktúra za platbu vopred. V dokumente, ktorý sa otvorí, je potrebné skontrolovať vyplnenie jeho polí a upraviť ich nasledovne (obr. 4):

- v teréne Faktúra č. A od

- v teréne Prijaté

- v poliach Protistrana A Dohoda

- poliach Suma, % DPH A DPH

- v teréne Kód typu operácie treba nastaviť hodnotu 05 (Preddavky za tovar, práce, služby príkazcu).

Ryža. 4. Zaevidovanie opätovne vystavenej zálohovej faktúry od príkazcu

Pri zaúčtovaní dokladu Prijatá faktúra na platbu vopredúčtovné zápisy a pohyby v evidencii akumulácie nebudú generované nákupy s DPH, ale do registra informácií sa vykoná len zápis Fakturačný denník.

Takto opätovne vystavená zálohová faktúra od príkazcu sa neeviduje v nákupnej knihe, ale premietne sa do 2. časti Vestníka.

Účtovanie tovaru prijatého do provízie

Na zaevidovanie príjmu tovaru prijatého do provízie je potrebné zo sekcie Nákupy vytvoriť dokument Príjem tovaru a služieb s typom operácie Tovar, služby, provízia.

Doklad je vyplnený v súlade s prepravnými dokladmi (nákladným listom) odosielateľa. Upozorňujeme, že v okne pre výber zmluvy s príkazcom sa zobrazujú iba zmluvy, ktoré majú typ zmluvy:

- S dodávateľom;

- S príkazcom (primátorom) na predaj;

- S komisionárom (agentom) na kúpu.

V adresári Zmluvy protistrán Vo forme použitej zmluvy je vhodné vyplniť oblasť podrobností provízna odmena, takže v dokumente Oznámte to komisii provízia bola vypočítaná automaticky.

V našom príklade Metóda výpočtu je nainštalovaný ako Percento z predajnej sumy, A Veľkosť nainštalovaný ako 10 % .

V stĺpci účtu Uvádza sa podsúvahový účet 004.1 „Tovar prijatý na províziu“. Po zaúčtovaní dokladu sa do účtovnej evidencie zapíše zápis len na ťarchu uvedeného účtu za celkovú sumu tovaru prevzatú od príkazcu. Pripomíname, že v záujme dokumentu Príjem tovaru a služieb význam účty bola vyplnená automaticky, musíte použiť nastavenie registra informácií Účtovné účty položiek, ktorý je dostupný cez hypertextový odkaz s rovnakým názvom z adresára Nomenklatúra, ktorý sa nachádza v sekcii Adresáre.

Provízny predaj tovaru akceptovaný

Prevádzka predaja zásielkového tovaru kupujúcemu NPO Monolit je evidovaná dokladom Predaj tovaru a služieb s typom operácie dokumentu Tovar. Dokument je možné vytvoriť aj na základe predtým odoslaného Faktúry na úhradu kupujúcemu(prístup k týmto dokumentom je zabezpečený zo sekcie Predaj).

Predaj tovaru a služieb

Kredit 004.1 - na podsúvahovú hodnotu tovaru predávaného príkazcom; Debet 62,02 Kredit 62,01 - za náklady na zálohu prijatú od kupujúceho; Debet 62,01 Kredit 76,09 – náklady na predaný tovar vrátane DPH.

Na účely daňového účtovníctva pre daň z príjmov právnických osôb sa zodpovedajúce sumy účtujú aj do zdrojov Suma NU Dt A Suma NU Kt.

Okrem toho sa vykoná zápis do akumulačného registra s výhľadom na pohyb Prichádza o nákladoch na predaný zásielkový tovar.

Pre zaevidovanie faktúry za odoslanie zásielkového tovaru je potrebné vytvoriť doklad Faktúra vystavená na základe dokumentu Predaj tovaru a služieb.

Všetky podrobnosti o dokumente Faktúra vystavená pre implementáciu sa vypĺňajú automaticky a v poli Kód typu operácie hodnota musí byť nastavená 04 - Tovar, práce, služby príkazcu.

Pri zaúčtovaní dokladu účtovné zápisy a pohyby v evidencii akumulácie nebudú generované predaj s DPH, ale do registra informácií sa vykoná len zápis Fakturačný denník.

Operácie pri predaji zásielkového tovaru dňa 25.7.2014 kupujúcemu Plotnik+ LLC sú formalizované podobným spôsobom.

Oznámte odosielateľovi predaný tovar

Ak chcete vypočítať províziu za júl a odpočítať ju z príjmov príkazcu, musíte v posledný deň mesiaca vytvoriť ďalší doklad Oznámte to komisii s typom operácie dokumentu Správa o predaji.

Zadaný dokument možno vytvoriť na základe dokumentu príjem tovaru a služieb od príkazcu, a tabuľková časť na karte Tovary a služby je možné vyplniť automaticky kliknutím na tlačidlo Vyplňte a výberom možnosti Vyplňte predávané na základe zmluvy(tabuľková časť dokladu je vyplnená tovarom príkazcu, ktorý bol predaný, ale ešte nebol premietnutý do iných výkazov).

Po vyplnení záložky Tovary a služby bude vyzerať takto - obr. 5.

Ryža. 5. Nahláste komisii za júl, záložka „Tovar a služby“

Aby bola provízia okamžite odpočítaná z výnosu príkazcu, na záložke Výpočty je potrebné nastaviť príznak Zadržať províziu z príjmov príkazcu.

Po zaregistrovaní províznej faktúry záložka Hlavná dokument Oznámte to komisii bude mať nasledujúcu podobu - Obr. 6.

Ryža. 6. Správa výboru za júl, záložka „Hlavné“.

Na záložke Hotovosť Poskytuje základné informácie o finančných prostriedkoch prijatých od kupujúcich:

- vo vzťahu ku kupujúcemu NPO "Monolit" v obore Typ prehľadu platieb vyberte možnosť platby Posun vopred a na poliach Dátum konania, Suma, % DPH, DPH je uvedený dátum a výška peňažných prostriedkov pripísaných od kupujúceho;

- vo vzťahu ku kupujúcemu Plotnik+ LLC v odbore Typ prehľadu platieb vyberte možnosť platby Platba a na poliach Dátum konania, Suma, % DPH, DPH Uvádza sa dátum a výška finančných prostriedkov prijatých od kupujúceho.

V dôsledku dokumentu Oznámte to komisii vygenerujú sa tieto transakcie:

Debet 76,09 Kredit 76,09 - vo výške kompenzovanej zálohy na províziu; Debet 76,09 Kredit 90.01.1 - vo výške výnosu z časovo rozlíšených províznych poplatkov; Debet 90,03 Kredit 68,02 – vo výške naakumulovanej DPH z poplatkov za provízie.

Na účely daňového účtovníctva pre daň z príjmu právnických osôb sa v zdrojoch zaznamenávajú aj zodpovedajúce sumy v programe 1C: Accounting 8, vydanie 3.0 Suma NU Dt A Suma NU Kt.

Okrem toho sa vykonávajú záznamy v nasledujúcich akumulačných registroch:

- Predané tovary a služby príkazcov (zástupcovia) s výhľadom na pohyb Spotreba o nákladoch na predaný zásielkový tovar;

- Predaj s DPH za výšku provízie.

Zaúčtovaný dokument Faktúra vystavená za predaj, vytvorený na základe dokumentu Oznámte to komisii, negeneruje účtovné zápisy a pohyby v akumulačných registroch, ale len vykoná zápis do registra informácií Fakturačný denník.

Evidencia opätovne vystavených faktúr od príkazcu

Evidencia opätovne vystavených faktúr od príkazcu sa vykonáva na základe dokladu Oznámte to komisii zo dňa 31. júla 2014. Kliknutím na tlačidlo Vytvorte na základe, v rozbalenej zvislej ponuke je potrebné vybrať možnosť Faktúra prijatá s výhľadom Faktúra na príjem. V dokumente, ktorý sa otvorí, je potrebné skontrolovať vyplnenie jeho polí a upraviť ich nasledovne (obr. 7):

- v teréne Faktúra č. A od je uvedené číslo a dátum faktúry príkazcu;

- v teréne Prijaté je uvedený dátum skutočného prijatia faktúry príkazcu;

- v poliach Protistrana A Dohoda musí byť uvedený príkazca a dohoda s príkazcom;

- poliach Suma, % DPH A DPH musia byť vyplnené v súlade s údajmi z faktúry príkazcu;

- v teréne Kód typu operácie treba nastaviť hodnotu 04 (Tovar, práce, služby príkazcu).

Ryža. 7. Registrácia opätovne vystavenej faktúry od príkazcu

Druhá opätovne vystavená faktúra od istiny vo výške 30 500,00 rubľov zo dňa 25. júla 2014 sa eviduje rovnakým spôsobom.

Pri zaúčtovaní dokladu Faktúra prijatá na prijatieúčtovné zápisy a pohyby v akumulačných registroch sa nebudú generovať, ale len sa vykoná zápis do registra informácií Fakturačný denník.

Znovu vystavené faktúry od príkazcu sa teda neevidujú v nákupnej knihe, ale premietnu sa len do 2. časti Vestníka prijatých a vystavených faktúr.

Odpočet DPH z prijatej zálohy

Keďže provízia v skutočnosti nebola prevedená vopred z dôvodu chýbajúceho evidovaného zálohového dokladu v účtovnom systéme DPH, regulačná operácia Generovanie záznamov nákupnej knihy automaticky zaznamenávať nákupnú knihu na záložku Prijaté preddavky sa nevytvorí.

Na premietnutie odpočtu DPH zo zrazenej provízie ako zálohovej platby je najjednoduchšie použiť doklad Premietnutie DPH na odpočet, vytvára ho na základe zálohovej faktúry na províziu.

V otvorenom dokumente na karte Hlavná(Obr. 8) musíte uviesť dátum odpočtu (31. júl 2014) a tiež skontrolovať nasledujúce príznaky: Použiť ako záznam nákupnej knihy; generovať príspevky; Ako faktúru použiť zúčtovací doklad.

Ryža. 8. Dokument „Premietnutie DPH na odpočet“

Záložka Tovary a služby budú automaticky vyplnené údajmi vystavenej faktúry na preddavok provízie.

V dôsledku dokumentu Premietnutie DPH na odpočet vygeneruje sa nasledovné vedenie:

Debet 68,02 Kredit 76.AB - vo výške DPH z kompenzovaných províznych poplatkov.

Okrem toho sa v registri akumulácie vykoná zápis o výške pripísanej DPH Nákupy s DPH.

Vyrovnania s protistranami

Po zaregistrovaní transakcií na prijímanie finančných prostriedkov od spoločnosti Plotnik+ LLC a prevode finančných prostriedkov komitentovi si môžete overiť, že kupujúci nemá žiadny dlh voči komisionárovi a či komisionár nemá dlh voči komitentovi. Na tento účel je potrebné vygenerovať napríklad súvahu pre účty 62 „Vyrovnania s kupujúcimi a odberateľmi“ a 76.09 „Ostatné vyrovnania s rôznymi dlžníkmi a veriteľmi“.

Tvarohovo-banánový koláč s kefírom Koláč s banánom, kefírom, slnečnicovým olejom

2024-02-10 05:37:16