Preddavok je koľko percent z platu? Koľko percent zo mzdy môže alebo má byť preddavok?Záloha na mzdu ročne.

Pri prijímaní zamestnanca je potrebné spísať pracovnú zmluvu. Označuje údaje z pasu zamestnanca, pozíciu, plat atď.

Vážení čitatelia! Článok hovorí o typických spôsoboch riešenia právnych problémov, no každý prípad je individuálny. Ak chcete vedieť ako vyriešiť presne svoj problém- kontaktujte konzultanta:

PRIHLÁŠKY A VOLANIA PRIJÍMAME 24/7 a 7 dní v týždni.

Je to rýchle a ZADARMO!

Podľa ruskej legislatívy sa mzdy musia vyplácať aspoň 2-krát mesačne. 1 krát - akontácia, 2 krát - plná mzda.

Pozrime sa, čo je preddavok na mzdu, kedy by sa mal vyplácať, ako ho vypočítať a načrtnúť legislatívne akty, ktoré ho upravujú.

Čo hovorí zákon?

Preddavok je súčasťou mzdy zamestnanca za pol mesiaca. Zvyčajne je to 40% z platu.

Právne predpisy nedefinujú pojem „preddavok“.

Podľa štandardných názvov sa prvá výplata mzdy nazýva záloha. Definícia „zálohy“ sa prvýkrát objavila v ZSSR, rezolúcia č. 566 z 23. mája 1957 „O výplate miezd v prvom ½ mesiaci“.

Zákonník práce Ruskej federácie v článku 136 stanovuje, že príjem sa musí zamestnancovi vyplácať najmenej 2-krát mesačne.

Presné platobné podmienky nie sú uvedené. Uvedené v interných dokumentoch organizácie a zamestnancov.

Koľko percent a aká časť z platu?

V percentuálnom vyjadrení musí hlavný účtovník vystaviť preddavok vo výške 40 % - 50 % mzdy za celý mesiac. Preddavok nesmie presiahnuť ½ mzdy alebo sumu podľa odpracovaného času zamestnanca.

Je potrebné platiť?

Prevod zálohy by sa nemal považovať za postup vykonávaný podľa uváženia vedenia.

Zákonník práce Ruskej federácie uvádza: platy sa musia naakumulovať najmenej 2-krát za 30 dní. Pri porušení lehôt a počtov časového rozlíšenia je konateľovi uložená pokuta.

Na koho to má nárok?

Zákonník práce Ruskej federácie neuvádza žiadne výnimky pre zamestnancov. Každý oficiálne zamestnaný zamestnanec teda musí dostať preddavok.

Okrem zamestnancov v trvalom pracovnom pomere v kancelárii platí preddavok:

- v ;

- s malou sumou miezd;

- Podľa interného dokladového predpisu boli zavedené výplaty miezd raz mesačne - doklad nie je zákonný.

Zodpovednosť a sankcie za nezaplatenie

V prípade porušenia pravidiel:

- preddavok nie je zaplatený z dôvodu neznalosti alebo neochoty;

- Výška zálohovej platby je stanovená v ľubovoľnom poradí;

- nevyplácané všetkým zamestnancom;

- vnútorným predpisom je stanovená platba raz za mesiac alebo bola doručená žiadosť zamestnanca o platbu.

Zodpovednosť za zistenie porušenia nesie právnická osoba (organizácia a úradníci) a jednotliví podnikatelia.

Výška pokút podľa článku 5.27 Kódexu správnych deliktov Ruskej federácie:

- právnické osoby - do 50 tisíc rubľov;

- úradníci - až 5 tisíc rubľov;

- Individuálny podnikateľ - do 5 000 rubľov.

Výpočet preddavku na mzdu

Aký príjem by ste mali zvážiť?

Pri výpočte zálohy by sa mali brať do úvahy všetky platby okrem bonusov:

- mesačný plat;

- dodatočná platba pri nahradení zamestnanca, ktorý je chorý alebo bol v;

- príspevky za osobitné pracovné podmienky alebo ich zhoršenie;

- za nadčasové hodiny;

- (sekretár, manažér, logistik);

- vedenie študentov v praxi a pod.

Preddavok nezahŕňa:

- cena, pretože Manažér nevie, akú výšku stimulu zamestnanec dostal. Vypočítava sa na základe práce za celý mesiac. Pripomeňme, že zálohová platba sa účtuje v prvej polovici mesiaca.

- Sociálne platby– nie sú platbou za vykonanú prácu.

- Ročná finančná pomoc.

Môže byť vyšší plat?

Preddavok sa platí za skutočne odpracovaný čas (definícia preddavku). Tie. pri výplate prvej časti mzdy 14. dňa (v mesiaci je 31 dní), preddavok bude vo výške 45 % mzdy.

Zvyšnú časť (55 % mzdy) účtovníčka vyplatí ako mzdu, ak zamestnanec odpracuje zvyšok mesiaca bez pracovných ciest, príp.

V prípade absencií sa mzda zníži.

Dimenzovanie

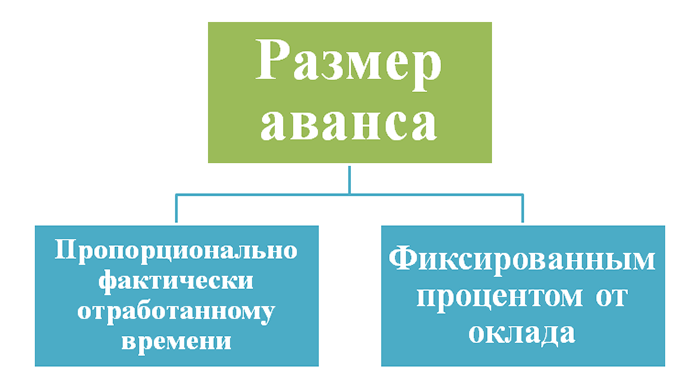

Výšku zálohy je možné určiť niekoľkými spôsobmi:

- v závislosti od skutočne odpracovaného času za prvú polovicu mesiaca;

- percento z platu - pevná suma.

Ako správne vypočítať?

V závislosti od skutočne odpracovaných dní.

Preddavok sa vypočíta s prihliadnutím na víkendy a sviatky a bez nich.

Vzorec na výpočet preddavku v 1 prípade: výška mzdy a príplatkov/štandardné pracovné dni. Výsledné číslo vynásobte skutočne odpracovaným časom.

Vzorec na výpočet preddavku v prípade 2: súčin 50 % z výšky mzdy a príplatkov.

Môžu to byť platby za nahradenie zamestnanca, nadčasy a zhoršenie pracovných podmienok.

Upozorňujeme, že dodatočné platby neznamenajú bonusy, pretože ich výšku možno vypočítať iba na základe práce za celý mesiac.

Keď je záloha vypočítaná pevnou sumou a rovná sa jej percentu, víkendy a sviatky nemajú vplyv na jej výšku.

Príspevky

Dt70-Kt50 - preddavok platený zamestnancovi z registračnej pokladne.

Dt 70-Kt51 - zamestnancovi bol vyplatený preddavok z bežného účtu.

Vzhľadom na to, že preddavok predstavuje 1 časť mzdy:

Dt20 (23,44...) - Kt70 - záloha bola naúčtovaná.

Pri nasledujúcej transakcii ho vystavíme z pokladne alebo z bežného účtu:

Dt70-Kt50(51)

Zvyčajne použite 1 možnosť.

Dátumy vydania

Podľa Zákonníka práce Ruskej federácie sa mzdy musia vyplácať dvakrát mesačne. Preddavok sa platí v prvej polovici. Platby sa teda uskutočňujú približne raz za 2-2,5 týždňa.

Lehoty upravujú interné dokumenty organizácie. Evidujú interval výplaty zálohy a mzdy. Napríklad od 10. do 15. dňa v mesiaci je potrebné zaplatiť preddavok.

Príklady

Okrem víkendov a sviatkov: plat Ivanova D.K. - 20 000 rubľov za kombináciu - dodatočná platba 6 000 rubľov. Záloha predstavovala (20+6)*50%=13 tisíc rubľov.

Vrátane víkendov a sviatkov: počiatočné údaje sú podobné. Mesačne bolo 20 pracovných dní, v prvom polroku sa odpracovalo 7. Záloha bola ((20+6)/20)*7=9,1 tisíc rubľov.

V možnostiach 1 a 2 Ivanov dostane zvyšok vo svojom plate.

Aké dokumenty sú potrebné?

V závislosti od spôsobu vyplácania miezd v organizácii by sa mali zamestnancom vyplácať preddavky rovnakým spôsobom.

Doklady priložené k platbe vopred:

- pri výdaji hotovosti sa vyhotovuje výplatný alebo mzdový výkaz a zúčtovací účet;

- Pri prevode peňazí cez bežný účet sa vystaví výplatná páska, ktorá sa odošle do banky, kde je vystavený mzdový projekt.

Príklady vypĺňania dokumentov nájdete tu:

Nuansy

Zrážková daň z príjmu fyzických osôb

Neberie sa do úvahy (13 %).

Zohľadňuje sa pri vyplácaní zvyšku mzdy za celý mesiac. Dôvodom je skutočnosť, že samotný zamestnanec nemôže s istotou vedieť, či bude pracovať celý mesiac, alebo pôjde na práceneschopnosť alebo si vezme deň voľna.

V prípade neplánovaných absencií sa preplatí preddavok, a teda aj daň z neho preplatená štátu.

Maximálne a minimálne množstvo

Maximálna výška zálohy nebola stanovená. To priamo závisí od výšky platu. Minimálna suma by nemala byť nižšia ako skutočne odpracovaný čas.

Je možné preplatiť zálohu?

Preddavok môže byť preplatený, ak je vypočítaný pevnou sumou ako percento zo mzdy. Napríklad zamestnanec ochorel 10. dňa a vrátil sa z práceneschopnosti v posledný deň v mesiaci.

Pre nadmerne vydaný preddavok mu vznikol dlh voči organizácii.

Platí sa výživné?

Výživné sa podľa zákona zráža ako jedna suma zo mzdy. Je to spôsobené tým, že mzda závisí od odpracovaných hodín. Zamestnanec môže ochorieť alebo dať výpoveď.

Je povinná vystavovať výplatné pásky?

Od 3. októbra 2016 má zamestnávateľ na výplatu mzdy 15 kalendárnych dní od konca obdobia, za ktoré mu bola časovo rozlíšená. Cm." Ako nový zákon ovplyvní načasovanie zálohových platieb? Najneskôr do akého dátumu je povolené vystaviť preddavok podľa nového zákona? Odpovede na tieto a ďalšie otázky nájdete v našom článku.

Obdobie medzi zálohou a platom

Zamestnávatelia sú povinní vyplácať zamestnancom mzdu najmenej každých šesť mesiacov. Táto požiadavka bude pokračovať aj po 3. októbri (časť 6 článku 136 Zákonníka práce Ruskej federácie).

Ukazuje sa, že aj po 3.10.2016 by medzi mzdou a zálohou malo prejsť 15 dní, viac nie.

Ak napríklad zaplatíte preddavok 21. dňa, mzdu je potrebné vyplatiť 6. dňa nasledujúceho mesiaca. Alebo ak je napríklad preddavok 25., potom je mzda splatná najneskôr do 10.

Ak je interval medzi platbami dlhší ako 15 dní, potom bude môcť inšpektorát práce uplatniť pokuty podľa čl. 5.27 Kódex správnych deliktov Ruskej federácie.

Plat k 15

Nový zákon nezakazuje vyplácať mzdy priamo 15. Zároveň odporúčame myslieť na to, že ak mzdu vyplatíte presne 15., potom môžu nastať problémy so zálohou. Faktom je, že ak vyplácate mzdu 15., tak preddavok pripadá na 30. deň.

Stojí za zmienku, že v niektorých mesiacoch je to posledný deň. Čiže napríklad v novembri 2016 – 30 kalendárnych dní.

Vo všeobecnosti platí, že keď sa zamestnancovi platí preddavok, daň z príjmu fyzických osôb sa mu nezráža a neodvádza do rozpočtu (list Federálnej daňovej služby z 29. apríla 2016 N BS-4-11/7893) . Platí to však len pre prípady, keď je preddavok zaplatený do konca mesiaca, za ktorý bol časovo rozlíšený. Z preddavku vystaveného v posledný deň mesiaca je potrebné vypočítať a zraziť daň z príjmu fyzických osôb (rozhodnutie Najvyššieho súdu zo dňa 11. mája 2016 č. 309-KG16-1804, list Federálnej daňovej služby z 24. marca, 2016 č. BS-4-11/4999).

Postup pri vyplácaní mzdy určuje zákonník práce, výplaty sa delia minimálne na 2 časti - za prvý polrok sa platí preddavok a za druhý polrok zvyšok z predpokladanej sumy. V článku sa na príkladoch zamyslíme nad metódami výpočtu preddavkov na mzdu. Upozorňujeme, že za nezaplatenie súm splatných zamestnancovi môžu byť organizácii a manažérovi uložené administratívne sankcie.

Načasovanie zálohovej platby a hlavnej časti, ako aj postup ich výpočtu musia byť uvedené v predpisoch spoločnosti o odmeňovaní. Vydávanie sa vykonáva každých šesť mesiacov v súlade so Zákonníkom práce Ruskej federácie, čl. 136. V legislatíve nie sú stanovené žiadne úľavy na vyplácanie miezd raz mesačne, aj keď si vezmete zodpovedajúcu žiadosť zamestnancov, inšpektorát práce nebude na takýto doklad prihliadať. Medzi platbami by malo byť približne 15 dní.

Podľa špecialistov Rostrud, ktorí sa odvolávajú a dodnes platia, by výška preddavku nemala byť nižšia ako tarifná sadzba zamestnanca za obdobie, počas ktorého pracoval. Niektoré organizácie môžu kvôli uľahčeniu platieb nastaviť rovnakú zálohovú platbu pre všetkých zamestnancov, toto by sa nemalo robiť, treba vychádzať zo skutočných taríf a odpracovaných hodín, pre ktoré je potrebné vypracovať výkaz práce na každý polmesiac.

Čo sa berie do úvahy pri výpočte preddavkov na mzdu?

V organizáciách je v podstate mzdová časť len časťou mzdy, ktorá môže zahŕňať prémie a odmeny. Pri určovaní výšky preddavku treba brať do úvahy ďalšie zložky: príplatky a príplatky za pracovné podmienky, zvyšovanie koeficientov, nahrádzanie pracovníkov či spájanie pozícií (povolaní), t.j. tie platby, ktoré tvoria trvalú súčasť. A berie sa do úvahy, že zamestnanec už pol mesiaca reálne odpracoval a za prácu mu patrí odmena.

Pokiaľ ide o všetky druhy bonusov a odmien, nie je potrebné ich brať do úvahy pri výpočte zálohovej platby (). Bonusy a odmeny sa akumulujú na základe výsledkov mesiaca a pre zamestnanca je možné nastaviť plány, po splnení ktorých sa mu takéto platby vyplácajú. Netreba započítavať ani percentuálnu časť mzdy. Upozorňujeme, že preddavok tiež nezahŕňa sociálne platby a finančnú výpomoc, pretože tieto platby nie sú mzdou.

Výška preddavku na mzdu podľa Zákonníka práce Ruskej federácie, príklad výpočtu

Pri výpočte zálohy môžete použiť dva spôsoby:

- Vrátane víkendov a sviatkov.

- Vrátane víkendov a sviatkov.

Prečítajte si tiež:

Pracovná zmluva so zamestnancom - čo má obsahovať, čo nie, stiahnite si správne tlačivo na rok 2019

Zvážme obe možnosti, ako odhadované dátumy na prvú polovicu mesiaca budeme brať obdobie od 1. do 15. dňa vrátane. Taktiež predpokladáme, že zamestnanec toto obdobie kompletne odpracoval.

Možnosť jedna, okrem víkendov a sviatkov

V tejto možnosti, ako už názov napovedá, neberiete do úvahy sviatky a víkendy (dni pracovného pokoja). Preto to nijako neovplyvňuje výšku platby a vzorec je celkom jednoduchý. Výpočet zálohy v tomto prípade bude vyzerať takto:

Mzdová časť (Tarifná sadzba) + Príplatky a príplatky *50 %

Príklad:

Zamestnanec Ivanov I.I., ktorý pracuje v spoločnosti Sistema LLC, má plat 26 000 rubľov a patrí mu aj prémia za dlhoročnú službu vo výške 6 000 rubľov. Takže výpočet bude nasledovný: Preddavok je: (26 000 rubľov + 6 000 rubľov) * 50 % = 16 000 rubľov.

Tento výpočet má však aj určité nuansy, napríklad v máji je pomerne veľa víkendov a sviatkov a ukazuje sa, že zálohová časť bude vyplatená za ďalšie dni. Ak si myslíte, že tento výpočet je nespravodlivý, môžete použiť druhú možnosť výpočtu.

Možnosť dva, berúc do úvahy víkendy a sviatky

Ak chcete brať do úvahy iba pracovné dni podľa výrobného kalendára, potom bude výpočet preddavku mzdy nasledovný:

(Mzdová časť (tarifa) + diéty a príplatky)/ Štandardný pracovný čas za celý mesiac * štandardný pracovný čas za prvý polrok tohto mesiaca

Príklad:

Zoberme si ten istý Ivanov I.I., ako v predchádzajúcom príklade, s platom 26 000 rubľov a príspevkami 6 000 rubľov. Obdobie je tiež od 1. do 15., v ktorom je len 6 pracovných dní, za mesiac máj dostaneme nasledujúci údaj: (26 000 rubľov + 6 000 rubľov) / 18 dní * 6 dní = 10 666,67 rubľov

Ako vidno z príkladu, suma je o niečo nižšia ako v prvom prípade.

Ako vypočítať výšku preddavku na mzdu za neodpracovaný čas

V prvých dvoch prípadoch sme brali idealizovanú situáciu, v ktorej zamestnanec pracoval celé obdobie, ale mohol byť aj chorý alebo na dovolenke a celých týchto 15 dní alebo čiastočne chýbať v práci. Ak bol úplne neprítomný, preddavok sa neakumuluje, ale ak chýbal niekoľko dní, ako sa dá v tomto prípade vypočítať preddavok? Ak to chcete urobiť, môžete použiť nasledujúci vzorec:

Plná výška preddavku / štandardný pracovný čas za prvý polmesiac * skutočne odpracovaný čas za prvý polmesiac

Ak chcete určiť celú výšku zálohy, najskôr použite jednu z navrhovaných možností výpočtu a potom vykonajte úpravu na základe skutočne odpracovaného času.

Príklad:

Ivanov I.I. V mesiaci máj som bola na dovolenke, 6.-8. Spoločnosť vypočíta zálohu bez zohľadnenia pracovných dní, dostaneme nasledovné (plat zamestnanca - 20 000 rubľov): Časť zálohy = 32 000 rubľov. *50 % = 16 000 rubľov.. Berúc do úvahy víkendy, sviatky a dovolenky zamestnanca, za obdobie od 1. do 15. dňa odpracoval 6 pracovných dní – spolu 3. Výpočet bude nasledovný: 16 000 rubľov / 6 dni * 3 dni = 8 000 rubľov

Hovoria tomu záloha časť časovo rozlíšenej mzdy zamestnancov podnikov a inštitúcií na výkon ich pracovných povinností. Dátum vystavenia zálohy musí byť uvedený v kolektívnej alebo pracovnej zmluve.

Akýkoľvek podnik je povinný vystaviť preddavok v 1. polovici mesiaca. Plat musí byť pracovníkovi vyplatený raz za šesť mesiacov v deň určený organizáciou, podnikovou zmluvou alebo zmluvou so zamestnancom. Ako to vyžaduje zákon (časť 6 článku 136 Zákonníka práce Ruskej federácie), každý podnikateľ je povinný rozdeliť svoj plat na 2 časti.

Podľa čl. 136 Zákonníka práce Ruskej federácie v roku 2018 sa platba uskutoční raz za pol mesiaca. Potvrdzujú to zmluvy so zamestnancami (podnikovými alebo pracovnými). Zamestnávateľ je povinný odvádzať platby 2-krát mesačne, ako je uvedené v čl. 136 Zákonníka práce Ruskej federácie. Celková platba nemôže byť nižšia ako časové rozlíšenie za prvú polovicu mesiaca.

Toto ustanovenie o výplate mzdy 2-krát mesačne by malo byť v zmluve o akejkoľvek forme odmeňovania. Keď človek dostane prácu, musí si prečítať dokumenty podniku a zmluvu, v ktorej sú uvedené dni na vydanie zálohy. Zákonné požiadavky platia pre všetkých podnikateľov bez výnimky, teda aj pre súkromných podnikateľov so zamestnancami. Pre všetkých účastníkov organizácie alebo podniku by mali byť platy zamestnancov najdôležitejšou vecou.

Suma je 1/300 refinančnej sadzby naakumulovanej za každý deň omeškania. Pre výpočet sa berie do úvahy cena platná v deň transakcie. Platbu vykonáva zamestnávateľ podľa podmienok bez dohody. Platobné dni sú potvrdené v kolektívnej zmluve a v objednávke. Zamestnanci by si mali tieto dokumenty skontrolovať, aby jasne poznali dátumy platieb. Nikto im v tom nemôže zabrániť. Doklad o platobných podmienkach sa banke predkladá raz ročne.

Ako správne vypočítať

Na výpočet zálohy sa používajú rôzne metódy. Použitie výpočtu na základe odpracovaného času je možné potvrdiť iba v mzdových pravidlách organizácie. Táto metóda je hlavná.

Ak sa použije výpočet percentom zo mzdy, suma sa za pracovné dni nemení. Zvyčajne - 50% platu.

Príklad 1: Zamestnanec pracuje vo firme ako skladník. Plat - 35 000 rubľov. V dokumente spoločnosti je uvedené percento platu pre zálohu - 50%. Zamestnanec musí dostať preddavok za odpracovaný pol mesiac:

35 000 * 50 % = 17 500 rub.

Pri rozhodovaní o veľkosti tohto percenta zárobku musíte vziať do úvahy niektoré ďalšie dôvody:

- pracovná situácia a ťažkosti;

- kvalifikácie;

- úspech zamestnanca;

- pracuje vo viacerých zamestnaniach.

Príklad 2: príjem zamestnancov - 68 000 rubľov. Daň z príjmu fyzických osôb - 8840 rub. (68 000 * 13 % / 100 %). Dátum časového rozlíšenia je 15. V dôsledku toho sú za august 2018 povinní zaplatiť preddavok dňa 15.08.2018 vo výške 26 891 rubľov.

((68 000 – 8840) / 22 * 10) = 26 891 rubľov, kde

10 dní - Ide o odpracované dni za pol mesiaca, pričom mesiac má 22 pracovných dní.

Preddavok je stanovený vo výške 50 % z mesačného zárobku bez dane z príjmu fyzických osôb.

Zamestnanci majú právo skontrolovať si výpočet svojho preddavku v účtovníctve na základe predložených dokladov. V prípade zistenia nepresností a nezrovnalostí môže zamestnanec požiadať o opravu chýb a prepočet preddavku.

Spôsob platby

- Dni výplaty miezd v hotovosti potvrdzuje organizácia. Zvyčajne od 3 do 5 dní po vložení sumy. Platby viac ako 2 krát za mesiac nie sú zakázané. Na preukázanie zákonnosti sú dni výplaty mzdy potvrdené v dokumentoch spoločnosti. Hotovosť sa platí cez pokladňu.

- Bezhotovostná platba znamená prevod sumy na bankovú kartu. Zamestnanec-nerezident je odmeňovaný len touto formou. Toto je najsľubnejší typ platby a najbezpečnejší, čo vám umožňuje ušetriť značné peniaze na údržbu.

- Dodanie v naturáliách. Špeciálne spracovanie platieb sa vykonáva pohodlnou formou. Používa sa hlavne mzdový list T-53.

Akruálne obdobie

Štátni úradníci Rostrud radia vystaviť zálohu 15. alebo 16. dňa. Firmy môžu platiť 25. dňa, no pri prijímaní zamestnanca na začiatku mesiaca sa to môže stať. oneskorenie platby 15 dní alebo viac. Potom sa pracovníci môžu obrátiť na súd a prestať pracovať

Termíny výplaty zárobku a preddavkov stanovuje zamestnávateľ samostatne, bez účasti štátnych orgánov. V prípade zmeny termínu je potrebné vykonať dodatky ku kolektívnej zmluve, ako aj k zamestnaneckým zmluvám.

Od 19.11.2010 je v platnosti norma, podľa ktorej sa mzda vypláca do 7 kalendárnych dní po mesiaci časového rozlíšenia.

Čas medzi platbami by nemala byť dlhšia ako 16 kalendárnych dní. Ide hlavne o to, že zamestnanci kontrolujú dodacie lehoty, ktoré v reálnom živote často z rôznych dôvodov zmeškajú a podnikateľa za to môžu potrestať len samotní zamestnanci, na čo nie sú vždy pripravení.

Čas medzi platbami by nemala byť dlhšia ako 16 kalendárnych dní. Ide hlavne o to, že zamestnanci kontrolujú dodacie lehoty, ktoré v reálnom živote často z rôznych dôvodov zmeškajú a podnikateľa za to môžu potrestať len samotní zamestnanci, na čo nie sú vždy pripravení.

Mzdy sa vyplácajú len v pracovných dňoch. Ak stanovený dátum platby pripadne na víkend alebo sviatok, platba sa uskutoční Vopred.

Zodpovednosť za prípadné porušenia

Za omeškanie s vyplácaním zálohových platieb nájomcom podľa čl. Zákonník práce Ruskej federácie, 5.27 Kódex správnych deliktov Ruskej federácie ukladať pokuty:

- Pre vedúceho podniku, podnikateľa: 1 000 - 5 000 rubľov.

- Pre podnik - 30 000 - 50 000 rubľov. Pri opätovnom nábore - až 70 000 rubľov.

Ďalšie informácie sú uvedené vo videu.

Ako vypočítať preddavok na mzdu? Na túto otázku nie je vôbec jednoduché jednoznačne odpovedať, pretože nielen postup pri výpočte preddavku, ale ani samotný tento pojem pracovnoprávna legislatíva výslovne nedefinuje. A za nesprávny výpočet preddavku môžu zamestnávateľovi hroziť pokuty. Ako byť? Poďme na to.

Čo je to preddavok a kedy by sa mal poskytnúť?

Každý, kto pracoval na prenájom, chápe, čo je to záloha na praktickej úrovni. V druhej polovici mesiaca dostávajú zamestnanci určitú pevnú sumu. Spravidla je to nejaké percento z platu. Táto časť mzdy, ktorú zamestnanci dostávajú počas výplatného mesiaca, sa tradične nazýva preddavok.

Ak sa obrátime na pracovnú legislatívu, ktorej základom je Zákonník práce Ruskej federácie, tak tam tento pojem vyslovene chýba. Zákonník práce Ruskej federácie však upravuje postup vyplácania miezd. Zákon z 3. júla 2016 č. 272-FZ zaviedol zodpovedajúce zmeny a doplnenia čl. kód 136. Aktuálna verzia tohto článku určuje, že zamestnanci musia dostať mzdu minimálne raz za 2 týždne a najneskôr do 15 kalendárnych dní od skončenia výplatného termínu.

Je jasné, že vypočítať si mesačnú mzdu v plnej výške je náročnejšie ako vypočítať preddavok. V praxi teda organizácia najskôr určí termín výplaty mzdy. V súlade s čl. 136 Zákonníka práce Ruskej federácie musí byť inštalovaný v období od 1. do 15. dňa nasledujúceho mesiaca. Ktoré konkrétne číslo si vybrať v tomto rozsahu závisí od organizácie účtovníctva v podniku. Čím lepšie je organizovaná výmena informácií medzi službami a čím vyšší je stupeň automatizácie účtovníctva, tým skôr je možné vypočítať a vyplatiť mzdy.

Po nastavení termínu výplaty mzdy k nemu treba pripočítať pol mesiaca (15 dní). Takto sa určuje dátum zálohy v súlade s požiadavkami Zákonníka práce Ruskej federácie. Napríklad, ak je termín výplaty mzdy stanovený 4., tak preddavok musí byť vystavený najneskôr 19., ak je 8., tak najneskôr 23. atď.

Čo ak dáte zálohu skôr ako 15 dní? Napríklad 12. deň, keď je dátum výplaty mzdy 5. V tomto prípade uplynie od preddavku do nasledujúcej výplaty mzdy viac ako 20 dní, čo presahuje obdobie ustanovené Zákonníkom práce Ruskej federácie. V tomto prípade môže byť organizácia zodpovedná za porušenie platobného postupu.

Ako vypočítať zálohu v roku 2019 podľa nových pravidiel?

Nové pravidlá pre výpočet zálohových platieb, ktoré boli nedávno predpísané v Zákonníku práce Ruskej federácie, sa dotkli najmä načasovania. A pri určovaní výšky preddavku treba vychádzať zo skutočne odpracovaného času v prvej polovici mesiaca (list MPSVR zo dňa 10.8.2017 č. 14-1/B-725).

Okrem toho úradníci odporúčajú pri výpočte preddavku brať do úvahy len tie zložky mzdy, ktoré sú priamo viazané na pracovný čas (plat, príplatky za prácu na kratší pracovný čas a pod.). Čo sa týka platieb, ktorých výšku možno určiť len na základe výsledkov v mesiaci (napríklad odmeny za plnenie plánu), tak tie by sa podľa rezortu práce pri výpočte preddavku nemali používať.

Príklad 1

Počet pracovných dní vo fakturačnom mesiaci je 20, plat inžiniera I. I. Petrova je 25 000 rubľov. za mesiac. Počas prvej polovice mesiaca odpracoval Petrov I.I. 9 dní. Musí sa mu teda zaplatiť preddavok vo výške:

A = 25 000 rubľov. / 20 dní × 9 dní = 11 250 rub.

Nový vzorec na výpočet preddavku teda zohľadňuje skutočne odpracovaný čas za obdobie od 1. do 15. dňa zúčtovacieho mesiaca.

Táto metóda výpočtu je veľmi náročná na prácu. V skutočnosti sa tým zdvojnásobuje pracovné zaťaženie účtovných služieb spojených s výpočtom miezd. Preto sa v praxi pri určovaní spôsobu výpočtu preddavku na mzdu zvyčajne stanovuje ako určité percento zo sumy mzdy.

Ministerstvo zdravotníctva a sociálneho rozvoja SR v liste z 25.2.2009 č. 22-2-709 odporúča vydávať mzdy a preddavky v porovnateľných sumách. Keďže pri platbe preddavku sa väčšinou nezráža daň z príjmu fyzických osôb (viac v ďalšej časti), pre zabezpečenie porovnateľnosti platieb by bolo optimálnym riešením stanoviť preddavok vo výške 40 – 45 % zo mzdy.

Príklad 2

Plat Petrova I.I. je 25 000 rubľov. za mesiac. Spoločnosť stanovila preddavok vo výške 40 % mzdy. Petrov I.I. nevyužíva zrážky dane z príjmov fyzických osôb. V tomto prípade musí dostať zálohu vo výške:

A = 25 000 rubľov. × 40 % = 10 000 rub.

A plat vo výške:

Z = 25 000 rub. - 25 000 rubľov. × 13% - 10 000 rub. = 11 750 rub.

Je zrejmé, že príklad považuje za ideálnu možnosť. V skutočnosti môže byť zamestnanec časť zúčtovacieho mesiaca neprítomný na pracovisku (z dôvodu choroby, dovolenky a pod.). V tomto prípade je lepšie vypočítať zálohu na základe odpracovaného času.

Spôsob výpočtu preddavku na mzdu v konkrétnom prípade musí byť uvedený v miestnych predpisoch podniku.

Platí sa daň z príjmu fyzických osôb pri vystavení preddavku?

Zamestnávateľ pri vyplácaní miezd vystupuje ako daňový agent, ktorý zráža daň z príjmu fyzických osôb z príjmu zamestnanca. Mzda sa z daňového hľadiska stáva príjmom k poslednému dňu zúčtovacieho mesiaca (článok 223 daňového poriadku Ruskej federácie). A keďže preddavok sa platí počas zúčtovacieho obdobia, v čase jeho platby príjem za obdobie ešte nebol prijatý, a preto neexistuje základ na platenie dane z príjmov fyzických osôb. Toto stanovisko sa odráža najmä v liste Ministerstva financií SR z 13. júla 2017 č. 03-04-05/44802.

Ak je však v podniku dátum prijatia preddavku stanovený na posledný deň v mesiaci, daňové úrady môžu túto platbu uznať ako príjem za minulé obdobie. V takom prípade bude musieť spoločnosť dvakrát mesačne vypočítať a zraziť daň z príjmu fyzických osôb. Stanovisko daňových orgánov k tejto otázke podporil aj Najvyšší súd (rozsudok z 11. mája 2016 č. 309-KG16-1804). Aby ste predišli takýmto problémom, je lepšie nevystavovať zálohu v posledný deň v mesiaci.

Výsledky

Podmienky vyplácania preddavkov a miezd v súlade so Zákonníkom práce Ruskej federácie sú stanovené tak, že platby zamestnancom sa uskutočňujú najmenej raz za 2 týždne. Zákonník práce Ruskej federácie výslovne nedefinuje postup výpočtu preddavku.

Orgány vlády odporúčajú platiť preddavok na základe skutočne odpracovaného času za prvú polovicu mesiaca. Pri stanovení zálohy v percentách by podľa úradníkov mala byť výška zálohy a platby na konci mesiaca porovnateľná. Daň z príjmov fyzických osôb sa pri vystavovaní preddavku nezráža, no ak je preddavok vydaný k poslednému dňu v mesiaci, sú možné spory s daňovými úradmi.