Katastrálna hodnota - pravidlá výpočtu s konkrétnym ukazovateľom. Špecifický ukazovateľ katastrálnej hodnoty pozemku Špecifický ukazovateľ katastrálnej hodnoty pozemku

Na určenie hodnoty katastra sa vo väčšine prípadov používa hromadná metóda s použitím špecifického ukazovateľa hodnoty katastra (UPKS). Výška dane z nehnuteľností, kam patria okrem iného aj pozemky a byty, závisí od ich katastrálnej hodnoty. Postup výpočtu tohto ukazovateľa upravuje legislatíva Ruskej federácie.

Hromadné ocenenie katastrálnej hodnoty pomocou UPKS

Regulačné ustanovenia Ruskej federácie určujú, že katastrálna hodnota (CV) objektov sa počíta najmä na daňové účely na základe analýzy informácií o ekonomických vlastnostiach predmetu výskumu. Po uplatnení metód ocenenia sa ukáže cena, za ktorú je možné predmet v danom momente obstarať v aktuálnych trhových podmienkach pre príslušné povolené použitie.

Pre vlastnosti s podobnými charakteristikami sa CV vypočíta pomocou hmotnostnej metódy. Takéto objekty sú spojené do jednotlivých oceňovacích skupín so schválením jediného oceňovacieho vzorca. Ďalej, po dosadení významných ukazovateľov, ktoré ovplyvňujú cenu, sa vypočíta špecifický ukazovateľ katastrálnej hodnoty na mernú jednotku, zvyčajne plochu. UPKS je teda jediná cenová ponuka objektov v rámci hodnotiacej skupiny.

Na určenie katastrálnej hodnoty metódou hromadného ocenenia sa UPKS vynásobí plochou nehnuteľného objektu. Ak nie je možné vytvoriť jednu hodnotiacu skupinu pre nedostatok informácií o trhu, vykoná sa individuálny výpočet životopisu.

Aplikácia špecifického ukazovateľa katastrálnej hodnoty

Výpočet katastrálnej hodnoty pomocou UPKS sa vzťahuje na metódy hromadného oceňovania s komparatívnym prístupom. Jednotková miera sa používa, keď regresné, generické alebo individuálne modelovanie nie je vhodné alebo praktické. Táto metóda zahŕňa konštrukciu štatistických modelov na základe cenových faktorov. Identifikuje ich odhadca rozpočtovej organizácie, ktorá má na takéto úkony oprávnenie zo zákona.

Etapy výpočtu CF nehnuteľného objektu pomocou UPKS:

- Analýza polohy podľa zakladajúceho subjektu Ruskej federácie, obce, sídla, katastrálneho územia.

- Vytvorenie hodnotiacej skupiny s podobnými objektmi.

- Výpočet priemernej hodnoty AUC v závislosti od cenových faktorov na jednotku významných charakteristík pre hodnotiacu skupinu.

- Výpočet katastrálnej hodnoty: vynásobením získaného ukazovateľa a hodnoty významných charakteristík.

Zloženie cenových faktorov vo vzorci na výpočet špecifického ukazovateľa katastrálnej hodnoty určuje podľa uváženia odhadcu. Odkazuje im na vlastnosti objektu, ktoré podľa neho ovplyvňujú trhovú hodnotu. Môžu to byť kvantitatívne a kvalitatívne parametre vrátane vhodnosti polohy, vzdialenosti od prvkov infraštruktúry, dostupnosti inžinierskych sietí.

Výpočet UPKS za pozemok

Najžiadanejší je spôsob výpočtu katastrálnej hodnoty pomocou špecifického ukazovateľa na výpočet základu dane z pozemkov. Metodické ustanovenia MH SR č.226 zo dňa 12.05.2017 upravujú postup pri zriaďovaní CO pre tieto objekty nasledovne:

- Pozemky (LL) sú spojené do jednej oceňovacej skupiny v rámci subjektu, ktorý je súčasťou Ruskej federácie.

- UPKS sa vypočíta pre každú skupinu.

- COP sa vypočíta pre každý objekt.

Pozemky sú zoskupené na základe identity cenových faktorov. Ak sú tieto parametre podobné, kombinujú sa samostatné skupiny. Podiely, ktoré tvoria nasledovné, sú oddelené:

- asociácie krajín;

- združenia záhradníkov a záhradkárov s povolenou výstavbou;

- súkromné farmy s povolenou výstavbou;

- obytné budovy (ZhD) individuálnej zástavby;

- Železnica zablokovaná;

- Stredná železnica;

- Železničná viacbytová poschodová;

- Ostatné viacbytové železnice.

Kroky na určenie UPKS po zoskupení:

- Identifikácia cenových faktorov pre každú skupinu.

- Pridelenie normy - časť s typickými charakteristikami.

- Vytvorenie podskupín z referenčných plôch s podobnými parametrami.

- Zber a analýza trhových informácií pre podskupiny.

- Štatistické modelovanie, odhaľujúce závislosť trhovej ceny od cenových faktorov.

- Vytvorenie vzorca na výpočet UPKS na jednotku plochy.

- Výpočet PCOS pre štandard.

- Výpočet katastrálnej hodnoty pre všetky parcely skupiny so štandardom vynásobením CCA plochou.

Do vzorca na výpočet COP pre pozemky v prípade špeciálnych charakteristík, ako je blízkosť sanitárnej ochrany, záplavová zóna, možno pridať redukujúce korekčné faktory.

Je možné spochybniť hodnotu UPKS?

Výpočet špecifického ukazovateľa katastrálnej hodnoty sa vykonáva na základe objektívnych faktorov, ale v dôsledku použitia všeobecných štatistických metód na ich spracovanie a subjektivity výberu môžu získané hodnoty prekročiť prípustné hodnoty. V dôsledku toho môže vypočítaná daň z nehnuteľnosti spôsobiť nesúhlas vlastníka.

Majiteľom nehnuteľností, ktorí dostali iný platobný príkaz, kde výška dane zjavne nezodpovedá odhadovanej, odporúčame v úvodnej fáze využiť našu bezplatnú službu „KTOTAM.PRO“ na rýchle online určenie katastrálnej hodnoty. Po zadaní údajov o objekte do formulára stačí uviesť jeho podrobnú adresu - viete tak zistiť veľkosť základu dane. Služba okamžite vydáva aj informácie o susedných objektoch. Môžete získať informácie o byte alebo pozemku v ktoromkoľvek regióne Ruskej federácie.

Ďalej možno napadnúť výšku katastrálnej hodnoty. Na to sa však budete musieť obrátiť na súd alebo komisiu pre riešenie sporov na základe výsledkov rozhodnutia Ústavného súdu. Tam bude musieť žalobca preukázať, že oceňovacie úkony boli vykonané na základe nespoľahlivých údajov alebo neboli uplatnené existujúce redukujúce korekčné faktory.

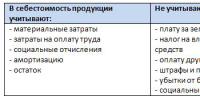

1) manažérske účtovníctvo je typ účtovníctva, v ktorom prebieha zber, spracovanie a poskytovanie účtovných informácií pre potreby manažmentu v podniku. Účelom manažérskeho účtovníctva je forma informačného systému na predv.

Ch. úlohou UK je príprava spoľahlivých a úplných informácií, kat. slúži ako zdroj pre prijímanie potrebných manažérskych rozhodnutí v procese riadenia.

Hlavný súčasťou takéhoto účtovníctva yavl. účtovníctvo a analýza nákladov (c/c vyrobených produktov). Tieto informácie sa spravidla používajú v procese prijímania manažérskych rozhodnutí pri plánovaní a prognózovaní v podniku (na účely finančného účtovníctva). Údaje o manažérskom účtovníctve organizácie sú jej obchodným tajomstvom a jej zamestnanci by ich nemali zverejňovať; (inf-tion je zoskupený podľa druhov nákladov, podľa miesta vzniku nákladov (pracovisko), podľa nosičov nákladov, t. j. druhov výrobkov, prác, služieb). Informácie sa pripravujú podľa potreby, možno ich zostavovať denne, týždenne, mesačne. Informácia má charakter prognózy, charakterizuje činnosť organizácie do budúcnosti s prihliadnutím na stav minulosti UU nie je potrebné udržiavať, iba ak o tom rozhodne administratíva.

2) Finančné účtovníctvo poskytuje účtovné informácie o výsledkoch činnosti organizácie jej externým používateľom: akcionárom, partnerom, veriteľom, daňovým, štatistickým úradom; financujúce banky atď. Z týchto pozícií údaje FU nepredstavujú obchodné tajomstvo, pretože odrážajú najvšeobecnejšie ukazovatele činnosti organizácie. FU sa vyznačuje dodržiavaním všeobecne uznávaných účtovných zásad, používaním peňažných jednotiek merania, periodicitou, objektivitou a alokáciou ako hlavným predmetom analýzy činností organizácie ako celku. Informácie sa pripravujú raz ročne (polrok, štvrťrok). Informácie charakterizujú transakcie, ktoré už prebehli a ekonomické skutočnosti, ukazujú, ako to bolo. Napriek rozdielom sú manažérske a finančné účtovníctvo vzájomne prepojené účtovné podsystémy organizácie. Spoločné pre nich sú:

Zjednotené účtovné objekty;

Jednotný prístup k voľbe cieľov a cieľov účtovníctva;

Veobecne akceptovatelne uctovne zasady;

Jednorazová údržba primárnych informácií pre podávanie správ;

Účtovná informačná základňa sa používa na prijímanie manažérskych rozhodnutí;

Používanie bežných metód (dokumentácia, inventarizácia, posudzovanie a kalkulácia, zoskupovanie účtovných objektov, spravodajské jednotky, interný a externý reporting organizácie).

Účel finančnej analýzy.

Pod finančným stavom sa rozumie schopnosť podniku financovať svoje činnosti. Vyznačuje sa dostupnosťou finančných zdrojov nevyhnutných pre normálne fungovanie podniku, účelnosťou ich umiestnenia a efektívnosťou použitia, finančnými vzťahmi s inými právnickými a fyzickými osobami, solventnosťou a finančnou stabilitou.

Finančná situácia môže byť stabilná, nestabilná a krízová.

Finančná analýza je proces výskumu a hodnotenia, ktorého hlavným účelom je vyvinúť najspoľahlivejšie predpoklady a prognózy o budúcich finančných podmienkach podniku.

Pre objekty nehnuteľností na prideľovanie katastrálnych čísel vykonáva organizácia katastrálneho operátu katastrálne rozdelenie územia Ruskej federácie na katastrálne obvody, katastrálne územia a katastrálne oblasti (ďalej len jednotky katastrálnych území).

. Katastrálna hodnota pozemku vyjadruje jeho štandardnú cenu vypočítanú v závislosti od kategórie a polohy pozemku. Je to nevyhnutné pre vysporiadanie pozemkových vzťahov, zefektívnenie transakcií predaja a prenájmu, ako aj pre výpočet výšky dane z pozemkov. Štátne katastrálne ocenenie sa vykonáva najmenej raz za 5 rokov. Údaje získané hodnotením sa zapisujú do štátneho katastra nehnuteľností, ktorý vedie Federálna služba pre štátnu evidenciu, kataster a kartografiu (Rosreestr).Vzťah medzi katastrálnou, štandardnou a trhovou hodnotou

Právne predpisy Ruskej federácie okrem katastrálnej hodnoty stanovujú aj pojmy štandardná a trhová hodnota.

Štandardná cena uplatňované, keď nie je určená katastrálna hodnota. Jeho výpočet je potrebný v niekoľkých zákonom stanovených prípadoch: pri získavaní bankových úverov zabezpečených pozemkom, výkupoch štátnych a obecných pozemkov atď. Zvyčajne sa určuje na základe 200-násobku sadzby dane z pozemkov na 1 m 2 výmery pozemku, vypočítanej na základe účelu, na ktorý je pozemok určený, s prihliadnutím na zvyšujúce sa koeficienty a bez daňových výhod.

Miestne úrady každoročne stanovujú štandardnú cenu pôdy a môžu ju zmeniť maximálne o 25 %. Celková hodnota štandardnej hodnoty by nemala presiahnuť 75 % trhovej ceny.

Dokument potvrdzujúci štandardnú cenu pozemku pre konkrétnu lokalitu je možné získať na okresnom alebo mestskom výbore pre pozemkový fond a hospodárenie s pôdou.

Trhová cena je určená interakciou ponuky a dopytu na trhu po pôde určitého účelu v určitom regióne v danom časovom bode. Jeho hodnota by nemala presiahnuť najpravdepodobnejšiu trhovú hodnotu kúpy podobného pozemku. Ak sa zmenia trhové podmienky alebo zamýšľaný účel stránky, môže sa zmeniť.

Trhová hodnota je charakteristická najmä pre sekundárny trh, ktorý ďalej predáva pozemky, ktoré sú v súkromnom vlastníctve. Pre primárny trh, kde dochádza k odkúpeniu štátnych a obecných pozemkov do súkromného vlastníctva, platí skôr normatívna hodnota.

Tieto druhy nákladov sa môžu výrazne líšiť. Katastrálna a štandardná hodnota sa viac podobajú cene zásob, pričom trhovú hodnotu určuje reálna ponuka a dopyt.

Postup pri určení hodnoty katastra

Zisťovanie katastrálnej hodnoty pozemkov sa vykonáva v súlade s Pravidlami pre štátne katastrálne oceňovanie pozemkov (08.04.2000).

Rozhoduje územný subjekt Ruskej federácie vykonanie katastrálneho ocenenia pozemkov týkajúce sa jeho územia.

Územný odbor Rosreestr vypracuje zoznam (zoznam) pozemkov, ktoré podliehajú povinnému katastrálnemu oceneniu. Podľa súčasnej legislatívy sú všetky pozemky zaradené do pozemkov sídiel rozdelené do 17 druhov povoleného využitia. V každom sídle sú rozdelené do administratívno-územných jednotiek, z ktorých každá zahŕňa príslušné katastrálne územia.

Zoznam pozemkov odzrkadľuje tieto charakteristiky pre každý pozemok: jeho rozlohu, umiestnenie, prítomnosť, povahu a účel stavieb, ak existujú.

Rosreestr si zadá posudkovú organizáciu, ktorá vypočíta špecifický ukazovateľ katastrálnej hodnoty pre každý katastrálny štvrťrok a každý typ povoleného použitia. Tento ukazovateľ je vypočítaný na základe priemernej trhovej hodnoty alebo štandardnej hodnoty 1 m 2 pozemku v konkrétnom štvrťroku pre určitý druh povoleného využitia.

Na schválenie výsledkov katastrálneho ocenenia sa vypracuje príslušný regulačný akt územného subjektu Ruskej federácie.

Po schválení výsledkov sú zapísané do systému katastrálneho operátu územného odboru Rosreestr.

Výpočet katastrálnej hodnoty

Katastrálna hodnota konkrétneho pozemku sa určuje na základe špecifický ukazovateľ katastrálnej hodnoty 1 m 2 (konkrétna katastrálna hodnota pozemku). Vynásobením plochy tejto lokality dostaneme jej katastrálnu hodnotu. Veľkosť špecifického ukazovateľa sa môže líšiť pre každý katastrálny štvrťrok a pre ten či onen druh povoleného použitia.

Ak je pre pozemok ustanovených viacero druhov povoleného využitia, tak sa na výpočet vyberie najväčší špecifický ukazovateľ katastrálnej hodnoty zo všetkých možných druhov povoleného využitia pre tento pozemok.

Za účelom zefektívnenia štatistickej analýzy, ako aj usmernenia, zriaďujú územné subjekty Ruskej federácie priemerné hodnoty konkrétnych ukazovateľov katastrálnej hodnoty pozemky pre jednotlivé kategórie pozemkov a druh funkčného využitia pre mestské časti alebo okresy. Obdobne môžu byť stanovené minimálne hodnoty špecifických ukazovateľov katastrálnej hodnoty pre priemyselné a iné pozemky osobitného určenia, pod ktoré nie je možné stanoviť. Stanovujú sa na základe metodiky výpočtu ukazovateľov váženého priemeru pre každý okres (okres) a kategóriu pôdy.

Kde a ako zistiť katastrálnu hodnotu pozemku? Tieto informácie získate na územnom úrade Rosreestr. Žiadosť musí obsahovať katastrálne číslo pozemku. Tvorí sa z čísla katastrálneho územia, kraja, štvrte a konkrétnej lokality.

Číslo nájdete na úradoch Rosreestr, na ich webovej stránke alebo v dokumentoch (kúpno-predajná zmluva, osvedčenie potvrdzujúce vlastníctvo, katastrálny pas pozemku atď.).

Špecialisti vedia na základe žiadosti poskytnúť všetky dostupné informácie o nej vrátane kalkulácií platieb.

Zmena katastrálnej hodnoty pozemku

Katastrálnu hodnotu je možné zmeniť v týchto prípadoch:

v prípade objektívnych zmien hlavných charakteristík lokality: zmeny územia a hraníc, zmena povoleného spôsobu využitia lokality, preradenie lokality do inej kategórie;

pri zistení chýb v dokumentoch vedúcich k nadhodnoteniu katastrálnej hodnoty.

V prvom prípade sa žiadosť a balík potrebných dokumentov predložia územnému orgánu Rosreestr v mieste pozemku ( hraničný plán, kópiu dokladu potvrdzujúceho vyriešenie sporu o pozemok, vlastníctvo pozemku a pod.).

Oprava chyby v katastri

Oprava chyby v katastri je predmetom opravy: - spôsobom ustanoveným s prihliadnutím na zmeny vlastností nehnuteľného majetku, - spôsobom výmeny informácií (ak listiny obsahujúce túto chybu boli orgánu katastra doručené spôsobom o výmene informácií), - na základe rozhodnutia súdu o odstránení tejto chyby, ktoré nadobudlo právoplatnosť.

Chyby v katastri je možné napadnúť a opraviť administratívne alebo na súde. Najčastejšie prípady nadhodnotenia hodnoty katastra

1. Špecifický ukazovateľ katastrálnej hodnoty pre určitý druh povoleného použitia je nadhodnotený, prípadne je nesprávne určený druh povoleného použitia.

Môže sa tak stať v prípade technickej chyby alebo chyby katastra, kedy je v dokladoch nesprávne uvedený konkrétny ukazovateľ katastrálnej hodnoty, ktorý nezodpovedá skutočnému. Ak sa teda napríklad namiesto špecifického ukazovateľa pre pozemok s typom povoleného využitia stanoveného pre „umiestnenie priemyselných a administratívnych budov“ nastaví ukazovateľ „umiestnenie kancelárií“, potom jeho hodnota bude nadhodnotená takmer 3-krát.

Ak je pozemok zastavaný a nachádza sa na ňom budova alebo iná stavba, jeho účel možno určiť záznamom v technickom pase pre túto nehnuteľnosť. Na opravu chyby je potrebné podať žiadosť na územný úrad katastrálny zápis. Ak odmietne chybu opraviť, môžete sa obrátiť na súd.

2. Katastrálna hodnota prevyšuje jej trhovú hodnotu.

V tomto prípade by sme sa mali riadiť vyhláškou Najvyššieho arbitrážneho súdu Ruskej federácie, podľa ktorej by sa katastrálna hodnota pozemku mala uznať ako rovná jeho trhovej hodnote od okamihu určenia jeho trhovej hodnoty. Trhovú hodnotu stránky môžete určiť kontaktovaním nezávislého odhadcu. Na základe jeho posudku môže byť v súdnom konaní opätovne stanovená katastrálna hodnota pozemku vo výške jeho trhovej hodnoty.

V prípade, že katastrálna hodnota pozemku bola určená po 22.7.2010 a ukázala sa ako nadhodnotená, je možné ju napadnúť bez súdu kontaktovaním špecializovanej komisie do šiestich mesiacov od momentu, kedy bola informácia o katastrálnej hodnote. bola zapísaná do štátneho katastra nehnuteľností.

Komisia môže preskúmať katastrálnu hodnotu pozemku v dvoch prípadoch:

keď sa preukáže, že katastrálne ocenenie bolo vykonané na základe nedôveryhodných informácií;

ak existuje posudok nezávislého odhadcu na určenie trhovej hodnoty pozemku.

Odborná komisia posúdi žiadosť do jedného kalendárneho mesiaca.

Ak neexistuje katastrálna hodnota, v praxi však niekedy na pozemku nie je žiadne katastrálne ocenenie. Vynára sa prirodzená otázka: Má sa platiť daň z pôdy a ak áno, ako sa vypočíta?

Ministerstvo financií Ruska v liste zo 6. júna 2006 N 03-06-02-02 / 75 identifikovalo tri možné situácie:

Výsledky štátneho katastrálneho ocenenia pozemkov k 1. januáru kalendárneho roka boli predpísaným spôsobom schválené až k 1. marcu tohto roka;

Výsledky štátneho katastrálneho ocenenia pozemkov k 1. januáru kalendárneho roka boli schválené pred 1. marcom tohto roka, ale nie je určený postup pri oboznamovaní daňových subjektov s katastrálnymi orgánmi;

Katastrálna hodnota pozemku bola určená, ale nebola daná organizácii predpísaným spôsobom na vedomie.

Zároveň v praxi existuje nasledovné hľadisko: ak nie je stanovená katastrálna hodnota pozemku, na daňové účely je potrebné uplatniť štandardnú cenu pozemku (uznesenia prezídia Najvyššieho rozhodcovského súdu Ruskej federácie z 23. júla 2009 N 54, z 9. decembra 2008 N 6113/08 vo veci N A76 -31125 / 2006-47-1226 / 31, FAS Severozápadného okresu zo dňa 07.05.2008 v r. prípad N A56-18358 / 2007;Listy Ministerstva financií Ruska zo dňa 13.08.2009 N 03-05-04-02 / 55, zo dňa 12.08.2009 N 03-05-05-02/48).

Na základe uvedeného teda môžeme konštatovať, že napriek nejednoznačnosti vo výklade pozemkovej legislatívy je stanovisko zákonodarcu a regulačných orgánov jednoznačné: základ dane pre daň z pozemkov sa určuje na základe katastrálnej hodnoty pozemkov. , ktorá často prevyšuje svoju trhovú hodnotu. Tento problém by sa dal vyriešiť zakotvením nasledujúceho pravidla na legislatívnej úrovni: ak je katastrálna hodnota pozemku schválená nad trhovou hodnotou, pri výpočte dane z pozemkov by sa mala použiť táto. Zatiaľ však, žiaľ, takéto pravidlá neexistujú a odvolanie sa na katastrálnu hodnotu pozemku je možné len v zmysle odvolania sa proti normatívnemu aktu, ktorý ho zriaďuje, za predpokladu, že výkonný orgán zakladajúceho subjektu Ruskej federácie porušil postup pri rozhodovaní o tejto otázke alebo nesprávne určil druh pozemku. Súdy zároveň odmietajú argumentáciu o výraznom rozdiele medzi trhovou a katastrálnou hodnotou pozemku.

V akých prípadoch možno napadnúť výsledky určenia katastrálnej hodnoty?

Dôvody spochybnenia výsledkov určenia katastrálnej hodnoty sú:

1. Nepresnosť údajov o nehnuteľnosti použitých pri určení jej katastrálnej hodnoty;

2. Zistenie jej trhovej hodnoty vo vzťahu k nehnuteľnosti ku dňu, ku ktorému bola zistená jej katastrálna hodnota.

Občania v podstate spochybňujú výmer, ak sa im výsledná katastrálna hodnota zdá príliš vysoká. V tomto prípade je totiž výška dane z pôdy vyššia. Nájdu sa však aj vlastníci, ktorí sa sťažujú, že ich majetok bol podľa nich podcenený.

V skutočnosti je možné urobiť bez súdu kontaktovaním špeciálnej medzirezortnej komisie pod Rosreestr. Táto pracovná skupina priebežne posudzuje žiadosti o napadnutie výsledkov katastrálneho oceňovania. Možnosť napadnutia výsledkov určenia katastrálnej hodnoty v komisiách na prejednávanie sporov o výsledky určenia katastrálnej hodnoty umožňuje federálny zákon z 29. júla 1998 č. 135-FZ "O oceňovacích činnostiach v spol. Ruská federácia“ (článok 24.19) a postup na vytvorenie a činnosť komisie pre riešenie sporov o výsledkoch určenia katastrálnej hodnoty, schválený nariadením Ministerstva hospodárskeho rozvoja Ruska zo dňa 4. marca 2012 č. 263.

Existuje však nuansa - prípad je možné vyriešiť bez súdu, prostredníctvom komisie, iba do šiestich mesiacov od okamihu, keď je hodnota hodnoty zapísaná do štátneho katastra nehnuteľností. Vtedy pomôže len súd.

Občania však majú právo obrátiť sa na súd so žalobami týkajúcimi sa revízie katastrálnej hodnoty pozemku, pričom obchádzajú komisiu s príslušnými požiadavkami, keďže mimosúdne konanie pri riešení sporov o výsledky k.ú. ocenenie nie je povinným predsúdnym konaním v konaní o zníženie katastrálnej hodnoty pozemkov. Upravuje ho kapitola 3.1 federálneho zákona č. 135-FZ z 29. júla 1998 „O oceňovacích činnostiach v Ruskej federácii“.

Aké sú postupy pred súdnou cestou?

Na zníženie katastrálnej hodnoty konkrétneho pozemku súdnou cestou sa k žalobe prikladá posudok nezávislého znalca o trhovej hodnote konkrétneho pozemku.

Legislatíva ustanovuje právo žiadateľa samostatne si objednať individuálne ocenenie nehnuteľnosti a na základe príslušnej správy o ocenení určiť katastrálnu hodnotu vo výške uvedenej v správe o ocenení.

Preto je potrebné ešte predtým vykonať individuálne trhové posúdenie nehnuteľnosti a vypracovať príslušnú správu. Robia to len nezávislí odhadcovia, ktorí sú členmi samoregulačných organizácií odhadcov.

Hodnota získaná ako výsledok individuálneho trhového ocenenia sa môže výrazne líšiť od spornej katastrálnej hodnoty.

Treba poznamenať, že pri spore o určenie jej trhovej hodnoty vo vzťahu k nehnuteľnosti sa katastrálna hodnota v skutočnosti nespochybňuje, ale stanovuje sa nová na základe výsledkov individuálneho trhového ocenenia nehnuteľnosti.

[Daňový poriadok Ruskej federácie] [Kapitola 31] [článok 389]

1. Predmetom zdanenia sú pozemky nachádzajúce sa v rámci územia obce (federálne mestá Moskva a Petrohrad), na území ktorej bola daň zavedená.

2. Neuznané ako predmet zdanenia:

1) pozemky stiahnuté z obehu v súlade s právnymi predpismi Ruskej federácie;

2) pozemky s obmedzeným pohybom v súlade s právnymi predpismi Ruskej federácie, na ktorých sa nachádzajú obzvlášť cenné predmety kultúrneho dedičstva národov Ruskej federácie, predmety zaradené do zoznamu svetového dedičstva, historické a kultúrne rezervácie, archeologické dedičstvo stránky;

3) sa stal neplatným;

4) pozemky z pozemkov lesného fondu;

5) pozemky s obmedzeným pohybom v súlade s právnymi predpismi Ruskej federácie, ktoré zaberajú štátne vodné útvary ako súčasť vodného fondu.

Prebieha ekonomická analýza ekonomické a finančné činnosti sa musia neustále zaoberať sústavou ukazovateľov. Ekonomické ukazovatele ¾ Ide o mikromodely ekonomických javov. Odrážajú dynamiku a rozpory prebiehajúcich procesov, podliehajú zmenám a výkyvom a môžu sa priblížiť alebo vzdialiť od svojho hlavného účelu.¾ meranie a hodnotenie podstaty ekonomického javu. Analytik preto musí mať vždy na pamäti účel a ciele štúdie a pomocou ukazovateľov popísať a zhodnotiť konkrétne aspekty činnosti organizácie.

Ekonomické a finančné činnosti organizácií merané mnohými ekonomickými ukazovateľmi, ktoré možno zredukovať na špecifický systém, ktorý sa delí podľa určitých kritérií:

a) náklady a prirodzené ¾ v závislosti od základných meracích prístrojov;

b) kvantitatívne a kvalitatívne ¾ podľa toho, ktorá stránka javov, operácií a procesov sa meria;

c) objemové a špecifické ¾ v závislosti od aplikácie jednotlivých ukazovateľov alebo ich pomerov.

Ukazovatele nákladov patria v súčasnosti medzi najčastejšie. Použitie hodnotových ukazovateľov vyplýva z prítomnosti komoditnej výroby a obehu tovaru, tovarovo-peňažných vzťahov v ekonomike. Čo sa týka peňazí, prirodzene, veľkoobchod a Maloobchodné tržby , náklady odvolania, zisk . Peňažný (nákladový) meter vyplýva z ekonomickej podstaty uvedených kategórií.

prirodzené ukazovatele sa používajú v plánovacej a účtovnej a analytickej praxi organizácií vo všetkých odvetviach. Sú potrebné najmä na kontrolu bezpečnosti majetku, racionálneho využívania materiál a pracovné zdroje .

V organizáciách sa tovar zohľadňuje a analyzuje nielen z hľadiska hodnoty, ale aj z fyzického hľadiska (podľa sortiment v súlade so zavedeným nomenklatúry ). Prirodzene, kontrola sa vykonáva aj nad plnením dodávateľských zmlúv zo strany výrobcov tovar .

Pod číslami v rozbore rozumejú tým, ktoré vyjadrujú kvantitatívnu určitosť javov a dajú sa získať priamym účtovaním. Kvantitatívne ukazovatele sa používajú na vyjadrenie absolútnych a relatívnych hodnôt, ktoré charakterizujú objem výroby a predaja produktov, jej štruktúru a ďalšie aspekty práce organizácií. Kvantitatívne ukazovatele môžu byť vyjadrené hodnotovo aj fyzikálne. Takže čísla sú:

¾ objem produktov predaných v rubľoch;

¾ výkon v kilogramoch, metroch, litroch;

¾ objem veľkoobchodného predaja pre konkrétnu skupinu produktov v rubľoch a prirodzených ukazovateľoch;

¾ objem maloobchodného predaja v rubľoch.

Kvalitatívne ukazovatele určiť vnútorné kvality, znaky a charakteristiky skúmaných javov. Tieto ukazovatele sa používajú na hodnotenie vyrobených výrobkov, ich súlad so stanovenými požiadavkami (normy, špecifikácie, vzorky), hodnotenie ekonomickej efektívnosti práce a materiálu. náklady ako aj finančné investície.

V súčasnosti nadobúdajú veľký význam ukazovatele, ktoré charakterizujú kvalitu práce organizácií. Ukazovatele výkonnosti organizácie zahŕňajú:

¾ ukazovatele charakterizujúce rytmus predaj;

¾ realizácia plánu predaja pre danú štruktúru tovaru (s prihliadnutím na vnútroskupinový sortiment);

¾ úplná spokojnosť dopyt spotrebitelia (žiadne prípady neuspokojeného dopytu);

¾ štúdium dopytu a jeho prognózovanie (v súvislosti s fenoménmi sezónnosti, zmien vkusu spotrebiteľov, módnych zmien, ponuky nových produktov zo strany výrobcov, dizajnérskych a modelingových organizácií);

¾ priebežné alebo selektívne preberanie tovaru z hľadiska kvality, ktoré zabraňuje predaju neúplného, nekvalitného a nekvalitného tovaru (absencia reklamácií zo strany kupujúcich na nízku kvalitu predávaného tovaru);

¾ dodržiavanie požiadaviek sanitárneho dozoru (najmä v obchode s potravinami) atď.

Ekonomické javy a procesy zvyčajne obsahujú kvantitatívne aj kvalitatívne faktory. Úloha ekonóma sa často redukuje na potrebu izolovať a merať vplyv jedného alebo druhého.

K zvýšeniu produkcie tovarov môže dôjsť napríklad zvýšením počtu pracovníkov (kvantitatívny ukazovateľ) a zvýšením produktivitu práce (kvalitatívny ukazovateľ). Obchodovateľný výstup sa môže zvýšiť v dôsledku zvýšenia produkcie počtu výrobkov a zvýšenia podielu vysokokvalitných výrobkov v nich.

Indikátory hlasitosti predstavujú primárny odraz skúmaných ekonomických javov a procesov z hľadiska ich objemu, zloženia a pod. Hodnoty veľkoobchodných a maloobchodných tržieb, pracovný kapitál , distribučné náklady, príjem ¾ toto sú všetky zväzky.

Ekonomické javy a procesy sa zvyčajne vyjadrujú v absolútne a relatívne ukazovatele. Absolútny ukazovateľ charakterizuje kvantitatívne rozmery javu bez ohľadu na veľkosť iných javov. Relatívne ukazovatele odrážajú pomer veľkosti skúmaného javu s veľkosťou iných javov alebo s veľkosťou tohto javu, avšak brané za iné časové obdobie. Relatívny ukazovateľ sa získa vydelením jednej hodnoty druhou.

Relatívne hodnoty sú podielom delenia jedného absolútneho čísla druhým. Ak teda vydelíte aktuálnu hodnotu ukazovateľa základňou, môžete získať jednoduchý pomer, často tzv koeficient a ukazuje, koľkokrát je prvé číslo väčšie ako druhé. Vynásobením podielu 100 dostaneme percento.

Príkladom relatívnych hodnôt sú úrok (vypočítané na charakterizáciu plnenia plánu, zmeny ukazovateľa od začiatku do konca obdobia), špecifická hmotnosť (na štúdium štruktúry ukazovateľov), koeficienty (vypočítané na charakterizáciu napr. obratu pracovného kapitálu atď.), indexy (používa sa na charakterizáciu tempo rastu predaj, zmeny ceny , produktivita práce a pod.).

Špecifické ukazovatele sú relatívne, odvodené od zodpovedajúcich objemových ukazovateľov. Za špecifické ukazovatele možno považovať: výstup na zamestnanca, zásoby v dňoch obratu, úroveň nákladov na rubeľ predaja atď. Ďalšie relatívne hodnoty, charakterizujúce realizáciu plánu, štruktúru, dynamiku, intenzitu rozvoja sú široko používané v ekonomických výpočtoch.

Indikátor štruktúry (špecifická hmotnosť) ¾ relatívny podiel základného prvku na celkovom množstve (tabuľka 2.1).

Tabuľka 2.1

Príklad špecifickej gravitácie

Absolútny rast ¾ ide o rozdiel medzi nasledujúcimi a predchádzajúcimi hodnotami ukazovateľa (reťazca) alebo počiatočnou hodnotou (základnou). Reťaz absolútne rast charakterizuje konzistentnú zmenu ukazovateľov a základné absolútne zvýšenie¾ kumulatívna zmena. Absolútny nárast ukazuje, o koľko absolútnych jednotiek sa daná úroveň zmenila v porovnaní s:

a) s predchádzajúcou úrovňou v reťazovej metóde;

b) s počiatočnou úrovňou so základnou metódou.

Existuje vzťah medzi reťazcom a základným absolútnym rastom ¾ súčet prírastkov reťazca dáva zodpovedajúci základný absolútny prírastok. Za celé nasledujúce obdobie bude absolútny nárast vyjadrený ako rozdiel medzi poslednou a prvou úrovňou série. Absolútny rast môže byť pozitívny aj negatívny a musí mať merné jednotky a rozmery.

Relatívne ukazovatele sú tiež miery rastu a rastu, ktoré charakterizujú dynamiku zmeny ukazovateľa.

Tempo rastu¾ ide o pomer následnej hodnoty ukazovateľa k predchádzajúcej (miery rastu reťazca) alebo konštantnú hodnotu branú ako porovnávaciu bázu (základné miery rastu).

Reťazová metóda charakterizuje sekvenčnú zmenu a základná metóda ¾ kumulatívna zmena. Existuje vzťah medzi reťazovou a základnou mierou rastu¾ súčin rýchlostí rastu reťazca dáva zodpovedajúcu základnú rýchlosť rastu. Miera rastu môže byť vyjadrená v pomeroch alebo percentách.

Miera nárastuukazuje, o koľko percent sa daná úroveň mení v porovnaní s:

a) s predchádzajúcou úrovňou série v reťazovej metóde;

b) so základnou, počiatočnou úrovňou série so základnou metódou.

Miera rastu sa zvyčajne vyjadruje v percentách a ukazuje, o koľko sa percento zvýšilo (+ ) alebo znížené (- ) aktuálna úroveň v porovnaní s predchádzajúcou (základnou).

Príklad výpočtu rastu, rýchlosti rastu a rýchlosti rastu je uvedený v tabuľke. 2.2.

Tabuľka 2.2

Príklad výpočtu rastu a zisku

Dôležitým relatívnym ukazovateľom je aj relatívna hodnota koordinácie ¾ vzťah medzi časťami celku. Príkladom je pomer v pasívach súvahy organizácie vlastné a úverového kapitálu .

Je potrebné poznamenať, že okrem absolútnych a relatívnych hodnôt v analýze ekonomickej aktivity, priemerné hodnoty . Používajú sa na zovšeobecnenú charakteristiku skupiny homogénnych javov na kvantitatívnom základe, to znamená, že charakterizujú celú skupinu predmetov jedným číslom.

Priemerné hodnoty by sa mali používať iba pri štúdiu a zovšeobecnení hmotnostných, kvalitatívne homogénnych agregátov. Je rozumné použiť ukazovatele ako napr , priemer zásob tovar a pod. Ak dôjde k narušeniu kvalitatívnej homogenity skúmanej populácie, nie je možné pracovať s priemernými hodnotami, pretože môžu skrývať značné nedostatky v práci. organizácií . Preto spolu s použitím priemerných hodnôt je potrebné analyzovať ukazovatele, z ktorých sú sčítané.

Každý z vyššie uvedených ukazovateľov má určitý význam a svoj vlastný význam pre monitorovanie a analýzu. Ak sa teda tieto ukazovatele posudzujú oddelene, ukazuje sa, že niektoré z nich trpia určitým obmedzením. ale ekonomická analýza zahŕňa komplexné, systematické používanie ukazovateľov. Len za tejto podmienky je možné komplexne a objektívne skúmať ekonomická aktivita organizácie ako celku v danej oblasti.

Špecifickým ukazovateľom katastrálnej hodnoty (ďalej len UCKS) je katastrálna kotácia pozemkového objektu pri prepočte na jednotku celkovej plochy objektu, jednotkou je spravidla meter štvorcový.

Tento parameter je potrebný pre výpočet a daň z nehnuteľnosti z neho.

V rôznych regiónoch Ruskej federácie sú hodnoty špecifického ukazovateľa odlišné a rozdiel je veľmi významný. Vyriešenie problému je otázkou budúcnosti a v súčasnosti zamestnanci štátnych inštitúcií a vlastníci využívajú hodnoty stanovené vo svojom regióne.

Výpočet nákladov podľa katastra sa vykonáva podľa tohto vzorca:

Cena \u003d UPKS * oblasť konkrétneho webu.

Založenie UPKS podľa druhov pozemkov

Na formalizáciu dividend z poľnohospodárskej pôdy sú rozdelené do šiestich kategórií:

- Poľnohospodárska pôda.

- Územia, ktoré zaberá vnútorná infraštruktúra: pasienky, cesty, lesné pásy, sklady a iné zariadenia. Patria sem aj takzvané narušené územia, kde sa uskutočňuje priemyselná zástavba piesku, nánosov hliny, kameňa a pod.

- Pozemky nachádzajúce sa pod stojatými, teda stojatými vodnými plochami, ako je rybník, nádrž, jazero atď.

- Krajiny močiarov alebo pokryté kríkmi a stromami. Patria sem aj narušené územia, ktoré sú na takýchto územiach zastavané.

- Pozemky pod lesmi, ale neprevedené do profilového fondu Ruskej federácie. Sú s vlastníkmi pozemkov o užívacích právach bez termínu alebo bez platenia.

- Územia, ktoré sú vhodné na pasenie sobov.

Pre každú z týchto 6 kategórií je stanovený špecifický špecifický ukazovateľ pre výpočet hodnoty katastra.

Postup pri zakladaní UPKS

Špecifický ukazovateľ sa podľa štátnych legislatívnych predpisov stanovuje v 2 etapách:

Špecifický ukazovateľ sa podľa štátnych legislatívnych predpisov stanovuje v 2 etapách:

- Po prvé, UPKS poľnohospodárskych pozemkov sa určuje na celom území konkrétneho subjektu Ruskej federácie. Potom sa vypracuje regulačný rámec pre ďalšiu fázu.

- V tejto fáze sa zriaďuje CPC poľnohospodárskych nehnuteľných pozemkov a jednotlivých pozemkových držieb na území konkrétneho správneho subjektu.

Dobre vedieť:špecifický ukazovateľ katastrálnej hodnoty vypočítavajú finančníci z týchto pozícií: odhadovaná dividenda z 1 hektára pôdy sa vynásobí dobou kapitalizácie 33 rokov.

Praktická aplikácia UPKS

Pri výpočte katastrálnej hodnoty by sa malo chápať, že CPC konkrétnej lokality sa môže meniť po štvrťrokoch a počas transformácie povoleného použitia.

Pri výpočte katastrálnej hodnoty by sa malo chápať, že CPC konkrétnej lokality sa môže meniť po štvrťrokoch a počas transformácie povoleného použitia.

To znamená, že pre každý štvrťrok je stanovený priemerný špecifický ukazovateľ pre regióny a administratívne jednotky v nich.

Veľkosť katastrálnej hodnoty určuje výšku dane z nehnuteľnosti a dane z pozemkov (odsek 1 článku 378.2, odsek 1, 2 článku 390 daňového poriadku Ruskej federácie), nájomné, výšku odkupnej hodnoty za verejné pozemky parcely a pod. Ak existuje presvedčenie, že katastrálne ocenenie vašej nehnuteľnosti je príliš vysoké, musíte zistiť, ako je táto hodnota nastavená:

- odhadca v rámci štátneho katastrálneho oceňovania;

- na základe výsledkov štátneho katastrálneho ocenenia vo forme špecifických alebo priemerných špecifických ukazovateľov katastrálnej hodnoty pre určitú skupinu objektov.

Hodnotu určuje odhadca

Pri určovaní katastrálnej hodnoty objektu odhadca zhromažďuje trhové informácie, a ak nie sú dostatočné, potom sa trhová hodnota posudzuje individuálne pre konkrétny objekt.

Štátne katastrálne ocenenie pôdy sa vykonáva v závislosti od kategórie pôdy a jej polohy (body 5 – 7 Pravidiel na vykonávanie štátneho katastrálneho oceňovania pôdy, schválené uznesením vlády Ruskej federácie zo dňa 4.8. 2000 č. 316):

- na základe štatistickej analýzy trhových cien, iných informácií o nehnuteľnostiach, iných metód hromadného oceňovania;

- na základe kapitalizácie odhadovaného príjmu z prenájmu;

- na základe nákladov potrebných na reprodukciu a (alebo) zachovanie a udržiavanie hodnoty ich prírodného potenciálu.

Do katastra sa zapisuje nielen katastrálna hodnota pozemku, ale aj údaj o špecifickom ukazovateli (na m2) - katastrálna hodnota konkrétneho pozemku vydelená jeho rozlohou.

Do nového kola katastrálneho oceňovania môže byť priemerný špecifický ukazovateľ základom na určenie katastrálnej hodnoty parciel vzniknutých z posudzovanej parcely v dôsledku delenia alebo prídelu.

Úkon s katastrálnym výmerom možno napadnúť ako právny úkon, ak bolo možné zistiť formálne porušenia, pretože výsledky štátneho katastrálneho hodnotenia (určenie katastrálnej hodnoty) sú schválené úkonom, ktorý súdy považujú za právny úkon.

Súd preveruje formálny súlad napadnutého normatívneho právneho aktu s aktom väčšej právnej sily z hľadiska obsahu, postupu pri vydávaní a pôsobnosti orgánu, ktorý ho vydal.

Ešte raz zdôrazňujeme, že na napadnutie úkonu schvaľovania výsledkov štátneho katastrálneho operátu je potrebné preukázať, že pri oceňovaní došlo k formálnym porušeniam. Je zbytočné odvolávať sa na to, že katastrálna hodnota prevyšuje trhovú hodnotu.

Návrh na napadnutie normatívneho právneho aktu je potrebné podať na všeobecný súd - Najvyšší súd republiky, krajský súd, súd federálneho mesta, súd samosprávneho kraja a súd samosprávneho okresu ( doložka 2 časť 1 článok 26 Občianskeho súdneho poriadku Ruskej federácie).

Úkony tohto druhu spravidla nie sú plne napadnuté, ale z hľadiska schvaľovania výsledkov katastrálnej hodnoty konkrétneho pozemku, ale keďže pri posudzovaní boli zistené porušenia, spochybňuje to výsledky posudku, keďže a môže viesť k neplatnosti normatívneho aktu ako celku.

Ak sa hodnota uvedená v katastri líši od hodnoty uvedenej v zákone, potom by mali byť kroky katastrálneho úradu napadnuté v súlade s článkami 27, 29 APC Ruskej federácie, t. j. na rozhodcovskom súde.

Katastrálne orgány vkladajú informácie do štátneho katastra nehnuteľností (GKN) čisto mechanicky, pričom doň prenášajú katastrálnu hodnotu uvedenú v správe o ocenení schválenom aktom výkonného orgánu zakladajúceho subjektu Ruskej federácie.

Ak teda GKN nezahŕňa cenu, ktorá je uvedená v zákone o schválení výsledkov posudku, potom možno konanie katastrálneho orgánu považovať za nezákonné.

Katastrálna hodnota je určená špecifickými (priemerne špecifickými) ukazovateľmi

Tento variant je vypracovaný vo forme špecifických a priemerných špecifických ukazovateľov hodnoty katastra pre určité skupiny objektov a územné celky. Metóda sa používa na určenie katastrálnej hodnoty nehnuteľností, ktoré sa neoceňujú podľa prvej možnosti.

Na určenie katastrálnej hodnoty pozemku pomocou špecifického ukazovateľa určí katastrálny orgán, do ktorej skupiny podľa účelu a miesta patrí, a potom vynásobí špecifický ukazovateľ tejto skupiny rozlohou pozemku, ako je stanovené v Smernici. na určenie katastrálnej hodnoty novovzniknutých pozemkov a existujúcich pozemkov v prípade zmeny kategórie pozemku, druhu povoleného využitia alebo objasnenia plochy pozemku (schválené nariadením Ministerstva hospodárskeho rozvoja Ruska zo dňa 12. augusta 2006 č. 222). Katastrálna hodnota ostatných objektov sa však určuje rovnakým spôsobom (Nariadenie Ministerstva hospodárskeho rozvoja Ruska z 18. marca 2011 č. 113).

Pri určovaní katastrálnej hodnoty na základe konkrétnych ukazovateľov má katastrálny orgán väčšiu voľnosť pri rozhodovaní, preto sa zvyšuje riziko nesprávneho určenia katastrálnej hodnoty v dôsledku chyby odborníka katastrálneho úradu.

V tomto prípade je možné napadnúť úkony katastrálneho úradu na rozhodcovskom súde v zmysle kapitoly 24 Rozhodcovského poriadku Ruskej federácie v súvislosti s použitím nesprávneho špecifického ukazovateľa pri určení katastrálnej hodnoty pozemku. sporný predmet.

Prezídium Najvyššieho rozhodcovského súdu Ruskej federácie tak vo svojom rozhodnutí z 2. júna 2009 č. 21/09 uviedlo, že rozhodcovské súdy majú právomoc rozhodovať v prípadoch napádania konania štátnych orgánov (odsek 2, časť 1, článok 29 ods. Rozhodcovský poriadok Ruskej federácie) a priestupku, teda nesprávneho uplatnenia zákona, sa dopustil práve katastrálny orgán, ktorý schválil priemerné špecifické ukazovatele hodnoty katastra.

Je potrebné mať na pamäti, že katastrálna hodnota je stanovená a aplikovaná do budúcnosti, tj nie je možné vrátiť už uskutočnené platby za minulé obdobia (uznesenie prezídia Najvyššieho rozhodcovského súdu Ruskej federácie zo dňa 28.06.2011 č. 913/11).

Ak teda do schválenia nových výsledkov katastrálneho operátu nezostáva veľa času, potom nemá zmysel spochybňovať staré výsledky.

Postupy katastrálneho úradu sú teda napadnuté podľa pravidiel kapitoly 24 Rozhodcovského poriadku Ruskej federácie. Zároveň je potrebné pripomenúť, že takýto nárok je možné uplatniť do troch mesiacov odo dňa, keď sa žiadateľ dozvedel o porušení svojich práv a oprávnených záujmov (časť 4 článku 198 APC Ruskej federácie) .

V závislosti od konkrétnych okolností sa však spor, v ktorom sa uplatňujú nároky na uznanie konania za nezákonné, musí zvážiť v priebehu konania o žalobe. Preto platí všeobecná trojročná premlčacia lehota.

Najvyšší arbitrážny súd Ruskej federácie teda uviedol, že objasnenie katastrálnej hodnoty, skupiny druhov povoleného použitia a priemerného špecifického ukazovateľa by malo prebehnúť v poradí žaloby, keďže spory týkajúce sa určenia druhu povoleného použitia a katastrálna hodnota pozemkov ovplyvňujú záujmy ich nositeľov práv nielen v oblasti daňových a pozemkových vzťahov, ale aj občianskeho obehu. Posudzujú sa teda podľa všeobecných pravidiel konania o konaní bez ohľadu na to, že príčinou sporu bolo konanie orgánov katastra (uznesenie Prezídia Najvyššieho rozhodcovského súdu Ruskej federácie z 15. decembra, 2011 č. 12651/11).

Ak katastrálny úrad pri určení katastrálnej hodnoty parcely, ktorá vzniká pridelením, použije namiesto špecifického ukazovateľa prepočítavanej parcely priemerný špecifický ukazovateľ za katastrálny štvrťrok, poruší predpisy (bod 2.1.18 usmernení). č. 222) a mala by sa nastoliť otázka napadnutia žalôb.

Ak katastrálny orgán nesprávne určil hodnotu z dôvodu chybnej kvalifikácie účelu predmetu, tak na takúto požiadavku prihliada v konaní o žalobe (nesprávnosť určenia musí v tomto prípade preukázať žalobca).

Ako najoptimálnejší sa javí ešte jeden spôsob - dosiahnuť revíziu katastrálnej hodnoty alebo stanovenie katastrálnej hodnoty vo výške trhovej hodnoty. Toto nie je odvolanie alebo súťaž, môže sa použiť, keď sa stanovujú náklady na konkrétnu lokalitu, ako aj keď sa náklady počítajú podľa špecifického (priemerného špecifického) ukazovateľa.

Štátne katastrálne ocenenie je hromadné ocenenie, ktorého cieľom je zistiť trhovú hodnotu oceňovaných predmetov. Samozrejme, je menej presné ako individuálne hodnotenie trhu, keďže nezohľadňuje všetky vlastnosti objektu. Pri hromadnom posúdení nie je potrebná ani jednoduchá obhliadka objektu.

Predvolené individuálne ocenenie je tak presnejšie a záujemcovia majú právo požadovať revíziu katastrálneho operátu na základe výsledkov štátneho katastrálneho operátu a stanovenie katastrálneho výnosu v trhovej hodnote na základe výsledkov súdneho znaleckého posudku. individuálne ocenenie.

Sťažovateľ nespochybňuje ani spoľahlivosť katastrálnej hodnoty, ani zákonnosť normatívneho aktu, ktorý ju schvaľuje, ani úkony orgánu katastra. Preto tieto otázky nie sú zahrnuté v predmete dokazovania vo veci.

Zdá sa, že tento spôsob - revízia katastrálnej hodnoty - je výhodný aj z toho dôvodu, že žalobca nemusí preukazovať nezákonnosť normatívneho aktu alebo konania štátneho orgánu, ako aj nesprávnosť katastrálneho operátu. Žalobca musí byť pripravený preukázať to hlavné - spoľahlivosť jednotlivého trhového ocenenia nehnuteľnosti, teda že ním predložená správa o ocenení trhovou hodnotou je spravodlivejšia a správnejšia ako výsledok štátneho katastrálneho ocenenia.

Na napadnutie úkonu schvaľovania výsledkov štátneho katastrálneho operátu je potrebné preukázať, že pri oceňovaní došlo k formálnym porušeniam. Je zbytočné odvolávať sa na to, že katastrálna hodnota prevyšuje trhovú hodnotu.

Ak sa katastrálna hodnota zapisuje do katastra striktne v súlade so zákonom, potom nemá zmysel namietať nezákonnosť konania orgánu katastra. Ak však došlo k technickej chybe a kataster nezískal hodnotu, ktorá bola určená v zákone, možno sa proti postupu katastrálneho úradu odvolať.

Štandardne je presnejšie individuálne ocenenie a záujemcovia majú právo požadovať revíziu katastrálneho operátu na základe výsledkov štátneho katastrálneho operátu a stanovenie katastrálneho operátu v trhovej hodnote na základe výsledkov súdneho znaleckého posudku. individuálne ocenenie.

Konstantin BUSHUEV, expert v Legal Assessment LLC