Ako vypočítať odpočet dane na dieťa. Ako získať daňový odpočet na dieťa Daňový odpočet na novonarodené dieťa

Odpočítaním dane je vrátenie daňového preplatku v súvislosti s výdavkami vynaloženými napríklad na kúpu bytu, na liečenie, na vzdelávanie. Existuje množstvo zrážok súvisiacich s dieťaťom.

štandardný odpočet dane

Štandardnou daňovou úľavou na deti je určitá výška príjmu každého rodiča, ktorá nepodlieha dani z príjmov fyzických osôb (daň z príjmov fyzických osôb, 13 %). Príspevok sa poskytuje na každé dieťa do 18 rokov (a pre študentov denného štúdia – do 24 rokov). Veľkosť nezdaniteľného základu závisí od počtu detí v rodine, prítomnosti kategórie zdravotného postihnutia a ďalších faktorov.

Štandardné zrážky sa uplatňujú na základe časového rozlíšenia od začiatku roka vo výške 1 400 ₽ mesačne na prvé dieťa, 1 400 ₽ mesačne na druhé dieťa, 3 000 ₽ mesačne na tretie a každé ďalšie dieťa; 12 000 ₽ mesačne - za každé zdravotne postihnuté dieťa (do 18 rokov) alebo študenta denného štúdia, postgraduálneho študenta, rezidenta, stážistu alebo študenta do 24 rokov, ak ide o zdravotne postihnutú osobu skupiny I alebo II. V súlade s tým táto suma nie je predmetom dane z príjmu fyzických osôb každý mesiac.

Daňový odpočet na deti sa poskytuje mesačne počas bežného zdaňovacieho obdobia (roka) až do mesiaca, v ktorom akumulovaný príjem daňovníka za tento rok, podliehajúci dani z príjmov fyzických osôb so sadzbou 13 %, nedosiahne 350 000 ₽ (odsek 4, odsek 1, článok 218 daňového poriadku Ruskej federácie).

Pozrime sa na príklady.

Predpokladajme, že v rodine je jedno dieťa a plat jedného z rodičov je 70 000 ₽. Potom sa mu zrážka poskytne počas piatich mesiacov, po ktorých sa dosiahne maximálna výška akumulovanej mzdy (70 000 * 5 (od januára do mája) = 350 000 ₽). Výpočet bude nasledovný: 1400 * 5 = 7000 ₽, ktoré nebudú podliehať dani z príjmu fyzických osôb. Dávka bude 182 ₽ mesačne alebo 910 ₽ počas 5 mesiacov dávky. A od 6. mesiaca bude mzda plne zdanená 13%. Ak má rodina dve deti, môžete ušetriť 364 ₽ na daniach mesačne.

Na tretie dieťa je odpočet 3 000 ₽, to znamená, že ak sú v rodine tri deti, výpočet je nasledovný: 1 400 + 1 400 + 3 000 = 5 800. Teda 5 800 * 5 mesiacov = 29 000 ₽, ktoré nebudú podliehať dani z príjmu fyzických osôb. Benefit – 754 ₽ mesačne (alebo 3 770 ₽ za všetkých rovnakých 5 mesiacov).

Rodina so zdravotne postihnutým dieťaťom má právo na odpočet 12 000 ₽ nad rámec štandardnej zrážky (takúto zrážku dostávajú rodičia a osvojitelia, v prípade opatrovníctva a poručníctva je to 6 000 ₽). V súlade s tým potom dávka mesačne predstavuje 1 560 ₽ (780 ₽ pre opatrovníkov). Ak teda máte v opatere zdravotne postihnuté dieťa, ktoré sa narodilo ako prvé alebo druhé, daňový odpočet naň bude 13 400 ₽ a refundácia bude 1 742 ₽. Výpočet: (12 000 + 1 400) x 13 % = 1 742 ₽. Ak sa zdravotne postihnuté dieťa narodilo ako tretie alebo ďalšie, potom výška odpočtu je 15 000 ₽, na vrátenie - 1 950 ₽. Výpočet: (12 000 + 3 000) x 13 % = 1 950 ₽.

Každý rodič má nárok na odpočet dane na deti. Ak majú manželia popri spoločnom dieťati dieťa z predchádzajúcich manželstiev, považuje sa spoločné dieťa za tretie. A ak daňovník pracuje súčasne pre viacerých zamestnávateľov, odpočet podľa jeho výberu možno poskytnúť len u jedného z nich.

Slobodná mama alebo slobodný otec môžu získať dvojnásobný odpočet.

Na získanie štandardnej daňovej úľavy je potrebné, aby rodič požiadal zamestnávateľa s príslušnou žiadosťou a priložil rodný list dieťaťa (pre študentov denného štúdia bude potrebné potvrdenie z univerzity). V prípade odpočtu na zdravotne postihnuté dieťa je potrebný aj doklad o ŤZP.

Ak rodičom v priebehu roka zamestnávateľ neposkytol štandardnú daňovú úľavu, rodičia majú právo na jej získanie na konci roka pri podaní daňového priznania vo forme 3-NDFL daňovému úradu v mieste ich bydliska. Ak štandardný odpočet nebol priznaný za posledné tri roky, možno si ho uplatniť aj vypracovaním priznaní.

odpočet sociálnej dane

Druhy sociálnych odvodov na deti:

- vzdelávanie;

- liečba a nákup liekov;

- poistenie.

Vzdelávanie

Jeden z rodičov má nárok na odpočet dane na vzdelávanie detí do 24 rokov. Opatrovníci a poručníci môžu analogicky získať odpočet za vzdelanie zverencov a zverencov do 18 rokov a bývalých zverencov a zverencov do 24 rokov.

Predpokladom na získanie odvodovej úľavy pre rodičov je celodenné vzdelávanie detí. Odpočet dane pokrýva náklady na vzdelávanie v materských školách, školách, autoškolách, stredných a vysokých školách a iných zariadeniach, ktoré majú štatút vzdelávacej inštitúcie alebo vzdelávacej inštitúcie (potvrdené preukazom alebo iným dokladom). Zároveň je pre daňové úrady jedno, či výdavky na vzdelávanie boli vynaložené v štátnych (obecných) alebo súkromných inštitúciách. Môžu to byť ruské aj zahraničné vzdelávacie inštitúcie.

Výška daňového odpočtu na vzdelávanie na každé dieťa alebo oddelenie je až 6 500 ₽: maximálna suma, z ktorej môžete získať odpočet, je 50 000 ₽ (6 500 ₽ je 13 % z 50 000 ₽). Ak rodičia platia školné za dve a viac detí, majú nárok na odpočet na každé dieťa.

Liečba

Jeden rodič môže tiež získať odpočet dane za lekárske ošetrenie a zakúpené lieky predpísané lekárom prvého kontaktu pre deti do 18 rokov. Musíte vedieť, že na získanie odpočtu dane musí zdravotnícke zariadenie vydať potvrdenie o zaplatení lekárskej služby, kde musí byť uvedený kód služby. Kód „1“ znamená, že liečba nie je nákladná, a preto je výška odpočtu dane maximálne 15 600 ₽ (to znamená, že maximálna suma, z ktorej možno získať odpočet, je 120 000 ₽). Kód „2“ znamená, že liečba je drahá, a preto maximálna suma, z ktorej môžete získať odpočet, nie je obmedzená. Ak teda náklady na drahé ošetrenie dosiahli 400 000 ₽, potom suma, ktorá sa má vrátiť, je 52 000 ₽ (13% zo 400 000 rubľov).

Na získanie odpočtu za ošetrenie potrebujete všetky potvrdenia o výdavkoch vrátane zmluvy. Sociálnu zrážku môžete získať aj z nákladov na zakúpené lieky, ak máte receptúru s predpisom liekov v predpísanej forme.

Rodičia môžu získať odpočet na liečenie aj v rámci dobrovoľného nemocenského poistenia pre deti. Na získanie tohto typu odpočtu sú potrebné kópie zmluvy o dobrovoľnom zdravotnom poistení alebo poistnej zmluvy o dobrovoľnom poistení a pokladničné doklady alebo potvrdenia o zaplatení poistného (príspevku).

Poistenie

Rodičia majú právo na daňový odpočet na životné poistenie detí (vrátane tých osvojených a tých, ktoré sú v poručníctve alebo poručníctve).Výška odpočtu je podobná ako pri predchádzajúcich typoch - až 15 600 ₽ (zo sumy nie vyššej ako 120 000 ₽). Je možné získať odpočet z takých rizík, ako je prežitie a smrť.

odpočet dane z nehnuteľnosti

Pri kúpe nehnuteľnosti (byt, izba, pozemok na individuálnu bytovú výstavbu) môžete získať odpočet vo výške 260 000 ₽. Pri použití úverových prostriedkov môžete získať aj odpočet vo výške 390 000 ₽ zo skutočne zaplatených úrokov. Ak je nehnuteľnosť vo vlastníctve maloletého dieťaťa alebo v spoločnom podielovom spoluvlastníctve rodiča (rodičov) a maloletého dieťaťa (detí), potom majú rodičia právo na odpočet za maloleté deti, ak tieto nemajú oficiálne príjmy zdaňované sadzbou 13 %. Vo všeobecnosti môže mať maloletý príjem, ak je uznaný za plne spôsobilého (emancipácia).

Je dôležité poznamenať, že v budúcnosti sa nestráca nárok na odpočet dane na deti. To znamená, že keď nadobudnú majetok a budú mať príjem, môžu získať zľavu z dane aj napriek tomu, že ich rodičia už dostali.

Pre uplatnenie odpočtu je potrebné pripraviť vyhlásenie vo formulári 3-NDFL, žiadosť o vrátenie daňového preplatku a priložiť všetky potrebné dokumenty (kúpno-predajná zmluva, akt prevzatia a prevodu, potvrdenie o zápise vlastníctva, potvrdenie vo forme 2-NDFL, doklady k platbe).

Zrážka dane za jedno zdaňovacie obdobie nemôže presiahnuť sumu zrazenej dane zo mzdy vo výške 13 %.

Podmienky

O odpočet môžete požiadať kedykoľvek počas roka. Na získanie sociálneho odpočtu výdavkov (na liečenie, vzdelávanie, poistenie) uskutočnených napríklad v roku 2018 môžete podať daňové priznanie v roku 2019. Sociálnu daňovú úľavu môžete vrátiť do 3 rokov odo dňa vzniku výdavkov. Ak teda boli výdavky realizované v roku 2018, priznanie za rok 2018 môžete podať nielen v roku 2019, ale aj v roku 2020 a 2021.

Do jedného priznania je možné zahrnúť výdavky na liečenie, školenia a poistenie, ak boli urobené v tom istom roku. Do toho istého vyhlásenia môžete zahrnúť aj odpočet dane z nehnuteľnosti.

Odpočítanie majetku môžete vrátiť počnúc rokom, v ktorom vzniklo právo na jeho získanie. Zvyšok takéhoto odpočtu si na rozdiel od sociálneho možno preniesť do ďalších rokov. Ak sú rodičia dôchodcovia, môžete požiadať o predchádzajúce 4 roky, nie 3.

Lehota na administratívnu kontrolu zo strany správcu dane pri všetkých typoch zrážok je 3 mesiace, lehota na prevod prostriedkov na bežný účet je 1 mesiac.

Výber cez zamestnávateľa

Daňový odpočet – sociálny aj majetkový – je možné získať prostredníctvom zamestnávateľa, ale toto právo musíte najskôr potvrdiť Federálnej daňovej službe. Výhody tejto metódy sú, že:

- rodičia nemusia čakať na koniec kalendárneho roka;

- rodičia nemusia pripravovať a posielať daňovému úraduvyhlásenie vo forme 3-NDFL;

- zamestnávateľ je povinný poskytovať zamestnancovi zrážku od začiatku kalendárneho roka bez ohľadu na to, v ktorom mesiaci bolo vydané oznámenie o potvrdení nároku na odpočet. Navyše, ak už zamestnávateľ zrazil daň, potom je povinný od začiatku roka prepočítať a vrátiť zamestnancovi sumu potvrdenú správcom dane.

Daňovníkom, ktorí platia daň z príjmu fyzických osôb (PDZ) vo výške 13 %, súčasná právna úprava poskytuje benefit v podobe štandardnej úľavy na dani na deti. Tento odpočet je pevnou sumou, o ktorú sa znižuje základ dane, čo znamená pre daňovníka príjem (platu) vo vyššej sume. Inými slovami, daňová zrážka je časť mzdy, z ktorej sa daň z príjmov fyzických osôb neúčtuje.

Konzultácie: 83

Rodič, manželka (manželka) rodiča, osvojiteľa, na ktorého zabezpečenie je dieťa od roku 2020, má nárok na mesačné daňové úľavy v týchto sumách:

- 1400 rubľov. - pre prvé dieťa;

- 1400 rubľov. - pre druhé dieťa;

- 3 tisíc rubľov - pre tretie a každé ďalšie dieťa;

- 12 tisíc rubľov - za každé dieťa, ak je dieťa do 18 rokov zdravotne postihnuté dieťa, alebo denný študent, absolvent, stážista, praktikant, študent do 24 rokov, ak ide o zdravotne postihnutú osobu I. alebo II.

Nie je teda stanovená určitá hranica, alebo inak povedané maximálna výška odpočtu dane na deti, pričom výška odpočtu sa určuje podľa počtu detí a iných dôvodov uvedených vyššie.

Nárok na odpočet sa vzťahuje aj na opatrovníka, poručníka, pestúna, manžela/manželku pestúna, ktorí vyživujú dieťa, avšak výška odpočtu uvedená v poslednom zozname vyššie sa pre túto kategóriu daňovníkov znižuje z 12 na 6 tisíc rubľov.

Kto získa daňový bonus na dieťa?

Ak matka uzatvorí nové manželstvo, ak má dieťa z predchádzajúceho manželstva, vrátane občianskeho, má právo na odpočet aj nový manžel matky, ak je dieťa na spoločnej výžive s matkou, keďže nový manžel matky znáša aj náklady na výživu manželkinho dieťaťa.

Podobne nárok na odpočet vzniká aj novej manželke otca, ktorá platí výživné matke dieťaťa, keďže výživné je v bezpodielovom spoluvlastníctve otca a jeho novej manželky.

V prípade zrušenia manželstva rodičmi a uzavretia nového manželstva teda vzniká nárok na odpočet aj novým manželom rodičov.

Príklad výpočtu odpočtu dane na maloleté deti

Ako vypočítať odpočet dane na dieťa? Celkový počet detí sa zohľadňuje pri určovaní uplatniteľnej štandardnej daňovej úľavy. Prvé dieťa je najstaršie dieťa bez ohľadu na to, či sa mu poskytuje odpočet alebo nie (list odboru daňovej a colnej politiky Ministerstva financií Ruska zo dňa 3. 4. 2012 č. 03-04-06 / 5-94).

Zvážte príklad výpočtu daňového odpočtu pre rodiča s deťmi vo veku 12, 14, 16 a 25 rokov, ktorých plat je 30 000 rubľov. za mesiac:

- odpočet na prvé dieťa (25 rokov) sa neposkytuje;

- odpočet pre druhé dieťa (16 rokov) bude 1400 rubľov;

- odpočet za tretie dieťa (14 rokov) bude 3 000 rubľov;

- odpočet za štvrté dieťa (12 rokov) bude 3 000 rubľov.

Výška splatnej dane z príjmu fyzických osôb, berúc do úvahy uvedené odpočty, bude 2938 rubľov. za mesiac (30 000 - 1 400 - 3 000 - 3 000)*13 %. Berúc do úvahy, že výška dane z príjmu fyzických osôb pri absencii zrážok je 3900 rubľov. za mesiac (30 000 * 13%) sa výška mzdy v prípade daňových zrážok zvyšuje o 962 rubľov. za mesiac (3900 - 2938).

Ak je vo vyššie uvedenom príklade jedno z detí (12 rokov) zdravotne postihnuté, výška splatnej dane z príjmu fyzických osôb bude 1378 rubľov. mesačne (30 000 - 1 400 - 3 000 - (3 000 + 12 000)) * 13 %, keďže celkovú výšku štandardného odpočtu dane určujú dve okolnosti: akým účtom sa dieťa stalo pre rodiča a či je zdravotne postihnuté. Tieto kritériá nie sú v zákone špecifikované ako alternatívne kritériá, a preto je prípustné určiť výšku odpočtu sčítaním súm odpočtu (článok 14 Preskúmania praxe súdneho posudzovania prípadov súvisiacich s uplatňovaním kapitoly 23 daňového poriadku Ruskej federácie, schváleného Prezídiom Najvyššieho súdu Ruskej federácie dňa 20151, októbra 20151).

Štandardný daňový odpočet pre osamelého rodiča alebo opatrovníka

Odpočet dane sa poskytuje v dvojnásobnej výške osamelému rodičovi (osvojiteľovi), osvojiteľovi, opatrovníkovi, opatrovníkovi. Poskytovanie odpočítania dane osamelému rodičovi zaniká od mesiaca nasledujúceho po mesiaci jeho sobáša.

Rodič je uznaný ako jediný v týchto prípadoch:

- ak otcovstvo k dieťaťu nie je právoplatne zistené, a to aj vtedy, ak na žiadosť matky dieťaťa nie je údaj o otcovi uvedený v zázname o rodnom liste dieťaťa. Táto okolnosť sa potvrdzuje rodným listom dieťaťa, v ktorom je uvedený len jeden rodič, alebo potvrdením matričného úradu o zapísaní údajov o druhom rodičovi zo slov matky;

- ak je jeden z rodičov mŕtvy, vyhlásený za mŕtveho alebo nezvestného. Potvrdením týchto skutočností je úmrtný list a rozhodnutie súdu o uznaní druhého rodiča za mŕtveho alebo nezvestného.

Rodič nie je uznaný ako jediný v týchto prípadoch:

- ak rodičia nie sú a neboli v registrovanom manželstve;

- ak sa manželstvo medzi rodičmi rozvedie;

- ak je druhý rodič pozbavený rodičovských práv;

- ak je druhý rodič vo výkone trestu vo väzení.

- Odpočítanie dane možno priznať aj v dvojnásobnej výške jednému z rodičov (osvojiteľov) podľa vlastného výberu na základe žiadosti o odmietnutie priznania odpočítania dane jednému z rodičov (osvojiteľov).

Upozorňujeme, že len pracujúci rodič, ktorý má príjem zdaňovaný sadzbou 13 %, má nárok na odpustenie daňového bonusu druhého rodiča.

Odpočet dane teda nemôže odmietnuť rodič, ktorý je evidovaný na úrade práce, matka na materskej dovolenke a tiež na rodičovskej dovolenke.

Lehoty na podanie daňových priznaní

Odpočítanie dane je možné uplatniť od mesiaca, v ktorom sa dieťa narodilo, od mesiaca, v ktorom došlo k osvojeniu, zriadeniu poručníctva (poručníctvo), alebo od mesiaca, v ktorom nadobudne účinnosť zmluva o premiestnení dieťaťa (detí) na výchovu v rodine.

Odpočítanie dane sa skončí koncom roka, v ktorom dieťa dovŕšilo 18 rokov veku, v ktorom uplynula lehota platnosti, alebo bola predčasne ukončená dohoda o premiestnení dieťaťa (detí), ktoré má byť vychovávané v rodine, v ktorej došlo k úmrtiu dieťaťa.

Ak dieťa po dovŕšení 18 rokov pokračuje v štúdiu na vzdelávacej inštitúcii a (alebo) vzdelávacej inštitúcii vrátane akademickej dovolenky, zrážka sa poskytuje za celú dobu štúdia až do dovŕšenia 24 rokov veku dieťaťa.

Existuje určitá hranica príjmu na príjem „detského“ odpočtu, a to: právo na odpočet dane je platné, kým daňovník nezíska prírastok príjmu vo výške 350 000 rubľov. Počnúc mesiacom, v ktorom príjem presiahol 350 000 rubľov, sa daňový odpočet uplatňuje až v nasledujúcom roku.

Postup pri podávaní odpočtu dane

Mnoho návštevníkov našej stránky sa zaujíma o to, ako správne vypracovať „detský“ daňový odpočet na daň z príjmu fyzických osôb. V závislosti od konkrétneho prípadu budete musieť zamestnávateľa požiadať písomnou žiadosťou s priložením dokladov potvrdzujúcich nárok na odpočet dane:

- kópiu rodného listu dieťaťa;

- dohoda o platení výživného alebo exekučný titul (súdny príkaz) o postúpení výživného v prospech druhého rodiča na výživu dieťaťa;

- kópia pasu (so značkou o registrácii manželstva medzi rodičmi) alebo osvedčenie o registrácii manželstva;

- potvrdenie o bývaní a komunálnych službách o spoločnom pobyte dieťaťa s rodičom (rodičmi).

Ak má platiteľ dane viac pracovísk, odpočítanie dane môže poskytnúť len jeden zo zamestnávateľov podľa výberu platiteľa dane.

Ak daňovník nastúpi do zamestnania nie od prvého mesiaca zdaňovacieho obdobia, zľavy z dane sa poskytujú za toto miesto výkonu práce s prihliadnutím na príjmy dosiahnuté od začiatku zdaňovacieho obdobia na inom pracovisku, v ktorom sa daňovníkovi zľavy na dani poskytli. Výšku prijatého príjmu potvrdzuje daňovník potvrdením o príjmoch vystaveným na predchádzajúcom pracovisku.

Ak daňovníkovi z nejakého dôvodu v zdaňovacom období neboli priznané zľavy na dani na deti alebo boli priznané v menšej výške, ako ustanovuje zákon (a to aj z dôvodu, že zamestnávateľ nepredložil žiadosť platiteľa dane alebo potrebné doklady na prijatie tejto zrážky), možno preplatok na dani z príjmov fyzických osôb vrátiť daňovníkovi z rozpočtu.

K tomu musí daňovník na konci zdaňovacieho obdobia (na konci kalendárneho roka) predložiť daňovému úradu v mieste bydliska tieto doklady:

- daňové priznanie vo formulári 3-NDFL;

- doklady potvrdzujúce právo na odpočet;

- osvedčenie 2-NDFL na mieste výkonu práce;

- cestovný pas občana Ruskej federácie;

- žiadosť o vrátenie dane.

Do troch mesiacov od prevzatia dokladov daňovou inšpekciou musí byť vykonaná stolová daňová kontrola, po ktorej v prípade kladného rozhodnutia je potrebné vrátiť preplatok na dani z príjmov fyzických osôb do jedného mesiaca.

Ak máte akékoľvek doplňujúce otázky týkajúce sa odpočtu dane na dieťa, môžete sa spýtať našich právnikov pomocou webovej stránky.

Ďakujem

Posledná aktualizácia: 30.01.2020

Štandardná zrážka dane (aj ŠTART) je odpočítanie konkrétnej sumy z príjmu daňovníka a výsledný zostatok podlieha dani z príjmov fyzických osôb sadzbou 13 %.

Príjmom sa rozumie celá peňažná zásoba prijatá v roku (zdaňovacom období). Príjem môže byť zdanený rôznymi sadzbami. Pri STARTe sa berú do úvahy tie príjmy, ktoré sú úročené 13.

Zákon zaraďuje zrážky na deti ako ŠTART. Článok obsahuje informácie o daňových úľavách na deti v rokoch 2019, 2020.

Kto má nárok na START na dieťa?

Podľa p.p. 4 s. 1 čl. 218 daňového poriadku Ruskej federácie môže byť odpočet v prospech:

- rodičia;

- adoptívni rodičia;

- opatrovníci a iné osoby, ktoré sú v súlade s rodinným právom prirovnávané k tejto kategórii.

Tieto stavy sú potvrdené rodným listom, úkonmi opatrovníctva a opatrovníckych orgánov, súdnymi rozhodnutiami o uznaní otcovstva a pod.

Zákon tiež určuje vek detí, kedy je povolený odpočet:

- do 18 rokov (všeobecný stav);

- ak dieťa študuje dennou formou vo vzdelávacej inštitúcii (aj v zahraničí) - do 24 rokov alebo je postgraduálnym študentom, stážistom, stážistom, kadetom;

- okrem toho sa bez ohľadu na vekové kategórie poskytuje osobitný odpočet pre zdravotne postihnuté deti.

Je možné získať odpočet, ak dieťa študuje na magistráte? Áno! Podľa školského zákona sa vysokoškolské vzdelávanie delí na 2 stupne. Navyše, 2. stupeň (magistrát) sa nepovažuje za získanie 2 vysokoškolského vzdelania, a preto, ak má dieťa menej ako 24 rokov a študuje na magistráte, jeho rodičia majú nárok na ŠTART. Ale pod podmienkou, že sa toto vzdelávanie deje prvýkrát.

Výška odpočtu v roku 2019, v roku 2020

Od roku 2019 do 2020 zostáva ŠTART na dieťa rovnaké pri:

- 1400 rub./mesiac - odpočet na prvé dieťa (kód 126);

- 1400 rub./mesiac - pre druhé dieťa (kód 127);

- 3000 rub./mesiac - pre 3 a každé nasledujúce dieťa (kód 128);

- 12 000 trieť. - pre zdravotne postihnuté deti do 18 rokov vrátane pre rodičia (adoptívni rodičia)) zdravotne postihnuté dieťa skupiny 1 alebo 2, študujúce dennou formou, nie staršie ako 24 rokov (kód 129);

- 6000 trieť. - dno postihnutých detí do 18 rokov, ako aj pre opatrovníci (správcovia) zdravotne postihnuté dieťa skupiny 1 alebo 2, študujúce dennou formou, nie staršie ako 24 rokov (kód 129).

Sumy pre deti so zdravotným postihnutím sa sčítavajú, to znamená, že k odpočtu na zdravotne postihnuté dieťa sa pripočítava štandardná zrážka na dieťa (v závislosti od jeho poradia v rodine). Toto je stanovisko daňových úradov aj ministerstva financií (list č. 03-04-05/51063 zo dňa 09.08.2017) av súdnej praxi (odsek 14 Prehľadu praxe, zriadeného Prezídiom ozbrojených síl RF zo dňa 21.10.2015) .

Napríklad: Druhé dieťa je zdravotne postihnuté, preto má rodič nárok na odpočet 13 400 (12 000 + 1 400) rubľov. A ak je dieťa tretie v rodine, potom suma dosiahne 15 000 (12 000 + 3 000) rubľov.

Kedy sa odpočet zastaví?

Zamestnanec stráca právo na ŠTART, ak nastane jedna z nasledujúcich udalostí:

- ak celkový príjem od začiatku roka presiahol 350 000 rubľov., odpočet sa zastaví od mesiaca, v ktorom došlo k prekročeniu. Začína sa výpočet príjmu od januára bežného roka (a nie odo dňa narodenia dieťaťa) . A aj keby sa dieťa narodilo po dosiahnutí maximálnej výšky platu, tak tento rok sa ŠTART neuplatní.

- ak dieťa zomrelo- odpočet je plne podaný v bežnom roku, ale zastaví sa od januára budúceho roka.

- ak dieťa v tomto roku dovŕšilo 18 rokov(a neštuduje dennou formou), odpočet sa uvádza v plnom rozsahu v aktuálnom roku. Skončené od januára budúceho roka.

- e ak dieťa vyštudovalo vo vzdelávacom zariadení a ešte nedovŕšil vek 24 rokov, odpočet sa podáva v plnom rozsahu v bežnom roku.

- ak dieťa dosiahne vek 24 rokov, ale pokračuje v štúdiu (študent, diplomant, praktikant, kadet), zrážka sa vykonáva v plnom rozsahu v aktuálnom roku, pričom končí od januára nasledujúceho roka.

- ak dieťa ukončilo štúdium a má viac ako 24 rokov, rodič, ktorý je platiteľom dane, už nebude mať nárok na odpočet od ďalšieho mesiaca, v ktorom sa vzdelávanie skončí.

Ako sa určuje poradie detí?

Deti sú zoradené chronologicky (podľa dátumu narodenia). Teda v závislosti od veku dieťaťa. To znamená, že prvé dieťa je najstaršie a potom v opačnom zostupnom poradí. Poradie narodenia zohľadňuje všetky deti bez ohľadu na dovŕšenie veku jednotlivých detí. Pri výpočte zrážky sa berú do úvahy všetky deti.

Napríklad, v rodine so 4 deťmi: prvé má 25 rokov, druhé 17 rokov, tretie 15 rokov, štvrté 10 rokov. Výška odpočtu sa rozdelí takto:

- Prvé dieťa - 0 rub. (neposkytuje sa mu odpočet, keďže má 25 rokov a neštuduje na vysokej škole);

- Druhé dieťa - 1400 rubľov;

- Tretia - 3 000 rubľov;

- Štvrtý - 3 000 rubľov.

Zo všeobecnej prednosti nie sú vylúčené deti, u ktorých zaniká právo na odpočet. Rovnaký postup zostáva aj v prípade úmrtia dieťaťa v mnohopočetnej rodine. Za takéto dieťa sa neodpočítava, ale pri určovaní veľkosti nasledujúcich detí sa berú do úvahy informácie o ňom.

Príklad: V rodine boli tri deti: prvé dieťa má 22 rokov a neštuduje, druhé zomrelo ako 15-ročné, tretie malo 8 rokov. V skutočnosti majú rodičia právo na odpočet za jedno dieťa - iba za 8-ročné dieťa vo výške 3 000 rubľov. (ale nie 1400 rubľov).

- Prvý - 0 rub. (neumožňuje vrátenie);

- Druhý - 0 rub. (v súvislosti so smrťou);

- Po tretie - 3 000 rubľov.

Ak sa deti narodili v rovnakom čase (dvojčatá, trojčatá atď.), potom sa na ne tiež vzťahuje postupný výpočet, to znamená, že nie je správne, ak sú zaradené do jednej odpočítateľnej pozície (napríklad rodina má prvé dieťa, potom sa narodili dvojčatá, z výpočtu možno odpočítať 1, 2 a 3 deti a nie 1 dieťa a dve druhé deti).

Platí sa odpočet pre ženu na materskej dovolenke alebo pri starostlivosti o dieťa?

- Ak mala žena v zdaňovacom roku mzdy (alebo iné príjmy podliehajúce dani z príjmov fyzických osôb) a potom nasledovala materská dovolenka, potom sa zrážka poskytuje za každý mesiac až do konca roka. Za predpokladu, že ešte nebola dosiahnutá hranica výšky detských zrážok .

- Keď je žena od začiatku roka na materskej dovolenke alebo rodičovskej dovolenke (čiže neboli žiadne časové rozlíšenia podliehajúce dani z príjmov fyzických osôb), tak sa nevypočítava základ dane z príjmov fyzických osôb a nie je na čo uplatniť odpočet.

Podľa listov Ministerstva financií Ruska N 03-04-06 / 8-29, N 03-04-05 / 8-10, č. 03-04-06 / 8-36, ak v priebehu roka v určitých mesiacoch roka zamestnávateľ nevyplatil príjem podliehajúci dani z príjmu fyzických osôb (a zvyšok mzdy bol vyplatený za daný mesiac), potom za štandardné zrážky zo mzdy. Teda vrátane tých, v ktorých nebol plat.

V liste Ministerstva financií Ruska N 03-04-06-01 / 118 sa uvádza, či je zamestnanec na materskej alebo rodičovskej dovolenke a chodí do práce. V súlade s tým začína poberať zdaniteľný príjem počas určitých mesiacov daňového roka, potom, ak existuje žiadosť a podporné dokumenty, je jej daňová úľava splatná za každý mesiac v roku. Vlastne vrátane mesiacov, keď bola na materskej či rodičovskej dovolenke.

Kto poskytuje odpočet?

ŠTART vypočítava príjemcovi zrážky jeho zamestnávateľ. Ak je ich niekoľko, zamestnanec sám určí, ktorý z nich sa bude touto otázkou zaoberať. Nemôžete dostať dve naraz. Zamestnávateľ (za prítomnosti podporných dokumentov a žiadosti zamestnanca) vykonáva všetky potrebné výpočty, platí daň z príjmu fyzických osôb a podáva správy daňovému úradu. Len si treba odsledovať, či sa berie do úvahy odpočet. A ak nájdete chyby, nahláste ich účtovnému oddeleniu podniku.

Odpočítateľné peniaze ako také sa teda nedávajú samostatne. Jednoducho znižuje výšku zrážkovej dane, čím udržuje vyššiu mzdu.

Ako často sa vykonáva odpočet?

- Ak zrážku vykonáva zamestnávateľ

Zrážka sa vykonáva mesačne v priebehu roka, ak zamestnanec podal príslušnú žiadosť v čase zamestnania alebo po narodení dieťaťa. Ak zamestnanie nebolo od začiatku roka, potom sa START pridelí s prihliadnutím na predtým vykonanú zrážku za predchádzajúce zamestnanie (vyžaduje sa 2-NDFL certifikát z predchádzajúceho zamestnania).

- Vrátenie nadmerne nahromadených súm dane z príjmu fyzických osôb prostredníctvom dane

Predpokladajme, že nebola vykonaná daňová úľava na dieťa alebo účtovné oddelenie pochybilo, zrážky neboli zohľadnené v plnej výške. Následne môže na konci roka podať žiadosť na daňový úrad aj samotný občan. Nestáva sa to často, väčšinou sa výška odvodu na dieťa podarí, hlavné je podať žiadosť a doklady na dieťa včas.

Keď daňovník sám musí dostať ŠTART, potom na vrátenie peňazí by ste mali predložiť:

- opravné vyhlásenie 3-NDFL kedykoľvek v nasledujúcom roku (nie nevyhnutne pred 30. aprílom);

- osvedčenie vo forme 2NDFL z miesta výkonu práce alebo webovej stránky daňovej služby v elektronickej podobe s elektronickým inventárom (v druhom prípade musíte byť zaregistrovaní na osobnom účte webovej stránky Federálnej daňovej služby. Takéto osvedčenie sa vydáva pre všetky oficiálne príjmy, tj údaje od všetkých zamestnávateľov);

- priloženie kópie rodného listu k vyhláseniu;

- ak sú deti staršie ako 18 rokov - osvedčenie od vzdelávacej inštitúcie.

Po skontrolovaní dokladov IFTS (najviac 3 mesiace) vráti občanovi preplatky dane na účet v banke.

Mechanizmus odpočtu a doklady potrebné na jeho odpočet

Často sú ľudia pri výpočte platov zmätení, aká suma sa dieťaťu nezdaňuje. Mechanizmus je jednoduchý: zamestnávateľ je povinný zrážať sumu zrážky zo mzdy. Výsledný rozdiel sa vynásobí 13 % – sadzbou dane z príjmu fyzických osôb. Takto sa vypočíta celková výška dane.

Aké dokumenty sa musia predložiť účtovnému oddeleniu podniku, aby sa takýto odpočet dostal:

- zamestnanec na vlastnú žiadosť podá na personálnom oddelení žiadosť o odpočet voľnej formy;

- kópia pasu s označením registrovaného manželstva alebo sobášneho listu (pre vydatých rodičov);

- doklady pre deti (rodný list, úkon opatrovníckeho a opatrovníckeho orgánu, súdny úkon o uznaní otcovstva a pod.);

- ak je dieťa vo veku od 18 do 24 rokov a študuje dennou formou na vysokej škole alebo inej vzdelávacej inštitúcii, potom potvrdenie univerzity potvrdzujúce skutočnosť, že má vzdelanie;

- ak je dieťa zdravotne postihnuté, tak lekársku správu a doklad potvrdzujúci invaliditu.

Takéto doklady stačí zamestnávateľovi poskytnúť 1-krát. Nemusíte sa hlásiť každý rok. Len pri zmene zamestnania je potrebné predložiť doklady a žiadosť novému zamestnávateľovi s potvrdením 2NDFL z predchádzajúceho zamestnania. Žiaľ, nie je vždy možné poskytnúť potvrdenie o zdrojoch Federálnej daňovej služby, pretože údaje sa získavajú za rok as veľkým oneskorením (za vykazovaný rok až do polovice nasledujúceho).

Vzor žiadosti o daňový bonus na dieťa

Riaditeľ LLC "Vesna"

I.N. Kiselev

od inžiniera

Spiridonova K.G.

Vyhlásenie

Od 1. januára 2019 vás žiadam, aby ste mi poskytli štandardný odpočet dane za každý mesiac zdaňovacieho obdobia za môj príjem v súlade s článkom 218 ods. 1 ods. 4 daňového poriadku Ruskej federácie na moje dieťa (dátum narodenia a celé meno) vo výške 1 400 rubľov. za mesiac.

Prikladám doklad potvrdzujúci môj nárok na odpočet dane na dieťa (kópia rodného listu č. ___)

Kedy sa predkladajú doklady na odpočet a je možné prepočítať základ dane?

- V prípade narodenia dieťaťa môže zamestnanec predložiť zamestnávateľovi žiadosť, rodný list. Odpočet sa aktivuje od okamihu jeho narodenia.

- Pri uchádzaní sa o prácu je potrebné ihneď predložiť aj rodný list, napísať žiadosť a predložiť potvrdenie 2-NDFL od predchádzajúceho zamestnávateľa.

- Ak zamestnaný zamestnanec nepredložil doklady ihneď, ale pred decembrom bežného roka, účtovné oddelenie musí prepočítať daň z príjmov fyzických osôb za daný rok.

Ak rodičia nie sú zosobášení (civilne) alebo rozvedení

Ak medzi rodičmi neexistuje žiadna registrácia manželstva, potom druhý rodič môže získať odpočet po predložení dokumentu, ktorý potvrdzuje, že dieťa podporuje:

- kópiu súdneho rozhodnutia, v ktorom je uvedené, s kým dieťa žije

- osvedčenie o zápise (registrácii dieťaťa) v mieste bydliska rodiča

- dohoda rodičov (notársky overená) o platení výživného

- notársky overená dohoda rodičov o deťoch (s ktorými dieťa zostáva).

So ŠTART môže rátať aj rodič zbavený rodičovských práv. Dôležitá je jedna podmienka tento rodič zabezpečuje dieťa .

Ako získať dvojnásobný odpočet na dieťa?

Ak si to rodičia (adoptívni rodičia) želajú, jeden z nich môže dostať dvojnásobnú zrážku, na to stačí podať žiadosť o odmietnutie druhého rodiča poskytnúť takúto zrážku. Každý mesiac rodič, ktorý odmietol, poskytne potvrdenie o príjme 2-NDFL. Predpokladom takéhoto prevodu práva na odpočítanie dane je dostupnosť príjmov podliehajúcich dani z príjmov fyzických osôb. Nezamestnaná osoba napríklad nemôže previesť svoje právo na odpočet na svojho manžela/manželku.

Pre osamelú matku platí aj dvojnásobný odpočet. Preto na získanie dvojitého odpočtu dane na dieťa sú potrebné ďalšie dokumenty:

- potvrdenie (formulár 25) potvrdzujúce postavenie osamelej matky z matričného úradu resp

- vyhlásenie o odmietnutí zrážky a potvrdenie 2 dane z príjmu fyzických osôb (mesačne) odmietnutého rodiča

- žiadosť druhého rodiča o poskytnutie 2. úľavy na dani na dieťa.

Dvojitý štandard odvodu dane, rovnako ako bežný, sa uplatňuje do určitého celkového ročného príjmu. Konkrétne do mesiaca, keď mzdy od začiatku roka dosiahli 350 tisíc rubľov.

Dvojitý odpočet pre osamelého rodiča

V právnych predpisoch Ruskej federácie neexistuje definícia pojmu „osamelý rodič“. Ale ministerstvo financií jasne hovorí, že rodič nie je jediný, keď je druhý rodič nažive. Teda rodina s neregistrovaným manželstvom, došlo k rozvodu atď. Pozbavenie rodičovských práv 2. manžela tiež neuznáva prvého z manželov ako jediného rodiča. Na potvrdenie neprítomnosti druhého rodiča musíte poskytnúť 1 z nasledujúcich dokumentov:

- rozhodnutie súdu o uznaní nezvestnosti rodiča;

- rodný list s uvedením jedného rodiča;

- úmrtný list jedného z rodičov;

- potvrdenie matričného úradu (tlačivo 25), ktoré potvrdzuje, že druhý rodič je zapísaný v rodnom liste podľa matky.

Keď jeden z rodičov nepracuje, môže sa vzdať zrážky v prospech druhého rodiča?

Ak žena nepracuje (žena v domácnosti, je na materskej dovolenke, rodičovskej dovolenke alebo je evidovaná na úrade práce), nemôže odmietnuť odpočet dane na deti v prospech manžela (napíšte žiadosť zamestnávateľovi manžela), pretože nemá nárok na odpočítanie dane:

- nepracuje, pretože je žena v domácnosti (list Ministerstva financií Ruska N 03-04-05 / 8-1331);

- nefunguje, pretože je na materskej dovolenke (list Ministerstva financií Ruska N 03-04-05 / 8-997);

- na dovolenke na starostlivosť o dieťa mladšie ako 1,5 roka (list Ministerstva financií Ruska N 03-04-06 / 8-95);

- je zaregistrovaná na úrade práce (list Ministerstva financií Ruska N 03-04-05 / 8-513).

Odvody pre živnostníkov a živnostníkov

Ak je podnikateľ vo všeobecnom daňovom systéme, šľachta platí NFDL (13%). Preto má prístup k odpočítateľným transakciám za rovnakých podmienok ako zamestnaní občania.

Keď je podnikateľ v špeciálnom režime (zjednodušený, patentový), tak START nie je dostupný.

Taktiež s ním nebudú môcť počítať živnostníci (ktorí majú oficiálny štatút živnostníka).

Sú daňové odpočty kumulatívne, START kompatibilné

START je kompatibilný s inými zrážkami, ako sú profesionálne, sociálne a majetkové zrážky. To znamená, že všetky tieto odpočty sa navzájom dopĺňajú a sú zhrnuté. Treba však mať na pamäti, že ak sa ukáže, že časové rozlíšenie takýchto zrážok je vyššie ako príjem, potom sa takéto nadmerné sumy rovnajú nule, pretože zrážky majú kompenzačný charakter a ich účinok priamo závisí od daňovej činnosti daňovníka.

START Obmedzenia

Zrážku možno vykonať z tých príjmov, ktoré daňový agent (alebo individuálny podnikateľ vo všeobecnom systéme) deklaruje.

A zamestnávateľ ako daňový agent môže priznať iba mzdu svojho zamestnanca. Ak teda občan prechodne nikde nepracoval (napríklad počas roka 2020), nebude môcť na rok 2020 získať štandardný odpočet dane na dieťa, aj keď mal iné zdroje príjmov (napríklad nájom bytu, ktorý občan prenajíma), o ktorom sa nahlásil daňovému úradu a v dobrej viere odviedol daň.

Existuje ešte jeden obmedzovač – ide o maximálnu výšku príjmu počas roka. To znamená, do akej výšky sú možné zrážky na deti? To už bolo povedané - 350 000 rubľov. Napríklad, ak zamestnanec dostal od januára do septembra celkovo 350 000 rubľov (bez daní a zrážok), START sa neuplatňuje od októbra do decembra tohto roku. Ale ďalší rok (nové zdaňovacie obdobie) začína od nového hárku. V skutočnosti by mesačný plat nemal presiahnuť 29 166 rubľov. Potom sa odpočet uplatní v plnej výške za celý rok.

Nie je možné uplatniť odpočet „spätným dátumom“, ak napríklad rodičia neuplatnili odpočet do 3. roku veku a následne sa ho rozhodli použiť, v tomto prípade už prepočet nie je možné vykonať. Prepočet je možný len počas aktuálneho daňového roka. Žiadosť o ŠTART sa podáva po podaní žiadosti zamestnávateľovi a platí pre budúce obdobia. Pravdaže, ušlé sumy bude môcť vrátiť samotný občan podaním opravného daňového priznania. Nie však viac ako tri predchádzajúce roky.

Príklad výpočtu štandardného odpočtu dane na dieťa

príklad 1:

Ak má zamestnanec podniku 2 deti mladšie ako 18 rokov alebo deti mladšie ako 24 rokov, ktoré študujú na vysokej škole na plný úväzok, a plat je 20 000 rubľov. Základ dane a daň sa vypočítajú takto:

- mesačný základ dane bude 20 000 - 1 400 x 2 = 17 200 rubľov. Daň z príjmu fyzických osôb za mesiac bude 17200 x 13% = 2236 rubľov. To znamená 364 rubľov. je suma vrátenej dane (2800 x 13 %)

- ak sa mzda v priebehu roka nezmení, potom celková výška mzdy zamestnanca v priebehu roka nepresiahne 350 000 rubľov. a výška vrátenej dane za rok bude 364 rubľov. x 12 = 4368 rubľov.

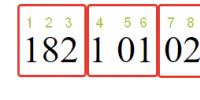

príklad 2:

- zamestnanec má 1 dieťa a plat 30 000 rubľov. Štandardný odpočet na 1 dieťa je k dispozícii do novembra (v decembri celková výška príjmu presiahne 350 000), daň sa vracia mesačne vo výške (30 000 - 1400) x 13 % = 182 rubľov.

- za zdaňovacie obdobie (rok) bude výška vrátenej dane 11 mesiacov. (do novembra vrátane) x 182 rubľov = 2002 rubľov.

Ak máte otázky k téme článku, pokojne sa ich spýtajte v komentároch. Určite odpovieme na všetky vaše otázky v priebehu niekoľkých dní.

Zamestnanci, ktorí sú rodičmi jedného alebo viacerých detí, majú pri uchádzaní sa o zamestnanie nárok na peňažnú náhradu od štátu, takzvaný odpočet na deti. Na prijatie časového rozlíšenia je potrebné iba vyplniť žiadosť a odovzdať ju účtovnému oddeleniu na pracovisku. Po chvíli sa mzda prijatá na účet bankovej karty zvýši. Nie, na deti nezvyšujú, len na chvíľu prestanú zrážať z platu pri 13% zdaňovaní príjmu fyzických osôb. Nenechajte sa odradiť, ak ste o daňovej úľave na dieťa ešte nepočuli. Príjem je povolený za posledných 36 mesiacov. V článku sa zaoberáme kontroverznými situáciami, ktoré vznikajú v pracovnom toku daňovníkov, ktoré do toho môžu zasahovať.

Nie každý člen jeho rodiny má právo na štátne odškodnenie za deti, ale iba osoby z tohto zoznamu:

- adoptívni rodičia, ktorí sú tiež zosobášení, rozvedení alebo nikdy nezaregistrovali vzťah;

- manželia rodičov, ktorí nie sú v príbuzenskom vzťahu s dieťaťom (nevlastný otec alebo nevlastná matka);

- úradní poručníci alebo opatrovníci dieťaťa, menovaní rozhodnutím poručníckych orgánov.

Poznámka! Nárok na odpočet majú len tí rodičia, ktorí potomka finančne podporujú.

Maximálna výplata

Pre každý prípad, rodinu, dieťa, sa odpočet určuje individuálne v závislosti od:

- poradie jeho narodenia;

- zdravotný stav;

- vek atď.

Tabuľka 1. Akruálne sumy pre rôzne prípady

| Charakteristika | Sum |

|---|---|

| prvorodený daňovníka | 1 tisíc 400 rubľov |

| zástupca veliteľa | 1 tisíc 400 rubľov |

| narodené tretie a nasledujúce | 3 tisíc |

| 12 tisíc | |

| 6 tisíc |

Okrem odškodnenia vo výške uvedenej v tabuľke majú niektorí rodičia nárok na dvojnásobné odškodnenie. Spolieha sa na osoby, ktoré držia dieťa samé. Uznanie tejto osamelosti musí byť vykonané súdnym spôsobom a nie spontánne improvizované jedným z rozvedených manželov. Kritériá zahŕňajú prípady, keď:

- jeden z rodičov sa považuje za nezvestného;

- druhý rodič je mŕtvy alebo mŕtvy.

Osamelosť úradník pokračuje až do skutočného zachovania tohto stavu. Keď rodič vstúpi do manželstva, nároky na dvojité odškodnenie sa prestanú považovať za oprávnené, a preto už neprichádzajú k novému manželovi.

Nie je možné odmietnuť poskytnúť náhradu druhému rodičovi detí v týchto prípadoch:

- nedostatok zamestnania;

- odpočíva na materskej dovolenke (maximálne do roka a pol) alebo súvisí s tehotenstvom a rozmnožovaním jedného alebo viacerých detí do sveta;

- je zaregistrovaný na miestnom úrade práce.

Je potrebné poznamenať, že určenie výšky kompenzácie pre príbuzných detí so zdravotným postihnutím v roku 2017 sa vykonáva pripočítaním možných zrážok pre osobu so zdravotným postihnutím a podľa obvyklého detského sadzobníka.

Vezmime si príklad. Rodina Petrovcov má dve deti. Najstaršie dieťa je úplne zdravé a má zaň nárok na odpočet 1 400 rubľov. Najmladší syn sa narodil s postihnutím, momentálne má len 4 roky. Pre neho má Petrov od štátu nárok na výšku štandardného prírastku pre deti, ako v prípade najstaršieho syna, plus dlžnú sumu za jeho vlastné postihnuté deti, to znamená 12 000 + 1 000 400 rubľov = 13 000 rubľov.

Podmienky odovzdania

Vydávanie náhrad na deti sa v skutočnosti nevykonáva samostatne, je možné len zvýšiť mzdu vystavenú zamestnancovi-rodičovi o dlžnú sumu zrušením výberu 13 % dane z dane z príjmov fyzických osôb z dlžných peňazí. V roku 2017 sa poskytovanie platieb uskutočňuje každý mesiac aktuálneho vykazovaného obdobia, až kým nepríde mesiac, v ktorom odmena zamestnanca určená podľa kumulatívneho súčtu nedosiahne hodnotu 350 tisíc rubľov. Od tohto momentu sa odškodnenie už nebude uplatňovať.

Rovnaké obmedzenie platí počas nasledujúcich 12 mesiacov.

Tabuľka 2. Načasovanie kompenzácie

| Kedy začína dodávka? | Keď sa ustanovenie skončí | Okamih straty nároku na náhradu |

|---|---|---|

Kontroverzné situácie pri poberaní odpočtu na deti

Poberanie odškodného od štátu v roku 2017 môžu sprevádzať aj niektoré kontroverzné situácie. Pozrime sa, aké môžu byť.

Situácia 1. Ak zamestnanec niekoľko mesiacov nedostával mzdu na pracovisku, to znamená, že vo všeobecnosti nemal žiadny príjem. Dôvody môžu byť rôzne, spravidla sú tieto:

- nemocenská dovolenka;

- neplatená dovolenka;

- odpočinok potrebný na starostlivosť o dieťa.

Zrážku je však potrebné počítať aj za tie mesiace, kedy mzda zamestnanca nepoberala. Ukazuje sa, že všetky naakumulované peniaze dostane zamestnanec, keď nabudúce dostane príjem podliehajúci zdaneniu daňovým systémom.

situácia 2. Ak bola prekročená stanovená hranica príjmu. Keď jeden rodič dostal za rok viac ako 350-tisíc a druhý túto úroveň nedosiahol, pre pokračovanie v poskytovaní zrážok je potrebné, aby prvý rodič vypracoval žiadosť o prevod vyrovnávacích práv v prospech druhého.

Situácia 3. Pri pozbavení rodičovských práv môže človek dostávať peniaze na deti len vtedy, ak sa naďalej stará o ich živobytie, to znamená, že platí zrážky na výživné.

Situácia 4. Ak sa deti zdržiavajú alebo žijú dlhodobo v zahraničí, zákon nezakazuje poberať na ne odpočet. Na jeho dosiahnutie je potrebné doložiť potvrdenie od zahraničných úradov, že dieťa žije v konkrétnej krajine alebo študuje. Ak deti odídu na akademickú dovolenku s prerušením štúdia, rodič má stále nárok na platby.

Ak sa vyskytnú neštandardné situácie, ktoré nie sú uvedené vo vyššie uvedenom zozname, poraďte sa v daňovej službe s odbornými poradcami a zistite, čo robiť. Na inšpektorát sa však môžete obrátiť s akýmikoľvek otázkami súvisiacimi s daňovo-právnymi vzťahmi.

Žiadosť o odpočet dane na deti na daňovom úrade

Ak zamestnanec z dôvodu rôznych okolností nemohol poberať odpočet z dôvodu detí v mieste výkonu práce a nepožiadal oň do 12 mesiacov, môže si odpočet z dôvodu vybrať aj na daňovej inšpekcii, pod ktorú podľa miesta bydliska patrí. Aby ste to dosiahli, musíte sa venovať príprave balíka dokumentov.

Pozrime sa na ich zoznam podrobne:

- kópiu rodného listu, osvojenie dieťaťa;

- kópiu zmluvy o opatrovníctve alebo opatrovníctva;

- vyplnené formuláre vyhlásení 2-NDFL a 3-NDFL;

- fotokópiu hlavnej strany pasu, stranu pasu o dieťati, miesto registrácie.

Neviete ako vyplniť formuláre a? S týmito témami sa môžete zoznámiť na našom portáli. Pokyny krok za krokom, vzory formulárov, ako aj to, ako sa vyhnúť veľkým chybám pri vypĺňaní priznania.

Dokumenty je možné predložiť tromi spôsobmi:

- v papierovej forme, osobným vystúpením na pošte;

- v papierovej forme, zaslaním dokumentov poštou;

- v elektronickej forme, ak sa používateľ predtým zaregistroval na osobnom účte daňovníka, na oficiálnej webovej stránke Federálnej daňovej služby.

Teraz prejdime k úvahe o tabuľke, ktorá podrobne uvádza dokumenty potvrdzujúce vzťah medzi príjemcami odpočtu a deťmi, ktoré je potrebné predložiť daňovej službe.

Tabuľka 3. Požadované dokumenty

| Vzťah medzi príjemcom a deťmi | Papier |

|---|---|

| rodný rodič | |

| pestúnka alebo otec | |

| manžel/manželka prirodzeného alebo osvojiteľa | |

| adoptívna osoba | |

| opatrovateľ alebo opatrovník dieťaťa | osvedčenia zakladajúce práva od opatrovníckych orgánov |

| pre maloleté deti | |

| na finančnú podporu detí, pre rodičov rozvedených, pozbavených svojprávnosti, zaregistrovaných na rôznych adresách s deťmi | |

| zabezpečiť deti do 24 rokov, ktoré študujú na vysokých školách | osvedčenie o školení |

| zabezpečiť dieťa so zdravotným postihnutím | lekárske potvrdenie o invalidite vo forme potvrdenia |

| osamelý rodič žiadajúci dvojnásobné odškodnenie | |

| získať dvojnásobnú náhradu v prospech jedného z manželov-rodičov |

Súčasne s listinným potvrdením práv je potrebné na mieste výkonu práce alebo daňovému úradu predložiť žiadosť daňovníka, ktorý poberá kompenzáciu na deti. Najčastejšie sa poskytuje jednotlivo, ak sa však zmenia okolnosti, ktoré predtým slúžili ako základ na získanie odpočtu, bude potrebné ho prepísať.

Video - Odpočet dane na dieťa

Zhrnutie

Výživa detí je z roka na rok drahšia. Nejde len o zabezpečenie dôstojnej životnej úrovne, ale aj o poskytnutie možnosti získať kvalifikovanú lekársku starostlivosť, štúdium na vysokej škole atď. Každý rodič sa snaží dať svojmu potomkovi to najlepšie, a aby mu štát trochu znížil nadmerné výdavky, poskytuje mu kompenzáciu. Pre zdravé neplnoleté deti je to malá, no stále príjemná pomoc. Rodičia zdravotne postihnutých pociťujú podporu štátu oveľa výraznejšie, no ich náklady prevyšujú štandardné náklady na zdravé deti.

Nezabudnite požiadať o odpočet zo zamestnania. Ak oficiálne nepracujete, peniaze na deti nedostanete, ale inak je zamestnávateľ alebo daňový úrad povinný poskytnúť vám peniaze, na ktoré máte nárok.