Pagtatasa ng komersyal na bisa ng isang proyekto sa pamumuhunan. Pagtatasa ng komersyal na bisa ng isang proyekto Ang pamantayan para sa pagtatasa ng komersyal na bisa ng isang proyekto sa pamumuhunan ay

Layunin ng panayam: matuto kalkulahin ang mga daloy ng salapi at mga tagapagpahiwatig ng komersyal na kahusayan ng isang proyekto sa pamumuhunan.

Kung ang proyekto ay kinikilala bilang epektibo sa lipunan, pagkatapos ay magpapatuloy sila sa pagtatasa ng komersyal na halaga nito. kahusayan. Sa mga rekomendasyong metodolohikal para sa pagtatasa kahusayan Ang proyekto ng pamumuhunan ay nagbibigay ng isang listahan ng mga komersyal na tagapagpahiwatig kahusayan [ 6 ] :

Mga kondisyon ng komersyal kahusayan Ang proyekto ng pamumuhunan ay isang positibong halaga ng integral NPV, pati na rin ang mga halaga ng IDI at IDI na higit sa isa.

Upang masuri nang tama ang komersyal kahusayan proyekto ng pamumuhunan, ito ay kinakailangan upang matukoy nang tama mga daloy ng salapi, ang mga halaga nito ay ginagamit sa mga kalkulasyon. Anuman daloy ng salapi Kinakatawan ng F ang pagkakaiba sa pagitan ng pagpasok P at paglabas O ng mga pondo:

![]()

Ang pamamaraan para sa pagkalkula ng mga cash inflow at outflow ay nag-iiba depende sa katangian ng daloy ng salapi. Outflow ng pondo mula sa mga aktibidad sa pamumuhunan– ang lahat ng ito ay mga pamumuhunan na may kaugnayan sa pagpapatupad ng proyekto (mga pamumuhunan sa mga fixed asset, sa inisyal kapital ng paggawa, sa hindi nasasalat na mga ari-arian). Pagpasok ng mga pondo mula sa mga aktibidad sa pamumuhunan ay nabuo sa kaganapan ng pagbebenta ng mga ari-arian at tinutukoy ng kita mula sa pagbebentang ito. Ang mga aktibidad sa pagpapatakbo ay mga aktibidad na nauugnay sa paggawa at pagbebenta ng mga produkto. Ang pag-agos ng mga pondo mula sa mga aktibidad sa pagpapatakbo ay kinabibilangan ng halaga ng produksyon na mas mababa ang pamumura at ang halaga ng pagbabayad ng mga buwis at iba pang ipinag-uutos na pagbabayad. Ang pag-agos ng mga pondo mula sa mga aktibidad sa pagpapatakbo ay kita mula sa mga benta ng mga produkto [7].

Halimbawa. Kalkulahin mga daloy ng salapi mula sa pamumuhunan at mga aktibidad sa pagpapatakbo upang masuri ang komersyal kahusayan proyekto, kung ang mga pamumuhunan ay umaabot sa 18,000 libong rubles. ay isinasagawa sa unang taon ng pagpapatupad ng proyekto sa pamumuhunan, at ang produksyon ay nagsisimula sa ikalawang taon. Ang ikot ng buhay ng proyekto ay 8 taon. Sa huling taon ng ikot ng buhay, ibinebenta ang mga asset. Ang kita mula sa pagbebenta ng mga asset ay 50 libong rubles. Ang gastos ng produksyon ay 5 libong rubles / piraso. , presyo ng yunit - 7 libong rubles. PC. Dami ng produksyon at benta – 12,000 pcs./taon. Ang taunang halaga ng mga buwis at iba pang mga obligadong pagbabayad ay 30 libong rubles. Taunang halaga mga singil sa pamumura- 80 libong rubles.

Solusyon.

Isaalang-alang natin daloy ng salapi mula sa mga aktibidad sa pamumuhunan. Sa aming gawain, ang paglabas ng mga pondo mula sa mga aktibidad sa pamumuhunan aabot sa 18,000 libong rubles. (investment), at ang pag-agos ng mga pondo mula sa mga aktibidad sa pamumuhunan- 50 libong rubles. (kita mula sa pagbebenta ng mga asset). Alam natin na ang mga pamumuhunan ay ginawa sa unang taon ikot ng buhay ng proyekto, at ang pagbebenta ng mga asset - sa huling (ika-walong) taon. Nangangahulugan ito na ang cash flow mula sa mga aktibidad sa pamumuhunan sa unang taon ito ay magiging -18,000 libong rubles. , at sa nakaraang taon - 50 libong rubles. Mula sa pangalawa hanggang sa ikapitong taon kasama daloy ng salapi mula sa mga aktibidad sa pamumuhunan ay magiging katumbas ng zero, dahil sa mga taong ito ay walang mga operasyong nauugnay sa mga aktibidad sa pamumuhunan na isinasagawa.

Daloy ng pera mula sa mga aktibidad sa pagpapatakbo ay dapat kalkulahin mula sa ikalawa hanggang ikawalong taon ng ikot ng buhay. Sa unang taon na ito daloy ng salapi ay hindi kalkulado dahil wala pang produksyon ngayong taon. Una sa lahat, dapat mong kalkulahin ang halaga ng taunang dami ng produksyon at taunang kita.

Ang halaga ng taunang dami ng produksyon ay kinakalkula bilang produkto ng gastos sa bawat yunit ng produksyon at taunang dami ng produksyon:

Ang taunang kita ay kinakalkula bilang produkto ng presyo ng yunit at taunang dami ng benta:

Upang kalkulahin ang taunang halaga daloy ng salapi mula sa mga aktibidad sa pagpapatakbo, ang presyo ng gastos ay dapat ibawas mula sa kita (habang hindi kasama ang pamumura mula sa komposisyon nito) at ang taunang halaga ng mga buwis at iba pang mga mandatoryong pagbabayad:

Ayusin natin ang mga kalkulasyon sa anyo ng isang talahanayan (talahanayan 5.1):

| Mga tagapagpahiwatig | 1 taon | 2 taon | 3 taon | 4 na taon | 5 taon | 6 na taon | 7 taon | 8 taon |

|---|---|---|---|---|---|---|---|---|

| Mga pamumuhunan, libong rubles | 18000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Kita mula sa pagbebenta ng mga asset, libong rubles. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 50 |

| Dami ng produksyon, mga pcs./taon | 0 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 |

| Dami ng benta, mga pcs./taon | 0 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 |

| Gastos sa bawat yunit ng produksyon, libong rubles. | 0 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| Presyo ng yunit ng produkto, libong rubles. | 0 | 7 | 7 | 7 | 7 | 7 | 7 | 7 |

| Gastos ng dami ng produksyon, libong rubles. (= item 3 x item 5) | 0 | 60000 | 60000 | 60000 | 60000 | 60000 | 60000 | 60000 |

| Taunang kita, libong rubles. (= item 4 x item 6) | 0 | 84000 | 84000 | 84000 | 84000 | 84000 | 84000 | 84000 |

| Depreciation, libong rubles/taon | 0 | 80 | 80 | 80 | 80 | 80 | 80 | 80 |

| Buwis at iba pang mga obligadong pagbabayad, libong rubles/taon | 0 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| Daloy ng pera mula sa mga aktibidad sa pamumuhunan, libong rubles. (=p.2-p.1) | -18000 | 0 | 0 | 0 | 0 | 0 | 0 | 50 |

| Ang daloy ng pera mula sa mga aktibidad sa pagpapatakbo, libong rubles. (=p.8-p.7-p.9-p.10) | 0 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 |

Ang problemang nalutas namin ay isang medyo simpleng kaso: ang dami ng produksyon ay eksaktong katumbas ng dami ng benta at hindi nagbabago sa panahon ikot ng buhay ng proyekto, hindi nagbabago ang iba pang mga parameter (gastos at presyo ng yunit, halaga ng mga pagbabayad ng buwis). Sa mas kumplikadong mga kaso daloy ng salapi mula sa mga aktibidad sa pagpapatakbo ay kakalkulahin nang hiwalay para sa bawat taon ng ikot ng buhay ng proyekto sa pamumuhunan.

Nang makalkula mga daloy ng salapi, magpatuloy sa pagkalkula ng mga komersyal na tagapagpahiwatig ng kahusayan.

Halimbawa. Gamit ang data mula sa nakaraang halimbawa, tantyahin ang komersyal kahusayan proyekto sa pamumuhunan sa isang rate ng diskwento na 15%.

Solusyon.

Upang masuri ang komersyal na pagiging epektibo ng proyekto, ginagamit namin mga daloy ng salapi, na nakalkula na sa nakaraang halimbawa. Netong kita at netong kasalukuyang halaga dapat kalkulahin sa bawat hakbang ng pagkalkula. Gawin natin ang pagkalkula sa anyong tabular (Talahanayan 5.2):

| Mga tagapagpahiwatig | 1 taon | 2 taon | 3 taon | 4 na taon | 5 taon | 6 na taon | 7 taon | 8 taon |

|---|---|---|---|---|---|---|---|---|

| Daloy ng pera mula sa mga aktibidad sa pamumuhunan, libong rubles. | -18000 | 0 | 0 | 0 | 0 | 0 | 0 | 50 |

| Ang daloy ng pera mula sa mga aktibidad sa pagpapatakbo, libong rubles. | 0 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 |

| Netong kita, libong rubles. (item 1+item 2) | -18000 | 23890 | 23890 | 23890 | 23890 | 23890 | 23890 | 23940 |

| Discount factor sa E=15% (formula 3) | 0,870 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 |

| NPV, libong rubles. (item 3 x item 4) | -15652 | 18064 | 15708 | 13659 | 11878 | 10328 | 8981 | 7826 |

| NPV sa isang accrual na batayan, libong rubles. | -15652 | 2412 | 18120 | 31779 | 43657 | 53985 | 62966 | 70792 |

Ang integral NPV ay umabot sa 70,792 libong rubles.

24. Mga tagapagpahiwatig ng komersyal na kahusayan ng mga pamumuhunan

Ang pagkalkula ng mga tagapagpahiwatig ng komersyal na kahusayan ng mga proyekto sa pamumuhunan ay nabuo sa mga sumusunod na prinsipyo:

1) ang kasalukuyan o pagtataya ng mga presyo para sa mga materyal na mapagkukunan, produkto at serbisyong ibinigay ng proyekto ay ginagamit;

2) ang mga daloy ng pera ay kinakalkula sa parehong mga pera kung saan ang proyekto ay nagbibigay para sa pagkuha ng mga mapagkukunan at pagbabayad para sa mga produkto;

3) ang mga sahod ay kasama sa mga gastos sa pagpapatakbo sa mga halagang tinutukoy ng proyekto (kabilang ang mga pagbabawas);

4) kung ang proyekto ay nagsasangkot ng parehong pagkonsumo at produksyon ng ilang mga produkto (halimbawa, ang produksyon at pagkonsumo ng mga bahagi o kagamitan), ang pagkalkula ay isinasaalang-alang lamang ang mga gastos ng produksyon nito, ngunit hindi ang mga gastos sa pagkuha nito;

5) isinasaalang-alang ng kalkulasyon ang mga pagbabawas, buwis, bayad, atbp., na itinakda ng batas, sa partikular, pagbabayad ng VAT para sa mga natupok na mapagkukunan, mga benepisyo sa buwis na itinatag ng batas, atbp.;

6) kung ang proyekto ay nagbibigay ng buo o bahagyang pagbubuklod ng mga pondo (pagbili ng mga securities, deposito, atbp.), ang pamumuhunan ng mga kaukulang halaga (sa anyo ng pag-agos) ay isinasaalang-alang sa mga daloy ng salapi mula sa mga aktibidad sa pamumuhunan, at ang mga resibo (sa anyo ng mga pag-agos) ay isinasaalang-alang sa mga daloy ng salapi mula sa mga aktibidad sa pagpapatakbo;

7) kung ang proyekto ay nagsasangkot ng sabay-sabay na pagpapatupad ng ilang mga uri ng mga aktibidad sa pagpapatakbo, ang mga gastos para sa bawat isa sa kanila ay isinasaalang-alang.

Ang mga sumusunod na talahanayan ay inirerekomenda bilang mga form ng output para sa pagkalkula ng komersyal na kahusayan ng isang proyekto:

1) pahayag ng tubo at pagkawala;

2) mga daloy ng pera na may pagkalkula ng mga tagapagpahiwatig ng pagganap.

Upang makabuo ng pahayag ng tubo at pagkawala, dapat kang magbigay ng impormasyon tungkol sa mga pagbabayad ng buwis para sa bawat uri ng buwis.

Bilang isang (opsyonal) na karagdagan, ang pagtataya ng balanse ng mga pananagutan at mga ari-arian ayon sa mga yugto ng pagkalkula ay maaari ding ibigay (talahanayan ng balanse). Sa proseso ng pagkalkula ng mga tagapagpahiwatig ng pagganap, dalawang pangunahing pinagsama-samang ginagamit: ang halaga ng mga resibo at ang halaga ng mga pagbabayad.

Mula sa aklat na Mga patakaran sa Accounting ng mga organisasyon para sa 2012: para sa mga layunin ng accounting, pananalapi, pamamahala at accounting ng buwis may-akda Kondrakov Nikolay Petrovich8.6.7. Mga tagapagpahiwatig para sa pagtatasa ng mga aktibidad ng mga sentro ng pamumuhunan Ang mga sentro ng pamumuhunan ay mga istrukturang yunit ng pinakamataas na antas ng malalaking desentralisadong organisasyon: mga subsidiary at umaasang kumpanya ng mga namumunong organisasyon, sangay, atbp. Sa pagsasagawa ng mga bansa sa Kanluran, mga sentro

Mula sa aklat na Investments. Mga sagot sa mga papeles sa pagsusulit may-akda Zagorodnikov Sergey Viktorovich1. Konsepto at mga uri ng pamumuhunan Sa teorya ng pamumuhunan, ang konsepto ng "pamumuhunan" ay hindi malinaw na tinukoy. Sa klasikal na encyclopedic na konteksto, ang mga pamumuhunan ay tinukoy bilang pangmatagalang pamumuhunan ng kapital sa mga sektor ng ekonomiya sa loob ng bansa at sa ibang bansa. Mula sa pananaw

Mula sa aklat na Comprehensive economic analysis ng isang negosyo. Maikling kurso may-akda Koponan ng mga may-akda3.2. Mga pangkalahatang tagapagpahiwatig ng kahusayan Ang mga pangkalahatang tagapagpahiwatig ay tumutukoy sa kahusayan ng aktibidad sa ekonomiya sa kabuuan o ang kahusayan ng paggamit ng isang hanay ng mga mapagkukunan; ang mga pribadong tagapagpahiwatig ay tumutukoy sa antas ng paggamit ng mga indibidwal na uri ng mga mapagkukunan o kahusayan

Mula sa aklat na Financial Statistics may-akda Sherstneva Galina Sergeevna17. Mga tagapagpahiwatig ng kahusayan ng bangko Batay sa komposisyon ng mga mapagkukunan ng bangko, maaari silang pangkatin batay sa isang bilang ng mga balanse sa pag-uulat at, sa pamamagitan ng pagkalkula ng bahagi ng bawat grupo at subgroup, ang pagbabago sa istruktura ng mga mapagkukunan ay maaaring masuri. Isa sa mga pangunahing layunin

Mula sa aklat na Enterprise Economics: lecture notes may-akda5. Pagkalkula ng kahusayan sa pamumuhunan Upang masuri ang pagiging epektibo ng isang proyekto, ang mga sumusunod na tagapagpahiwatig ay ginagamit: 1) netong kita; 2) netong kasalukuyang halaga; 3) indeks ng kakayahang kumita; 4) panloob na rate ng kita. Ang netong kita ng negosyo mula sa ang pagpapatupad ng proyekto sa pamumuhunan ay

Mula sa aklat na Enterprise Economics may-akda Dushenkina Elena Alekseevna37. Pagkalkula ng kahusayan sa pamumuhunan Upang masuri ang pagiging epektibo ng isang proyekto, ang mga sumusunod na tagapagpahiwatig ay ginagamit: 1) netong kita; 2) netong kasalukuyang halaga; 3) indeks ng kakayahang kumita; 4) panloob na rate ng kita. Netong kita ng negosyo mula sa pagpapatupad ng proyekto sa pamumuhunan

may-akda Kayumanggi Mark Graham Mula sa aklat na Balanced Scorecard: On the Implementation Route may-akda Kayumanggi Mark Graham may-akda Smirnov Pavel Yurievich72. Mga prinsipyo para sa pagkalkula ng mga tagapagpahiwatig ng komersyal na kahusayan ng mga pamumuhunan (simula) Ang pagkalkula ng mga tagapagpahiwatig ng komersyal na kahusayan ng mga proyekto sa pamumuhunan ay batay sa mga sumusunod na prinsipyo: 1) batay sa kasalukuyan o pagtataya ng mga presyo para sa mga materyal na mapagkukunan, produkto at serbisyo,

Mula sa aklat na Investments. Kodigo may-akda Smirnov Pavel Yurievich73. Mga prinsipyo para sa pagkalkula ng mga tagapagpahiwatig ng komersyal na kahusayan ng mga pamumuhunan (katapusan) Ang pagiging epektibo ng isang proyekto sa pamumuhunan ay tinasa sa panahon ng pagsingil - ang pagitan ng oras mula sa simula ng proyekto hanggang sa pagkumpleto nito. Ang simula ng panahon ng pagsingil ay karaniwang tinutukoy

Mula sa aklat na Faster, Better, Cheaper [Nine Methods of Business Process Reengineering] ni Hammer MichaelKabanata 2: Mga Sukatan sa Pagganap Paano Sukatin ang Epektibo ng Isang Proseso Ang bawat plano sa pagpapabuti ng sarili at bawat 12-hakbang na programa ay nagsisimula sa mga salitang, "Bago mo lutasin ang isang problema, aminin mo sa iyong sarili na mayroon kang problema." Kaya tayo

Mula sa aklat na Telephone Techniques may-akda Smirnov Sergey ni Rhonda Abrams1.7. Mga tagapagpahiwatig ng pagganap ng proyekto Nasa ibaba ang mga mahalagang tagapagpahiwatig ng proyekto para sa mga daloy ng salapi na ipinahayag sa rubles. Pagpopondo sa pamamagitan ng equity investments, na may pagbabayad ng mga dibidendo batay sa mga resulta ng ikatlo at ikaapat na taon. Walang mga pautang.

Mula sa aklat na Business Plan 100%. Epektibong diskarte at taktika sa negosyo ni Rhonda Abrams8.1. Mga tagapagpahiwatig ng kahusayan ng proyekto sa pamumuhunan Ang pagtatasa ng mga tagapagpahiwatig ng kahusayan ng proyekto ay isinasagawa batay sa mga daloy ng salapi mula sa mga aktibidad sa pagpapatakbo at pamumuhunan ng proyekto. Isinasaalang-alang ng mga kalkulasyon ang halaga ng paglilingkod sa mga pautang. Pagbabawas ng pera

Mula sa aklat na New Client Generator. 99 mga paraan upang maakit ang mga mamimili nang maramihan may-akda Mrochkovsky Nikolay SergeevichMga tagapagpahiwatig ng pagiging epektibo sa marketing Ang susunod na titik na "M" sa modelo ng marketing ng 5M ay kumakatawan sa salitang sukatan. Ang mga sukatan ay mga tagapagpahiwatig ng pagiging epektibo sa marketing. Napakahalaga ng paksa ng pagsukat sa marketing. Sa teorya, makakahanap ka ng mamimili para sa anumang produkto. Maaari ka ring magbenta ng snow

Mula sa aklat na Economic Analysis may-akda Klimova Natalia VladimirovnaTanong 57 Pagtatasa sa pagiging epektibo ng mga pamumuhunan Ang pagiging epektibo ng mga pamumuhunan ay tinasa gamit ang mga istatistikal at dinamikong pamamaraan.Kabilang sa mga pamamaraan ng istatistika para sa pagtatasa ng pagiging epektibo ng mga pamumuhunan ay ang pagkalkula ng payback period ng mga pamumuhunan SOI (PP), ang rate ng return at ang coefficient

Ang komersyal na kahusayan ay maaaring kalkulahin kapwa para sa proyekto sa kabuuan at para sa mga indibidwal na kalahok nito. Sa kasong ito, ang epekto sa bawat hakbang ng pagkalkula ay isang cash flow na binubuo ng mga pagpasok at paglabas ng mga pondo.

Ang komersyal na pagiging epektibo ng isang proyekto sa pamumuhunan ay tinasa batay sa mga tagapagpahiwatig tulad ng daloy ng totoong pera, balanse ng totoong pera at balanse ng naipon na totoong pera.

Ang tunay na daloy ng salapi ay ang pagkakaiba sa pagitan ng pag-agos (+) at pag-agos ng pera (-) mula sa mga aktibidad sa pagpapatakbo at pamumuhunan para sa bawat panahon ng isang partikular na proyekto.

Ang tunay na balanse ng pera ay ang pagkakaiba sa pagitan ng mga cash inflow at outflow mula sa lahat ng tatlong aktibidad.

Ang balanse ng naipon na totoong pera ay ang balanse ng totoong pera, sa isang accrual na batayan.

Daloy ng totoong pera - ang tagapagpahiwatig na ito ay ginagamit sa hinaharap upang kalkulahin ang mga pamantayan para sa pagiging epektibo ng isang proyekto sa pamumuhunan tulad ng: net present value, payback period ng proyekto, return on investment index, internal rate of return at iba pa.

Ang isang proyekto ay itinuturing na epektibo sa komersyo at magagawa sa pananalapi kung ang balanse ng totoong pera sa bawat hakbang sa pagkalkula ay higit sa zero. Kung hindi matugunan ang kundisyong ito, kinakailangang muling idisenyo ang mga daloy ng salapi mula sa pagpapatupad ng proyekto sa pamumuhunan.

Ang pagkalkula ng mga tagapagpahiwatig ng komersyal na kahusayan ng mga indibidwal na negosyante ay batay sa mga sumusunod na prinsipyo:

Ginagamit ang mga kasalukuyang o pagtataya ng mga presyo para sa mga produkto, serbisyo at materyal na mapagkukunan na ibinigay ng proyekto;

Ang mga daloy ng pera ay kinakalkula sa parehong mga pera kung saan ang proyekto ay nagbibigay para sa pagkuha ng mga mapagkukunan at pagbabayad para sa mga produkto;

Ang mga suweldo ay kasama sa mga gastos sa pagpapatakbo sa mga halagang itinatag ng proyekto (kabilang ang mga pagbabawas);

Kung ang proyekto ay nagsasangkot ng parehong produksyon at pagkonsumo ng ilang mga produkto (halimbawa, ang produksyon at pagkonsumo ng mga bahagi o kagamitan), ang pagkalkula ay isinasaalang-alang lamang ang mga gastos ng produksyon nito, ngunit hindi ang mga gastos sa pagkuha nito;

Isinasaalang-alang ng kalkulasyon ang mga buwis, bayad, pagbabawas, atbp., na itinakda ng batas, lalo na, ang pagbabayad ng VAT para sa mga mapagkukunang ginamit, mga benepisyo sa buwis na itinatag ng batas, atbp.;

Kung ang proyekto ay nagbibigay para sa kumpleto o bahagyang pagbubuklod ng mga pondo (deposito, pagbili ng mga securities, atbp.), ang pamumuhunan ng mga kaukulang halaga ay isinasaalang-alang (sa anyo ng mga paglabas) sa mga daloy ng salapi mula sa mga aktibidad sa pamumuhunan, at mga resibo ( sa anyo ng mga pag-agos) - sa mga daloy ng pera mula sa mga aktibidad sa pagpapatakbo ;

Kung ang proyekto ay nagsasangkot ng sabay-sabay na pagpapatupad ng ilang mga uri ng mga aktibidad sa pagpapatakbo, ang halaga ng bawat isa sa kanila ay isinasaalang-alang sa pagkalkula.

Ang mga sumusunod na talahanayan ay inirerekomenda bilang mga form ng output para sa pagkalkula ng komersyal na kahusayan ng isang proyekto:

Pahayag ng kita at pagkalugi;

Mga daloy ng pera na may pagkalkula ng mga tagapagpahiwatig ng pagganap.

Upang makabuo ng pahayag ng tubo at pagkawala, dapat kang magbigay ng impormasyon tungkol sa mga pagbabayad ng buwis para sa bawat uri ng buwis.

Ang pagtatasa ng komersyal na pagiging epektibo ng proyekto sa kabuuan ay ginawa batay sa mga tagapagpahiwatig ng pagganap na kinakalkula alinsunod sa sugnay 2.8.

2.8. Mga tagapagpahiwatig ng pagganap ng IP

Ang mga sumusunod ay inirerekomenda bilang mga pangunahing tagapagpahiwatig na ginagamit upang kalkulahin ang kahusayan ng IP:

netong kita;

Netong kasalukuyang halaga;

Panloob na rate ng pagbabalik;

Ang pangangailangan para sa karagdagang financing (iba pang mga pangalan - PF, gastos ng proyekto, panganib na kapital);

Mga indeks ng kakayahang kumita ng mga gastos at pamumuhunan;

Panahon ng pagbabayad;

Isang pangkat ng mga tagapagpahiwatig na nagpapakilala sa kalagayan sa pananalapi ng negosyo na nakikilahok sa proyekto.

Ang mga kundisyon para sa pagiging posible sa pananalapi at mga tagapagpahiwatig ng pagganap ay kinakalkula batay sa cash flow fi_m, ang mga partikular na bahagi nito ay nakasalalay sa uri ng pagganap na tinatasa at inilarawan sa Seksyon 4.8.

Sa iba't ibang yugto ng mga kalkulasyon, alinsunod sa kanilang mga layunin at mga detalye ng PF, ang mga tagapagpahiwatig ng pananalapi at mga kondisyon para sa pagiging posible sa pananalapi ng indibidwal na negosyante ay tinasa sa kasalukuyan o pagtataya ng mga presyo. Ang iba pang mga tagapagpahiwatig ay tinutukoy sa kasalukuyan o impis na mga presyo.

Ang netong kita (iba pang pangalan - BH, Net Value, NV) ay ang naipon na epekto (balanse ng cash flow) para sa panahon ng pagsingil:

BH = Sum Phi, (2.3)

kung saan nalalapat ang kabuuan sa lahat ng hakbang ng panahon ng pagsingil.

Ang pinakamahalagang tagapagpahiwatig ng kahusayan ng proyekto ay ang net present value (iba pang mga pangalan - NPV, integral effect, Net Present Value, NPV) - ang naipon na may diskwentong epekto para sa panahon ng pagsingil. Kinakalkula ang NPV gamit ang formula:

NPV = Sum Phi alpha (E). (2.4)

Inilalarawan ng NPV at NPV ang labis ng kabuuang mga resibo ng pera sa kabuuang gastos para sa isang partikular na proyekto, ayon sa pagkakabanggit, nang hindi isinasaalang-alang at isinasaalang-alang ang hindi pagkakapantay-pantay ng mga epekto (pati na rin ang mga gastos, mga resulta) na nauugnay sa iba't ibang mga punto sa oras.

Ang pagkakaiba sa pagitan ng BH at NPV ay madalas na tinatawag na diskwento sa proyekto.

Upang makilala ang isang proyekto bilang epektibo mula sa pananaw ng mamumuhunan, kinakailangan na ang NPV ng proyekto ay positibo; kapag naghahambing ng mga alternatibong proyekto, ang kagustuhan ay dapat ibigay sa proyekto na may malaking halaga ng NPV (kung ang kondisyon ng pagiging positibo nito ay natutugunan).

Panloob na rate ng pagbabalik (iba pang mga pangalan - IRR, panloob na rate ng diskwento, panloob na rate ng pagbabalik, Panloob na Rate ng Pagbabalik, IRR). Sa pinakakaraniwang kaso ng mga indibidwal na negosyante na nagsisimula sa mga gastos sa (investment) at pagkakaroon ng positibong BH, ang panloob na rate ng return ay tinatawag na positibong numero E_v kung:

Sa rate ng diskwento E = E_v, ang net present value ng proyekto ay magiging 0.

Ito lang ang numero.

Sa isang mas pangkalahatang kaso, ang panloob na rate ng pagbabalik ay isang positibong numero E_v na sa rate ng diskwento E = E_v ang netong kasalukuyang halaga ng proyekto ay nagiging 0, para sa lahat ng malalaking halaga ng E ito ay negatibo, para sa lahat. mas maliit na halaga ng E ito ay positibo. Kung hindi matugunan ang kahit isa sa mga kundisyong ito, ang GNI ay itinuturing na hindi umiiral.

Upang masuri ang pagiging epektibo ng isang indibidwal na negosyante, ang halaga ng IRR ay dapat ihambing sa rate ng diskwento E. Ang mga proyekto sa pamumuhunan na may IRR > E ay may positibong NPV at samakatuwid ay epektibo. Mga proyekto sa GNI< Е, имеют отрицательный ЧДД и потому неэффективны.

Maaari ding gamitin ang VND:

Para sa pang-ekonomiyang pagtatasa ng mga solusyon sa disenyo, kung ang mga katanggap-tanggap na halaga ng IRR (depende sa lugar ng aplikasyon) ay kilala para sa mga proyekto ng ganitong uri;

Upang masuri ang antas ng katatagan ng IP batay sa pagkakaiba sa pagitan ng GNI - E (tingnan ang Seksyon 10);

Upang itatag ang rate ng diskwento E ng mga kalahok sa proyekto batay sa data sa panloob na rate ng pagbabalik ng mga alternatibong lugar para sa pamumuhunan ng kanilang sariling mga pondo.

Upang masuri ang pagiging epektibo ng isang indibidwal na negosyante para sa mga unang k hakbang ng panahon ng pagsingil, inirerekomendang gamitin ang mga sumusunod na tagapagpahiwatig:

Kasalukuyang netong kita (naipon na balanse):

BH(k) = Sum Phi;

Kasalukuyang netong kasalukuyang halaga (naipon na may diskwentong balanse):

NPV(k)= Sum Phi alpha (E);

Ang kasalukuyang panloob na rate ng pagbabalik (kasalukuyang IRR), na tinukoy bilang isang bilang ng IRR(k), na sa rate ng diskwento E = IRR(k) ang halaga ng NPV(k) ay nagiging 0, para sa lahat ng malalaking halaga ng E ito ay negatibo, para sa lahat ng mas maliit na halaga ng E - positibo. Para sa mga indibidwal na proyekto at mga halaga ng k, ang kasalukuyang IRR ay maaaring wala.

Ang payback period (“simple” payback period) ay ang tagal ng panahon mula sa unang sandali hanggang sa payback period. Ang panimulang punto ay ipinahiwatig sa gawain sa disenyo (karaniwan ay ang simula ng hakbang zero o ang simula ng mga aktibidad sa pagpapatakbo). Ang payback moment ay ang pinakamaagang punto ng oras sa panahon ng pagkalkula, kung saan ang kasalukuyang netong kita ng BH(k) ay nagiging at pagkatapos ay nananatiling hindi negatibo.

Kapag tinatasa ang kahusayan, ang panahon ng pagbabayad, bilang panuntunan, ay kumikilos lamang bilang isang limitasyon.

Ang payback period na isinasaalang-alang ang diskwento ay ang tagal ng panahon mula sa unang sandali hanggang sa "payback moment na isinasaalang-alang ang diskwento". Ang sandali ng pagbabayad, na isinasaalang-alang ang diskwento, ay ang pinakamaagang punto ng oras sa panahon ng pagkalkula, pagkatapos nito ang kasalukuyang net present value na NPV (k) ay nagiging at pagkatapos ay nananatiling hindi negatibo.

Ang pangangailangan para sa karagdagang financing (PF) ay ang pinakamataas na ganap na halaga ng negatibong naipon na balanse mula sa pamumuhunan at mga aktibidad sa pagpapatakbo (tingnan sa ibaba). Ang halaga ng PF ay nagpapakita ng pinakamababang halaga ng panlabas na pagpopondo para sa isang proyekto na kinakailangan upang matiyak ang pagiging posible nito sa pananalapi. Samakatuwid, ang PF ay tinatawag ding risk capital. Dapat tandaan na ang aktwal na halaga ng kinakailangang financing ay hindi kailangang tumugma sa PF, at, bilang panuntunan, lumampas ito dahil sa pangangailangang ibigay ang utang (tingnan ang halimbawa sa Appendix 10).

Ang pangangailangan para sa karagdagang financing na isinasaalang-alang ang diskwento (DFT) ay ang pinakamataas na halaga ng ganap na halaga ng negatibong naipon na may diskwentong balanse mula sa pamumuhunan at mga aktibidad sa pagpapatakbo (tingnan sa ibaba). Ang halaga ng DPF ay nagpapakita ng pinakamababang halaga ng diskwento sa panlabas na pagpopondo para sa proyekto na kinakailangan upang matiyak ang pagiging posible nito sa pananalapi.

Ang mga indeks ng kakayahang kumita ay nagpapakilala sa (kamag-anak) "pagbabalik ng isang proyekto" sa mga pondong namuhunan dito. Maaari silang kalkulahin para sa parehong may diskwento at walang diskwentong mga daloy ng salapi. Kapag tinatasa ang pagiging epektibo, ang mga sumusunod ay kadalasang ginagamit:

Ang index ng kakayahang kumita ng gastos ay ang ratio ng halaga ng mga cash inflow (mga naipon na resibo) sa halaga ng mga cash outflow (mga naipon na pagbabayad).

Ang index ng kakayahang kumita ng may diskwentong gastos ay ang ratio ng kabuuan ng mga may diskwentong cash inflow sa kabuuan ng mga may diskwentong cash outflow.

Ang investment return index (IR) ay ang ratio ng kabuuan ng mga elemento ng cash flow mula sa mga aktibidad sa pagpapatakbo hanggang sa ganap na halaga ng kabuuan ng mga elemento ng cash flow mula sa mga aktibidad sa pamumuhunan. Ito ay katumbas ng ratio ng black hole sa naipon na dami ng mga pamumuhunan na nadagdagan ng isa;

Ang discounted investment return index (DII) ay ang ratio ng kabuuan ng mga may diskwentong elemento ng cash flow mula sa mga aktibidad sa pagpapatakbo hanggang sa ganap na halaga ng may diskwentong kabuuan ng mga elemento ng cash flow mula sa mga aktibidad sa pamumuhunan. Ang IDI ay katumbas ng ratio ng NPV na nadagdagan ng isa sa naipon na may diskwentong dami ng mga pamumuhunan.

Kapag kinakalkula ang ID at IDD, maaaring isaalang-alang ang lahat ng pamumuhunan sa kapital para sa panahon ng pagkalkula, kabilang ang mga pamumuhunan sa pagpapalit ng mga nagreretiro na fixed asset, o ang mga paunang pamumuhunan lamang ng kapital na ginawa bago ang negosyo ay maisagawa (ang kaukulang mga tagapagpahiwatig ay, ng siyempre, may iba't ibang halaga).

Ang mga indeks ng pagbabalik ng gastos at pamumuhunan ay lumampas sa 1 kung at kung positibo lamang ang BH para sa daloy na ito.

Ang mga indeks ng kakayahang kumita ng mga may diskwentong gastos at pamumuhunan ay lumampas sa 1 kung at kung positibo lamang ang NPV para sa daloy na ito.

25 Efficiency ng partisipasyon sa isang investment project

ü pakikilahok ng mga negosyo sa proyekto - kahusayan para sa mga negosyo - mga kalahok ng IP

ü pamumuhunan sa pagbabahagi negosyo - kahusayan para sa mga shareholder ng joint-stock na kumpanya - mga kalahok ng mga indibidwal na negosyante

ü mas mataas na antas ng mga istruktura may kaugnayan sa mga negosyo - mga kalahok ng IP (pambansang ekonomiya, industriya, rehiyon, atbp. . )

ü kahusayan sa badyet IP - ang pagiging epektibo ng paglahok ng estado sa proyekto sa mga tuntunin ng mga gastos at kita ng mga badyet ng lahat ng antas

ü BISA NG PAGLAHOK SA PROYEKTO - sinusuri ang pagiging posible sa pananalapi ng proyekto at ang interes ng LAHAT ng mga kalahok nito dito (isinasaalang-alang ang kanilang mga kakayahan sa pananalapi)

Nai-post sa website 05/14/2009

Sa konteksto ng pandaigdigang krisis sa ekonomiya, ang sektor ng konstruksiyon ng ekonomiya ng Russia ay nakakaranas ng malubhang kahirapan, sa partikular, limitadong pag-access sa mga mapagkukunan ng kredito. Tinatalakay ng artikulo ang isang halimbawa ng pagtatasa sa pagiging epektibo ng isang proyekto sa pamumuhunan para sa pagtatayo ng isang multifunctional complex.

A.V. Zemtsov, malayang eksperto

Pamantayan at pamamaraan para sa pagsusuri ng mga proyekto sa pamumuhunan

Ang pagtatasa sa pananalapi at pang-ekonomiya ng mga proyekto sa pamumuhunan ay sumasakop sa isang sentral na lugar sa proseso ng pagbibigay-katwiran at pagpili ng mga posibleng opsyon para sa pamumuhunan ng mga pondo sa mga operasyon na may mga tunay na asset. Ito ay higit sa lahat batay sa pagsusuri ng disenyo. Ang layunin ng pagsusuri ng proyekto ay upang matukoy ang kinalabasan (halaga) ng proyekto. Upang gawin ito, gamitin ang expression:

Resulta ng proyekto = presyo ng proyekto - mga gastos sa proyekto.

Nakaugalian na ang pagkakaiba sa pagitan ng teknikal, pananalapi, komersyal, kapaligiran, organisasyon (institusyon), panlipunan, pang-ekonomiya at iba pang mga pagtatasa ng isang proyekto sa pamumuhunan.

Ang mahuhulaan na pagtatasa ng isang proyekto ay medyo isang kumplikadong gawain, na kinumpirma ng maraming mga kadahilanan:

1) ang mga gastos sa pamumuhunan ay maaaring gawin nang minsanan o sa loob ng medyo mahabang panahon;

2) ang panahon para sa pagkamit ng mga resulta ng proyekto ng pamumuhunan ay maaaring mas malaki kaysa o katumbas ng kinakalkula;

3) ang pagsasagawa ng mga pangmatagalang operasyon ay humahantong sa pagtaas ng kawalan ng katiyakan sa pagtatasa ng lahat ng aspeto ng pamumuhunan, iyon ay, sa pagtaas ng panganib sa pamumuhunan.

Ang pagiging epektibo ng isang proyekto sa pamumuhunan ay nailalarawan sa pamamagitan ng isang sistema ng mga tagapagpahiwatig na sumasalamin sa ratio ng mga gastos at mga resulta depende sa mga interes ng mga kalahok nito.

Pagtatasa sa pangkalahatang bisa ng proyekto para sa mamumuhunan

Ang mga proyekto sa pamumuhunan ay maaaring maging komersyal o hindi pangkomersyal. Kahit na sa mga di-komersyal na proyekto, may mga pagkakataong ginagastos at mga pagkakataong natamo.

Ang pagkakaiba sa pagitan ng mga proyekto sa pamumuhunan at kasalukuyang mga aktibidad ay ang mga gastos na inilaan para sa isang beses na pagkuha ng ilang mga pagkakataon ay hindi itinuturing na mga pamumuhunan. Lumalabas na ang isang mamumuhunan ay isang tao na namumuhunan ng kanyang mga kakayahan para sa paulit-ulit na paggamit, ginagawa silang magtrabaho upang lumikha ng mga bagong pagkakataon.

Kung may mga paraan upang suriin ang pagiging epektibo para sa mga komersyal na proyekto, kung gayon paano suriin ang pagiging epektibo ng mga di-komersyal na proyekto? Ang kahusayan sa pangkalahatan ay tumutukoy sa antas ng pagsunod sa layunin 1. Ang layunin ay dapat na itakda nang tumpak, sa detalye at payagan lamang ang isang hindi malabo na sagot - kung ito ay nakamit o hindi. Kasabay nito, makakamit mo ang iyong layunin sa iba't ibang paraan, at ang bawat landas ay may sariling gastos.

Upang magpasya sa pagpapatupad ng isang komersyal na proyekto, isang pagtatasa ng kahusayan sa ekonomiya nito ay isinasagawa. Sa kaso ng isang non-profit na proyekto, kung napagpasyahan na makamit ang isang layunin, kung gayon ang pagpipilian ay upang matukoy ang pinakamabisang paraan. Sa kasong ito, ang mga pamantayang hindi pinansyal ay dapat na mauna kaysa sa mga pamantayang pinansyal. Ngunit sa parehong oras, ang layunin ay dapat makamit sa hindi bababa sa mahal na paraan.

Gayundin kapag sinusuri ang isang non-profit na proyekto:

Ang katatagan ng mamumuhunan sa pagpapatupad ng proyekto ay dapat isaalang-alang - makatiis ba ang mamumuhunan sa pagpapatupad ng proyekto;

Kapag tinutukoy ang mga kahalili ng pantay na kalidad, ang pinakamurang isa ay karaniwang pinipili;

Maipapayo na planuhin ang paggalaw ng mga gastos (mga pamumuhunan) sa paglipas ng panahon upang makalkula ang mga puwersa nang maaga, mahulaan ang mga kakulangan at alagaan ang pag-akit ng mga karagdagang mapagkukunan, kung kinakailangan.

Pagtatasa ng mga panlabas na proyekto

Ang ikalawang aspeto ng pagsusuri ng proyekto ay ang proyekto ay maaaring may halaga hindi lamang para sa mamumuhunan. Halimbawa, ang mga pamumuhunan sa kaalaman ng ilang mga tao ay hindi na nagdala ng mga benepisyo sa kanilang sarili, ngunit sa lipunan sa kabuuan, na pagkatapos ay ginamit ang mga pagtuklas at imbensyon ng mga siyentipiko para sa mga pangangailangan nito. Bilang karagdagan sa komersyal na kahalagahan, ang mga ordinaryong komersyal na proyekto ng pamumuhunan ng mga kumpanya ay mayroon ding mga sumusunod na epekto:

Panlipunan;

Buwis;

Badyet;

Ekolohikal.

Ang lahat ng mga epekto ng proyekto para sa ibang mga partido ay mahalaga, dahil ang kumpanya at ang proyekto ay napapaligiran ng lipunan, tao, estado, at kalikasan. Kung ang proyekto ay nagpapabuti sa kapaligiran, kung gayon ito ay mas mahusay para sa kumpanya na nagpapatupad ng proyekto, dahil ang lahat ng bagay sa mundo ay magkakaugnay.

1. Ang epekto sa lipunan ay tinatasa sa pamamagitan ng benepisyo ng proyekto para sa populasyon na nakatira sa paligid ng lugar ng proyekto o nagtatrabaho sa proyekto, at binubuo ng:

Sa pagtaas ng antas ng suweldo;

Pagpapaunlad ng imprastraktura at iba pang pagkakataon para sa populasyon sa paligid ng lugar ng proyekto.

2. Ang epekto ng buwis ay tinatasa ng dami ng mga buwis na nakolekta mula sa proyekto patungo sa lokal, rehiyonal at pederal na badyet.

3. Ang epekto sa badyet ay tinatasa kung ang proyekto ay ganap o bahagyang pinondohan mula sa badyet (pederal, rehiyonal, lokal). Natutukoy kung gaano karaming pera ang ibabalik ng proyekto sa badyet sa pamamagitan ng mga buwis, pagkatapos na mamuhunan ang badyet sa proyekto, sa loob ng isang tiyak na bilang ng mga taon.

4. Ang isang epekto sa kapaligiran ay nangyayari kung ang proyekto ay kahit papaano ay nakakaapekto sa sitwasyon sa kapaligiran.

Pang-ekonomiyang diskarte sa pagtatasa ng pagiging epektibo ng isang proyekto sa pamumuhunan

Ang karamihan sa mga desisyong ginawa ng mga entity ng market economy ay batay sa isang paunang pagtatasa ng mga inaasahang kahihinatnan. Ang indibidwal na pagtatasa ng katanggap-tanggap (epektibo, halaga) ng bawat proyekto sa pamumuhunan ay isinasagawa gamit ang iba't ibang mga pamamaraan at isinasaalang-alang ang ilang mga pamantayan. Sinuri namin ang mga pamamaraan ng Ruso at dayuhan para sa pagsusuri ng mga proyekto sa pamumuhunan at ipinakita ang aplikasyon ng mga pamamaraang ito gamit ang mga praktikal na halimbawa.

Pangkalahatang diskarte sa pagtukoy sa pagiging epektibo ng mga proyekto sa pamumuhunan

Ang paggawa ng desisyon sa pamumuhunan ay batay sa isang pagtatasa ng kahusayan sa ekonomiya ng mga pamumuhunan. Ang isang ekonomiya ng merkado ay nangangailangan na isinasaalang-alang ang impluwensya sa kahusayan ng aktibidad ng pamumuhunan ng mga kadahilanan sa kapaligiran at mga kadahilanan ng oras, na hindi ganap na nasuri sa pagkalkula ng mga tagapagpahiwatig na ito.

Sila ay lubos na sumasalamin sa mga resulta ng siyentipikong pananaliksik ng mga domestic at dayuhang ekonomista sa larangan ng mga pamamaraan ng pagtatasa ng kahusayan. Ayon sa Mga Rekomendasyon sa Pamamaraan, ang mga tagapagpahiwatig ng pagganap ng mga proyekto sa pamumuhunan ay nahahati sa mga sumusunod na uri 3:

Mga tagapagpahiwatig ng komersyal na kahusayan, na isinasaalang-alang ang mga pinansiyal na kahihinatnan ng proyekto para sa mga direktang kalahok nito;

Mga tagapagpahiwatig ng kahusayan sa badyet na sumasalamin sa mga pinansiyal na kahihinatnan ng proyekto para sa pederal, rehiyonal o lokal na badyet;

Mga tagapagpahiwatig ng kahusayan sa ekonomiya na isinasaalang-alang ang mga resulta at mga gastos na nauugnay sa pagpapatupad ng isang proyekto sa pamumuhunan, na lampas sa direktang mga interes sa pananalapi ng mga kalahok sa proyekto at nagpapahintulot sa pagsukat ng gastos.

Ang pagkilala sa mga ganitong uri ay artipisyal at nauugnay sa pagtukoy ng isang solong tagapagpahiwatig ng kahusayan sa ekonomiya, ngunit may kaugnayan sa iba't ibang mga bagay at antas ng sistemang pang-ekonomiya: ang pambansang ekonomiya sa kabuuan (isang pandaigdigang pamantayan ng kahusayan sa ekonomiya), rehiyonal. , sektoral, antas ng negosyo o isang partikular na proyekto sa pamumuhunan.

Ayon sa mga rekomendasyong metodolohikal, ang kahusayan sa pamumuhunan ay nailalarawan sa pamamagitan ng isang sistema ng mga tagapagpahiwatig na sumasalamin sa ratio ng mga gastos at resulta na may kaugnayan sa pamumuhunan at nagpapahintulot sa isa na hatulan ang mga bentahe ng ekonomiya ng ilang pamumuhunan sa iba.

Ang mga tagapagpahiwatig ng kahusayan sa pamumuhunan ay maaaring maiuri ayon sa sumusunod na 4 na pamantayan:

1) ayon sa uri ng pangkalahatang tagapagpahiwatig, na nagsisilbing pamantayan para sa kahusayan sa ekonomiya ng mga pamumuhunan:

Ganap, kung saan ang mga pangkalahatang tagapagpahiwatig ay tinukoy bilang ang pagkakaiba sa pagitan ng mga pagtatantya ng gastos ng mga resulta at mga gastos na nauugnay sa pagpapatupad ng proyekto;

Relative, kung saan ang mga generalizing indicator ay tinukoy bilang ang ratio ng mga pagtatantya sa gastos ng mga resulta ng proyekto sa kabuuang gastos sa pagkuha ng mga ito;

Pansamantala, na tinatantya ang panahon ng pagbabayad ng mga gastos sa pamumuhunan;

2) gamit ang paraan ng paghahambing ng mga gastos sa pananalapi at mga resulta sa iba't ibang panahon:

Static, kung saan ang mga cash flow na nagmumula sa iba't ibang mga punto sa oras ay tinasa bilang katumbas;

Dynamic, kung saan ang mga daloy ng salapi na dulot ng pagpapatupad ng proyekto ay nababawasan sa katumbas na batayan sa pamamagitan ng pagbabawas sa mga ito, na tinitiyak ang pagiging maihahambing ng mga daloy ng salapi sa iba't ibang panahon.

Ang mga static na pamamaraan ay tinatawag ding mga pamamaraan batay sa mga pagtatantya ng accounting, at ang mga dynamic na pamamaraan ay tinatawag na mga pamamaraan batay sa mga may diskwentong pagtatantya 5.

SA pangkat ng static Kasama sa mga pamamaraan ang: payback period ng mga pamumuhunan (Payback Period, PP); ratio ng kahusayan sa pamumuhunan (Accounting Rate of Return, ARR).

SA mga dynamic na pamamaraan kasama ang: net present value, net present value (Net Present Value, NPV); index ng return on investment (Profitability Index, PI); panloob na rate ng pagbabalik (Internal Rate of Return, IRR); binagong panloob na rate ng pagbabalik (Binagong Panloob na Rate ng Pagbabalik, MIRR), may diskwentong panahon ng pagbabayad ng pamumuhunan (Panahon ng Discounted Payback, DPP).

Dapat ding tandaan na ang pagtatasa ng pagiging epektibo ng bawat proyekto sa pamumuhunan ay isinasagawa na isinasaalang-alang ang mga pamantayan na nakakatugon sa ilang mga prinsipyo, lalo na:

Ang impluwensya ng halaga ng pera sa paglipas ng panahon;

Mga gastos sa pagkakataon;

Mga posibleng pagbabago sa mga parameter ng proyekto;

Pagsasagawa ng mga kalkulasyon batay sa totoong daloy ng pera kaysa sa mga tagapagpahiwatig ng accounting;

Inflation at mga reflection nito;

Panganib na nauugnay sa pagpapatupad ng proyekto.

Isaalang-alang natin ang mga pangunahing pamamaraan para sa pagtatasa ng pagiging epektibo ng mga proyekto sa pamumuhunan nang mas detalyado at alamin ang kanilang mga pangunahing pakinabang at kawalan.

Mga pamamaraan ng static na pagtatantya

Payback Period (PP)

Ang pinakakaraniwang static na tagapagpahiwatig para sa pagsusuri ng mga proyekto sa pamumuhunan ay ang termino payback period (PP).

Ang payback period ay nauunawaan bilang tagal ng panahon mula sa simula ng proyekto hanggang sa pagpapatakbo ng pasilidad, kapag ang kita mula sa operasyon ay naging katumbas ng paunang puhunan (capital cost at operating cost).

Sinasagot ng indicator na ito ang tanong: kailan magaganap ang buong pagbabalik ng namuhunan na kapital? Ang pang-ekonomiyang kahulugan ng tagapagpahiwatig ay upang matukoy ang panahon kung saan maaaring ibalik ng isang mamumuhunan ang namuhunan na kapital.

Upang kalkulahin ang panahon ng pagbabayad, ang mga elemento ng serye ng pagbabayad ay pinagsama-sama sa isang accrual na batayan, na bumubuo ng balanse ng naipon na daloy, hanggang sa ang halaga ay kumuha ng positibong halaga. Ang serial number ng agwat ng pagpaplano, kung saan ang balanse ng naipon na daloy ay tumatagal ng isang positibong halaga, ay nagpapahiwatig ng panahon ng pagbabayad na ipinahayag sa mga pagitan ng pagpaplano. Ang pangkalahatang formula para sa pagkalkula ng PP indicator ay:

kung saan ang P k ay ang halaga ng naipon na balanse ng daloy;

Ang I 0 ay ang halaga ng paunang puhunan.

Kapag ang isang fraction ay nakuha, ito ay ni-round up sa pinakamalapit na buong numero. Kadalasan ang tagapagpahiwatig ng PP ay kinakalkula nang mas tumpak, iyon ay, ang praksyonal na bahagi ng pagitan (panahon ng pagkalkula) ay isinasaalang-alang din; sa kasong ito, ang pagpapalagay ay ginawa na sa loob ng isang hakbang (panahon ng pagkalkula) ang balanse ng naipon na daloy ng salapi ay nagbabago nang linearly. Pagkatapos ang "distansya" x mula sa simula ng hakbang hanggang sa sandali ng pagbabayad (ipinahayag sa tagal ng hakbang sa pagkalkula) ay tinutukoy ng formula:

kung saan ang P k- ay ang negatibong halaga ng balanse ng naipon na daloy sa hakbang hanggang sa payback period;

Ang P k+ ay ang positibong halaga ng balanse ng naipon na daloy sa hakbang pagkatapos ng sandali ng payback.

Bilang isang metro, ang pamantayan ng "panahon ng pagbabayad" ay simple at madaling maunawaan. Gayunpaman, mayroon itong makabuluhang mga disadvantages, na isasaalang-alang namin nang mas detalyado kapag sinusuri ang discounted payback period (DPP), dahil ang mga kawalan na ito ay nalalapat sa parehong static at dynamic na mga indicator ng payback period. Ang pangunahing kawalan ng static na tagapagpahiwatig na "panahon ng pagbabayad" ay hindi nito isinasaalang-alang ang halaga ng oras ng pera, iyon ay, hindi ito nakikilala sa pagitan ng mga proyekto na may parehong balanse ng daloy ng kita, ngunit may iba't ibang mga pamamahagi sa mga nakaraang taon.

Accounting Rate of Return (ARR)

Ang isa pang indicator ng static na financial assessment ng isang proyekto ay ang investment efficiency ratio (Account Rate of Return o ARR). Ang ratio na ito ay tinatawag ding accounting rate of return o ang project profitability ratio.

Mayroong ilang mga algorithm para sa pagkalkula ng ARR.

Ang unang pagpipilian sa pagkalkula ay batay sa ratio ng average na taunang kita (binawasan ang mga kontribusyon sa badyet) mula sa pagpapatupad ng proyekto para sa panahon hanggang sa average na pamumuhunan:

I av 0 - ang average na halaga ng paunang puhunan, kung ipinapalagay na sa pag-expire ng proyekto, ang lahat ng mga gastos sa kapital ay mapapawi.

Minsan ang kakayahang kumita ng isang proyekto ay kinakalkula batay sa paunang pamumuhunan:

Kinakalkula batay sa paunang dami ng pamumuhunan, maaari itong magamit para sa mga proyekto na lumikha ng isang stream ng pare-parehong kita (halimbawa, isang annuity) para sa isang hindi tiyak o mas mahabang panahon.

Ang pangalawang opsyon sa pagkalkula ay batay sa ratio ng average na taunang kita (binawasan ang mga pagbabawas sa badyet) mula sa pagpapatupad ng proyekto para sa panahon hanggang sa average na pamumuhunan, na isinasaalang-alang ang natitirang halaga o pagpuksa ng paunang pamumuhunan (halimbawa , isinasaalang-alang ang halaga ng pagpuksa ng mga kagamitan sa pagkumpleto ng proyekto):

kung saan ang Р r ay ang average na taunang tubo (binawasan ang mga kontribusyon sa badyet) mula sa pagpapatupad ng proyekto;

Ang I 0 ay ang average na halaga (halaga) ng paunang puhunan.

Mga pamamaraan ng dynamic na pagtatantya

Net present value (Net Present Value, NPV)

Sa mga modernong nai-publish na mga gawa, ang mga sumusunod na termino ay ginagamit upang pangalanan ang pamantayan ng pamamaraang ito: net present value 6 ; net kasalukuyang halaga 7; net kasalukuyang halaga 8; net kasalukuyang halaga 9 ; kabuuang resulta ng pananalapi mula sa pagpapatupad ng proyekto 10; kasalukuyang halaga 11.

Ang halaga ng net present value (NPV) ay kinakalkula bilang pagkakaiba sa pagitan ng mga may diskwentong cash flow ng kita at mga gastos na natamo sa proseso ng pagpapatupad ng pamumuhunan sa panahon ng pagtataya.

Ang esensya ng criterion ay upang ihambing ang kasalukuyang halaga ng mga resibo ng cash sa hinaharap mula sa proyekto sa mga gastos sa pamumuhunan na kinakailangan para sa pagpapatupad nito.

Ang aplikasyon ng pamamaraan ay nagsasangkot ng sunud-sunod na pagpasa ng mga sumusunod na yugto:

1) pagkalkula ng cash flow ng proyekto sa pamumuhunan;

2) pagpili ng isang rate ng diskwento na isinasaalang-alang ang kakayahang kumita ng mga alternatibong pamumuhunan at ang panganib ng proyekto;

3) pagpapasiya ng netong kasalukuyang halaga.

Ang NPV o NPV para sa patuloy na rate ng diskwento at isang beses na paunang pamumuhunan ay tinutukoy ng sumusunod na formula:

![]()

kung saan ang I 0 ay ang halaga ng paunang puhunan;

ako ang discount rate.

Ang mga daloy ng pera ay dapat kalkulahin sa kasalukuyan o na-deflate na mga presyo. Kapag nagtataya ng kita ayon sa taon, kinakailangan, kung maaari, na isaalang-alang ang lahat ng uri ng kita, parehong produksyon at hindi produksyon, na maaaring nauugnay sa isang partikular na proyekto. Kaya, kung sa pagtatapos ng panahon ng pagpapatupad ng proyekto ay binalak na makatanggap ng mga pondo sa anyo ng halaga ng pagpuksa ng kagamitan o ang pagpapalabas ng bahagi ng kapital na nagtatrabaho, dapat silang isaalang-alang bilang kita ng kaukulang mga panahon.

Ang batayan ng mga kalkulasyon gamit ang pamamaraang ito ay ang premise na ang halaga ng pera ay nag-iiba sa paglipas ng panahon. Ang proseso ng pag-convert ng hinaharap na halaga ng isang cash flow sa kasalukuyang halaga ay tinatawag pagbabawas(mula sa English diskwento- bawasan).

Ang rate kung saan nangyayari ang diskwento ay tinatawag na rate diskwento (diskwento), at ang salik F = 1/(1 + i) t - kadahilanan ng diskwento.

Kung ang proyekto ay hindi nagsasangkot ng isang beses na pamumuhunan, ngunit isang sunud-sunod na pamumuhunan ng mga mapagkukunang pinansyal sa loob ng ilang taon, kung gayon ang formula para sa pagkalkula ng NPV ay binago tulad ng sumusunod:

kung saan ang I t ay ang cash flow ng paunang puhunan;

Ang C t ay ang cash flow mula sa pagbebenta ng mga pamumuhunan sa oras t;

t - hakbang sa pagkalkula (taon, quarter, buwan, atbp.);

ako ang discount rate.

Ang mga kondisyon para sa paggawa ng desisyon sa pamumuhunan batay sa pamantayang ito ay ang mga sumusunod:

Kung NPV > 0, dapat tanggapin ang proyekto;

Kung NPV< 0, то проект принимать не следует;

Kung NPV = 0, ang pagtanggap sa proyekto ay hindi magdadala ng tubo o pagkawala.

Ang pamamaraang ito ay batay sa pagsunod sa pangunahing target na itinakda ng mamumuhunan - pag-maximize sa huling estado nito o pagtaas ng halaga ng kumpanya. Ang pagsunod sa target na setting na ito ay isa sa mga kundisyon para sa isang paghahambing na pagtatasa ng mga pamumuhunan batay sa pamantayang ito.

Ang negatibong net present value ay nagpapahiwatig ng kawalan ng kakayahang gumawa ng mga desisyon sa pagpopondo at pagpapatupad ng proyekto, dahil kung ang NPV< 0, то в случае принятия проекта ценность компании уменьшится, то есть владельцы компании понесут убыток и основная целевая установка не выполнится.

Ang isang positibong net present value ay nagpapahiwatig ng pagiging advisability ng paggawa ng mga desisyon sa pagpopondo at pagpapatupad ng isang proyekto, at kapag inihahambing ang mga opsyon sa pamumuhunan, ang opsyon na may pinakamataas na halaga ng NPV ay itinuturing na mas kanais-nais, dahil kung ang NPV > 0, kung ang proyekto ay tinanggap, ang halaga ng kumpanya, at samakatuwid ay tataas ang kapakanan ng mga may-ari nito. Kung NPV = 0, kung gayon ang proyekto ay dapat tanggapin sa kondisyon na ang pagpapatupad nito ay magpapataas ng daloy ng kita mula sa mga naunang ipinatupad na proyekto sa pamumuhunan ng kapital. Halimbawa, ang pagpapalawak ng paradahan ng hotel ay magpapataas ng kita ng property.

Ang pagpapatupad ng pamamaraang ito ay nagsasangkot ng isang bilang ng mga pagpapalagay na dapat suriin para sa antas ng kanilang pagsusulatan sa katotohanan at ang mga resulta na maaaring humantong sa mga paglihis.

Kabilang sa mga naturang pagpapalagay ang:

Ang pagkakaroon ng isang layunin lamang na pag-andar - ang halaga ng kapital;

Ang tinukoy na tagal ng proyekto;

pagiging maaasahan ng data;

Ang mga pagbabayad ay nabibilang sa ilang mga punto sa oras;

Pagkakaroon ng perpektong capital market.

Kapag gumagawa ng mga desisyon sa larangan ng pamumuhunan, madalas mong kailangang harapin hindi sa isang layunin, ngunit sa ilang mga layunin. Kung ang isang paraan ng gastos ng kapital ay ginagamit, ang mga layuning ito ay dapat isaalang-alang kapag dumating sa isang solusyon sa labas ng gastos ng proseso ng kapital. Sa kasong ito, maaari ding pag-aralan ang mga pamamaraan para sa paggawa ng mga pagpapasya na may maraming layunin.

Dapat na maitatag ang kapaki-pakinabang na buhay sa pagsusuri ng pagganap bago ilapat ang pamamaraan ng net present value. Para sa layuning ito, ang mga pamamaraan para sa pagtukoy ng pinakamainam na buhay ng serbisyo ay maaaring masuri, maliban kung hindi ito naitatag nang maaga para sa teknikal o legal na mga kadahilanan.

Sa katotohanan, walang maaasahang data kapag gumagawa ng mga desisyon sa pamumuhunan. Samakatuwid, kasama ang iminungkahing paraan para sa pagkalkula ng halaga ng kapital batay sa hinulaang data, kinakailangan upang pag-aralan ang antas ng kawalan ng katiyakan, hindi bababa sa para sa pinakamahalagang bagay sa pamumuhunan. Ang mga paraan ng pamumuhunan sa ilalim ng mga kondisyon ng kawalan ng katiyakan ay nagsisilbi sa layuning ito.

Kapag bumubuo at sinusuri ang pamamaraan, ipinapalagay na ang lahat ng mga pagbabayad ay maaaring maiugnay sa ilang mga punto sa oras. Ang tagal ng panahon sa pagitan ng mga pagbabayad ay karaniwang isang taon. Sa katotohanan, ang mga pagbabayad ay maaaring gawin sa mas maikling pagitan. Sa kasong ito, dapat mong bigyang pansin ang pagsunod sa hakbang ng panahon ng pagkalkula (hakbang sa pagkalkula) sa mga kondisyon para sa pagbibigay ng utang. Para sa tamang aplikasyon ng pamamaraang ito, kinakailangan na ang hakbang sa pagkalkula ay katumbas ng o isang multiple ng panahon para sa pagkalkula ng interes sa utang.

Problema rin ang pag-aakala ng isang perpektong capital market, kung saan ang mga mapagkukunang pinansyal ay maaaring maakit o mamuhunan anumang oras at sa walang limitasyong dami sa iisang kinakalkulang rate ng interes. Sa katotohanan, ang gayong merkado ay hindi umiiral, at ang mga rate ng interes para sa pamumuhunan at paghiram ng mga pondo ay may posibilidad na magkaiba sa isa't isa. Pinapataas nito ang problema sa pagtukoy ng angkop na rate ng interes. Ito ay lalong mahalaga dahil ito ay may malaking epekto sa halaga ng kapital.

Kapag kinakalkula ang NPV, maaaring gamitin ang mga rate ng diskwento na nag-iiba bawat taon. Sa kasong ito, kinakailangang ilapat ang mga indibidwal na kadahilanan ng diskwento sa bawat daloy ng pera, na tumutugma sa hakbang sa pagkalkula na ito. Bilang karagdagan, posible na ang isang proyekto na katanggap-tanggap sa isang pare-parehong rate ng diskwento ay maaaring maging hindi katanggap-tanggap sa isang variable.

Isinasaalang-alang ng net present value indicator ang halaga ng oras ng pera, may malinaw na pamantayan sa pagpapasya at pinapayagan kang pumili ng mga proyekto para sa layunin ng pag-maximize ng halaga ng kumpanya. Bilang karagdagan, ang tagapagpahiwatig na ito ay ganap at may pag-aari ng additivity, na nagbibigay-daan sa iyo upang magdagdag ng mga halaga ng tagapagpahiwatig para sa iba't ibang mga proyekto at gamitin ang kabuuang tagapagpahiwatig para sa mga proyekto upang ma-optimize ang portfolio ng pamumuhunan, iyon ay, ang sumusunod na pagkakapantay-pantay ay pwede:

NPV A + NPV B = NPV MB.

Para sa lahat ng mga pakinabang nito, ang pamamaraan ay mayroon ding mga makabuluhang disadvantages. Dahil sa kahirapan at kalabuan ng pagtataya at pagbuo ng cash flow mula sa mga pamumuhunan, pati na rin ang problema sa pagpili ng rate ng diskwento, maaaring may panganib na maliitin ang panganib ng proyekto.

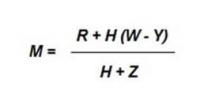

Index ng Pagkakita (PI)

Ang index ng kakayahang kumita (kakayahang kumita, kakayahang kumita) ay kinakalkula bilang ang ratio ng netong kasalukuyang halaga ng mga cash inflow sa netong kasalukuyang halaga ng mga cash outflow (kabilang ang mga paunang pamumuhunan):

![]()

kung saan ang I 0 ay ang investment ng enterprise sa oras na 0;

ako ang discount rate.

Ang index ng kakayahang kumita ay isang kamag-anak na tagapagpahiwatig ng pagiging epektibo ng isang proyekto sa pamumuhunan at nagpapakilala sa antas ng kita sa bawat yunit ng gastos, iyon ay, ang kahusayan ng mga pamumuhunan - mas mataas ang halaga ng tagapagpahiwatig na ito, mas mataas ang kita sa yunit ng pananalapi na namuhunan. sa proyektong ito. Ang indicator na ito ay dapat bigyan ng kagustuhan kapag nag-compile ng isang investment portfolio upang ma-maximize ang kabuuang halaga ng NPV.

Ang mga kondisyon para sa pagtanggap ng isang proyekto ayon sa pamantayan ng pamumuhunan na ito ay ang mga sumusunod:

Kung PI > 1, dapat tanggapin ang proyekto;

Kung PI< 1, то проект следует отвергнуть;

Kung PI = 1, ang proyekto ay hindi kumikita o hindi kumikita. Madaling makita na kapag sinusuri ang mga proyektong kinasasangkutan ng parehong halaga ng paunang puhunan, ang PI criterion ay ganap na naaayon sa NPV criterion.

Kaya, ang pamantayan ng PI ay may kalamangan kapag pumipili ng isang proyekto mula sa isang bilang ng mga proyekto na may humigit-kumulang sa parehong mga halaga ng NPV, ngunit magkaibang mga volume ng mga kinakailangang pamumuhunan. Sa kasong ito, ang isa na nagbibigay ng higit na kahusayan sa pamumuhunan ay mas kumikita. Sa pagsasaalang-alang na ito, pinapayagan ka ng tagapagpahiwatig na ito na mag-ranggo ng mga proyekto na may limitadong mapagkukunan ng pamumuhunan.

Kasama sa mga disadvantage ng pamamaraan ang kalabuan nito kapag magkahiwalay na ibinabawas ang mga cash inflow at outflow.

Panloob na Rate ng Pagbabalik (IRR)

Sa ilalim panloob na rate ng pagbabalik, o panloob na rate ng return, investment (IRR) ay nauunawaan ang halaga ng discount rate kung saan ang NPV ng proyekto ay katumbas ng zero:

IRR = i, kung saan ang NPV = f(i) = 0.

Ang kahulugan ng pagkalkula ng koepisyent na ito kapag sinusuri ang pagiging epektibo ng mga nakaplanong pamumuhunan ay ang mga sumusunod: Ipinapakita ng IRR ang pinakamataas na katanggap-tanggap na relatibong antas ng mga gastos na maaaring iugnay sa isang partikular na proyekto. Halimbawa, kung ang isang proyekto ay ganap na pinondohan ng isang pautang mula sa isang komersyal na bangko, kung gayon ang halaga ng IRR ay nagpapakita ng pinakamataas na limitasyon ng katanggap-tanggap na antas ng rate ng interes sa bangko, na lumalampas sa kung saan hindi kumikita ang proyekto.

Sa pagsasagawa, pinondohan ng anumang negosyo ang mga aktibidad nito mula sa iba't ibang mapagkukunan. Bilang pagbabayad para sa paggamit ng mga mapagkukunang pinansyal na sumusulong sa mga aktibidad ng negosyo, nagbabayad ito ng interes, mga dibidendo, mga suweldo, atbp., iyon ay, nagdadala ito ng ilang mga makatwirang gastos upang mapanatili ang potensyal na pang-ekonomiya nito. Ang isang tagapagpahiwatig na nagpapakilala sa kamag-anak na antas ng mga kita na ito ay maaaring tawagin sa presyo ng advanced capital (capital cost, CC). Ang tagapagpahiwatig na ito ay sumasalamin sa pinakamababang kita sa kapital na namuhunan sa mga aktibidad nito sa negosyo, ang kakayahang kumita nito at kinakalkula gamit ang weighted arithmetic average formula.

Ang pang-ekonomiyang kahulugan ng tagapagpahiwatig na ito ay ang mga sumusunod: ang isang negosyo ay maaaring gumawa ng anumang mga desisyon sa pamumuhunan, ang antas ng kakayahang kumita na kung saan ay hindi mas mababa kaysa sa kasalukuyang halaga ng tagapagpahiwatig ng CC (presyo ng mapagkukunan ng mga pondo para sa proyektong ito). Ito ay kasama nito na ang IRR na kinakalkula para sa isang partikular na proyekto ay inihambing, at ang relasyon sa pagitan ng mga ito ay ang mga sumusunod:

Kung IRR > CC, dapat tanggapin ang proyekto;

Kung IRR< СС, то проект следует отвергнуть;

0 kung IRR = СС, kung gayon ang proyekto ay hindi kumikita o hindi kumikita.

Ang isa pang opsyon sa interpretasyon ay ang tratuhin ang panloob na rate ng pagbabalik bilang posibleng rate ng diskwento kung saan kumikita pa rin ang proyekto ayon sa pamantayan ng NPV. Ang desisyon ay ginawa batay sa paghahambing ng IRR sa karaniwang kakayahang kumita; Bukod dito, mas mataas ang panloob na rate ng pagbabalik at mas malaki ang pagkakaiba sa pagitan ng halaga nito at ng napiling rate ng diskwento, mas malaki ang margin ng kaligtasan na mayroon ang proyekto. Ang pamantayang ito ay ang pangunahing patnubay kapag ang isang mamumuhunan ay gumawa ng isang desisyon sa pamumuhunan, na hindi naman nakakabawas sa papel ng iba pang pamantayan. Upang kalkulahin ang IRR gamit ang mga talahanayan ng diskwento, dalawang halaga ng discount factor r ang napili< i 2 таким образом, чтобы в интервале (i, …, i 2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

![]()

kung saan ang r 1 ay ang halaga ng discount factor kung saan ang f (i 1) > 0 (f (i 1)< 0);

r 2 - ang halaga ng discount factor kung saan f (i 1)< 0 (f (i 1) > 0).

Ang katumpakan ng mga kalkulasyon ay inversely proportional sa haba ng interval (i 1, ..., i 2), at ang pinakamahusay na approximation ay nakakamit sa kaso kapag ang i 1 at i 2 ay ang pinakamalapit na halaga ng discount kadahilanan na nakakatugon sa mga kondisyon.

Ang tumpak na pagkalkula ng halaga ng IRR ay posible lamang gamit ang isang computer.

Ang kaukulang pagpapalagay ng paraan para sa pagtukoy ng panloob na rate (pamumuhunan sa panloob na rate ng interes), bilang panuntunan, ay tila hindi angkop. Samakatuwid, ang paraan ng pagtukoy sa panloob na rate ng pagbabalik nang hindi isinasaalang-alang ang mga partikular na reserbang pamumuhunan o iba pang pagbabago ng mga kondisyon ay hindi dapat gamitin upang masuri ang ganap na kakayahang kumita kung ang mga kumplikadong pamumuhunan ay magaganap at sa gayon ay magaganap ang isang proseso ng muling pamumuhunan. Ang ganitong uri ng pamumuhunan ay nagdudulot din ng problema ng maraming positibo o negatibong IRR, na maaaring maging mahirap na bigyang-kahulugan ang mga resulta na nakuha ng pamamaraang IRR.

Ang paraan ng pagtukoy sa panloob na rate ng kita para sa pagtatasa ng kamag-anak na kakayahang kumita ay hindi dapat ilapat, tulad ng nabanggit sa itaas, sa pamamagitan ng paghahambing ng mga panloob na rate ng interes ng mga indibidwal na ari-arian. Sa halip, dapat suriin ang pamumuhunan upang matukoy ang pagkakaiba. Kung pinag-uusapan natin ang tungkol sa mga pamumuhunan na ginawa sa paghihiwalay, maaari nating ihambing ang panloob na rate ng interes sa kinakalkula upang gawing posible na ihambing ang kakayahang kumita. Kung ang mga pamumuhunan para sa paghahambing ng kakayahang kumita ay kumplikado, kung gayon ang paggamit ng pamamaraan para sa pagtukoy ng kakayahang kumita ay hindi naaangkop.

Ang bentahe ng internal rate of return method sa net present value method ay ang posibilidad ng interpretasyon nito. Inilalarawan nito ang accrual ng interes sa kapital na ginastos (return on capital expended).

Bilang karagdagan, ang panloob na rate ng interes ay maaaring ituring bilang ang kritikal na rate ng interes para sa pagtukoy ng ganap na kakayahang kumita ng isang alternatibong pamumuhunan kung ang pamamaraan ng net present value ay ginamit at ang pagpapalagay na "hard data" ay hindi nalalapat.

Kaya, ang pagsusuri sa pamumuhunan gamit ang paraang ito ay nakabatay sa pagtukoy sa pinakamataas na rate ng diskwento kung saan ang mga proyekto ay masisira.

Ang pamantayan ng NPV, IRR at PI na pinakakaraniwang ginagamit sa pagsusuri sa pamumuhunan ay aktwal na magkakaibang mga bersyon ng parehong konsepto, at samakatuwid ang kanilang mga resulta ay nauugnay sa isa't isa. Kaya, maaari nating asahan na ang mga sumusunod na ugnayang pangmatematika ay masisiyahan para sa isang proyekto:

Kung NPV > 0, pagkatapos ay IRR > CC(r); PI > 1;

Kung NPV< 0, то IRR < CC (r); PI < 1;

Kung NPV = 0, pagkatapos ay IRR = CC (r); PI = 1.

May mga pamamaraan na nag-aayos ng paraan ng IRR para magamit sa isang partikular na hindi pamantayang sitwasyon. Isa sa mga pamamaraang ito ay ang modified internal rate of return (MIRR) na pamamaraan.

Binagong Internal Rate of Return (MIRR)

Ang modified rate of return (MIRR) ay nag-aalis ng makabuluhang pagkukulang ng panloob na rate ng return ng proyekto, na lalabas sa kaganapan ng paulit-ulit na cash outflow. Ang isang halimbawa ng paulit-ulit na pag-agos ay ang pagbili sa pamamagitan ng installment o pagtatayo ng isang real estate project na isinagawa sa loob ng ilang taon. Ang pangunahing pagkakaiba ng pamamaraang ito ay ang muling pamumuhunan ay isinasagawa sa isang rate na walang panganib, ang halaga nito ay tinutukoy batay sa pagsusuri sa merkado ng pananalapi.

Sa kasanayang Ruso, maaaring ito ang kakayahang kumita ng isang nakapirming deposito ng dayuhang pera na inaalok ng Sberbank ng Russia. Sa bawat partikular na kaso, tinutukoy ng analyst ang halaga ng risk-free rate nang paisa-isa, ngunit, bilang panuntunan, ang antas nito ay medyo mababa.

Kaya, ang pagbabawas ng mga gastos sa isang rate na walang panganib ay ginagawang posible upang makalkula ang kanilang kabuuang kasalukuyang halaga, ang halaga nito ay nagbibigay-daan sa isang mas layunin na pagtatasa ng antas ng kita sa mga pamumuhunan, at ito ay isang mas tamang paraan sa kaso ng paggawa ng mga desisyon sa pamumuhunan na may mga hindi nauugnay (pambihirang) cash flow.

Discounted Payback Period (DPP)

May diskwentong payback period ng investment (Panahon ng Pagbabayad ng Diskwento, DPP) inaalis ang disadvantage ng static na payback period method at isinasaalang-alang ang time value ng pera, at ang kaukulang formula para sa pagkalkula ng may diskwentong payback period, DPP, ay:

Malinaw, sa kaso ng diskwento, tumataas ang panahon ng pagbabayad, iyon ay, palaging DPP > PP.

Ang pinakasimpleng mga kalkulasyon ay nagpapakita na ang pamamaraan na ito, sa ilalim ng mga kondisyon ng isang mababang rate ng diskwento, na katangian ng isang matatag na ekonomiya ng Kanluran, ay nagpapabuti sa resulta sa pamamagitan ng isang hindi matino na halaga, ngunit para sa isang makabuluhang mas mataas na rate ng diskwento, na katangian ng ekonomiya ng Russia, nagreresulta ito sa isang makabuluhang pagbabago sa kinakalkula na panahon ng pagbabayad. Sa madaling salita, ang isang proyektong katanggap-tanggap sa ilalim ng PP criterion ay maaaring hindi katanggap-tanggap sa ilalim ng DPP criterion.

Kapag ginagamit ang pamantayan ng PP at DPP sa pagtatasa ng mga proyekto sa pamumuhunan, ang mga desisyon ay maaaring gawin batay sa mga sumusunod na kondisyon:

a) ang proyekto ay tinatanggap kung ang payback ay nangyari;

b) ang proyekto ay tinatanggap lamang kung ang payback period ay hindi lalampas sa deadline na itinatag para sa isang partikular na kumpanya.

Sa pangkalahatan, ang pagpapasiya ng panahon ng pagbabayad ay may katangiang pantulong na nauugnay sa netong kasalukuyang halaga ng proyekto o ang panloob na rate ng pagbabalik. Bilang karagdagan, ang kawalan ng naturang tagapagpahiwatig bilang ang panahon ng pagbabayad ay hindi nito isinasaalang-alang ang mga kasunod na pag-agos ng pera, at samakatuwid ay maaaring magsilbing isang hindi tamang pamantayan para sa pagiging kaakit-akit ng proyekto.

Ang isa pang makabuluhang disbentaha ng pamantayan ng "panahon ng pagbabayad" ay, hindi katulad ng tagapagpahiwatig ng NPV, wala itong pag-aari ng additivity. Sa pagsasaalang-alang na ito, kapag isinasaalang-alang ang isang kumbinasyon ng mga proyekto, ang tagapagpahiwatig na ito ay dapat hawakan nang may pag-iingat, na isinasaalang-alang ang ari-arian na ito.

Gayunpaman, ang pamantayan ng "panahon ng pagbabayad" ay walang malasakit sa halaga ng paunang pamumuhunan at hindi isinasaalang-alang ang ganap na dami ng pamumuhunan. Kaya, ang tagapagpahiwatig na ito ay maaari lamang gamitin upang pag-aralan ang mga pamumuhunan na may maihahambing na halaga ng paunang pamumuhunan.

Sa ilang mga kaso, ang paggamit ng pamantayan sa panahon ng pagbabayad ay maaaring maging kritikal para sa mga layunin ng paggawa ng desisyon sa pamumuhunan. Sa partikular, ito ay maaaring mangyari kung ang pamumuhunan ay nagsasangkot ng isang mataas na panganib, at pagkatapos ay mas maikli ang panahon ng pagbabayad, mas kanais-nais ang naturang proyekto. Bilang karagdagan, ang pamamahala ng kumpanya ay maaaring magkaroon ng isang tiyak na limitasyon sa panahon ng pagbabayad, at ito ay pangunahing dahil sa problema ng pagkatubig, dahil ang pangunahing layunin ng kumpanya ay para sa mga pamumuhunan na magbayad sa lalong madaling panahon. Kaya, ginagawang posible ng pamantayan ng PP at DPP na hatulan ang pagkatubig at pagiging peligroso ng isang proyekto tulad ng sumusunod: mas maikli ang panahon ng pagbabayad, mas mababa ang peligro ng proyekto; Ang mas likidong proyekto ay ang may mas maikling panahon ng pagbabayad. Maipapayo na ilapat ang mga pamantayang ito kapag ang kumpanya ay interesado sa pagtaas ng pagkatubig, gayundin sa mga industriya kung saan ang mga pamumuhunan ay nauugnay sa isang mataas na antas ng panganib (halimbawa, sa mga industriya na may mabilis na pagbabago sa teknolohiya: mga sistema ng computer, mga komunikasyon sa mobile, atbp.).

Mga daloy ng pera ng mga proyekto sa pamumuhunan: pagsusuri at pagtatasa

Mga nauugnay na cash flow

Ang pinakamahalagang yugto sa pagsusuri ng isang proyekto sa pamumuhunan ay ang pagtatasa ng inaasahang daloy ng salapi 12, na binubuo (sa pinaka-pangkalahatang anyo) ng dalawang elemento: ang mga kinakailangang pamumuhunan (paglabas ng mga pondo) at mga resibo ng pera na binawasan ang mga kasalukuyang gastos (mga pag-agos ng mga pondo).

Sa pagsusuri sa pananalapi, kinakailangang maingat na isaalang-alang ang pamamahagi ng mga daloy ng salapi sa paglipas ng panahon. Ang mga pahayag ng kita ay hindi naka-link sa mga cash flow at samakatuwid ay hindi sumasalamin kapag ang mga cash inflow o outflow ay nangyari sa panahon ng pag-uulat.

Kapag bumubuo ng cash flow, ang halaga ng oras ng pera ay dapat isaalang-alang.

Upang ihambing ang mga halaga ng daloy ng salapi sa iba't ibang oras, ginagamit ang isang mekanismo ng diskwento, sa tulong kung saan ang lahat ng mga halaga ng daloy ng salapi sa iba't ibang yugto ng proyekto ng pamumuhunan ay dinadala sa isang tiyak na punto, na tinatawag na sandali ng pagbabawas. Karaniwan, ang sandali ng pagbabawas ay kasabay ng simula o pagtatapos ng pangunahing yugto ng proyekto sa pamumuhunan, ngunit hindi ito isang kinakailangan, at anumang yugto kung saan kinakailangan upang suriin ang pagiging epektibo ng proyekto ay maaaring mapili bilang sandali ng pagbabawas.

Gaya ng nabanggit sa itaas, ang pinakamahalagang tagapagpahiwatig ng kahusayan ng proyekto ay ang net present value. Ang mga indicator ng net present value at internal rate of return (IRR) ay nagbibigay-daan sa iyo na ihambing ang iba't ibang proyekto sa pamumuhunan sa isa't isa upang mapili ang pinakaepektibo. Gayunpaman, ang mga naturang paghahambing ay napapailalim sa mga proyektong may maihahambing na mga panahon ng pagpapatupad, dami ng mga paunang pamumuhunan at mga nauugnay na daloy ng salapi.

Ang mga nauugnay na cash flow ay nangangahulugan ng mga daloy kung saan ang isang daloy na may minus sign ay nagbabago sa isang daloy na may plus sign nang isang beses. Ang mga nauugnay na daloy ng pera ay tipikal para sa pamantayan, tipikal at pinakasimpleng mga proyekto sa pamumuhunan, kung saan ang paunang pamumuhunan ng kapital, iyon ay, ang pag-agos ng mga pondo, ay sinusundan ng mga pangmatagalang resibo, iyon ay, ang pag-agos ng mga pondo.

Ang pagsusuri sa daloy ng salapi ng isang proyekto sa pamumuhunan ay hindi limitado sa pag-aaral ng istraktura nito. Mahalaga rin na tukuyin ang daloy ng pera, tiyakin ang kaugnayan/irrelevance nito, na sa huli ay magpapasimple sa pamamaraan para sa pagpili ng mga tagapagpahiwatig ng pagsusuri at pamantayan sa pagpili, pati na rin pagbutihin ang pagkakahambing ng iba't ibang mga proyekto.

Mga walang kaugnayang cash flow

Ang mga hindi nauugnay na daloy ng pera ay nailalarawan sa pamamagitan ng isang sitwasyon kung saan ang paglabas at pagpasok ng kapital ay kahalili. Sa kasong ito, ang ilan sa mga itinuturing na analytical indicator ay maaaring magbago sa isang hindi inaasahang direksyon na may mga pagbabago sa mga paunang parameter, iyon ay, ang mga konklusyon na iginuhit sa kanilang batayan ay maaaring hindi palaging tama.

Kung naaalala natin na ang IRR ay ang ugat ng equation na NPV = 0, at ang function na NPV = f (i) ay isang algebraic equation ng kth degree, kung saan ang k ay ang bilang ng mga taon ng pagpapatupad ng proyekto, kung gayon, depende sa kumbinasyon ng mga palatandaan at ganap na halaga ng mga coefficient, ang bilang ng mga positibong equation ng mga ugat ay maaaring mula 0 hanggang k. Sa partikular, kung ang mga halaga ng cash flow ay kahalili sa sign, maraming mga halaga ng pamantayan ng IRR ang posible.

Kung isasaalang-alang natin ang graph ng function na NPV = f (r, Pk), kung gayon maaari itong maipakita nang iba depende sa mga halaga ng kadahilanan ng diskwento at mga palatandaan ng mga daloy ng salapi ("plus" o "minus"). Maaari nating makilala ang dalawang pinaka-makatotohanang tipikal na sitwasyon (Larawan 1).

Ang mga ibinigay na uri ng graph ng isang function

NPV = f (r, Pk) ay tumutugma sa mga sumusunod na sitwasyon:

Pagpipilian 1 - mayroong isang paunang pamumuhunan ng kapital na may kasunod na mga resibo ng mga pondo;

Pagpipilian 2 - mayroong isang paunang pamumuhunan ng kapital; sa mga susunod na taon, ang mga pagpasok at paglabas ng kapital ay kahalili.

Ang unang sitwasyon ay ang pinakakaraniwang: ipinapakita nito na ang function na NPV = f (r) sa kasong ito ay bumababa sa pagtaas ng r at may isang solong halaga ng IRR. Sa pangalawang sitwasyon, maaaring iba ang uri ng graph.

Pagtatasa ng pagiging epektibo ng proyekto

Isaalang-alang natin ang isang halimbawa ng pagtatasa ng isang proyekto sa pamumuhunan para sa pagtatayo ng isang multifunctional complex sa loob ng ikatlong transport ring.

Mga pagpapalagay

Ang anumang proyekto sa pamumuhunan ay isinasaalang-alang sa konteksto ng mga kumplikadong proseso ng macro- at microeconomic. Ang proseso ng pagmomodelo at pagsusuri ng isang proyekto sa pamumuhunan ay naiimpluwensyahan ng marami, kung hindi man lahat, macro- at microenvironmental na mga kadahilanan, kung ito ay may kinalaman sa mga tunay na pamumuhunan sa sektor ng konstruksiyon na tatalakayin. Imposibleng isaalang-alang ang lahat ng bagay, ngunit may mga tagapagpahiwatig na maaari at kahit na kailangang isaalang-alang: inflation, komersyal na rate ng pautang, bahagi ng kita ng pondo, mga buwis, ninanais na kita ng mamumuhunan at iba pa. Madaling mapansin na ang ilang mga tagapagpahiwatig, tulad ng inflation at mga buwis, ay may kondisyon na pare-pareho, iyon ay, ang kanilang mga quantitative na katangian ay maaaring kunin bilang pare-pareho sa isang tiyak na tagal ng panahon. Ang iba, tulad ng komersyal na rate ng pautang, bahagi ng tubo ng pondo, ang nais na pagbabalik ng mamumuhunan at iba pa, ay maaaring mag-iba depende sa "gana" ng mga kalahok. Upang pag-aralan ang pagiging epektibo ng iminungkahing proyekto sa pamumuhunan, isang modelo ang nilikha kung saan posible na baguhin ang mga tagapagpahiwatig na inilarawan sa itaas, at awtomatikong muling kinakalkula ng computer ang analytical na bahagi, ngunit para sa pag-aaral na ito kinakailangan upang ayusin ang ilang mga tagapagpahiwatig sa anyo ng mga pagpapalagay sa ekonomiya 13:

rate ng interes sa pautang sa bangko, 27% kada taon;

Bahagi ng kita sa bangko, 0%;

Kita ng may-ari ng copyright, 84%;

Rate ng buwis sa kita, 24%;

Bayad sa pagpapaunlad, 3% ng kita;

Mga gastos sa marketing, 2% ng kita;

Gastos sa pagpapaupa ng lupa, $91,000/ha kada taon;

Nakapirming bahagi ng mga gastos sa pagpapatakbo, $15,000 bawat buwan.

Bilang karagdagan sa mga pagpapalagay na inilarawan sa itaas, ito ay nagkakahalaga ng pagsasabi na mayroong ilang mga diskarte para sa pagbuo ng iminungkahing proyekto sa pamumuhunan. Upang mabawasan ang mga panganib at makapagbigay ng mas mabilis na return on investment, iminumungkahi naming isaalang-alang ang sitwasyon ng pagpopondo sa proyekto gamit ang 100% ng mga pondong nalikom kasama ng parallel na pagbebenta ng mga lugar na nasa ilalim ng konstruksiyon habang itinatayo ang mga ito.

Lohika ng pag-aaral

Upang matukoy ang mga pangangailangan sa pamumuhunan, pati na rin ang pag-aralan ang kahusayan sa ekonomiya ng isang proyekto sa pamumuhunan, kinakailangan na dumaan sa ilang mga yugto 14:

1) pagtataya ng pamumuhunan: pagtatantya ng proyekto;

2) pagtataya ng pamumuhunan: plano ng pamumuhunan;

3) pagtataya ng kita;

4) pagguhit ng ulat ng daloy ng salapi;

5) pagtukoy ng net present value (NPV) at internal rate of return (IRR);

6) pagkalkula ng investment payback period (PP), discounted payback period (DPP) at investment profitability index (PI);

7) pagpapasiya ng mga pangangailangan sa pagtustos.

Tingnan natin ang mga pangunahing punto.

Paglalarawan ng proyekto sa pamumuhunan

Isaalang-alang natin ang isang proyekto sa pamumuhunan para sa pagtatayo ng isang multifunctional complex sa loob ng ikatlong transport ring, na isang multi-storey complex sa isang lugar na 1.08 ektarya na may underground na paradahan, mga opisina, retail space, isang hotel, restaurant at apartment.

Pagtatasa ng pagiging epektibo ng proyekto. Pagtataya ng pamumuhunan: pagtatantya ng proyekto

Isaalang-alang natin ang isang tiyak na halimbawa ng pagtatasa ng pagiging epektibo ng isang proyekto sa pamumuhunan para sa pagtatayo ng isang multifunctional complex sa Moscow. Bumuo tayo ng pagtatantya para sa proyekto (Talahanayan 1).

Paghahanda ng isang cash flow statement

Pagtukoy sa Net Present Value (NPV)

Upang matukoy ang NPV, ang linya ng tubo/pagkawala (o cash flow) mula sa cash flow statement ay kinuha. Para sa kalinawan, nagpapakita kami ng isang paraan para sa pagkalkula ng NPV.

Pagkalkula ng NPV:

mga konklusyon

Sa konteksto ng pandaigdigang krisis sa ekonomiya, ang sektor ng konstruksiyon ng ekonomiya ng Russia ay nakakaranas ng malubhang kahirapan, lalo na, ang pag-access sa mga mapagkukunan ng kredito ay limitado kahit na para sa mga malalaking kumpanya tulad ng Mirax Group, ang PIK group ng mga kumpanya, at Glavmosstroy. Halos lahat ng mga developer ngayon ay kailangang umasa ng eksklusibo sa kanilang sariling mga pondo, na sa pangkalahatan ay hindi sapat upang ipatupad ang mga bago at kumpletuhin ang mga umiiral na proyekto, hindi pa banggitin ang mga kumpanyang iyon na nagsagawa ng konstruksiyon ng eksklusibo sa mga hiniram na pondo.

Gayunpaman, ang mga magagandang proyekto sa pamumuhunan ay patuloy na umiiral sa merkado, at ang paggamit ng tamang pamamaraan para sa pagtatasa ng mga ito ay may kaugnayan pa rin. Sa kasong ito, kinakailangan, siyempre, na gumawa ng mga pagbabago sa mga halaga ng kasalukuyang mga tagapagpahiwatig para sa gastos ng mga mapagkukunan ng kredito, mga rate ng palitan, mga rate ng diskwento at iba pang mga tagapagpahiwatig, at upang gawing makabago ang pangkalahatang diskarte sa pagbuo ng financing ng proyekto. pinagmumulan.

Talahanayan 1. Pagtatantya ng proyekto

Talahanayan 2. Cash flow statement

| Pahayag ng cash flow | ||||||||

| 1st year | 2nd year | |||||||

| ako | II | III | IV | ako | II | III | IV | |

| Kita | ||||||||

| Pagbebenta ng espasyo ng hotel | $239 200 000 | |||||||

| Pagbebenta ng mga apartment | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | |

| Pagbebenta ng mga paradahan | $17 460 000 | $17 460 000 | $17 460 000 | $17 460 000 | ||||