Halimbawa ng paraan ng net present value. Pagsusuri ng isang proyekto sa pamumuhunan gamit ang iba't ibang mga tagapagpahiwatig

NPV(Net Present Value), net present value - ang halaga ng inaasahang daloy ng mga pagbabayad na nabawasan sa kasalukuyang halaga (sa kasalukuyang panahon). Ang pagpapatakbo ng pagbawas sa kasalukuyang halaga ay tinatawag. Ang pagbawas sa kasalukuyang halaga ay isinasagawa ayon sa ibinigay na halaga.

Kadalasan, kinakalkula ang NPV para sa mga daloy ng pagbabayad sa hinaharap, halimbawa, kapag .

Ang pangangailangang kalkulahin ang NPV ay sumasalamin sa pang-ekonomiyang katotohanan na ang halaga ng pera na mayroon tayo sa kasalukuyan ay may mas malaking tunay na halaga kaysa sa katumbas na halaga na lilitaw sa hinaharap. Ito ay dahil sa ilang kadahilanan, halimbawa:

- Epekto ng inflation, isang pagbaba sa tunay na kapangyarihan sa pagbili ng pera.

- Magagamit na halaga maaaring mamuhunan at kumita.

- Panganib hindi matanggap ang inaasahang halaga.

Panloob na rate ng pagbabalik.

Ang isang espesyal na kaso ng pagkalkula ng NPV ay ang pagkalkula ng kakayahang kumita ng isang proyekto sa pamumuhunan. Ang panloob na rate ng pagbabalik ay katumbas ng rate ng diskwento kung saan ang NPV = 0.

Formula para sa pagkalkula ng NPV.

Karaniwan, ang mga pagbabayad ay pinagsama-sama at ibinubuod sa loob ng ilang partikular na yugto ng panahon: taun-taon, quarterly, buwanan.

Pagkatapos, para sa cash flow na binubuo ng N+1 na mga yugto (mga hakbang), maaari naming isulat ang:

CF = CF 0 + CF 1 + CF 2 + … + CF N,

Sa madaling salita, ang kabuuang cash flow ay katumbas ng kabuuan ng mga cash flow ng lahat ng mga panahon.

Ang formula para sa pagkalkula ng NPV ay ang mga sumusunod:

| CF 1 | CF 2 | CF N | |||

| NPV = CF 0 + | ----- | + | ------ | +...+ | ------ |

| (1+D) | (1+D) 2 | (1+D)N |

Kung saan ang D ay ang discount rate. Sinasalamin nito ang rate kung saan nagbabago ang halaga ng pera sa paglipas ng panahon; mas mataas ang rate ng diskwento, mas malaki ang rate.

Ang halagang CF K /(1+D) K ay tinatawag na may diskwentong daloy ng salapi sa hakbang K.

Ang 1/(1+D) K multiplier na ginamit sa NPV formula ay bumababa habang tumataas ang K, na sumasalamin sa pagbaba ng halaga ng pera sa paglipas ng panahon.

Kapag ang isang tao ay nakatanggap ng alok na mamuhunan sa isang proyekto, hindi niya matiyak ang puhunan nito. Ang netong kasalukuyang halaga ay makakatulong na matukoy ang halaga ng kita mula sa isang pamumuhunan.

Net present value: konsepto, pangunahing impormasyon

Ang net present value (NPV) ay isang tagapagpahiwatig ng pagiging epektibo ng mga pamumuhunan sa anumang pamumuhunan.

Upang kalkulahin ang NPV, gamitin ang formula:

- Ang CF ay kumakatawan sa cash flow.

Dapat itong kalkulahin bilang ang halaga ng pamumuhunan para sa bawat yugto ng panahon (depende sa tagal ng panahon ng pamumuhunan mismo); - Ang IC ay kumakatawan sa Investor's Capital.

Ang value na ito ay palaging isinasaad ng “-“ sign.Bilang isang tuntunin, ang mamumuhunan ay hindi nagdedeposito ng buong halaga nang sabay-sabay, ngunit binabayaran ang pera kung kinakailangan.

Sa bagay na ito, ang mga kontribusyon na ito ay dapat na may diskwento, na isinasaalang-alang ang agwat ng oras; - r ay .

Ang halagang ito ay nagpapahintulot sa iyo na kalkulahin ang posibleng kabuuang halaga ng kita sa sandaling ito.

Kapag nalaman mo na ang laki ng NPV, maaari mong masuri kung gaano kalaki ang magiging puhunan sa isang partikular na proyekto.

Kaya, kung ang tagapagpahiwatig ng NPV ay:

- negatibo, iyon ay, ˂0, kung gayon ang pamumuhunan na ito ay hindi kumikita.

Sa pamamagitan ng isang negatibong tagapagpahiwatig, ang mamumuhunan ay hindi lamang magagawang palitan ang kanyang badyet ng karagdagang mga pondo, ngunit mawawala din ang kanyang pera; - ay 0, kung gayon ang pamumuhunan ay hindi magdadala ng kita o pagkawala.

Sa madaling salita, sa pamamagitan ng pamumuhunan ng kanyang sariling mga pondo sa isang programa na may "zero" na tagapagpahiwatig ng NPV, ang mamumuhunan ay hindi makakatanggap ng kahit na pinakamaliit na kita, ngunit hindi rin siya magkakaroon ng mga pagkalugi; - positibo, iyon ay, ˃0, kung gayon ang ideya sa negosyo ay magdadala ng tubo sa mamumuhunan.

Ngunit kung ikaw ay inaalok na mamuhunan sa ilang mga proyekto, pagkatapos ay kailangan mong kalkulahin ang NPV ng bawat isa sa kanila at tustusan ang isa na pinaka kumikita.

Kapansin-pansin na ang tagapagpahiwatig na ito ay nagpapakita ng kita o pagkawala para sa buong panahon ng pamumuhunan.

Tutulungan ka ng video na kalkulahin ang net present value.

Para saan ginagamit ang net present value?

Ang tagapagpahiwatig ng NPV ay ang pangunahing salik na binibigyang pansin ng isang mamumuhunan kapag nagpaplano ng kanyang mga pamumuhunan sa isang partikular na programa. Sa pamamagitan lamang ng pagkalkula ng diskwentong kita ay isang desisyon na ginawa sa advisability ng pamumuhunan.

Kapag pumipili ng isang proyekto upang mamuhunan ng kanilang sariling mga pondo, dapat suriin ng mamumuhunan:

- panahon ng pamumuhunan;

- halaga ng kita;

- uri ng negosyo.

At binibigyang-daan ka ng numero ng NPV na malaman ang tunay na bisa ng iyong pamumuhunan, na inaalis ang lahat ng mga salik sa itaas. Salamat sa tagapagpahiwatig na ito, malinaw na nakikita kung alin sa mga iminungkahing proyekto ang maaaring magdala ng higit na kita.

Bilang karagdagan, ang halaga ng pera na pinaplano mo na ngayong i-invest ay maaaring may mas mababang tunay na halaga bago matapos ang panahon ng pamumuhunan kaysa sa kasalukuyan. Palaging may panganib na, sa kabila ng mga detalyadong kalkulasyon, ang iyong pamumuhunan ay maaaring hindi magdala sa iyo ng inaasahang halaga ng kita.

Pagkalkula gamit ang formula at paliwanag ng halaga

Ang halaga ng NPV ay dapat kalkulahin bilang kabuuan ng lahat ng gastos at kita. Ipinapalagay ng pagkalkula na ito na ang rate ng diskwento ay magiging isang kasiya-siyang rate ng pagbabalik bawat 1 ruble para sa mamumuhunan.

Ang pamantayang ito ay dapat na layunin, dahil ito ay isinasaalang-alang:

- rate ng inflation;

- interes sa mga deposito sa bangko;

- average na kita mula sa mga securities;

- personal na pagtataya ng mamumuhunan;

- ang halaga ng lahat ng pamumuhunan sa kapital (ito ay kinakailangan kapag ang proyekto ay pamumuhunan ng higit sa isang mamumuhunan).

Ang tagapagpahiwatig ng NPV mismo ay ayon sa sumusunod na pamamaraan:

- una, dapat tukuyin ng mamumuhunan ang halagang handa niyang ipuhunan sa proyekto;

- sa susunod na yugto kinakailangan upang kalkulahin ang halaga ng nakaplanong daloy ng pera mula sa proyekto;

- Susunod, dapat kalkulahin ng mamumuhunan ang kabuuang halaga ng nakaplanong mga resibo ng cash, na isinasaalang-alang ang oras ng unang inaasahang kita;

- at, sa wakas, ang halaga ng lahat ng mga gastos ay dapat ihambing sa halaga ng kita.

Paano makalkula nang tama gamit ang isang halimbawa

Upang maunawaan kung paano kinakalkula ang NPV, tingnan natin ang isang partikular na halimbawa. Sa aming halimbawa, ang rate ng diskwento ay 12%.

Para sa kaginhawahan, ipinakita namin ang mga tagapagpahiwatig ng mga iniksyon ng pera ayon sa taon sa talahanayan.

Ngayon ay palitan natin ang lahat ng mga halagang ito sa formula na alam natin:

Tulad ng nakikita mo, sa pamamagitan ng pamumuhunan ng pera sa proyektong ito, ang mamumuhunan ay hindi lamang maaaring kumita, ngunit magkakaroon din ng mga pagkalugi.

Ang bawat pamumuhunan ay dapat magkaroon ng kahulugan sa ekonomiya. Sa madaling salita, ang lahat ng mga cash flow ay dinadala sa kasalukuyang sandali, at pagkatapos ang kanilang halaga ay kinakalkula.

Kung negatibo ang resulta, lumalabas na ang mamumuhunan ay kailangang mamuhunan nang higit pa sa natatanggap niya. Sa kasong ito, ang mamumuhunan ay tumanggi sa financing.

Upang matiyak na kapag kinakalkula ang tagapagpahiwatig ng NPV, ang NPV ay makatwiran at nagpapakita ng tunay na kakayahang kumita, napakahalagang gamitin ang pinakatumpak na data ng pinagmulan. Upang gawin ito, inirerekumenda na gumamit ng isang plano sa produksyon, pananalapi o marketing, na naglalaman ng impormasyon na mas malapit hangga't maaari sa mga tunay na kondisyon.

Gaya ng nabanggit sa itaas, ang return on investment ay lubos na nakadepende sa inflation. Ngunit paano mo mahuhulaan ang inflation rate sa oras ng pagkumpleto ng proyekto sa pamumuhunan?

Makakatulong dito ang pagsasaayos ng diskwento sa inaasahang porsyento ng inflation.

Upang malaman ang rate, gamitin ang sumusunod na formula:

- Ang R ay tumutukoy sa rate ng diskwento;

- r ay ang diskwento;

- j ay ang inflation rate.

Malinaw sa pormula na maaaring mas mababa ang kakayahang kumita sa panahon ng inflation upang patuloy na mapanatili ng proyekto ang mga prospect nito at kumita.

Mga kalamangan at kahinaan ng net present value

Bagama't ang NPV ay ang tanging paraan upang masuri ang kakayahang kumita ng isang proyekto, ang pamamaraang ito ay mayroon ding mga kakulangan nito.

Kabilang dito ang:

- Maaaring hindi ipakita ng mga numero ng cash flow ang mga aktwal na resulta.

Nakikita lamang ng isang tao ang mga inaasahang halaga.At walang nakakaalam nang eksakto kung paano magbabago ang sitwasyon sa ekonomiya sa isang buwan o isang taon.

- Hindi laging posible na kalkulahin ang isang tumpak na rate ng diskwento.

Ito ay totoo lalo na para sa mga multidisciplinary na proyekto.

Gayunpaman, ang NPV ay may maraming mga pakinabang.

Maaaring kabilang dito ang:

- ang kakayahang malaman ang halaga ng mga pamumuhunan sa cash na may kaugnayan sa isang tiyak na panahon;

- ang kakayahang kalkulahin ang lahat ng posibleng panganib sa buong panahon ng pagpapatupad ng proyekto sa pamumuhunan.

Mula sa lahat ng nabanggit, maaari nating tapusin na ang tagapagpahiwatig ng NPV ay isang maginhawang paraan upang kalkulahin kung alin sa mga iminungkahing proyekto sa pamumuhunan ang magiging pinakamakinabang.

Sa pakikipag-ugnayan sa

Ang mga pamumuhunan ay mabibigyang katwiran lamang kapag nag-ambag sila sa paglikha ng mga bagong halaga para sa may-ari ng kapital. Sa kasong ito, ang halaga ng mga halagang ito ay tinutukoy, na lumalampas sa mga gastos sa kanilang pagkuha. Siyempre, ang tanong ay lumitaw kung maaari silang pahalagahan ng higit sa kanilang aktwal na halaga. Magagamit ito kung ang pangwakas na resulta ay mas mahalaga kumpara sa kabuuang halaga ng mga indibidwal na yugto, ang pagpapatupad nito ay naging posible upang makamit ang resultang ito. Upang maunawaan ito, kailangan mong malaman kung ano ang net present value at kung paano ito kinakalkula.

Ano ang kasalukuyang halaga?

Ang kasalukuyang o kasalukuyang halaga ay kinakalkula batay sa konsepto ng pera sa paglipas ng panahon. Ito ay isang tagapagpahiwatig ng potensyal ng mga pondong inilalaan upang makabuo ng kita. Binibigyang-daan ka nitong maunawaan kung magkano ang halaga na kasalukuyang magagamit sa hinaharap. Ang pagsasagawa ng naaangkop na pagkalkula ay napakahalaga, dahil ang mga pagbabayad na ginawa sa iba't ibang mga panahon ay maihahambing lamang pagkatapos na dalhin ang mga ito sa parehong yugto ng panahon.

Ang kasalukuyang halaga ay nabuo bilang isang resulta ng pagdadala ng mga resibo sa hinaharap at mga gastos ng mga pondo sa unang panahon. Depende ito sa kung paano kinakalkula ang interes. Para sa layuning ito, ang simple o tambalang interes, gayundin ang annuity, ay ginagamit.

Ano ang Net Present Value?

Ang net present value NPV ay ang pagkakaiba sa pagitan ng presyo sa merkado ng isang partikular na proyekto at ang mga gastos sa pagpapatupad nito. Ang abbreviation na ginagamit upang sumangguni dito ay kumakatawan sa Net Present Value.

Kaya, ang konsepto ay maaari ding tukuyin bilang isang sukatan ng karagdagang halaga ng isang proyekto na makukuha bilang resulta ng pagpopondo nito sa paunang yugto. Ang pangunahing hamon ay ang pagpapatupad ng mga proyektong may positibong net present value. Gayunpaman, dapat mo munang matutunan na kilalanin ito, na tutulong sa iyo na gumawa ng pinaka-pinakinabangang pamumuhunan.

Pangunahing tuntunin ng NPV

Dapat mong pamilyar ang iyong sarili sa pangunahing tuntunin na mayroon ang netong kasalukuyang halaga ng isang pamumuhunan. Ito ay nakasalalay sa katotohanan na ang halaga ng tagapagpahiwatig ay dapat na positibo para sa proyektong isasaalang-alang. Dapat itong tanggihan kung nakatanggap ito ng negatibong halaga.

Ito ay nagkakahalaga na tandaan na ang kinakalkula na halaga ay bihirang katumbas ng zero. Gayunpaman, sa pagtanggap ng ganoong halaga, ipinapayo din para sa mamumuhunan na tanggihan ang proyekto, dahil hindi ito magkakaroon ng pang-ekonomiyang kahulugan. Ito ay dahil sa ang katunayan na walang kita na matatanggap mula sa pamumuhunan sa hinaharap.

Katumpakan ng pagkalkula

Kapag kinakalkula ang NPV, nararapat na tandaan na ang rate ng diskwento at mga pagtataya ng kita ay may malaking epekto sa kasalukuyang halaga. Ang huling resulta ay maaaring maglaman ng mga error. Ito ay ipinaliwanag sa pamamagitan ng katotohanan na ang isang tao ay hindi maaaring gumawa ng isang pagtataya ng kita sa hinaharap na may ganap na katumpakan. Samakatuwid, ang nakuha na figure ay isang palagay lamang. Hindi siya immune sa mga pagbabago sa iba't ibang direksyon.

Siyempre, kailangang malaman ng isang mamumuhunan kung anong tubo ang matatanggap niya bago mag-invest. Upang mapanatili ang pinakamaliit na mga paglihis, ang mga pinakatumpak na pamamaraan ay dapat gamitin upang matukoy ang kahusayan kasama ng net present value. Ang pangkalahatang paggamit ng iba't ibang mga pamamaraan ay magbibigay-daan sa iyo upang maunawaan kung ang isang pamumuhunan sa isang partikular na proyekto ay magiging kapaki-pakinabang. Kung ang mamumuhunan ay tiwala sa kawastuhan ng kanyang mga kalkulasyon, maaari siyang gumawa ng isang desisyon na magiging maaasahan.

Formula ng pagkalkula

Kapag naghahanap ng mga programa upang matukoy ang net present value, maaari mong makita ang konsepto ng "net present value," na may katulad na kahulugan. Maaari itong kalkulahin gamit ang MS EXCEL, kung saan ito ay tinutukoy bilang NPV.

Ang formula na ginamit ay gumagamit ng sumusunod na data:

- CFn – halaga ng pera para sa panahon n;

- N - bilang ng mga panahon;

- i – rate ng diskwento, na kinakalkula mula sa taunang rate ng interes

Bilang karagdagan, ang daloy ng pera para sa isang tiyak na panahon ay maaaring zero, na katumbas ng kumpletong kawalan nito. Kapag tinutukoy ang kita, ang halaga ng pera ay naitala na may tanda na "+", para sa mga gastos - na may tanda na "-".

Bilang resulta, ang pagkalkula ng net present value ay humahantong sa posibilidad ng pagtatasa ng pagiging epektibo ng mga pamumuhunan. Kung NPV>0, ang pamumuhunan ay magbabayad.

Mga limitasyon sa paggamit

Kapag sinusubukang tukuyin kung ano ang gagamitin ng NPV sa iminungkahing pamamaraan, dapat mong bigyang pansin ang ilang kundisyon at limitasyon.

Una sa lahat, ang pagpapalagay ay ginawa na ang mga tagapagpahiwatig ng proyekto ng pamumuhunan ay magiging matatag sa buong pagpapatupad nito. Gayunpaman, ang posibilidad na ito ay maaaring lumapit sa zero, dahil ang isang malaking bilang ng mga kadahilanan ay nakakaimpluwensya sa halaga ng mga daloy ng salapi. Pagkatapos ng isang tiyak na oras, ang halaga ng kapital na inilaan para sa pagtustos ay maaaring magbago. Dapat tandaan na ang mga bilang na ito ay maaaring magbago nang malaki sa hinaharap.

Ang isang pantay na mahalagang punto ay ang pagpili ng rate ng diskwento. Maaari itong magamit bilang halaga ng kapital na naaakit para sa pamumuhunan. Isinasaalang-alang ang kadahilanan ng panganib, ang rate ng diskwento ay maaaring iakma. May idinagdag na premium dito, kaya bumababa ang net present value. Ang pagsasanay na ito ay hindi palaging makatwiran.

Ang paggamit ng risk premium ay nangangahulugan na ang pangunahing pagsasaalang-alang ng mamumuhunan ay magkaroon lamang ng pagkalugi. Maaaring magkamali siyang tanggihan ang isang kumikitang proyekto. Ang rate ng diskwento ay maaari ding maging return sa mga alternatibong pamumuhunan. Halimbawa, kung ang kapital na ginamit para sa pamumuhunan ay ipupuhunan sa ibang negosyo sa rate na 9%, maaari itong kunin bilang rate ng diskwento.

Mga kalamangan ng paggamit ng pamamaraan

Ang pagkalkula ng net present value ay may mga sumusunod na pakinabang:

- isinasaalang-alang ng tagapagpahiwatig ang kadahilanan ng diskwento;

- malinaw na pamantayan ang ginagamit kapag gumagawa ng mga desisyon;

- Posibilidad ng paggamit kapag kinakalkula ang mga panganib sa proyekto.

Gayunpaman, ito ay nagkakahalaga ng pagsasaalang-alang na ang pamamaraang ito ay hindi lamang mga pakinabang.

Mga disadvantages ng paggamit ng pamamaraan

Ang netong kasalukuyang halaga ng isang proyekto sa pamumuhunan ay may mga sumusunod na negatibong katangian:

- Sa ilang mga sitwasyon, medyo may problemang wastong kalkulahin ang rate ng diskwento. Ito ay kadalasang nalalapat sa mga multidisciplinary na proyekto.

- Bagama't hinuhulaan ang mga cash flow, hindi makalkula ng formula ang posibilidad ng kahihinatnan ng isang kaganapan. Ang inilapat na koepisyent ay maaaring isaalang-alang ang inflation, ngunit karaniwang ito ay ang rate ng pagbabalik na kasama sa proyekto ng pagkalkula.

Matapos ang isang detalyadong pamilyar sa konsepto ng "net present value" at ang pamamaraan ng pagkalkula, ang mamumuhunan ay maaaring gumawa ng isang konklusyon tungkol sa kung ito ay nagkakahalaga ng paggamit ng pamamaraan na pinag-uusapan. Upang matukoy ang pagiging epektibo ng mga pamumuhunan, ipinapayong dagdagan ito ng iba pang katulad na mga pamamaraan, na magbibigay-daan sa iyo upang makuha ang pinakatumpak na resulta. Gayunpaman, hindi lubos na malamang na tumutugma ito sa aktwal na pagtanggap ng kita o pagkawala.

Ang NPV ay isang abbreviation para sa mga unang titik ng pariralang "Net Present Value" at kumakatawan sa net present value (hanggang ngayon). Ito ay isang paraan ng pag-evaluate ng mga proyekto sa pamumuhunan batay sa discounted cash flow methodology. Kung gusto mong mamuhunan ng pera sa isang promising na proyekto sa negosyo, magandang ideya na kalkulahin muna ang NPV ng proyektong ito. Ang algorithm ng pagkalkula ay ang mga sumusunod:

- kailangan mong tantyahin ang mga daloy ng pera mula sa proyekto - ang paunang pamumuhunan (paglabas) ng mga pondo at ang inaasahang mga resibo (pagpasok) ng mga pondo sa hinaharap;

- matukoy ang halaga ng kapital Halaga ng Kapital) para sa iyo - ito ang magiging rate ng diskwento;

- diskwento sa lahat ng cash flow (inflows at outflows) mula sa proyekto sa rate na tinantiya mo sa hakbang 2);

- Tiklupin. Ang kabuuan ng lahat ng may diskwentong daloy ay magiging katumbas ng NPV ng proyekto.

Kung ang NPV ay mas malaki kaysa sa zero, ang proyekto ay maaaring tanggapin; kung ang NPV ay mas mababa sa zero, ang proyekto ay dapat na tanggihan.

Ang katwiran sa likod ng paraan ng NPV ay napaka-simple. Kung ang NPV ay zero, nangangahulugan ito na ang mga cash flow mula sa proyekto ay sapat upang:

- mabawi ang namuhunan na kapital at

- ibigay ang kinakailangang kita sa kapital na ito.

Kung positibo ang NPV, nangangahulugan ito na ang proyekto ay magdadala ng tubo, at kung mas mataas ang halaga ng NPV, mas kumikita ang proyekto para sa mamumuhunan. Dahil ang kita ng mga nagpapautang (kung kanino ka nanghiram ng pera) ay fixed, lahat ng kita sa itaas ng antas na ito ay pagmamay-ari ng mga shareholder. Kung inaprubahan ng kumpanya ang isang proyekto na may zero NPV, ang posisyon ng mga shareholder ay mananatiling hindi nagbabago - ang kumpanya ay magiging mas malaki, ngunit ang presyo ng pagbabahagi ay hindi tataas. Gayunpaman, kung ang proyekto ay may positibong NPV, ang mga shareholder ay magiging mas mayaman.

Pagkalkula ng NPV. Halimbawa

Ang formula para sa pagkalkula ng NPV ay mukhang kumplikado sa isang tao na hindi itinuturing ang kanyang sarili na isang matematiko:

saan

- n, t - bilang ng mga yugto ng panahon;

- CF - daloy ng pera Cash Flow);

- Ang R ay ang halaga ng kapital, na kilala rin bilang rate ng diskwento. Rate).

Sa katunayan, ang formula na ito ay isang tamang representasyong matematikal lamang ng pagsusuma ng ilang dami. Upang kalkulahin ang NPV, kumuha tayo ng dalawang proyekto bilang isang halimbawa A At B, na mayroong sumusunod na istraktura ng cash flow para sa susunod na 4 na taon:

Talahanayan 1. Cash flow ng mga proyekto A at B.

| taon | Proyekto A | Proyekto B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Parehong proyekto A At B ay may parehong paunang pamumuhunan na $10,000, ngunit ang mga daloy ng salapi sa mga susunod na taon ay ibang-iba. Proyekto A ipinapalagay ang isang mas mabilis na return on investment, ngunit sa ika-apat na taon ang cash flow mula sa proyekto ay makabuluhang babagsak. Proyekto B, sa kabaligtaran, sa unang dalawang taon ay nagpapakita ng mas mababang cash inflows kaysa sa mga nalikom mula sa Proyekto A, ngunit sa susunod na dalawang taon ang Project B ay magdadala ng mas maraming pera kaysa sa proyekto A. Kalkulahin natin ang NPV ng proyekto sa pamumuhunan.

Upang gawing simple ang pagkalkula, ipagpalagay natin:

- lahat ng cash flow ay nangyayari sa katapusan ng bawat taon;

- ang paunang cash outflow (investment of money) ay nangyari sa oras na "zero", i.e. Ngayon;

- Ang halaga ng kapital (discount rate) ay 10%.

Alalahanin natin na upang madala ang cash flow sa ngayon, kailangan mong i-multiply ang halaga ng pera sa coefficient 1/(1+R), habang ang (1+R) ay dapat itaas sa kapangyarihan na katumbas ng bilang ng taon. Ang halaga ng fraction na ito ay tinatawag na factor o discount factor. Upang hindi makalkula ang factor na ito sa bawat oras, maaari mo itong hanapin sa isang espesyal na talahanayan na tinatawag na "discount factor table."

Ilapat natin ang NPV formula para sa Proyekto A. Mayroon kaming apat na taunang panahon at limang cash flow. Ang unang daloy ($10,000) ay ang aming pamumuhunan sa oras na zero, iyon ay, ngayon. Kung palawakin natin ang formula ng NPV na ibinigay sa itaas, makakakuha tayo ng kabuuan ng limang termino:

Kung papalitan natin ang data mula sa talahanayan para sa Proyekto sa halagang ito A sa halip na CF at isang rate na 10% sa halip R, pagkatapos ay makuha namin ang sumusunod na expression:

Kung ano ang nasa divisor ay maaaring kalkulahin, ngunit mas madaling kunin ang handa na halaga mula sa talahanayan ng mga kadahilanan ng diskwento at i-multiply ang mga salik na ito sa halaga ng cash flow. Bilang resulta, ang kasalukuyang halaga ng mga daloy ng salapi para sa proyekto A katumbas ng $788.2. Pagkalkula ng NPV para sa isang proyekto A maaari ding ipakita sa anyo ng talahanayan at bilang sukat ng oras:

| taon | Proyekto A | Rate ng 10% | Salik | Sum |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| KABUUAN: | $3,000 | $788.2 |

Figure 1. Pagkalkula ng NPV para sa proyekto A.

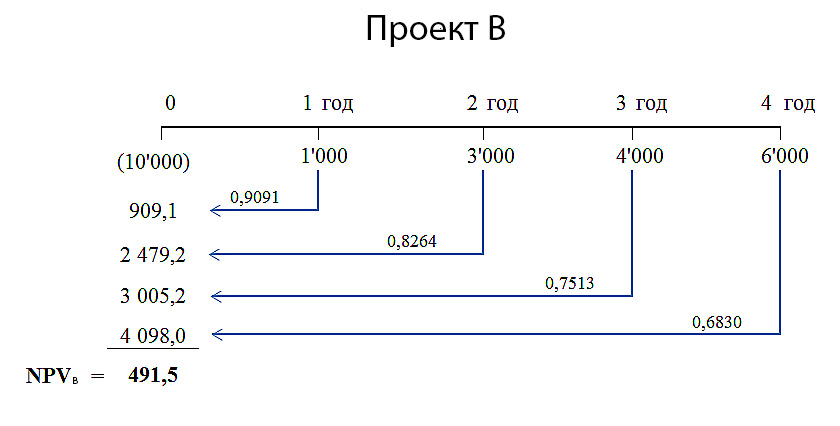

Kalkulahin natin ang NPV para sa proyekto sa katulad na paraan B.

Dahil bumababa ang mga salik ng diskwento sa paglipas ng panahon, ang kontribusyon sa kasalukuyang halaga ng proyekto mula sa malaki ($4,000 at $6,000) ngunit malayong (taon 3 at 4) na mga daloy ng salapi ay magiging mas mababa kaysa sa kontribusyon mula sa mga daloy ng salapi sa mga unang taon ng proyekto. Samakatuwid, ito ay inaasahan na para sa proyekto B ang netong kasalukuyang halaga ng mga cash flow ay magiging mas mababa kaysa sa proyekto A. Ang aming mga kalkulasyon ng NPV para sa proyekto B nagbigay ng resulta - $491.5. Detalyadong pagkalkula ng NPV para sa proyekto B ipinapakita sa ibaba.

Talahanayan 2. Pagkalkula ng NPV para sa proyekto A.

| taon | Proyekto B | Rate ng 10% | Salik | Sum |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| KABUUAN: | $4,000 | $491.5 |

Figure 2. Pagkalkula ng NPV para sa proyekto B.

Konklusyon

Ang parehong mga proyektong ito ay maaaring tanggapin, dahil ang NPV ng parehong mga proyekto ay mas malaki kaysa sa zero, na nangangahulugan na ang pagpapatupad ng mga proyektong ito ay hahantong sa pagtaas ng kita ng kumpanya ng mamumuhunan. Kung ang mga proyektong ito ay kapwa eksklusibo at kailangan mong pumili lamang ng isa sa mga ito, kung gayon ang proyekto ay mukhang mas kanais-nais A, dahil ang NPV nito=$788.2, na mas malaki kaysa sa NPV=$491.5 ng proyekto B.

Mga subtleties ng pagkalkula ng NPV

Ang paglalapat ng isang mathematical formula ay hindi mahirap kung ang lahat ng mga variable ay kilala. Kapag nakuha mo na ang lahat ng numero - mga cash flow at halaga ng kapital - madali mong maisaksak ang mga ito sa formula at makalkula ang NPV. Ngunit sa pagsasagawa ito ay hindi gaanong simple. Ang totoong buhay ay naiiba sa purong matematika dahil imposibleng tumpak na matukoy ang laki ng mga variable na pumapasok sa formula na ito. Sa katunayan, ito ang dahilan kung bakit sa pagsasagawa ay mas maraming mga halimbawa ng mga hindi matagumpay na desisyon sa pamumuhunan kaysa sa mga matagumpay.

Mga daloy ng pera

Ang pinakamahalaga at pinakamahirap na hakbang sa pagsusuri ng mga proyekto sa pamumuhunan ay ang pagtatasa sa lahat ng mga daloy ng salapi na nauugnay sa proyekto. Una, ito ang halaga ng paunang puhunan (outflow of funds) ngayon. Pangalawa, ito ang mga halaga ng taunang cash inflow at outflow na inaasahan sa mga susunod na panahon.

Ang paggawa ng tumpak na pagtataya ng lahat ng mga gastos at kita na nauugnay sa isang malaki, kumplikadong proyekto ay napakahirap. Halimbawa, kung ang isang proyekto sa pamumuhunan ay nauugnay sa paglulunsad ng isang bagong produkto sa merkado, kung gayon upang kalkulahin ang NPV, kinakailangan na gumawa ng isang pagtataya ng mga benta sa hinaharap ng produkto sa mga yunit at tantyahin ang presyo ng mga benta bawat yunit ng produkto. Ang mga pagtataya na ito ay batay sa isang pagtatasa ng pangkalahatang estado ng ekonomiya, ang pagkalastiko ng demand (ang pagdepende sa antas ng demand sa presyo ng isang produkto), ang potensyal na epekto ng advertising, mga kagustuhan ng mga mamimili, at ang reaksyon ng mga kakumpitensya sa ang paglulunsad ng bagong produkto.

Bilang karagdagan, kinakailangan na gumawa ng isang pagtataya ng mga gastos sa pagpapatakbo (mga pagbabayad), at para dito masuri ang mga presyo sa hinaharap para sa mga hilaw na materyales, suweldo ng empleyado, mga kagamitan, mga pagbabago sa mga rate ng pag-upa, mga uso sa mga pagbabago sa mga halaga ng palitan, kung ang ilang mga hilaw na materyales mabibili lang sa ibang bansa, atbp. Dagdag pa. At ang lahat ng mga pagtatasa na ito ay kailangang gawin ng ilang taon nang maaga.

Rate ng diskwento

Ang rate ng diskwento sa formula ng pagkalkula ng NPV ay ang halaga ng kapital para sa mamumuhunan. Sa madaling salita, ito ang rate ng interes kung saan ang kumpanya ng pamumuhunan ay maaaring makaakit ng mga mapagkukunang pinansyal. Sa pangkalahatan, ang isang kumpanya ay maaaring makakuha ng financing mula sa tatlong mapagkukunan:

- humiram (karaniwan ay mula sa isang bangko);

- ibenta ang iyong mga pagbabahagi;

- gumamit ng mga panloob na mapagkukunan (halimbawa, mga napanatili na kita).

Ang mga mapagkukunang pinansyal na maaaring makuha mula sa tatlong mapagkukunang ito ay may sariling mga gastos. At iba siya! Ang pinaka-malinaw ay ang halaga ng mga obligasyon sa utang. Ito ay alinman sa interes sa mga pangmatagalang pautang na hinihiling ng mga bangko, o ang interes sa mga pangmatagalang bono kung ang kumpanya ay maaaring mag-isyu ng mga instrumento sa utang nito sa merkado ng pananalapi. Mas mahirap tantiyahin ang halaga ng financing mula sa iba pang dalawang pinagmumulan. Ang mga financier ay matagal nang nakabuo ng ilang mga modelo para sa naturang pagtatasa, kasama ng mga ito ang kilalang-kilala CAPM(Modelo ng Pagpepresyo ng Capital Asset). Ngunit may iba pang mga diskarte.

Ang halaga ng kapital ng kumpanya (at samakatuwid ang rate ng diskwento sa formula ng NPV) ang magiging weighted average ng mga rate ng interes mula sa tatlong mapagkukunang ito. Sa English financial literature ito ay tinutukoy bilang WACC(Weighted Average Cost of Capital), na isinasalin bilang weighted average na halaga ng kapital.

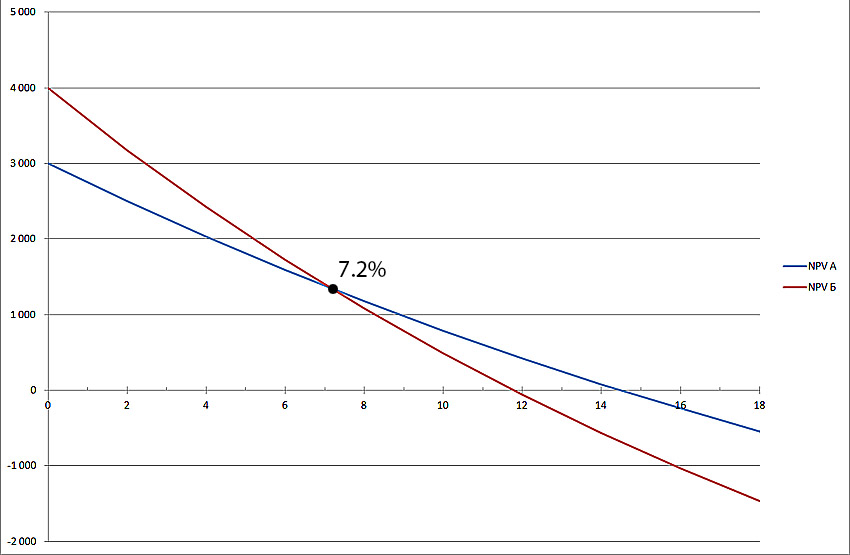

Depende sa NPV ng proyekto sa rate ng diskwento

Malinaw na ang pagkuha ng ganap na tumpak na mga halaga ng lahat ng mga daloy ng pera ng proyekto at tumpak na pagtukoy sa halaga ng kapital, i.e. hindi posible ang discount rate. Kaugnay nito, kagiliw-giliw na pag-aralan ang pag-asa ng NPV sa mga halagang ito. Magiiba ito para sa bawat proyekto. Ang pinakamadalas na ginagawang pagsusuri ay ang pagiging sensitibo ng tagapagpahiwatig ng NPV sa halaga ng kapital. Kalkulahin natin ang NPV para sa mga proyekto A At B para sa iba't ibang mga rate ng diskwento:

| Halaga ng kapital, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Talahanayan 3. Pagdepende ng NPV sa discount rate.

Ang tabular form ay mas mababa sa graphical na anyo sa mga tuntunin ng nilalaman ng impormasyon, kaya mas kawili-wiling tingnan ang mga resulta sa graph (i-click upang palakihin ang larawan):

Figure 3. Pagdepende ng NPV sa discount rate.

Ipinapakita ng graph na ang NPV ng proyekto A lumampas sa NPV ng proyekto B sa isang rate ng diskwento na higit sa 7% (mas tiyak na 7.2%). Nangangahulugan ito na ang isang pagkakamali sa pagtantya ng halaga ng kapital para sa kumpanyang namumuhunan ay maaaring humantong sa isang maling desisyon kung alin sa dalawang proyekto ang pipiliin.

Bilang karagdagan, ipinapakita rin ng graph na ang Project B ay mas sensitibo sa rate ng diskwento. Ibig sabihin, ang NPV ng proyekto B mas mabilis na bumababa habang tumataas ang rate na ito. At ito ay madaling ipaliwanag. Sa proyekto B Ang mga resibo ng pera sa mga unang taon ng proyekto ay maliit, ngunit tumataas ang mga ito sa paglipas ng panahon. Ngunit ang mga rate ng diskwento para sa mas mahabang panahon ay bumababa nang malaki. Samakatuwid, ang kontribusyon ng malalaking cash flow sa net present value ay bumababa rin nang husto.

Halimbawa, maaari mong kalkulahin kung ano ang magiging katumbas ng $10,000 sa 1 taon, 4 na taon at 10 taon sa mga rate ng diskwento na 5% at 10%, malinaw mong makikita kung magkano ang kasalukuyang halaga ng isang cash flow ay nakasalalay sa oras nito. pangyayari.

Talahanayan 4. Pagdepende ng NPV sa oras ng paglitaw nito.

| taon | Rate 5% | Rate ng 10% | Pagkakaiba, $ | Pagkakaiba, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Ang huling column ng talahanayan ay nagpapakita na ang parehong cash flow ($10,000) sa iba't ibang mga rate ng diskwento ay nag-iiba pagkatapos ng isang taon ng 4.5% lamang. Samantalang ang parehong cash flow, 10 taon lamang mula ngayon sa isang discount rate na 10%, ay magiging 37.2% na mas mababa kaysa sa kasalukuyang halaga nito sa isang discount rate na 5%. Ang mataas na halaga ng kapital ay "kumakain" ng malaking bahagi ng kita mula sa isang proyekto sa pamumuhunan sa malalayong taunang panahon, at walang magagawa tungkol dito.

Iyon ang dahilan kung bakit, kapag sinusuri ang mga proyekto sa pamumuhunan, ang mga daloy ng pera na higit sa 10 taon ang layo mula ngayon ay karaniwang hindi ginagamit. Bilang karagdagan sa makabuluhang epekto ng diskwento, ang katumpakan ng pagtatantya ng malalayong daloy ng pera ay makabuluhang mas mababa.

Views: 15,237

Net Kasalukuyang Kita ( NPV). Ipinapakita nito ang pangwakas na epekto ng pamumuhunan sa isang proyekto sa ganap na mga termino (sa mga tuntunin sa pananalapi).

NPV ay ang pagkakaiba sa pagitan ng halaga ng cash flow mula sa proyekto na nabawasan sa kasalukuyang halaga (sa pamamagitan ng diskwento - NPV), at ang halaga ng mga pondong namuhunan sa proyekto, na ibinigay din sa kasalukuyang halaga (kung ang pamumuhunan ay isinasagawa sa loob ng ilang taon - CHI).

Kaya, ang lahat ng mga daloy ng pera mula sa pamumuhunan sa isang proyekto ay nabawasan sa taon kung saan nagsimula ang pamumuhunan. Kung ang proseso ng pamumuhunan ay isinasagawa sa loob ng isang taon, pagkatapos ay IS = CHI.

netong pamumuhunan ( CHI) ay ang halaga ng mga pondong namuhunan sa proyekto ( IP), binawasan sa kasalukuyang halaga

NPV ay ang pagkakaiba sa pagitan ng halaga ng netong daloy ng salapi (na binubuo ng may diskwentong pagtaas sa netong kita at ang pagtaas sa mga singil sa depreciation para sa nasuri na yugto ng panahon) at ang halaga ng netong pondo sa pamumuhunan na inilaan para sa pagpapatupad ng proyekto.

NPV= ∑ NDP – CHI

Ang indicator na ito ay ginagamit alinman upang masuri ang comparative effectiveness ng ilang mga proyekto, o bilang isang criterion para sa pagiging posible ng pagpapatupad ng isang partikular na proyekto. Kung ang halaga ng tagapagpahiwatig NPV mas mababa sa zero para sa isang tiyak na tagal ng panahon, kung gayon ang proyektong ito ay itinuturing na hindi naaangkop (hindi ito magdadala sa mamumuhunan ng nakaplanong pagbabalik sa namuhunan na kapital). Kung ang halaga NPV ay mas malaki sa zero o katumbas ng zero, kung gayon ang proyektong ito ay magbibigay-daan sa mamumuhunan na matanggap ang nakaplanong kita sa mga na-invest na pondo.

Kapag nagkalkula NPV, lahat ng cash flow (IS at DP) ay dapat na humantong sa paunang panahon ng pamumuhunan, ibig sabihin. diskwento.

Halimbawa: Ang pagtatayo ng planta A ay isinasagawa sa loob ng tatlong taon:

Sa unang taon, 20 libo ang ginastos. Yunit

sa panahon ng pangalawang - 130 thousand den at

sa panahon ng ikatlo - 75 libo.

Mula sa pagpapatupad ng proyekto, ang inaasahang daloy ng pera sa loob ng limang taon (mula sa ika-apat na taon mula sa sandali ng unang pamumuhunan sa pera) ay 88 thousand den. Tukuyin ang pagiging posible ng pagtatayo.

Upang malutas ang problemang ito, gumuhit tayo ng diagram ng cash flow:

0 1 2 3 4 5 6 7 8 taon

IP-20 -130 -75

DP +88 +88 +88 +88 +88

Ang diagram ay nagpapakita ng dalawang daloy ng pera: negatibo, na nauugnay sa pamumuhunan ng mga pondo para sa pagtatayo ng halaman, at positibo, kita mula sa mga resulta ng mga aktibidad ng negosyo. Dagdag pa, upang maihambing ang mga daloy na ito sa isa't isa, dapat itong dalhin sa zero period (tulad ng ipinapakita ng mga arrow) sa pamamagitan ng diskwento at ang pagiging posible ng pamumuhunan ay dapat matukoy gamit ang indicator ng NPV.

Isaalang-alang natin kung paano, mula sa tatlong magagamit na alternatibong mga opsyon para sa isang proyekto sa pamumuhunan, posible na pumili ng pinakamahusay kung ang rate ng diskwento ay, ayon sa pagkakabanggit, ay katumbas ng: 13%, 14%, 10%

Pagkalkula ng kahusayan ng pamumuhunan ng mga pondo sa mga proyekto sa pamumuhunan

|

Mga tagapagpahiwatig |

Mga proyekto sa pamumuhunan | |||||

|

1. Dami ng pamumuhunan ( IP), libong US dollars | ||||||

|

2. Operating period proyekto sa pamumuhunan | ||||||

|

3. Kabuuang halaga ng DP | ||||||

|

kasama sa mga taon: | ||||||

|

solusyon | ||||||

|

Rate ng diskwento,% | ||||||

|

Multiplier ng diskwento ayon sa taon: | ||||||

|

Kasalukuyang halaga ng proyekto (NPV) libong dolyar. | ||||||

|

kasama sa mga taon: | ||||||

|

I T O G O NDP (drive) | ||||||

|

NPV= NPV - IS , isang libong dolyar | ||||||

|

ID= NPV /IS |

0.969775 |

1.0176818 | ||||

|

ChDP (1 lane) | ||||||

|

NG- panahon ng pagbabayad = IS/CHDP(1 lane) | ||||||

Samakatuwid, bilang isang resulta ng paghahambing NPV Sa tatlong proyekto, ang pinakakaakit-akit ay ang proyekto A.