Mga rate ng buwis ayon sa uri ng buwis. Halaga ng buwis

Mula noong sinaunang panahon, kasabay ng paglitaw ng produksyon ng kalakal, ang paghahati ng uri ng lipunan at ang paglitaw ng isang estado na nangangailangan ng seryosong pondo para sa pagpapanatili ng mga opisyal, korte, at hukbo, bumangon ang mga buwis. Sa proseso ng pagbuo at pag-unlad nito, tumaas din ang kanilang kahalagahan: ang estado, na nagpapahayag ng mga pampublikong interes sa iba't ibang larangan at nagpapatupad ng naaangkop na mga patakaran, tiniyak ang epektibong pagpapatupad ng mga tungkulin ng estado, kabilang ang pang-ekonomiya at pananalapi. Nagsimula silang maging pangunahing pinagmumulan ng pagbuo ng badyet ng estado. Sa ilalim ng impluwensya ng patuloy na pagtaas ng mga pangangailangan ng estado para sa kita, umunlad din ang pagsasagawa ng pagbubuwis.

Ngayon, ganap na tinukoy ng tax code ang konsepto nito. Ang isang mahalagang detalye ay dapat tandaan dito: ang pagbabayad ng buwis ay dapat na itinatag ng batas.

Ang isang buwis ay itinuturing na itinatag kapag ang parehong mga nagbabayad ng buwis at mga elemento ng pagbubuwis ay natukoy, na kung saan ay:

- bagay ng pagbubuwis;

- base ng pera;

- rate ng pera;

- panahon ng cash;

- pamamaraan ng pagkalkula ng cash;

- procedure at terms of cash payment..

Ang rate ng buwis ay isa sa mga kinakailangang elemento, na kumakatawan sa halaga ng mga singil sa buwis sa bawat yunit ng pagsukat ng base ng buwis.

Batay sa paraan ng pagtatatag, ang mga sumusunod na uri ng mga rate ng buwis ay nakikilala:

- nakapirming (tiyak) na mga rate;

- mga rate ng interes (ad valorem) - sa% ng isang yunit ng cash.

Ang mga nakapirming rate ng buwis ay itinatag sa isang ganap na halaga, isang tiyak na halaga sa bawat bagay (unit) ng pagbubuwis at hindi nakadepende sa halagang natanggap ng nagbabayad ng buwis. Kapag nagtatatag ng mga tiyak na halaga ng pera, ang batas ay nag-aayos ng isang tiyak (naayos) na halaga na babayaran sa cash. bawat yunit ng pagbubuwis.

Ang mga sumusunod na uri ng buwis ay maaaring banggitin bilang mga halimbawa ng paggamit ng mga fixed tax rate:

- Transportasyon— ang rate ay nakatakda sa isang nakapirming halaga (sa rubles) depende sa lakas ng makina (bawat 1 lakas-kabayo), magparehistro ng tonelada o yunit ng sasakyan. Ang halaga ay tinutukoy ng produkto ng base ng buwis at ang rate ng buwis (halimbawa, 100 hp x 5 rubles).

- Bayad sa pasilidad fauna at ang paggamit ng aquatic biological resources - ang rate ng buwis ay nakatakda sa rubles bawat yunit ng hayop, o bawat tonelada.

- Para sa negosyo ng pagsusugal— ang rate ng buwis ay nakatakda din bilang isang nakapirming halaga para sa isang gaming table, o slot machine, isang cash desk ng isang betting shop o opisina ng bookmaker.

Nagbibigay din ang batas para sa paggamit ng kumbinasyon ng mga fixed at interest (partikular at ad valorem) na mga rate para sa pagbubuwis. Ang isang halimbawa ng naturang kumbinasyon ay maaaring mga tungkulin ng estado at mga excise tax.

Ang ilang mga ekonomista ay nagpahayag ng opinyon na ang mga nakapirming rate ay kumakatawan sa isang anyo ng kagustuhan na pagbubuwis. Sa katunayan, para sa mga nagbabayad na epektibong gumagamit ng object ng pagbubuwis, ang ganitong uri ng rate ay makabuluhang binabawasan ang mga gastos sa buwis. Gayunpaman, totoo rin na at ang pag-urong ng ekonomiya, na may negatibong epekto sa tunay na kita ng mga entidad sa ekonomiya, ang paggamit ng mga fixed rates ay maaaring maging isa sa mga dahilan ng pagkabangkarote at pagkasira ng mga nagbabayad.

24. Tax rate. Mga anyo at uri ng mga rate ng buwis. Ang papel ng rate ng buwis sa pagpapatupad ng mga function ng buwis.

Konsepto

Halaga ng buwis- ang halaga ng mga singil sa buwis sa bawat yunit ng pagsukat ng base ng buwis.

Mga anyo at uri ng mga rate ng buwis

Mga uri

Depende sa object ng pagbubuwis, ang mga rate ay:

1) Solid(tiyak) ay itinatag sa isang ganap na halaga sa bawat yunit ng pagbubuwis, anuman ang laki ng kita o kita. Ang mga tinukoy na rate ay inilalapat kapag tinatasa ang mineral extraction tax at excise taxes.

2) interes(ad valorem) ay nakatakda sa halaga ng bagay na maaaring pabuwisan. Naaangkop para sa karamihan ng mga buwis.

3) pinagsama-sama pagsamahin ang parehong fixed at interest rate. Halimbawa, kapag nagbabayad ng mga excise tax sa mga sigarilyo at sigarilyo, 550 rubles bawat 1,000 piraso + 8 porsiyento ng tinantyang gastos, na kinakalkula batay sa pinakamataas na presyo ng tingi, ngunit hindi bababa sa 730 rubles bawat 1,000 piraso.

Marginal– mga rate na ibinigay sa batas sa buwis.

Aktwal– ang ratio ng halaga ng buwis na binayaran sa halaga ng cash base.

Ekonomiya– ang ratio ng halaga ng buwis na binayaran sa halaga ng kabuuang kita na natanggap.

Mga porma

Mga progresibong rate– sa pagtaas ng halaga ng bagay, tumataas din ang laki nito (NIFL, buwis sa transportasyon).

Regressive– sa pagtaas ng halaga ng bagay, bumababa ang laki nito (UST hanggang 2010).

Proporsyonal– ang mga rate ay nalalapat sa parehong halaga sa object ng pagbubuwis (karamihan sa mga buwis).

Ang papel ng rate ng buwis sa pagpapatupad ng mga function ng buwis

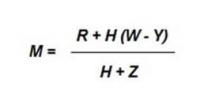

Ang isang makabuluhang kontribusyon sa pagbuo ng neoclassical na teorya ng mga buwis ay ginawa ni Propesor A. Laffer, na nagtatag ng isang quantitative na relasyon sa pagitan ng progresibong pagbubuwis at mga kita sa badyet sa pamamagitan ng pagbuo ng isang parabolic curve, na tinatawag na Laffer curve. Ipinapakita ng figure na ang pagtaas sa mga rate ng buwis ay hanggang sa isang tiyak na limitasyon lamang (punto M) humahantong sa isang kaukulang pagtaas sa mga kita sa badyet. Paglampas sa limitasyong ito, ang rate ng buwis ay nagiging isang preno sa aktibidad ng negosyo, habang ang mga insentibo para sa pag-unlad ng ekonomiya ay inaalis, at ang mga kita sa badyet ay nagsisimulang bumaba habang lumiliit ang base ng buwis.

Ayon kay A. Laffer, ang marginal rate ng pag-withdraw ng buwis sa badyet, sa loob ng mga limitasyon kung saan tataas ang halaga ng kita sa badyet, ay 30%. Sa pamamagitan ng 40-50% na pag-withdraw ng kita, kapag ang rate ng buwis ay bumagsak sa "ipinagbabawal na sona" ng pagkilos, mayroong pagbawas sa mga ipon ng populasyon, na nangangailangan ng kawalang-interes sa pamumuhunan sa ilang mga sektor ng ekonomiya at isang pagbawas sa mga kita sa buwis.

Ayon kay A. Laffer, ang marginal rate ng pag-withdraw ng buwis sa badyet, sa loob ng mga limitasyon kung saan tataas ang halaga ng kita sa badyet, ay 30%. Sa pamamagitan ng 40-50% na pag-withdraw ng kita, kapag ang rate ng buwis ay bumagsak sa "ipinagbabawal na sona" ng pagkilos, mayroong pagbawas sa mga ipon ng populasyon, na nangangailangan ng kawalang-interes sa pamumuhunan sa ilang mga sektor ng ekonomiya at isang pagbawas sa mga kita sa buwis.

25. Mga pag-andar ng mga buwis at ang kanilang pagpapatupad sa sistema ng buwis ng Russian Federation.

Ang pang-ekonomiyang kakanyahan ng mga buwis ay ipinahayag sa pamamagitan ng kanilang mga tungkulin, na direktang ipinatupad sa proseso ng pagbubuwis: sinasalamin nila ang sistema ng mga relasyon at ugnayan sa pagitan ng estado at ng indibidwal n\pl.

Mga function ng buwis:

Ito ay kinakailangan upang i-highlight ang 4 na pangunahing pag-andar:

Fiscal;

Regulatoryo;

Panlipunan;

Pagsusulit.

1) Fiscal- sa pamamagitan ng pagbabayad ng mga buwis, ang badyet ng bansa ay napunan para sa mga paggasta ng gobyerno (administrasyon ng gobyerno: Duma, mga ministri, depensa, order, Ministry of Internal Affairs, korte, proteksyon sa lipunan, gamot, kultura, edukasyon).

Sa pamamagitan ng pagpapatupad ng function na ito sa pagsasanay, pampublikong mapagkukunan ng pananalapi at ang mga materyal na kondisyon ay nilikha para sa paggana ng estado. Ang pangunahing gawain ng pagsasagawa ng fiscal function ay upang matiyak ang isang matatag na base ng kita para sa mga badyet ng lahat ng antas. Ang tungkulin ng pananalapi, samakatuwid, ay isang mas malawak na konsepto kaysa sa tungkulin ng pagtiyak ng partisipasyon ng populasyon sa pagbuo ng isang pondo para sa pagtustos ng mga pambansang pangangailangan. Gayunpaman, ang pagpapatupad ng fiscal function ng mga buwis ay may layunin at subjective na mga limitasyon. Sa hindi sapat na mga kita sa buwis at ang imposibilidad na bawasan ang paggasta ng gobyerno, kailangang maghanap ng iba pang anyo ng kita. Una sa lahat, ito ay isang apela sa panloob at panlabas na estado, rehiyonal, at lokal na mga pautang. Ang paglalagay ng mga pautang ay humahantong sa pagbuo ng pampublikong utang.

2) Pamamahagi– sa pamamagitan ng pagbubuwis, ang estado ay namamahagi ng kita nang mas pantay sa mga mamamayan.

3) Kontrolin– sa pamamagitan ng sistema ng buwis, makokontrol ng estado ang mga daloy ng pananalapi (pagsasagawa ng kontrol sa pera – pagsasagawa ng mga pag-audit ng pera).

Dapat pansinin na hindi tama na tukuyin ang control function ng mga buwis na may kontrol sa buwis (Artikulo 82 ng Tax Code ng Russian Federation) na isinagawa ng mga awtoridad sa buwis at customs, mga katawan ng mga extra-budgetary na pondo ng estado. Ang gawain ng mga nakalistang departamento ay subaybayan ang pagsunod sa batas sa buwis sa pamamagitan ng pag-audit sa buwis sa iba't ibang anyo.

4) Regulatoryo– ang epekto ng buwis sa pag-unlad ng ekonomiya ng ilang uri ng aktibidad (supply at demand, pamumuhunan, tax break para sa mga industriya).

Ang function na ito ay nauugnay sa isang pansamantalang aspeto sa pamamahagi ng mga pagbabayad ng buwis sa pagitan ng mga legal na entity at indibidwal, mga sphere at sektor ng ekonomiya, ang estado sa kabuuan at ang mga teritoryal na entidad nito. Ang function na ito ay nagbibigay-daan sa iyo upang ayusin ang kita ng iba't ibang grupo ng populasyon. Ang regulasyon sa buwis ay ipinapatupad sa pamamagitan ng isang sistema ng mga benepisyo at isang sistema ng mga pagbabayad at bayad sa buwis. Ang layunin ng paglalapat ng mga benepisyo sa buwis ay upang bawasan ang laki ng mga obligasyon sa buwis ng nagbabayad. Depende sa kung anong elemento ng istraktura ng buwis ang mga benepisyo ay naglalayong baguhin, maaari silang hatiin sa mga exemption, diskwento, at mga kredito sa buwis. Ang mga exemption ay isang benepisyo sa buwis na naglalayong alisin ang ilang partikular na bagay mula sa pagbubuwis (halimbawa, isang minimum na walang buwis). Ang mga diskwento ay nauunawaan bilang mga benepisyo na naglalayong bawasan ang base ng buwis. May kaugnayan sa mga buwis sa mga kita (kita) ng mga organisasyon, ang mga diskwento ay nauugnay hindi sa kita, ngunit sa mga gastos ng nagbabayad ng buwis, sa madaling salita, ang nagbabayad ay may karapatang bawasan ang kita na napapailalim sa pagbubuwis sa halaga ng mga gastos na natamo ng sa kanya para sa mga layuning hinihikayat ng estado. Pautang sa buwis- Ito ay isang benepisyo na naglalayong bawasan ang halaga ng buwis o halaga ng suweldo. Ang pag-andar ng regulasyon ng mga buwis ay ipinakita hindi lamang sa larangan ng produksyon, kundi pati na rin sa pamamagitan ng solvency ng mga indibidwal - sa merkado ng supply at demand para sa mga kalakal at serbisyo, sa globo ng palitan at pagkonsumo.

Depende sa uri ng benepisyong ibinigay, ang mga kredito sa buwis ay may mga sumusunod na anyo:

Pinababang rate ng buwis;

Ang pagbabawas ng halaga ng suweldo (kumpletong exemption mula sa pagbabayad ng buwis para sa isang tiyak na panahon - ang posibilidad ay ibinigay para sa Artikulo 56 ng Tax Code ng Russian Federation - ay tinatawag na mga holiday sa buwis);

Pagbabalik ng dati nang binayaran na buwis o bahagi nito;

Pagpapaliban at installment na pagbabayad ng mga buwis, kabilang ang investment tax credit;

Credit para sa dating binayaran na buwis;

Pagpapalit ng pagbabayad ng buwis (bahagi ng buwis) na may bayad sa uri.

Ang pag-andar ng regulasyon ay naglalayong i-regulate ang mga aktibidad sa pananalapi at pang-ekonomiya ng mga producer ng mga kalakal at serbisyo sa pamamagitan ng isang sistema ng mga pagbabayad ng buwis at mga bayarin na naipon ng estado at nilayon upang maibalik ang mga ginugol na mapagkukunan (pangunahing natural), pati na rin upang palawakin ang antas ng kanilang pakikilahok sa produksyon upang makamit ang paglago ng ekonomiya. Ang mga pagbabawas na ito, bilang panuntunan, ay may malinaw na pokus sa industriya. Kabilang sa mga uri ng buwis at bayarin na ito ang buwis sa paggamit ng subsoil, buwis sa pagpaparami ng base ng mapagkukunang mineral, bayad para sa karapatang gumamit ng mga bagay sa mundo ng hayop at aquatic biological resources, buwis sa kagubatan, buwis sa tubig , buwis sa kapaligiran, buwis sa ari-arian, buwis sa kalsada, buwis sa transportasyon. buwis, buwis sa lupa.

5) Nagpapasigla– maaaring pasiglahin ng estado ang pag-unlad ng ilang mga sektor ng ekonomiya na may iba't ibang benepisyo sa buwis (mga kredito sa buwis, mga holiday sa buwis, mga kagustuhan).

Ang kasalukuyang sistema ng buwis ay nagbibigay ng malawak na hanay ng benepisyo sa buwis maliliit na negosyo, mga negosyo para sa mga taong may kapansanan, mga prodyuser ng agrikultura, mga organisasyong gumagawa ng pamumuhunan ng kapital sa produksyon at mga gawaing pangkawanggawa, atbp.

6) Social function ang mga buwis ay malapit na nauugnay sa mga tungkulin sa pananalapi at regulasyon sa pamamagitan ng mga kondisyon para sa pagkolekta ng mga buwis sa kita at ari-arian. Ang mga buwis ay ipinapataw sa mas malaking halaga sa mayayaman, habang ang malaking bahagi nito ay dapat mapunta sa mga mahihirap sa anyo ng tulong panlipunan.

Ang mga partikular na mekanismo para sa pagpapatupad ng panlipunang pag-andar ng mga buwis na ibinigay para sa bahagi ng dalawa ng Tax Code ng Russian Federation ay kinabibilangan ng mga pagbabayad sa seguro; Bilang karagdagan, may kaugnayan sa personal na buwis sa kita, ang mga listahan ay ibinigay: ng kita na hindi napapailalim sa pagbubuwis; karaniwang mga bawas sa buwis; mga propesyonal na bawas sa buwis. Kasabay nito, sa Art. 224 ng Tax Code ng Russian Federation ay naglalaman ng isang listahan ng kita kung saan ang buwis ay ipinapataw sa mas mataas na mga rate.

Tanong Blg. 3.

Ang buwis sa ari-arian ay kabilang sa pangkat ng rehiyon. Ang karapatang itakda ang rate ng buwis ay ang prerogative ng mga mambabatas ng mga constituent entity ng Russian Federation. Gayunpaman, ang batas ay nangangailangan ng pagsasaalang-alang sa pinakamataas na pinakamataas na threshold ng mga rate na tinukoy sa Kabanata 30 ng Tax Code ng Russian Federation.

Ang pasanin sa buwis sa ari-arian ay nalalapat sa parehong mga legal na entity (mga negosyo at organisasyon kung saan ang mga sheet ng balanse ay matatagpuan ang nabubuwisang ari-arian) at mga indibidwal na ang pagmamay-ari ng isang partikular na bagay ng ari-arian ay nakumpirma sa itinatag na paraan.

Rate ng buwis sa ari-arian sa 2018 para sa mga legal na entity

Sino ang nagbabayad?

Ang isang kinakailangan para sa pagkalkula ng buwis ay ang pagkakaroon sa balanse ng nagbabayad ng tunay at naitataas na ari-arian na itinuring bilang mga fixed asset. Sa kasong ito, ang tax base ay ang kadastral o average na taunang halaga ng ari-arian.

Rate ng buwis sa ari-arian 2018

Ang mga awtoridad na pambatas sa mga rehiyon ay may karapatan na independiyenteng itakda ang rate ng buwis, pati na rin magbigay sa mga nagbabayad ng buwis ng mga benepisyo sa mga tuntunin ng mga buwis sa ari-arian. Ngunit sa parehong oras e oras, ang rate ng buwis para sa buwis sa ari-arian 2018, na tinutukoy ng mga regulasyong pangrehiyon, alinsunod sa sugnay 1 ng Art. 380 ng Tax Code ng Russian Federation, hindi maaaring mas mataas kaysa sa itinatag na maximum, at ay:

Sa lokal na antas, ang mga rate na ito ay maaaring mag-iba depende sa uri ng ari-arian at kategorya ng nagbabayad ng buwis.

Movable property

Tinukoy sa talata 25 ng Art. 381 ng Tax Code, ang movable property na tinatanggap para sa pagpaparehistro mula 01/01/2013 ay binubuwisan sa 2018 sa rate na 1.1%, maliban kung ang isang mas mababang rate ay naaangkop na itinatag ng isang regional act, o ang property na ito ay hindi exempted sa pagbubuwis ng isang espesyal na desisyon.

Sa mga kaso kung saan ang desisyon ng paksa ay hindi tumutukoy sa isang espesyal na rate ng buwis para sa ari-arian, ang mga rate na tinukoy sa Tax Code ng Russian Federation ay kinuha bilang batayan para sa pagkalkula ng halagang babayaran. Magbasa pa tungkol sa movable property tax sa 2018.

Mga benepisyo sa buwis sa ari-arian

Art. Ang 381 ng Tax Code ay nagtatatag ng isang listahan ng mga organisasyon at institusyon na napapailalim sa mga benepisyo sa buwis sa ari-arian para sa mga legal na entity.

Ang mga probisyon ng artikulo ay nagbibigay para sa dalawang kategorya ng mga pederal na pribilehiyo sa buwis:

- Una – exemption mula sa pangangailangang magbayad nang buo ng buwis sa ari-arian (sa kasong ito ay walang batayan para sa pagkalkula nito);

- Pangalawa – bahagyang (ang bahagi ay itinatag para sa bawat kategorya ng mga benepisyaryo nang hiwalay) exemption sa pagbabayad ng pasanin sa buwis. Ito ay maaaring ipahayag sa paglalapat ng isang preferential rate ng buwis sa kabuuang halaga ng ari-arian, o sa exemption ng ilang uri ng ari-arian mula sa pasanin sa buwis.

Posible rin na makilala ang isang ikatlong kategorya ng mga benepisyo - rehiyonal, na itinatag sa isang tiyak na paksa ng Russian Federation.

Ang movable property tax na ipinakilala sa Russian Federation noong 2018 ay napapailalim din sa mga benepisyo, ngunit ang mga panrehiyon lamang. Ang mga ito ay hindi ipinagkakaloob ng mga pederal na batas. Gayunpaman, upang maging wasto ang benepisyong itinatag sa rehiyon, dapat isaalang-alang ang isang mahalagang aspeto:

- ang desisyon na magbigay ng mga benepisyo ay dapat gawin bago ang kasalukuyang panahon ng buwis (sa kasong ito, bago ang 2018).

Kung ang naturang desisyon ay naratipikahan sa panahon ng buwis (ibig sabihin, pagkatapos ng 01/01/2018), hindi ilalapat ang benepisyo sa rehiyon, at para sa buwis sa ari-arian, na nairehistro ng may-ari bago o pagkatapos ng 01/01/2013, dapat itong inilapat na marginal rate - 1.1%.

Rate ng buwis sa ari-arian sa 2018 para sa mga indibidwal

Ang obligasyon na magbayad ng buwis sa ari-arian ay nalalapat din sa mga indibidwal - mga mamamayan ng Russian Federation. Mula noong 2018, para sa kategoryang ito ng mga nagbabayad ay kinakalkula ito ayon sa mga bagong panuntunan.

Para sa mga indibidwal, ang 2018 property tax rate ay inilalapat batay sa kadastral o halaga ng imbentaryo ng property.

Tungkol sa mga rate para sa cadastral valuation

Sa karamihan ng mga rehiyon ng Russian Federation, ang buwis sa ari-arian para sa mga indibidwal ay kinakalkula batay sa halaga ng kadastral nito, na tinutukoy sa simula ng panahon ng buwis. Kung mayroong batas sa paggamit ng cadastral valuation bilang base ng buwis, ang marginal na mga rate ay (clause 2 ng Artikulo 406 ng Tax Code ng Russian Federation):

Kung ang mga rate ay hindi tinutukoy ng batas ng rehiyon, ang mga tinukoy na halaga ay ginagamit para sa pagkalkula.

Kapag kinakalkula ang halaga ng buwis sa ari-arian para sa mga indibidwal, ang isang kadahilanan ng pagbawas ay inilalapat, ang halaga nito ay direktang nakasalalay sa panahon ng aplikasyon nito. Kaya, sa mga paksa kung saan kinakalkula ang buwis batay sa halaga ng kadastral, ang mga sumusunod ay inilalapat:

- ang ikalawang taon na nauugnay sa panahon ng buwis - ang kinakalkula na koepisyent ay tumataas mula 0.2 hanggang 0.4;

- ikatlong taon - ang koepisyent ay magiging 0.6,

- ikaapat - 0.8.

Tungkol sa mga rate para sa pagtatasa ng imbentaryo

Sa mga constituent entity ng Russia, kung saan ang halaga ng imbentaryo ng ari-arian ay kinuha bilang base ng buwis, kapag kinakalkula ang halaga ng buwis, ito ay na-index ng isang nakapirming deflator coefficient, katumbas ng 1.481 sa 2018 (sa mga nakaraang panahon ng buwis ang figure na ito ay 1.425) .

Clause 4 art. Ang 406 ng Tax Code ng Russian Federation ay nagbibigay ng mga sumusunod na limitasyon ng mga rate ng buwis na kinakalkula mula sa kabuuang halaga ng imbentaryo ng mga bagay:

Sa mga paksang hindi pa naitatag ang kanilang mga rate ng buwis, ang buwis ay kinakalkula batay sa:

- 0.1% - para sa mga bagay na may kabuuang gastos (isinasaalang-alang ang deflator coefficient) hindi hihigit sa 500 libong rubles:

- 0.3% - para sa iba pang mga bagay.

Ang mga buwis ang pangunahing pinagmumulan ng pagtustos ng mga pangangailangan ng estado. Ang kanilang epektibong koleksyon ay higit na tumutukoy sa katatagan ng sistema ng ekonomiya ng bansa. Kasama sa patakaran sa pagbubuwis ng estado, una, ang pagbuo ng mga buwis para sa ilang partikular na entidad sa ekonomiya, at pangalawa, ang pagpapasiya ng mga rate alinsunod sa kung saan sila dapat ipataw. Ang paglutas sa una at pangalawang gawain ay pantay na mahalaga mula sa punto ng view ng pagbuo ng isang matatag na sistema ng pagbubuwis sa estado. Pag-aralan natin ang mga prinsipyo batay sa kung saan maaaring ilapat ang ilang partikular na rate ng mga buwis at bayarin. Anong mga konsepto ang maaaring sumailalim sa kanilang kahulugan?

Ano ang rate ng buwis?

Bago isaalang-alang ang ilang uri ng mga rate ng buwis, magiging kapaki-pakinabang na suriin ang kakanyahan ng terminong pinag-uusapan. Anong mga karaniwang teorya ng eksperto ang nararapat na espesyal na pansin sa kasong ito?

Alinsunod sa isang tanyag na pananaw sa mga abogado ng Russia, ang rate ng buwis ay dapat na maunawaan bilang ang halaga ng kaukulang bayad na nahuhulog sa isang partikular na yunit ng pagbubuwis. Bilang isang tuntunin, ang tagapagpahiwatig na pinag-uusapan ay ipinahayag bilang isang porsyento. Maaaring ayusin ang mga rate para sa ilang partikular na buwis sa isahan o sa anyo ng isang listahan, na ang mga indibidwal na item ay inilalapat sa isang partikular na sitwasyon. Ang pag-apruba ng mga rate ng buwis ay isa sa mga pangunahing instrumento ng regulasyon ng estado ng pambansang ekonomiya.

Pag-uuri ng mga taya

Ang ilang uri ng mga rate ng buwis ay maaaring matukoy batay sa iba't ibang mga batayan para sa kanilang pag-uuri. Kaya, ang isang karaniwang diskarte ay ayon sa kung saan ang mga tagapagpahiwatig na pinag-uusapan ay maaaring iharap sa mga sumusunod na kategorya:

- pantay na mga rate ng buwis;

- magkapareho o solid na mga tagapagpahiwatig;

- mga rate ng interes o equity.

Isaalang-alang natin ang pag-uuri na ito nang mas detalyado.

Pantay na taya

Ipinapalagay ng pantay na mga rate na ang bawat nagbabayad ng buwis ay mag-aambag ng parehong halaga ng buwis sa badyet tulad ng iba, na kabilang sa parehong kategorya ng mga paksa ng mga legal na relasyon. Ang isang halimbawa ng naturang rate ay maaaring isang tagapagpahiwatig na kasama sa istraktura ng formula para sa isang nakapirming pagbabayad ng mga indibidwal na negosyante sa mga pondo ng gobyerno. Ang lahat ng mga indibidwal na negosyanteng Ruso ay dapat gumawa ng pantay na kontribusyon sa badyet - anuman ang kanilang kita.

Mga rate ng kumpanya

Ang susunod na uri ng mga taya ay ang mga nauuri sa loob ng balangkas ng konseptong isinasaalang-alang bilang matatag na taya. Ang kanilang pangunahing pagkakaiba mula sa mga una ay ang halaga ng kaukulang mga tagapagpahiwatig ay maaaring, sa isang paraan o iba pa, ay depende sa laki ng base ng buwis. Halimbawa, binabayaran ang transportasyon batay sa mga nakapirming rate. Ngunit ang aktwal na halaga ng mga pagbabayad sa badyet ay tinutukoy batay sa mga tagapagpahiwatig ng kaukulang asset - ang kapangyarihan ng kotse sa hp. Sa. Mapapansin na ang mga nakapirming rate ay sumasakop sa isang intermediate na posisyon sa pagitan ng pantay at mga rate ng interes. Pag-aralan natin ang kakanyahan ng huli nang mas detalyado.

Mga rate ng interes

Ang paggamit ng mga rate ng buwis sa interes ay nagsasangkot ng accrual ng isa o isa pang bayad sa proporsyon sa laki ng base ng buwis. Halimbawa, kung pinag-uusapan natin ang suweldo ng isang mamamayan, kung gayon ang personal na buwis sa kita ay sinisingil dito sa halagang 13% na may kaugnayan sa aktwal na halaga ng kaukulang kabayaran. Ang pangunahing pagkakaiba sa pagitan ng mga rate ng interes at mga nakapirming rate ay pangunahin sa aplikasyon ng isang hindi katimbang na ugnayan sa pagitan ng aktwal na halaga ng buwis at ang laki ng base. Halimbawa, mula sa suweldo na 10,000 rubles. ang isang tao ay dapat magbayad ng personal na buwis sa kita sa halagang 13%, iyon ay, 1300 rubles. Sa 15,000 rubles magbabayad din siya ng 13%, iyon ay, 1950 rubles. Sa turn, ang buwis sa transportasyon sa isang pampasaherong kotse na may kapasidad na 100 hp. Sa. ay halaga, batay sa kasalukuyang mga formula na inaprubahan ng batas, 1500 rubles, habang may lakas ng makina na 150 hp. s., ang bayad ay magiging 3,000 rubles - dalawang beses na mas marami, kahit na ang mga numero ay nasa l. Sa. iba-iba sa iba pang mga proporsyon.

Ang mga uri ng mga rate ng buwis ay maaari ding matukoy ng iba pang mga batayan para sa kanilang pag-uuri. Kaya, ang isang karaniwang diskarte ay ang mga kaukulang indicator ay nahahati sa proporsyonal, progresibo, at regressive. Pag-aralan natin ang mga tampok ng konseptong ito nang mas detalyado.

Proporsyonal na mga rate

Ang mga uri ng mga rate ng buwis, sa prinsipyo, ay tumutugma sa mga rate ng interes - na aming tinalakay sa itaas. Ang kanilang pangunahing tampok ay ang nakapirming porsyento. Sa kaso ng personal na buwis sa kita, ang isang tao ay nagbabayad ng 13% ng kanyang suweldo, anuman ang laki nito. Ang mga halimbawa ng iba pang proporsyonal na mga rate ay ang buwis sa ari-arian, buwis sa kita, VAT.

Mapapansin na sa Russian Federation, ang mga uri ng mga rate ng buwis para sa personal na buwis sa kita ay iba para sa mga residente ng Russian Federation, gayundin para sa mga mamamayang nakatira sa ibang bansa sa halos lahat ng oras. Ang mga residente ay nagbabayad ng personal na buwis sa kita sa rate na 13%. Ang mga mamamayang higit na nakatira sa ibang bansa ay nagbabayad ng kaukulang bayad sa rate na 30%. Maaaring tandaan na ang katotohanan ng pagkakaroon ng isang Russian passport ay hindi sa anumang paraan makakaapekto sa pagtanggap ng nagbabayad ng buwis ng isa o ibang katayuan. Kahit na ang isang tao ay isang mamamayan ng Russia, ngunit permanenteng nakatira sa ibang bansa, magbabayad siya ng mga buwis sa rate na 30%. Sa turn, ang mga dayuhan, pangunahin na nakatira sa Russian Federation, ay magbibigay ng 13% ng kanilang kita sa estado.

Mga rate at pagbabawas

Kapansin-pansin na ang estado ay maaaring maglapat ng mga rate na katulad ng mga rate ng buwis kapag kinakalkula ang mga pagbabawas - ang mga pagbabayad na, sa turn, ay dapat ilipat hindi sa badyet, ngunit mula dito sa mga mamamayan at organisasyon. Ang gawaing ito sa Russian Federation ay isinasagawa, sa partikular, ng Federal Tax Service.

Halimbawa, patungkol sa mga pagbabawas ng personal na buwis sa kita, ang katumbas na rate ay 13%, ngunit nalalapat ito sa mga gastos ng isang mamamayan na kinikilala bilang batayan para sa mga kaukulang pagbabayad. Ang mga ito ay maaaring mga gastos na nauugnay sa pagbili ng pabahay - para sa mga pagbabawas ng ari-arian, na may bayad sa pagtuturo - para sa panlipunang kabayaran. Ang paggamit ng mga kagustuhan na pinag-uusapan ay maaaring magpahiwatig ng ilang mga paghihigpit sa halaga ng mga pagbabayad, batay sa maximum na halaga ng mga gastos na itinatag ng batas. Mayroon ding mga pagbabawas para sa mga negosyo, halimbawa, para sa VAT.

Mga progresibong rate

Ipinapalagay ng ganitong uri ng tagapagpahiwatig na ang halaga ng mga aktwal na pagbabayad sa badyet ay tumataas kasabay ng paglaki ng base ng buwis. Kaya, kung ang isang tao ay kumikita ng higit, ang kanyang mga obligasyon sa estado ay tumataas din. Ang pamamaraan ng pagbubuwis na ito ay karaniwan sa mga bansa sa Kanluran. Kasabay nito, ang mga ganitong uri ng mga rate ng buwis sa Russian Federation ay maaari ding gamitin. Sa itaas, sinuri namin ang mga tampok ng pagkalkula ng buwis sa transportasyon at kumbinsido kami na ang pasanin sa pagbabayad sa mga may-ari ng kotse ay tumataas habang tumataas ang kapangyarihan ng sasakyan sa hp. Sa.

Maaaring kalkulahin ang progresibong buwis sa dalawang paraan. Ipinapalagay ng una na ang rate ay lumalaki sa ugnayan sa buong base ng buwis - tulad ng kaso sa pagkalkula ng buwis sa transportasyon. Ang pangalawang paraan ng pagtukoy sa aktwal na laki ng mga pagbabayad sa badyet ay ipinapalagay na ang rate ay tataas sa ugnayan sa anumang bahagi ng base ng buwis.

Mga rate ng regressive

Ang mga karaniwang uri ng mga rate ng buwis sa pagsasanay sa mundo ay mga regressive indicator. Sa turn, sila ay nagpapahiwatig ng pagbawas sa pasanin sa pagbabayad sa badyet, na ipinahayag bilang isang porsyento, napapailalim sa isang pagtaas sa base ng buwis. Bilang isang praktikal na halimbawa ng gayong pamamaraan para sa pagkalkula ng mga obligasyon sa buwis, maaaring banggitin ng isa ang pagpapasiya ng halaga ng tungkulin ng estado kapag nagsampa ng aplikasyon sa korte ng arbitrasyon.

Ang mga uri ng buwis at mga rate ng buwis ay maaaring matukoy batay sa iba't ibang pamamaraan. Tingnan natin ang mga halimbawa ng iba pang tanyag na konsepto.

Mga marginal na rate

Kaya, tinutukoy ng mga mananaliksik ang mga marginal na rate. Ang mga tagapagpahiwatig na ito ay naitala sa mga regulasyon kung saan ang estado ay nagpapakilala ng isang partikular na buwis. Bilang isang tuntunin, ang mga naaangkop na rate ay nalalapat sa ilang mga bracket ng buwis o mga indibidwal na bahagi ng kita. Bilang isang tuntunin, ginagamit ito para sa layunin ng pagbubuwis ng mga partikular na uri ng kita, halimbawa, kita mula sa mga transaksyon sa pagbebenta ng mga mahalagang papel.

Aktwal at pang-ekonomiyang mga rate

Ang isa pang uri ng rate ng buwis na na-highlight ng mga eksperto ay aktwal. Kabilang dito ang pagkalkula ng ratio ng bayad na binayaran sa base ng buwis. Mayroon ding mga rate ng ekonomiya. Kabilang dito ang pagkalkula ng ratio ng bayad na binayaran sa kita na natanggap ng nagbabayad ng buwis.

Kamag-anak at ganap na mga rate

Ang mga uri ng buwis at mga rate ng buwis ay maaaring uriin batay sa kung ang huli ay ganap o kamag-anak. Isaalang-alang natin ang aspetong ito nang mas detalyado. Ang mga ganap na rate, sa prinsipyo, ay tumutugma sa mga nakapirming rate - ang mga tinalakay namin sa itaas, kasama ang katumbas at mga rate ng interes. Sa turn, ang paggamit ng mga kamag-anak na tagapagpahiwatig ay nagsasangkot ng pagkalkula ng buwis batay sa ratio ng rate sa yunit ng pagbubuwis.

- mga rate ng interes - naaayon sa mga tinalakay natin sa itaas;

- multiple - nagmumungkahi ng isang ugnayan sa pagitan ng halaga ng bayad at ang yunit ng pagbubuwis, batay sa mga halaga na mga multiple ng itinatag na tagapagpahiwatig;

- mga rate ng pera - pagtatatag ng aktwal na pagbabayad sa halaga ng isang tiyak na halaga na nauugnay sa laki ng base ng buwis o bahagi nito.

Ito ang mga pangunahing anyo at uri ng mga rate ng buwis na ginagamit sa Russian at world practice. Ang kanilang aplikasyon ay maaaring depende sa mga detalye ng isang partikular na paksa ng pagbubuwis, pati na rin ang mga priyoridad sa patakaran ng pamahalaan.

Tandaan na ang mga pangunahing uri ng mga rate ng buwis na aming isinasaalang-alang ay maaari ding pagsamahin sa isa't isa. Sa kasong ito, tatawagin silang pinagsama. Sa ilang mga kaso, maaaring ayusin ng estado ang mga probisyon ng batas na kumokontrol sa paggamit ng ilang mga tagapagpahiwatig. Maaaring itatag ang iba't ibang uri ng mga pagbabayad, kalkulahin sa isang nakapirming formula, ilang uri ng mga buwis - sa mga tuntunin ng porsyento. Ang mga rate ay kinokontrol batay sa kasalukuyang pang-ekonomiyang layunin ng estado.

Mga rate at batas

Sa ilang mga kaso, ang mga kaukulang tagapagpahiwatig ay maaaring maayos sa antas ng batas ng mga indibidwal na nasasakupang entity ng Russian Federation. Ang pangunahing pinagmumulan ng batas kung saan ang mga rate ng buwis ay naayos ay ang Tax Code ng Russian Federation. Ang mga regulasyong panrehiyon at munisipyo na nagtatatag ng mga nauugnay na tagapagpahiwatig ay hindi dapat sumalungat sa mga probisyon ng Tax Code ng Russian Federation. Sa ilang mga kaso, ang patakaran ng estado sa mga tuntunin ng pag-regulate ng aplikasyon ng mga rate ng buwis ay maaaring maging medyo konserbatibo, sa iba ay maaari itong mailalarawan sa pamamagitan ng pagpapakilala ng mga pagbabago sa mga nauugnay na legal na aksyon sa isang regular na batayan.

Buod

Kaya, tiningnan namin ang konsepto at mga uri ng mga rate ng buwis. Anong mga konklusyon ang maaari nating makuha sa pamamagitan ng pag-aaral ng mga detalye ng mga nauugnay na tagapagpahiwatig? Una sa lahat, maaari nating tandaan ang iba't ibang mga diskarte sa pagtukoy ng mga rate.

Ano ang maaaring maging salik sa pagpili ng estado ng mga partikular na tagapagpahiwatig para sa epektibong organisasyon ng pagbubuwis? Ang paggamit ng ilang mga rate ay kadalasang tinutukoy ng mga sumusunod na pangunahing salik:

- ang antas ng pag-unlad ng pribadong entrepreneurial na inisyatiba sa estado;

- antas ng sentralisasyon ng modelong pang-ekonomiya;

- mga kadahilanang pampulitika - pag-uugnay, halimbawa, sa mga kasunduan sa ibang mga estado sa aplikasyon ng magkakatulad na pamamaraan sa pagbubuwis;

- ang antas ng pag-unlad ng ekonomiya ng pambansang ekonomiya sa kabuuan.

Ang aplikasyon ng ilang mga rate ng buwis ay maaaring matukoy ng mga detalye ng isang partikular na sektor ng ekonomiya, ang mga katangian ng mga aktibidad sa ekonomiya ng ilang mga entidad ng negosyo.

Malaki ang pagkakaiba ng mga rate ng buwis sa transportasyon sa 2017 sa iba't ibang rehiyon. Magiging kapaki-pakinabang para sa bawat may-ari ng kotse na malaman kung ano ang kanilang nakasalalay at kung paano sila kinakalkula.

Ang isang napatunayang online na serbisyo mula sa aming mga kasosyo, ang "AutoKod" portal, ay tutulong sa iyo na makakuha ng kumpletong impormasyon sa pagpapatakbo tungkol sa kasaysayan ng pagmamay-ari at pagpapatakbo ng kotse.

Ang parehong mga may-ari at ang mga may kotse sa kanilang garahe na hindi nagamit para sa layunin nito sa loob ng maraming taon ay dapat mag-ambag ng mga pondo sa treasury ng estado. Bukod dito, hindi lamang mga kotse, kundi pati na rin ang mga sasakyan tulad ng:

- dalawang gulong na motorsiklo;

- mga scooter;

- lahat ng uri ng transportasyon ng kargamento;

- mga eroplano at helicopter;

- jet skis, yate, sailboat, bangka;

- mga snowmobile at motor sleigh.

Ang mga rate ng buwis sa transportasyon sa 2017 ayon sa rehiyon ay tinutukoy ng mga lokal na awtoridad batay sa mga sumusunod na salik:

- sahod at pamantayan ng pamumuhay;

- bilang ng mga rehistradong sasakyan.

Kasabay nito, kinokontrol ng batas ng Russia na ang halaga ng buwis sa transportasyon sa 2017 ayon sa rehiyon ng Russia ay hindi dapat mag-iba mula sa pangunahing rate na itinatag sa antas ng estado ng higit sa 10 beses. Hindi mahalaga kung ang pag-uusapan natin ay tungkol sa pagtaas o pagbaba nito.

Ang isa pang kadahilanan na nakakaapekto sa halaga ng buwis ay ang kapangyarihan ng sasakyan at ang kategorya nito. Nangangahulugan ito na kung mas maraming lakas-kabayo ang nasa ilalim ng hood ng isang kotse, mas malaki ang halaga nito sa may-ari nito. Ang panukalang ito ay idinisenyo upang hikayatin ang mga mamamayan na bumili ng maliliit at higit pang kapaligirang sasakyan.

Ang panahon kung kailan ginagamit ang kotse ng isang partikular na nagbabayad ay magkakaroon din ng malaking epekto sa panghuling halaga ng buwis. Ngunit ang taripa ay matatapos lamang pagkatapos na isaalang-alang, na ipinakilala para sa mga sasakyan na nagkakahalaga ng higit sa 3 milyong rubles. Ang pamantayang ito ay kinakalkula nang paisa-isa at muli batay sa mga katangian ng rehiyon kung saan nakarehistro ang kotse.

Ibuod natin: sa 2017, ang halaga ng buwis sa isang kotse ay tinutukoy ng lakas nito, lakas-kabayo at ang multiplying factor na nalalapat sa mga mamahaling produkto ng industriya ng sasakyan.

Tulad ng ipinapakita ng talahanayan ng buwis sa transportasyon, sa iba't ibang bahagi ng Russia maaari kang magbayad ng medyo magkakaibang halaga para sa isang kotse na may parehong kapangyarihan. Halimbawa, ang rate para sa isang kotse na may 151 hanggang 200 lakas-kabayo sa ilalim ng hood ay maaaring 40 rubles para sa bawat isa sa kanila sa Adygea, 50 sa rehiyon ng Belgorod at 25 lamang sa Teritoryo ng Altai.

Ipinapakita ng talahanayan ang mga rate ng buwis para sa mga kotse at trak na may iba't ibang kapasidad para sa bawat rehiyon ng Russia.

Talaan ng mga taripa ng buwis sa transportasyon ayon sa rehiyon

| Rehiyon | I-rate ang RUR para sa 1 hp | 0 - 100 | 101 - 150 | 151 - 200 | 201 - 250 | 251 - ∞ |

|---|---|---|---|---|---|

| Adygea, republika | 10 | 20 | 40 | 70 | 130 |

| Rehiyon ng Altai | 10 | 20 | 25 | 60 | 120 |

| Altai, republika | 10 | 14 | 20 | 45 | 120 |

| Rehiyon ng Amur | 15 | 21 | 30 | 75 | 150 |

| Rehiyon ng Arhangelsk | 14 | 24 | 50 | 75 | 150 |

| Rehiyon ng Astrakhan | 14 | 27 | 48 | 71 | 102 |

| Bashkiria, republika | 25 | 35 | 50 | 75 | 150 |

| rehiyon ng Belgorod | 15 | 25 | 50 | 75 | 150 |

| rehiyon ng Bryansk | 10 | 18 | 40 | 75 | 130 |

| Buryatia, republika | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Rehiyon ng Vladimir | 20 | 30 | 40 | 75 | 150 |

| rehiyon ng Volgograd | 9 | 20 | 40 | 75 | 150 |

| Rehiyon ng Vologda | 25 | 35 | 50 | 75 | 150 |

| rehiyon ng Voronezh | 25 | 35 | 50 | 75 | 150 |

| Dagestan, republika | 8 | 10 | 35 | 50 | 105 |

| Autonomous na Rehiyon ng mga Hudyo | 8 | 16 | 40 | 60 | 95 |

| Rehiyon ng Transbaikal | 7 | 10 | 20 | 33 | 65 |

| rehiyon ng Ivanovo | 10 | 20 | 35 | 60 | 120 |

| Ingushetia, republika | 5 | 7 | 10 | 30 | 40 |

| Rehiyon ng Irkutsk | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Kabardino-Balkaria, republika | 7 | 15 | 35 | 65 | 130 |

| Rehiyon ng Kaliningrad | 2.5 | 15 | 35 | 66 | 147 |

| Kalmykia, republika | 11 | 22 | 47 | 75 | 150 |

| Rehiyon ng Kaluga | 10 | 25 | 50 | 75 | 150 |

| Kamchatka Krai | 9 | 24 | 40 | 68 | 130 |

| Karachay-Cherkessia, republika | 7 | 14 | 25 | 35 | 95 |

| Karelia, republika | 6 | 30 | 50 | 75 | 150 |

| Rehiyon ng Kemerovo | 8 | 14 | 45 | 68 | 135 |

| Rehiyon ng Kirov | 20 | 30 | 44 | 60 | 120 |

| Republika ng Komi | 15 | 20 | 50 | 75 | 150 |

| Rehiyon ng Kostroma | 14 | 26.8 | 38 | 60 | 120 |

| Rehiyon ng Krasnodar | 12 | 25 | 50 | 75 | 150 |

| rehiyon ng Krasnoyarsk | 5 | 14.5 | 29 | 51 | 102 |

| Crimea, republika | 5 | 7 | 15 | 20 | 50 |

| Rehiyon ng Kurgan | 10 | 27 | 50 | 75 | 150 |

| Rehiyon ng Kursk | 15 | 22 | 40 | 70 | 150 |

| Rehiyon ng Leningrad | 18 | 35 | 50 | 75 | 150 |

| Rehiyon ng Lipetsk | 15 | 28 | 50 | 75 | 150 |

| Rehiyon ng Magadan | 6 | 8 | 12 | 18 | 36 |

| Mari El, republika | 25 | 35 | 50 | 90 | |

| Moscow, lungsod | 12 | 35 | 50 | 75 | 150 |

| Mordovia, republika | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Rehiyon ng Moscow | 10 | 34 | 49 | 75 | 150 |

| Rehiyon ng Murmansk | 10 | 15 | 25 | 40 | 80 |

| Nenets Autonomous Okrug | 0 | 25 | 50 | ||

| Rehiyon ng Nizhny Novgorod | 22.5 | 31.5 | 45 | 75 | 150 |

| rehiyon ng Novosibirsk | 6 | 10 | 30 | 60 | 150 |

| Rehiyon ng Omsk | 7 | 15 | 30 | 45 | 90 |

| Rehiyon ng Orenburg | 0 | 15 | 50 | 75 | 150 |

| Rehiyon ng Oryol | 15 | 35 | 50 | 75 | 150 |

| Rehiyon ng Penza | 15 / 21 | 30 | 45 | 75 | 150 |

| Rehiyon ng Perm | 25 | 30 | 50 | 58 | |

| Primorsky Krai | 18 | 26 | 43 | 75 | 150 |

| rehiyon ng Pskov | 13 / 15 | 25 | 50 | 75 | 150 |

| rehiyon ng Rostov | 12 | 15 | 45 | 75 | 150 |

| Ryazan Oblast | 10 | 20 | 45 | 75 | 150 |

| Rehiyon ng Samara | 16 | 20 | 45 | 75 | 150 |

| Saint Petersburg, lungsod | 24 | 35 | 50 | 75 | 150 |

| Rehiyon ng Saratov | 14 | 30 | 50 | 75 | 150 |

| Rehiyon ng Sakhalin | 10 | 21 | 35 | 75 | 150 |

| Rehiyon ng Sverdlovsk | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Hilagang Ossetia, republika | 7 | 15 | 20 | 45 | 90 |

| Sevastopol, lungsod | 5 | 7 | 25 | 75 | 100 |

| Rehiyon ng Smolensk | 10 | 20 | 40 | 60 | 100 |

| Rehiyon ng Stavropol | 7 | 15 | 36 | 75 | 120 |

| Rehiyon ng Tambov | 20 | 30 | 50 | 75 | 150 |

| Tatarstan, republika | 25 | 35 | 50 | 75 | 150 |

| rehiyon ng Tver | 10 | 21 | 30 | 45 | 90 |

| rehiyon ng Tomsk | 5 | 8 | 20 | 30 | 75 |

| Rehiyon ng Tula | 10 | 25.4 | 50 | 75 | 150 |

| Tyva, republika | 7 | 11 | 20 | 30 | 70 |

| rehiyon ng Tyumen | 10 | 30 | 34 | 40 | 66 |

| Udmurtia, republika | 8 | 20 | 50 | 75 | 100 |

| rehiyon ng Ulyanovsk | 12 | 30 | 45 | 65 | 115 |

| Rehiyon ng Khabarovsk | 12 | 16 | 30 | 60 | 150 |

| Khanty-Mansi Autonomous Okrug | 5 | 7 | 40 | 60 | 120 |

| Khakassia, republika | 6 | 15 | 25 | 40 | 75 |

| Rehiyon ng Chelyabinsk | 7.7 | 20 | 50 | 75 | 150 |

| Chechnya, republika | 7 | 11 | 24 | 48 | 91 |

| Chuvashia, republika | 13 | 23 | 50 | 75 | 150 |

| Chukotka Autonomous Okrug | 5 | 7 | 10 | 15 | 30 |

| Yakutia, republika | 8 | 13 | 17 | 30 | 60 |

| Yamalo-Nenets Autonomous Okrug | 15 | 24.5 | 25 | 37.5 | 75 |

| rehiyon ng Yaroslavl | 15.8 | 28.1 | 45 | 68 | 145 |

Ang buwis sa transportasyon sa mga trak ay makabuluhang nabawasan noong 2017. Nalalapat ito, gayunpaman, sa mabigat na transportasyon - mula sa 12 tonelada. Ngunit hindi ito isang benepisyo, ngunit isang pag-iwas sa dobleng pagbubuwis: pagkatapos ng pagpapakilala ng sistema ng Platon sa mga kalsada ng Russia, ang mga may-ari ng mabibigat na sasakyan ay nagbabayad sa badyet sa pamamagitan nito.

Ang rate ng buwis para sa buwis sa transportasyon sa 2017 para sa mga legal na entity ay hindi rin nagbago.

Talaan ng mga rate ng buwis sa transportasyon para sa mga trak

Lahat ng may-ari ng sasakyan ay interesado sa tanong: nagbago ba ang mga rate ng buwis sa sasakyan noong 2017? Sa ngayon, walang makabuluhang pagbabago ang nabanggit. Sa kabaligtaran, ang isyu ng pagkansela sa bayad na ito ay naging mas madalas na tinalakay.

Ang katotohanan ay ang buwis mismo ay isa sa pinakamahalagang mapagkukunan ng pagpuno sa kaban ng estado. Ayon sa gobyerno, ang pagbabawas ng kita sa panahon ng krisis ay hindi lamang hindi matalino, kundi mapanganib din.

Ang maaaring maging totoo sa taong ito, gaya ng sinasabi ng mga eksperto, ay isang naiibang diskarte sa ilang uri ng mga sasakyan. Kaya, sabihin natin, maaari itong makaapekto sa mga kotse na gumagamit ng mga hybrid na makina o gasolina.

Pansamantala, magiging kapaki-pakinabang na malaman kung magkano ang halaga ng iyong sasakyan sa taong ito. Maaari mong linawin ang impormasyong ito sa lokal na serbisyo sa buwis, lalo na dahil obligado na ngayon ng batas ang mga may-ari ng sasakyan na makipag-ugnayan sa awtorisadong katawan tungkol sa pagbabayad ng buwis nang hindi naghihintay ng mga dokumento ng abiso. Kung hindi, ang nagbabayad ng buwis ay mahaharap sa multa na 20% ng halaga ng pagbabayad ng buwis.

Talaan ng pagtaas ng koepisyent para sa buwis sa transportasyon

| Halaga ng pampasaherong sasakyan, kuskusin. | Bilang ng mga taon na lumipas mula noong ginawa ang sasakyan (kabilang ang taon ng paggawa) | Ang pagtaas ng kadahilanan |

|---|---|---|

| mula 3,000,000 hanggang 5,000,000 kasama | hindi hihigit sa 1 taon | 1.5 |

| mula 1 taon hanggang 2 taon | 1.3 | |

| mula 2 hanggang 3 taon | 1.1 | |

| mula 5,000,000 hanggang 10,000,000 kasama | hindi hihigit sa 5 taon | 2 |

| mula 10,000,000 hanggang 15,000,000 kasama | hindi hihigit sa 10 taon | 3 |

| mahigit 15,000,000 | hindi hihigit sa 20 taon | 3 |