Precenenie cudzej meny: transakcie. Ako vykonať a zohľadniť precenenie zostatkov cudzej meny Denné precenenie cudzej meny za 1s 8.3

V dôsledku precenenia hodnoty, ktorej hodnota je vyjadrená v mene iného štátu pri výmennom kurze centrálnej banky, vzniká kurzový rozdiel v hodnotách. Účtovanie transakcií s takýmto majetkom v súvahe sa vykonáva na základe PBU 3/2000 „Účtovanie majetku, ktorého cena je uvedená v cudzej mene“ a zákona č. 3615-1 „O devízovej regulácii“. Pozrime sa bližšie na to, ako je v účtovníctve formalizované precenenie menových zostatkov v 1C 8.2.

Nákup meny

Organizácie môžu nakupovať doláre a eurá na rôzne účely, napríklad na dovoz materiálnych aktív. V tomto prípade sa v súvahe vygenerujú nasledujúce položky:

- DT57 "Prevody", KT51 "Bežný účet" - prevod prostriedkov z účtu na nákup meny.

- DT52-1-3 "Účty v cudzej mene", KT57 - nakúpená mena sa pripisuje na osobitný účet.

- DT10 "Materiály", KT57 - odráža precenenie menových zostatkov medzi kurzom Centrálnej banky Ruskej federácie a kurzom nákupu.

- DT10, KT57 - banková provízia zohľadnená.

- DT51, KT57 - nespotrebované prostriedky sa pripisujú.

Teraz sa pozrime na to, ako premietnuť do súvahy nákup cudzej meny za transakcie, ktoré nesúvisia s dovozom:

- DT57, KT51 – prevod prostriedkov na nákup valút.

- DT52-1-3, KT57 – pripísanie peňazí na tranzitný účet.

- DT91-2, KT51 – výplata odmeny banke.

Ďalej musíte zohľadniť finančný výsledok transakcie. Ak je kurz Centrálnej banky Ruskej federácie nižší ako nákupný kurz, vzniknutý rozdiel sa berie do úvahy ako súčasť výdavkov: DT91-2, KT57. Táto suma znižuje zisk podniku, ktorý sa počíta pri výpočte JE. Ak je sadzba centrálnej banky Ruskej federácie vyššia ako nákupná sadzba, dôjde k prevádzkovému príjmu: DT57, KT91-1. Táto suma zvyšuje zisk podniku, ktorý sa počíta pri výpočte JE.

Príklad č. 1

Spoločnosť nakúpila 5 000 dolárov na zaplatenie výdavkov zamestnancov na služobných cestách v zahraničí. Na tento účel spoločnosť previedla do banky 145,8 tisíc rubľov. Úverová inštitúcia nakúpila cudziu menu za kurz 28,8 rubľov/dolár. Za túto operáciu banka odpísala províziu vo výške 1,8 tisíc rubľov. V deň transakcie bol výmenný kurz centrálnej banky Ruskej federácie 28,5 rubľov/dolár. Pozrime sa, ako je precenenie menových zostatkov formalizované v 1C 8.2. Príspevky:

- DT57 KT51 - 145,8 tisíc rubľov. - peniaze boli prevedené na nákup dolárov.

- DT52-1-3 KT57 - 142,5 tisíc rubľov. (5 000 x 28,5) - nakúpená mena sa pripíše na tranzitný účet.

- DT91-2 KT57 - 1,8 tisíc rubľov. - zohľadňuje sa banková provízia.

- DT91-2 KT57 - 1,5 tisíc rubľov. ((28,8 - 28,5) x 5000) - odráža kurzový rozdiel.

Príjem meny od kupujúcich

Ak podnik prijal doláre alebo eurá od zahraničných zákazníkov ako platbu za tovar, musí pripísať prostriedky na tranzitný účet: DT52-1-2, KT62. Polovicu prijatej sumy je organizácia povinná predať na domácom trhu. Za porušenie tejto povinnosti sa poskytuje pokuta vo výške rovnajúcej sa nerealizovaným príjmom v cudzej mene.

Použitie finančných prostriedkov

Organizácia môže použiť zakúpené doláre alebo eurá na nasledujúce účely:

- Platba za zmluvy so zahraničnými partnermi - DT60 KT52-1-3.

- Vyplácanie zahraničných cestovných náhrad pre vašich zamestnancov. Suma peňazí prijatá na pokladni sa prejaví zaúčtovaním DT50 KT52-1-3.

- Splácanie pôžičiek v dolároch alebo eurách: DT66 KT52-1-3.

Predaj meny

Článok 6 zákona stanovuje, že organizácia musí predávať doláre a eurá:

- 50 % z výnosov získaných z transakcie so zahraničným partnerom.

- Ak zakúpené doláre alebo eurá neboli prevedené na protistranu, aby zaplatila za materiály do 7 dní.

Obe transakcie sa v súvahe odrážajú rovnakým spôsobom:

- DT57 KT52-1-1 - platidlo je určené na predaj.

- DT51 KT91-1 - prostriedky z predaja sú pripísané na účet.

- DT91-2 KT57 - predaná mena je odpísaná.

- DT91-2, KT51 - zohľadňujú sa predajné náklady.

Precenenie menových zostatkov k poslednému dňu v mesiaci sa dokladuje zaúčtovaním DT91-9 KT99 (zisk) alebo DT99 KT91-9 (strata). Nepredané dolárové výnosy by mali byť pripísané na účet: DT52-1-KT52-1-2.

Príklad č.2

Na tranzitný účet spoločnosti boli prijaté výnosy z vývozu tovaru vo výške 10-tisíc dolárov. V tento deň banka dostala príkaz od spoločnosti predať 50 % z tejto sumy a zvyšok previesť na účet organizácie. Povinný predaj meny uskutočnila banka za kurz 29,37 rubľov/dolár. Oficiálny výmenný kurz dolára v deň prijatia prostriedkov bol 29,47 rubľov/dolár. Provízia banky za transakcie predstavovala 1,2 tisíc rubľov.

- DT52-1-2 KT62 - 294,7 tisíc rubľov. (10000 x 29,47) - výnosy z vývozu sú pripísané na účet.

- DT57 KT52-1-2 - 147,35 tisíc rubľov. (5 000 x 29,47) - 50 % sumy je vyčlenených na povinný predaj.

- DT51 KT91-1 - 146,85 tisíc rubľov. (5 000 x 29,37) - prostriedky sú pripísané na účet organizácie.

- DT91-2 KT57 - 147,35 tisíc rubľov. - predaná mena je odpísaná.

- DT91-2, KT51 - 1,2 tisíc rubľov. - zohľadňuje sa banková provízia.

- DT52-1-1 KT52-1-2 - 147,35 tisíc rubľov - zvyšná časť výnosov sa pripíše.

- DT99 KT91 - 1,7 tisíc rubľov. (147,35 - 146,85 + 1,2) – premietne sa strata z prevádzky.

Precenenie menových zostatkov

PBU 3/2000 uvádza, že náklady na takéto aktíva vyjadrené v cudzej mene podliehajú prepočtu na ruble:

- bankovky dostupné v pokladni;

- prostriedky na bankových účtoch;

- platobné doklady;

- finančné investície;

- prostriedky v zúčtovaniach, vrátane požičaných záväzkov, dlhodobého majetku, nehmotného majetku, minimálnej mzdy atď.

Preklady môžu viesť k kurzovým rozdielom. Všetky finančné prostriedky v účtovných záznamoch sa odrážajú v rubľoch. Preto sa vykonáva precenenie menových zostatkov v daňovom účtovníctve a účtovníctve.

Prepočet sa vykonáva:

- v deň pripísania alebo odpísania finančných prostriedkov z účtu spoločnosti;

- v deň nahlásenia;

- ako sa menia výmenné kurzy.

NO

Príjmom z kurzových rozdielov nie je zisk z predaja výrobkov. Preto nemôže podliehať zdaneniu DPH. Precenenie menových zostatkov sa vykonáva v závislosti od zvoleného spôsobu účtovania hodnôt. Tabuľka ukazuje, ako sa odrážajú výkyvy výmenného kurzu na NU.

Ak sa použije akruálna metóda, prijatá mena a dlh voči dodávateľovi sa prepočítajú na ruble podľa oficiálneho výmenného kurzu v deň transakcie alebo uzávierky vykazovaného obdobia. Všetko závisí od toho, ktorý dátum príde skôr. Na rovnakom princípe sa zisťuje aj dátum vzniku neprevádzkových výnosov a nákladov.

Príklad č.3

CJSC uzavrela zmluvu o dodávke tovaru s LLC. Suma transakcie je 100 tisíc dolárov. Platby sa uskutočňujú v cudzej mene, keďže dodávateľ nie je rezidentom Ruskej federácie.

Zmluva predpokladá poukázanie 50% zálohovej platby do 2. februára a expedíciu tovaru do 8. februára. Zvyšnú sumu musí kupujúci previesť 15. februára. Dodávateľ prevádza vlastníctvo dňom odoslania.

Výmenný kurz dolára bol:

- od 02.02 – 35,41 rubľov/USD;

- od 02/08 – 36,37 rubľov/USD;

- od 15. februára – 34,55 rubľov/USD.

Pozrime sa, ako sa precenenie menových zostatkov v 1C 8.2 zobrazuje v daňovom účtovníctve:

- DT60 KT52 – 1770,73 tisíc rubľov. (50 000 x 35,41) – prevod zálohovej platby predávajúcemu.

- DT41 KT60 – 3589,72 tisíc rubľov. (50 000 x 35,41 + 50 000 x 36,37) – tovar je aktivovaný.

- DT60 KT52 – 1727,89 tisíc rubľov. (50 000 x 34,55) – splatený zostatok dlhu.

- DT60 KT91-1 – 91,1 tisíc rubľov. (50 000 x (36,37–34,55) – premietne sa kurzový rozdiel.

Pri výpočte JE používa kupujúci metódu časového rozlíšenia. V deň uzavretia transakcie účtovník LLC zahrnie kladný rozdiel vo výške 91,1 tisíc rubľov ako príjem v NU.

Platby v cudzej mene

Pozrime sa bližšie na to, ako sa menové zostatky preceňujú v 1C 8.2 na základe zmlúv, ktoré už boli uzavreté. V účtovníctve a postupoch účtovania sa výnos z predaja takýchto transakcií určuje podľa výšky prijatého preddavku a dlhu. Preddavky nepodliehajú prepočtu.

Pri výpočte základu dane pre DPH sa však tieto pravidlá nezohľadňujú:

- predávajúci vypočíta výšku dane podľa sadzby platnej v deň prijatia preddavku;

- predávajúci účtuje DPH z nákladov na tovar v deň odoslania a odpočíta DPH vzniknutú zo zálohovej platby.

Príklad č.4

LLC uzavrela dohodu o dodávke tovaru so zahraničnou organizáciou vo výške 11,8 tisíc dolárov.Výrobné náklady sú 200 tisíc rubľov. Dňa 10. októbra 2015 partner vopred previedol 5 000 USD spoločnosti LLC. Dňa 20. októbra 2015 LLC odoslala celú zásielku. Posledná platba bola vykonaná 25.11.2015. V ten istý deň prešlo vlastníctvo k produktu na kupujúceho. Dodávateľ používa všeobecný daňový systém, JE platí štvrťročne.

Výmenný kurz dolára je:

- dňa 10.10 - 29,4 rubľov / dolár;

- 25. októbra - 29,70 rubľov / dolár;

- dňa 25.11. - 30.00 rub./dolár.

V BU sa zálohová platba a odoslanie evidujú pomocou nasledujúcich transakcií:

- DT52 KT62 - 147 tisíc rubľov. (5 000 x 29,4) – platba vopred za tovar bola prijatá.

- DT76 KT68 – 22 424 tisíc rubľov. – DPH sa účtuje k zálohovej platbe.

- DT62 KT90-1– 348,96 tisíc rubľov. (147+ 6,8 x 29,7) – zohľadňuje sa výnos z predaja.

- DT62 KT62– 147 tisíc rubľov. - záloha bola pripísaná.

- DT90-3 KT68 – 53,46 tisíc rubľov. (10 000 x 29,7 x 0,18) – účtovaná DPH.

- DT68 KT76 – 22 424 tisíc rubľov. – suma dane je akceptovaná na odpočet.

- DT90-2 KT41– 200 tisíc rubľov. – zohľadňujú sa výrobné náklady. Rovnaká suma je zahrnutá do neprevádzkových nákladov.

Keďže zmluva počíta so zálohou a konečná platba sa uskutoční až po odoslaní, v účtovníctve vzniká kurzový rozdiel vo vzťahu k druhej časti platby, t. j. 6,8 tisíc dolárov, ktorý sa premietne do výkazov k dátumu prijatia fondy:

- DT52 KT62 – 204 tisíc rubľov. (6,8 x 30) – druhá časť platby bola prijatá.

- DT62 KT91-1– 2 040 tisíc rubľov. (6,8 x (30–29,7)) – odráža kurzový rozdiel.

Precenenie menových zostatkov v 1C 8.2

Cennosti, ktorých hodnota je vyjadrená v dolároch a eurách, sa v súvahe prepočítajú kurzom. Údaje pre výpočet sa získavajú z adresára s rovnakým názvom. Takto sa menové zostatky preceňujú v 1C 8.2. Aký doklad sa používa na dokladovanie tejto transakcie? „Rutinná operácia“ s typom „Precenenie fondov“ alebo „Uzávierka mesiaca“. Zoberme si túto schému na príklade rezidenta, ktorý prevádza finančné prostriedky zahraničnej protistrane ako platbu za tovar.

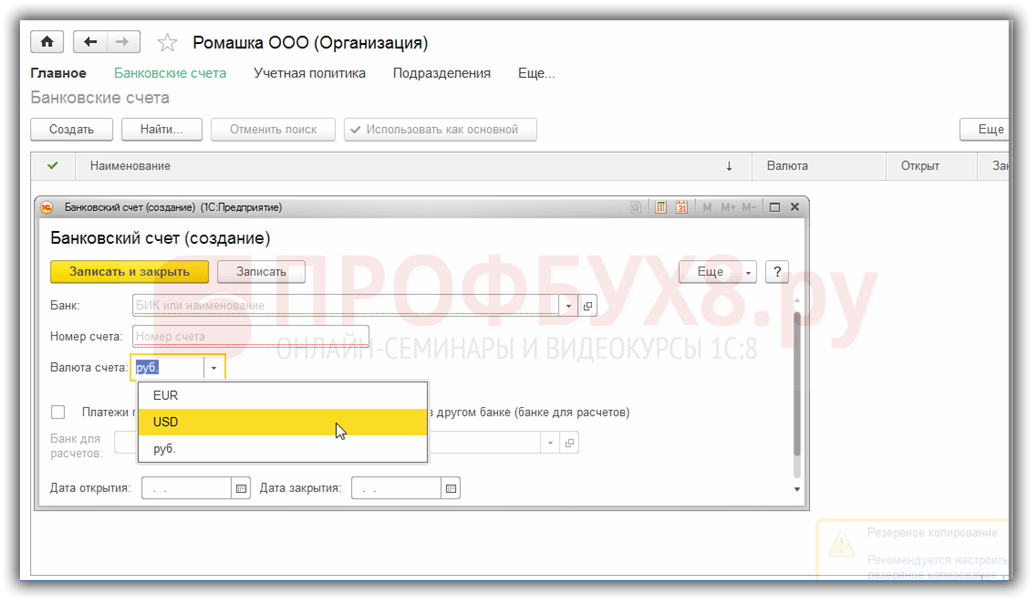

Najprv musíte v programe vytvoriť tranzitný účet pre samotnú organizáciu s uvedením jej čísla, BIC a meny. Ďalej je potrebné načítať výmenné kurzy do adresára s rovnakým názvom. Ak to chcete urobiť, zadajte dátum a kliknite na tlačidlo „Stiahnuť“.

Prevod finančných prostriedkov vykonáva úverová inštitúcia. Preto musíte na karte konkrétnej banky vytvoriť novú zmluvu s typom „Iné“ a uviesť názov, napríklad „Nákup a predaj meny“. Všetky dokumenty podľa tejto dohody musia byť vyhotovené v rubľoch. Prevod prostriedkov z bežného účtu do banky je formalizovaný ako „Odoslaný platobný príkaz“. V dokumente musíte vybrať banku, uviesť dohodu, sumu a účel platby.

Ďalšou fázou je pripísanie zakúpenej meny na váš bankový účet. Táto operácia sa vykonáva aj „Príkazom na úhradu“, typ dokladu je „Nákup valuty“. Keďže výmenný kurz v deň odpisu rubľov a pripísanie dolárov na účet je iný, musíte začiarknuť políčko v dokumente „Zohľadniť kurzový rozdiel ako súčasť príjmov (výdavkov). Pri zaúčtovaní dokladu sa uvedená suma prepočíta na ruble v stanovenom kurze (DT52 KT57, DT91 KT57).

Detailný pohyb peňažných prostriedkov je možné sledovať v prehľade „Súvaha obratu“ pre účet 57. V nastaveniach je potrebné špecifikovať podrobné informácie o protistranách a zmluvách. Takto sa formalizuje preceňovanie menových zostatkov.

Domáci podnikatelia majú prístup k podnikaniu s použitím peňažných jednotiek iných krajín. Všetky vykonávané operácie, od vydávania hotovosti až po bezhotovostné bankové prevody, sú však prísne regulované zákonmi Ruskej federácie. Článok nižšie analyzuje precenenie menových zostatkov a nuansy precenenia a všíma si vlastnosti výpočtov a účtovania kurzových rozdielov.

Podstata precenenia zostatkov v cudzej mene

Precenením devízových zostatkov spoločností sa rozumie postup ich prepočtu na domáce peňažné jednotky (RUB) oficiálnym výmenným kurzom centrálnej banky v deň precenenia.

Vykonáva sa:

- ku dňu zostavenia účtovnej závierky (posledný dátum štvrťroka);

- ako sa mení výmenný kurz;

- dňom prevodu peňazí z účtov alebo ich pripísania.

Proces precenenia ovplyvňuje:

- zásoba peňazí umiestnená v pokladni spoločnosti;

- prostriedky na účtoch;

- platobná dokumentácia;

- finančné investície.

Dôležité! Kurzový rozdiel sa vypočíta ako odchýlka medzi predchádzajúcim odhadom v RUB a novou hodnotou určenou v deň revízie.

Precenenie zostatkov v cudzej mene pri nákupe

Získavanie cudzej meny spoločnosťami je nevyhnutné pre rozvoj podnikania, napríklad za účelom dovozu tovaru. V účtovníctve by sa mali vykonať tieto zápisy:

| Dlh | Kredit | Komentár |

| 57 | 51 | Prostriedky boli prevedené na nákup cudzej meny |

| 52 (1-3) | 57 | Cudzia mena sa pripisuje na osobitný účet |

| 10 | 57 | Odraz precenenia zostatkov v cudzej mene (rozdiel medzi kurzami centrálnej banky a nákupmi) |

| 91.2 | 57 | Účtovanie bankových provízií |

| 51 | 57 | Pripísanie nevyužitých súm |

V prípade, že sa cudzia mena nenakupuje na dovozné operácie, v účtovníctve by sa malo zaznamenať:

Finančný výsledok transakcie sa následne odráža:

- Ak je výmenný kurz centrálnej banky nižší ako nákupný kurz, rozdiel (výmenný kurz) sa berie do úvahy ako súčasť nákladov:

Dt 91,2 Kt 57

Suma znižuje zisk spoločnosti.

- Prevádzkový príjem sa objaví za predpokladu, že kotácia centrálnej banky presiahne nákupnú sadzbu:

Dt 57 Kt 91,1

Zisky spoločnosti rastú.

Príklad 1 Spoločnosť Mattiola kúpila 4 500 dolárov. Účelom nákupu valút je vyplatenie cestovných náhrad zamestnancom odchádzajúcich do zahraničia.

Do banky bolo prevedených 265,5 tisíc RUB.

Banka nakúpila $ za kurz 57,3 rubľov/dolár. Za operáciu odpísal províziu:

(265 500/4 500 – 57,3) 4 500 = 7 650 rubľov.

Precenenie zostatkov v cudzej mene by sa malo vykonať takto:

| Dlh | Kredit | Suma, tisíc rubľov | Popis |

| 57 | 51 | 265,50 | Peniaze na nákup cudzej meny boli prevedené |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Pripísanie nakúpenej cudzej meny na tranzitný účet |

| 91.2 | 57 | 7,650 | Provízia banky |

| 91.2 | 57 | 2,250 ((57,3-56,8) 4500) | Zaznamenaný kurzový rozdiel |

Podnik má právo použiť nakúpenú menu na:

- Platba za zmluvy uzatvorené so zahraničnými protistranami:

Dt 60 Kt 52 (1-3)

- Financovanie výdavkov na zahraničné pracovné cesty. Mena prijatá spoločnosťou na pokladni sa odráža takto:

Dt 50 Kt 52 (1-3)

- Splácanie úverov prijatých v cudzej mene:

Dt 66 Kt 52 (1-3)

Dôležité! Pri nákupe cudzej meny je potrebné brať do úvahy výsledné kurzové rozdiely.

Vlastnosti precenenia pri predaji meny

V moderných podmienkach môžu organizácie predať štátu od 0 do 25 % svojich príjmov v cudzej mene. Tento proces sa odráža takto:

V posledný deň vykazovaného obdobia sa zostatky meny preceňujú. Možné záznamy po prijatí:

- prišiel Dt 91 Kt 99

- strata Dt 99 Kt 91,9

Dôležité! Nerealizované zárobky v cudzej mene sa pripisujú na účet:

Dt 52,1 Kt 52.(1, 2)

Preddavky a kurzové rozdiely

Vydané alebo prijaté sumy zálohových peňažných prostriedkov podliehajú účtovaniu kurzom platným v deň, ktorý zodpovedá okamihu prevodu peňažnej zásoby alebo jej prijatia.

Ak sa napríklad suroviny nakúpia na účet vopred zaplatenej zálohy, zaplatí sa podľa sadzby platnej v deň prevodu zálohy.

Problémy v účtovníctve sú možné, ak nepostačujú na úplné pokrytie nákladov na dodané suroviny. Hodnota zakúpeného produktu sa bude skladať z dvoch zložiek:

- Výška zálohy, ktorá je vypočítaná podľa cenovej ponuky v deň jej odoslania.

- Náklady nie sú vopred pokryté. Vypočítava sa pomocou výmenného kurzu platného v deň prijatia surovín na účtovanie.

Predtým prevedená zálohová platba následne nepodlieha preceňovaniu.

Vlastnosti platby v cudzej mene za úvery a pôžičky

Pôžičky prijaté spoločnosťami sú:

- Krátkodobé (do 12 mesiacov).

- Dlhodobé (viac ako rok).

V prvom prípade sa na ich účtovanie používajú účty. 66, 66,21, 66,22 a operácie sú vyjadrené takto:

Pri účtovaní dlhodobých úverov sa používajú účty v $, €, £. 67, 67,21, 67,22:

Účtovanie úverov v cudzej mene sa vykonáva obdobným spôsobom na účtoch 66.23 a 67.23.

Výpočet kurzových rozdielov pri nákupe dlhodobého majetku

Pri nákupe dlhodobého majetku, nehmotného majetku v cudzej mene podľa vopred uzatvorených zmlúv sa ich hodnota určí buď kurzom centrálnej banky, alebo inou kotáciou dohodnutou zmluvnými stranami ku dňu zaradenia majetku do účtovníctva. Po chvíli sa to už neprepočítava.

Iba nedoplatky platieb (ak nejaké existujú) podliehajú preceňovaniu. Potom vznikajú kurzové rozdiely, kladné alebo záporné.

Príklad 2 Spoločnosť zakúpila chladiace zariadenie za 20 tisíc USD Výmenný kurz centrálnej banky v deň nákupu: 57,4361. Platba je odložená o mesiac.

V posledný deň v mesiaci by sa mala splátka dlhu prepočítať. Cena centrálnej banky je 57,6587, čo je viac ako predchádzajúca. Spoločnosti vznikajú náklady - na úplné vyrovnanie potrebuje väčšiu sumu peňazí v rubľoch na zaplatenie protistrany:

Kurzové rozdiely v daňovom účtovníctve

Výnosy z prepočtu zostatkov v cudzej mene nesúvisia so ziskom z predaja výrobkov. Je logické, že nepodlieha zdaneniu DPH.

Spoločnosť preceňuje zostatky v cudzej mene v závislosti od použitej účtovnej metódy.

Ako presne sa výkyvy menových kurzov odrážajú v účtovníctve DPH, je uvedené v tabuľke:

Príklad č.3. Tovar v hodnote 12 000 € bol odoslaný 2. novembra (kurz 74,2256), zaplatený 26. novembra (kurz 75,1258). Pri použití metódy je potrebné zaplatiť DPH vo výške 18% v tejto výške:

- časové rozlíšenie 160 327,30 (12 000 74,2256 0,18)

- hotovosť 162 271,72 (12 000 75,1258 0,18)

Rozdiely v kurzoch sa zohľadňujú v neprevádzkových výnosoch (výdavkoch) presne ako v účtovníctve. To znamená, že keď sú kladné, započítavajú sa do sumy podliehajúcej dani z príjmov.

Devízové príjmy podľa zjednodušeného daňového systému a OSNO

Zjednodušení ľudia si voľne otvárajú účty v cudzej mene na zúčtovanie so zahraničnými partnermi.

V rámci zjednodušeného daňového systému sa príjmy a výdavky v cudzej mene prepočítavajú na RUB kurzom centrálnej banky používaným k príslušným dátumom.

Podľa daňového poriadku nie sú zjednodušovatelia povinní:

- preceňovať zostatky v cudzej mene v dôsledku zmien v kotáciách;

- vykonať účtovanie nákladov a výnosov z takéhoto prepočtu.

Preto, na rozdiel od spoločností OSNO, zjednodušené spoločnosti:

- nevznikajú žiadne sumy vo forme kladných (alebo záporných) kurzových rozdielov.

- príjmy a náklady sa zriaďujú jednorazovo - ku dňu vzniku príjmov alebo výdavkov.

Vysvetlením takýchto vlastností je hotovostná metóda, ktorá je základom zjednodušeného daňového systému.

Dôležité! Devízové výnosy podliehajú prepočtu na RUB kurzom centrálnej banky platným v deň, keď sú zahrnuté do výnosov. Bude poukázaná na tranzitný (nie bežný) devízový účet Zálohy v cudzej mene sa započítavajú do príjmov rovnakým spôsobom.

Náklady spoločnosti vzniknuté v dôsledku úverov a úverov v cudzej mene zahŕňajú:

- úroky, ktoré sa musia pravidelne platiť;

- kurzové rozdiely vyplývajúce z precenenia časovo rozlíšených %%;

- mínus rozdiely medzi kotáciami centrálnej banky a domácim trhom, ktoré vznikajú pri nákupe cudzej meny potrebnej na včasné vykonanie úverových zmlúv;

V tomto zozname sú zahrnuté aj dodatočné náklady spojené s výdavkami v rámci ručiteľských zmlúv, poistenia úverového rizika a bankových záruk.

Pravidlá precenenia menových zostatkov

Na vykonanie predpísaného precenenia meny by sa mali dodržiavať tieto pravidlá:

- Každá transakcia v cudzej mene vykonaná za účasti finančných inštitúcií by sa určite mala zapísať do dennej súvahy v rubľoch.

Na monitorovanie a analýzu je však povolené používanie registrov transakcií a softvéru v cudzej mene. Banka poskytuje svojim klientom výpisy v dvoch menách.

- Prepočet sa vyžaduje pre všetky prichádzajúce zostatky na účtoch v cudzej mene. Výnimkou sú sumy preddavkov za tovar (vydaný alebo prijatý), preddavky za služby alebo komplex vykonaných prác. Na ich zohľadnenie by ste mali použiť súvahové účty pre vzájomné vyrovnania, ktoré sa vykonávajú pri transakciách s partnermi.

- V prípade, že sa analytické účty pripravujú iba v cudzej mene, zostatky každého zodpovedajúceho súvahového účtu sa odrážajú v rubľoch pri výmennom kurze centrálnej banky súčasne v:

- účtovné registre;

- formy analytického a syntetického účtovníctva.

Populárne otázky

Otázka 1. Zahŕňa sa kurzový rozdiel do základu dane DPH?

Odpoveď: Kurzové rozdiely, ktoré sa nevyhnutne objavia pri prepočítaní menových zostatkov, sa v daňovom účtovníctve zaúčtujú ako neprevádzkový príjem, a nie z predaja. Ich výška sa teda nezahŕňa do základu dane DPH.

Otázka 2. Je potrebné počítať čiastkové rozdiely súbežne s kurzovými rozdielmi?

Odpoveď: Pojem čiastkové rozdiely bol z daňového poriadku vylúčený ešte v roku 2015. Všetky rozdiely vznikajúce pri prepočte menových zostatkov sa považujú za kurzové rozdiely.

Otázka 3. Kedy sa prejaví kurzový rozdiel?

Odpoveď: Vzniká v dôsledku precenenia záväzkov a aktív v cudzej mene k dátumu:

- podávanie správ;

- Splácanie záväzkov.

Otázka 4. Ktorý kurzový rozdiel je najbežnejší a najjednoduchší?

Odpoveď: To zahŕňa aj rozdiel, ktorý sa objaví pri precenení zostatkov v cudzej mene na účte spoločnosti.

Otázka 5. Ako prepočítať, ak je hodnota záväzkov alebo majetku vyjadrená v cudzej mene, ktorej kurz centrálna banka neuvádza?

Odpoveď: Centrálna banka kótuje USD na RUB a používa sa neštandardná mena k doláru. Do úvahy môžete brať údaje z informačných systémov ako Bloomberg alebo Reuters.

Počas rozvoja ekonomických vzťahov so zahraničnými spoločnosťami si domáci podnikatelia otvárajú účty v cudzej mene. Finanční pracovníci sa musia dôkladne oboznámiť s tým, čo je to precenenie menových zostatkov a kurzových rozdielov, a teda vedieť ich správne premietnuť do účtovných dokladov.

Vráťme sa najskôr k legislatívnemu rámcu Ruskej federácie. V ňom uvidíme, že podľa PBU 3/2006, ak je hodnota aktív a pasív vyjadrená v cudzej mene, potom sa táto hodnota pre zohľadnenie v účtovníctve prepočíta na ruble v deň transakcie v cudzej mene a pri vykazovaní dátum, teda posledný deň v mesiaci.

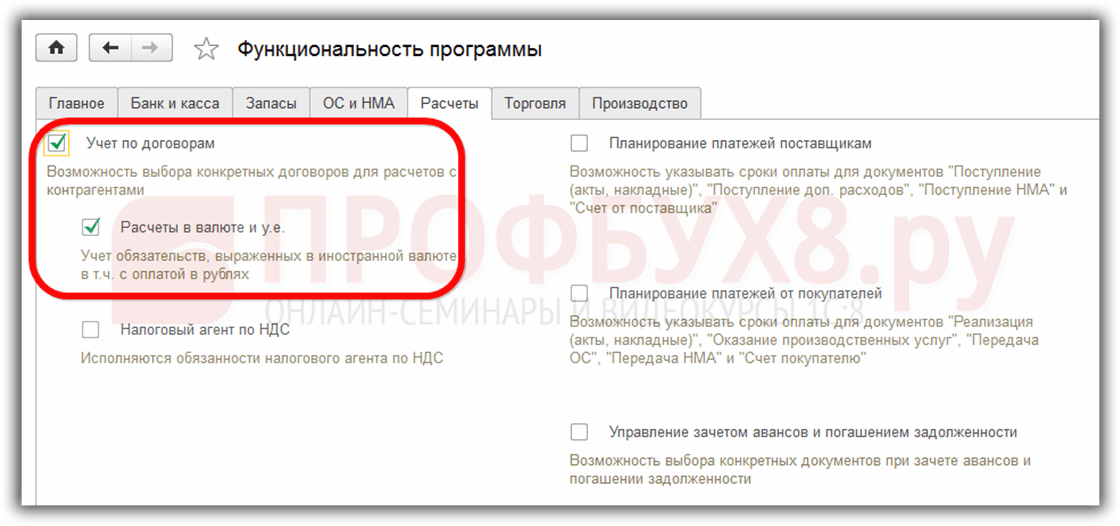

Ako sa implementuje účtovanie meny a preceňovanie meny v 1C 8.3 Účtovníctvo 3.0?

Aby ste mohli udržiavať menové účtovníctvo v programe 1C 8.3, musíte pri spustení prevádzky nakonfigurovať Funkčnosť dovoľovať . Ponuka Hlavné – Nastavenia – Funkcie:

Potrebné aj v adresári meny:

pridajte cudzie meny potrebné na prácu v 1C 8.3:

a zabezpečiť včasné a pravidelné aktualizácie hodnôt Výmenné kurzy v tom istom mene informačný register:

Účtovanie menových transakcií v 1C 8.3

Ak má spoločnosť bankový účet v cudzej mene, je potrebné o ňom zadať údaje adresár Bankové účty organizácií:

Na vykonávanie menových transakcií v programe 1C 8.3 Enterprise Accounting 3.0 sú v účtovej osnove špeciálne účty, ktoré majú atribút menového účtovníctva:

Táto funkcia vám umožňuje vidieť v štandardných správach programu 1C 8.3 zostatky na týchto účtoch nielen v regulovanej mene - rubľoch, ale aj v požadovanej cudzej mene:

Precenenie cudzej meny v 1C 8.3

Nič nestojí a výmenné kurzy sa menia. V súlade s tým musia byť sumy zostatkov na účtoch v cudzej mene ekvivalentné rubľom prepočítané, pričom výška zostatku v cudzej mene sa musí ponechať nezmenená. V závislosti od toho, či kurz stúpol alebo klesol, bude mať organizácia počas precenenia iné príjmy alebo výdavky.

Kde v 1C 8.3 je precenenie meny

Hneď ako sa menové účty so zostatkami objavia v informačnej základni programu 1C 8.3 Accounting 3.0, spracovanie Uzávierka mesiacačiara sa objaví transakcie Precenenie cudzej meny. Táto operácia je presne určená na analýzu zostatkov na devízových účtoch účtového rozvrhu a precenenie súm v cudzej mene so zaúčtovaním ostatných výnosov alebo iných nákladov, pričom sa automaticky vygenerujú zodpovedajúce transakcie.

Povedzme, že v apríli si organizácia Romashka LLC otvorila bežný účet v cudzej mene a bola naň pripísaná platba od klienta vo výške 1 000 USD (kurz 68,2724). Odrážajúc príjem meny v programe 1C 8.3, v spracovanie Uzávierka mesiaca objavil operácia Precenenie meny:

hoci to tam v marci nebolo:

Takže, keď už vieme všetko vyššie, vráťme sa k programu 1C Accounting 3.0 a pomocou príkladov pochopíme, ako sa mena automaticky preceňuje.

Príklad 1. Ak sa sadzba znížila

Od 19. apríla 2016 Výmenný kurz dolára bol ku dňu vykazovania 30.4.2016 68,2724 rubľov. klesla na 64,3334 rubľov. Na sume meny sa nič nezmenilo, ale ekvivalent v rubľoch sa znížil, a preto spoločnosť vynaložila výdavky, čo sa odráža operácia Precenenie meny na konci obdobia v apríli:

Príklad 2. Ak sa sadzba zvýšila

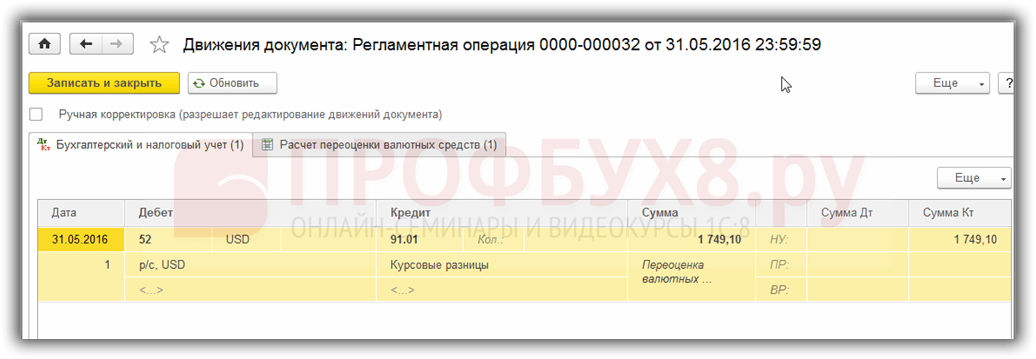

V priebehu mesiaca máj neboli na účte uskutočnené žiadne transakcie, preto k ďalšiemu dátumu účtovnej závierky 31.05.2016 opäť nastáva potreba precenenia. Kurz dolára sa k 31.5.2016 v porovnaní s predchádzajúcim precenením zvýšil. predstavovali 66 0825 rubľov. Organizácia má teda iné príjmy, čo sa odráža v Precenenie meny na máj:

Príklad 3. Precenenie v čase transakcie

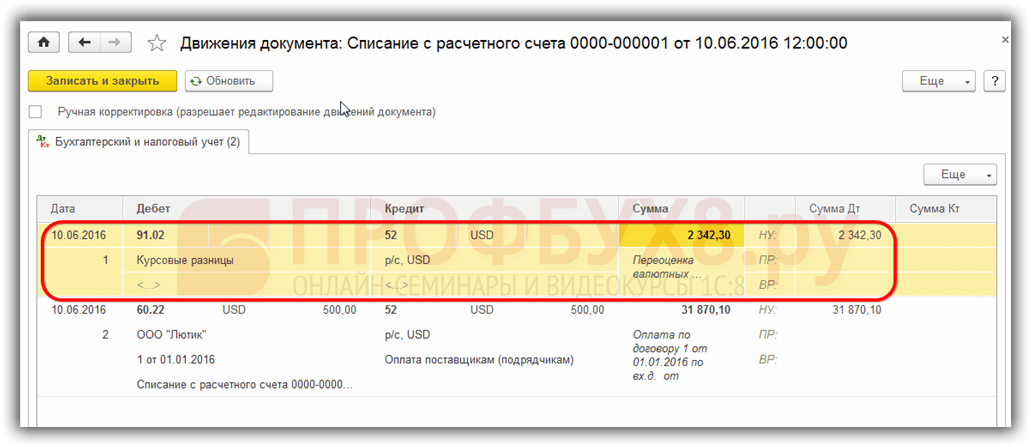

Pokiaľ ide o precenenie meny v 1C 8.3 pri vykonávaní transakcie, mechanizmus je podobný tomu, čo bolo diskutované vyššie, iba výmenný kurz meny sa berie podľa dňa transakcie:

V porovnaní s predchádzajúcim dátumom precenenia 31.05.2016. sadzba od 10.6.2016 klesla. predstavovali 63,7402 rubľov. Organizácia musí zaevidovať výdavok, čo vidíme v príspevkoch:

Stojí za to povedať pár slov register informácií Účty s osobitným postupom precenenia. Do tohto registra sa dostanete cez menu Hlavná – Účtová osnova – Viac – Účty s osobitným postupom precenenia:

Tu sa zapisujú účty v účtovej osnove, ktoré vyžadujú iný spôsob precenenia, ako je popísaný vyššie. Ak je v tomto zozname zaradený účet účtovej osnovy, nedôjde k automatickému preceňovaniu zostatkov pri vykonávaní transakcií ku dňu účtovnej závierky ako k bežnej operácii. Precenenie sa musí vykonať manuálne pomocou Ručne zadané operácie dokumentu:

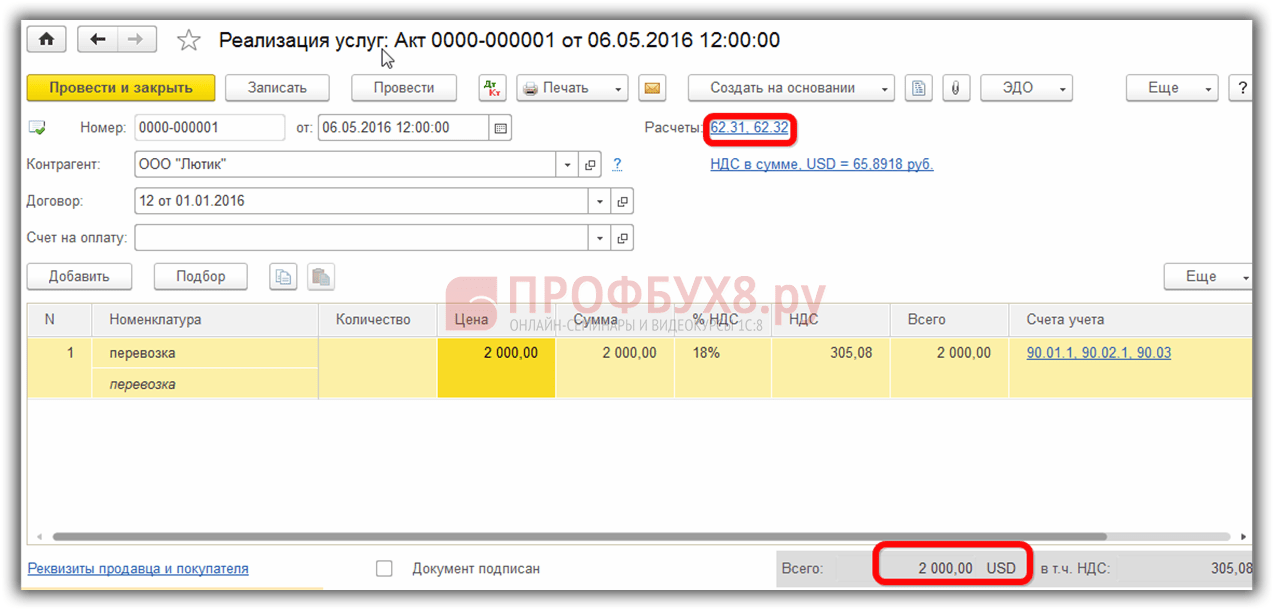

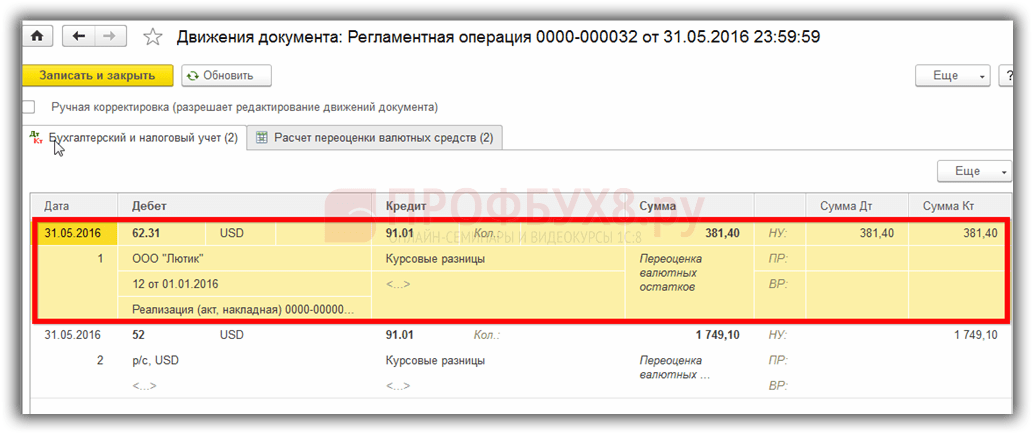

Napríklad 05.06.2016 organizácia poskytla službu v hodnote 2000 USD,

čím vznikne dlh na účte 62.31:

Ak register informácií Účty s osobitným postupom precenenia nechajte prázdne, potom na konci májového obdobia v transakcie Precenenie meny zostatok na účte 62,31 sa precení:

Ak sa do tohto zoznamu pridá účet 62.31:

potom dovnútra Uzávierka mesiaca zostatok na ňom nebude precenený:

Program rodinného účtovníctva tak môže pomôcť používateľovi, ktorý stojí pred zložitým účtovným problémom a. Účtovníčka jednoducho potrebuje všetko správne nastaviť a kontrolovať vygenerované transakcie.

Organizácia môže mať účty nielen v rubľoch, ale aj v menách iných krajín. Takéto účty sa otvárajú, keď vzhľadom na druh činnosti spoločnosť potrebuje vykonať zúčtovanie so zahraničnými partnermi, nakupovať suroviny a zásoby za cudziu menu a dovážať iné hmotné aktíva. Zákon neukladá podnikateľom žiadne obmedzenia pri otváraní takýchto účtov.

Keďže sa však všetky finančné záväzky, ako aj dane a účtovníctvo na území Ruskej federácie vykonávajú výlučne v národnej mene, v dôsledku kolísania výmenného kurzu sa hodnoty účtov v cudzej mene pravidelne menia a tieto zmeny sa musia monitorované a brané do úvahy.

Uvažujme o vlastnostiach precenenia zostatkov na devízových účtoch organizácií, zložitosti účtovníctva a daňového účtovníctva pre tieto operácie.

Účel platieb v mene

Bankové transakcie s menou zahŕňajú vkladanie alebo výber meny z účtov. Tieto postupy sa zaznamenávajú na bankových výpisoch a k nim pripojenej dokumentácii o zúčtovaní. Na základe týchto dokumentov sa uskutočňuje účtovanie prostriedkov v cudzej mene v dynamike činnosti organizácie.

Prečo môže spoločnosť potrebovať účet v cudzej mene:

- nákup cudzej meny rezidentom od rezidenta (v medziach povolených zákonom);

- platby v cudzej mene;

- devízové transakcie medzi rezidentom a nerezidentom (nákup meny a/alebo cenných papierov, scudzenie, použitie ako platobného prostriedku);

- prekročenie hraníc Ruskej federácie s menovými hodnotami;

- splatenie úveru v cudzej mene;

- platba za zahraničné pracovné cesty;

- príjmy z účtu otvoreného mimo Ruskej federácie.

Význam precenenia meny

Nezáleží na tom, v akej mene je účet otvorený a transakcie sa vykonávajú. Pri vykonávaní účtovníctva sa musíte riadiť výlučne ustanoveniami ruských právnych predpisov. To znamená, že finančné prostriedky v cudzej mene na účtovníctvo musia byť prepočítané na ekvivalent rubľa podľa aktuálneho výmenného kurzu Centrálnej banky Ruskej federácie.

teda precenenie menových zostatkov- ide o pravidelné zriaďovanie rubľového ekvivalentu prostriedkov v cudzej mene na účte organizácie podľa kurzu Centrálnej banky Ruskej federácie.

POZNÁMKA! Organizácia by mala pravidlá preceňovania menových zostatkov premietnuť do svojich účtovných zásad vo forme interného predpisu.

Možné výsledky precenenia

V dôsledku kolísania výmenného kurzu sa nevyhnutne vyskytnú odchýlky, ktoré je možné vypočítať porovnaním hodnoty z predchádzajúceho precenenia s posledným vykonaným výpočtom. Výsledok získaný vo forme konkrétneho množstva môže byť:

- kladné - kurzový rozdiel prevyšuje predchádzajúcu hodnotu, čo znamená, že spoločnosť vytvorila dodatočné príjmy (účtovná položka „Ostatné príjmy“);

- záporné - v dôsledku kolísania výmenného kurzu spoločnosť stratila určitý podiel finančných prostriedkov (premietnuté do položky „Ostatné náklady“).

Časový rámec precenenia

- v deň, keď bola vykonaná operácia vkladu alebo výberu meny;

- ku dňu, ku ktorému sa zostavuje účtovná závierka;

- v posledný deň každého kalendárneho mesiaca.

Ukazovateľ výmenného kurzu Centrálnej banky Ruskej federácie k uvedenému dátumu je základom pre výpočet precenenia zostatku v cudzej mene na účte organizácie.

Účtovanie precenenia meny

Na vykonávanie účtovných operácií týkajúcich sa menových pohybov existuje účet 52 „Menové účty“, ktorý má 2 podúčty pre zúčtovanie v rámci krajiny a zahraničia Ruskej federácie. Pozrime sa, ako sa tvorí súvaha pre rôzne menové transakcie: pripomeňme, že sa musia odrážať výlučne v rubľoch.

Účtovanie pri nákupe meny

Organizácie môžu nakupovať meny iných krajín na rôzne účely a pripisovať ich na svoj devízový účet. V tomto prípade sa v účtovných zápisoch vykonajú tieto zápisy:

- debet 57 „Prevody“, kredit 51 „Bežný účet“ – prostriedky na nákup cudzej meny sú prevedené z účtu organizácie;

- debet 52.1 „Valutové účty“, kredit 57 „Prevody na ceste“ - pripísanie nakúpenej meny na osobitný účet spoločnosti;

- debet 10 „Materiály“, kredit 57 „Prevody na ceste“ - odraz výsledku precenenia menového zostatku na účte (rozdiel medzi výmenným kurzom Centrálnej banky Ruskej federácie a nákupným kurzom), ako aj ako samostatný zápis - účtovanie bankovej provízie;

- debet 51 „Bežný účet“, kredit 57 „Prevody na ceste“ – pripísanie nespotrebovaných prostriedkov.

Ak sa mena nenakupuje na dovozné platby, účtovanie je jednoduchšie:

- debet 57 „Prevody“, kredit 51 „Bežný účet“ – prevod peňazí na nákup meny;

- debet 52.1 „Valutové účty“, kredit 57 „Prevody na ceste“ - pripísanie prostriedkov na tranzitný účet;

- debet 91,2 „Ostatné výdavky“, kredit 51 „Bežný účet“ - peňažné prostriedky vyplatené banke ako odmena.

V posledný deň mesiaca sa precenenie zostatkov v cudzej mene odráža:

- v prípade zisku - debetom 91,9, kreditom 99;

- v prípade straty - debet 99, kredit 91,9.

Účtovanie pri prijímaní meny od protistrán

Ak spoločnosť prijala valuty ako platbu za tovar alebo služby od zahraničných partnerov, tieto peniaze musia byť pripísané na tranzitný účet (debet 52.1, kredit 62).

DÔLEŽITÁ INFORMÁCIA! Organizácia je povinná predať 50 % takto prijatej cudzej meny v rámci tuzemska. Porušenie tejto požiadavky je spojené s pokutou vo výške nerealizovanej meny.

Účty na zúčtovanie v cudzej mene

Po zakúpení meny ju môže spoločnosť použiť na účely povolené zákonom:

- zaplatiť záväzky podľa zahraničných zmlúv (debet 60, kredit 52,1);

- vydávať zahraničné cestovné náhrady (debet 50, kredit 52,1);

- splácať úvery v cudzej mene (debet 66, kredit 52,1).

Predaj príjmov v cudzej mene

Ako už bolo spomenuté vyššie, polovica devízových príjmov sa musí predať na domácom trhu, ak tieto prostriedky neboli vynaložené na vyrovnanie so zahraničnými partnermi do týždňa. V súvahe by sa to malo prejaviť takto:

- debet 57, kredit 52.1 – smer peňažných prostriedkov v cudzej mene na predaj;

- debet 51, kredit 91.1 – pripísanie výnosu za cudziu menu na účet;

- debet 91,1, kredit 57 – odpis predaných prostriedkov v cudzej mene;

- debet 91,2, kredit 51 – účtovanie o výdavkoch na predaj.

Nerealizovaná časť devízových príjmov sa pripisuje na účet zaúčtovaním: debet 52.1, kredit 52.1.2.

Daňové účtovníctvo precenenia menových zostatkov

Aj keď príjem vznikol v dôsledku precenenia, nemožno ho uznať ako zisk z predaja, a preto nemá právo na zdanenie. Malo by sa to zohľadniť pri neprevádzkových príjmoch, ktoré mierne zvýšia daň z príjmu a odvody daní v zjednodušenom daňovom systéme.

V prípade straty (záporný kurzový rozdiel) je potrebné tieto prostriedky zaúčtovať do neprevádzkových nákladov, čo opäť ovplyvní daň z príjmov. V prípade strát pre platiteľov zjednodušeného daňového systému nedôjde k zmenám základu dane (na základe listu Ministerstva financií Ruskej federácie z 25. júla 2012).

SO, význam účtovníctva a daňového účtovníctva pre precenenie menových zostatkov je spôsobený možnosťou dodatočného zisku alebo straty vzniknutej v organizácii k určitému dátumu.

V dnešnom materiáli budeme naďalej hovoriť o vlastnostiach regulovaných mesačných uzávierkových operácií v účtovnom programe „1C Accounting 8“ verzia „3.0“. A ďalšia na rade je „Prehodnotenie cudzej meny“.

Najnovšia verzia účtovného programu umožňuje evidovať transakcie v cudzej mene. Na splnenie tejto úlohy obsahuje konfigurácia takzvané menové účty. Výmenné kurzy eura a dolára sa neustále menia, preto sa v účtovníctve na konci mesiaca vykonáva operácia s názvom „Precenenie menových prostriedkov“, ktorá vo vzťahu k určitému potrebnému výmennému kurzu kontroluje menové zostatky. O precenení cudzej meny a účtovaní devízových transakcií si podrobnejšie povieme v tejto publikácii.

"1C účtovníctvo 8": odraz nákupov meny

Na to, aby ste boli kompetentní v tom, aké presne transakcie vykonáva regulovaná operácia s názvom „Preceňovanie menových fondov“, potrebujete, aby daný podnik mal menu, ktorú je samozrejme potrebné nakúpiť. V účtovnom programe sa obstaranie dokladu prejaví pomocou dokladu s názvom „Odpis bežného účtu“. Otvorte tento dokument v časti hlavného menu s názvom „Banka a pokladňa“ („Výpisy z účtu“).

Po operácii nastavte nasledujúce podrobnosti:

Typ operácie s názvom „Iné vyrovnania s protistranami“;

účtovný účet „51“ s názvom „Bežné účty“;

Typ operácie s názvom „Iné vyrovnania s protistranami“;

Dohoda, ktorá môže byť v mene rubľa, typ uzatvorenej dohody sa nazýva „iné“;

Zúčtovací účet „57.02“ s názvom „Nákup cudzej meny“;

Položka finančného pohybu - pri tomto type pohybu ako „Ostatné platby za bežné operácie“ je potrebné vytvoriť novú položku;

V príklade, ktorý ponúkame, musíte kúpiť 1 000 USD. Dňa 8. júla minulého roku bol oficiálny výmenný kurz za 1 dolár 4,5691 rubľov. A v banke bolo možné kúpiť jeden dolár za 34,80 rubľov. Ukazuje sa, že v poli sumy dokumentu musíme označiť 34 800,00 rubľov.

Teraz prejdite dokumentom. Prevod financií na nákup meny sme teda premietli nasledujúcim záznamom: „Dt57,02 Kt51“ - 34 800,00 rubľov. Treba tiež poznamenať, že účet „57“ s názvom „Nákup cudzej meny“ je medzičlánkom medzi dvoma takýmito účtami: „51“ s názvom „Devízové účty“ a „52“ s názvom „Valutové účty“. Existuje na to, aby reflektoval situáciu, keď už boli odpísané financie na nákup cudzej meny, no banková inštitúcia nám tieto prostriedky ešte nepreviedla. Operácia pripísania finančných prostriedkov teda ešte nebola dokončená.

A teraz musíte premietnuť kredity zakúpenej meny na účet „52“ s názvom „Devízový trh“ (10. júla 2014). Na vykonanie tejto operácie použite dokument s názvom „Príjem na bežný účet“. V poliach tohto dokumentu budete musieť uviesť nasledujúce hodnoty:

Typ účtovníctva - „52“ s názvom „Valutové účty“;

Typ transakcie s názvom „Nákup cudzej meny“;

účtovný účet „52“ s názvom „Valutové účty“;

Bankový účet je devízový účet našej spoločnosti. Ak to zaškrtneme, v rovnakej mene sa zobrazí aj pole „Suma“;

Položka finančného pohybu - vytvorte položku s typom pohybu s názvom „Ostatné príjmy z bežných operácií“;

Suma - 1000;

Bankový kurz - 10. júla 2014, v deň zápisu, bol bankový kurz 34,30 rubľov za dolár;

Zúčtovací účet – „57,02“ s názvom „Nákup cudzej meny“;

Výmenný kurz centrálnej banky Ruska v deň menovej transakcie - ak máte prístup na internet, stiahne sa automaticky.

Teraz si prejdite tento dokument a pozrite sa na jeho príspevky:

Urobme si analýzu. Prvý z nich odráža nákup meny v súlade s výmenným kurzom centrálnej banky Ruska a druhý označuje odchýlku od výmenného kurzu centrálnej banky. Preto nám v tomto prípade banka jednoducho predáva menu a rozdiel v kurzoch s centrálnou bankou možno vysvetliť ako provízie od týchto bankových inštitúcií za uskutočnené transakcie.

(34,30 (sadzba banky) - 34,0758 (sadzba centrálnej banky)) * 1 000 dolárov = 224,20 rubľov.

Vyššie, ako ste už pochopili, sme vypočítali bankovú províziu. Ten s hodnotou 1 s názvom „Odchýlka predajného (nákupného) kurzu cudzej meny od oficiálneho kurzu“ sa premieta na účte prevádzkových nákladov „91,0“ pod názvom „Ostatné náklady“.

Tí, ktorí pozorne sledovali situáciu, si všimli, že sme bankovej inštitúcii previedli väčšiu sumu, ako bolo potrebné na nákup meny: 34800 - 34300 = 500. Po dokončení prevodu nám banková inštitúcia musí zvyšok vrátiť na náš účet. Na zaevidovanie tohto výnosu v účtovnom programe „1C Accounting 8“ musíte použiť dokument s názvom „Príjem na bežný účet“:

Požadovaný typ operácie sa nazýva „Iné vyrovnania s protistranami“;

Účtovný účet – „51“ s názvom „Bežné účty“;

Suma - 500;

Položka finančného pohybu - musíte vytvoriť novú položku s týmto typom pohybu ako „Ostatné platby za bežné operácie“;

Zúčtovací účet – „57,02“ s názvom „Nákup cudzej meny“.

Po dokončení odošlite dokument a pozrite si príspevky:

Na účte „57.02“ s názvom „Nákup cudzej meny“ by nemal byť zostatok.

"1C účtovníctvo 8": precenenie menových prostriedkov

A teraz sa nákup produktov musí od 17. júla 2014 prejaviť v mene vo výške 100 USD. Robí sa to pomocou dokumentu s názvom „Prijatie tovaru a služieb“, no zdôrazňujeme, že dohoda s protistranou musí byť vo vybranej mene, v tomto prípade v dolároch.

Na základe tohto dokladu vytvorte doklad s názvom „Odpis z bežného účtu“, ktorý bude aj v cudzej mene. Ak ho vytvoríte na základe účtenky, nemusíte vypĺňať žiadne ďalšie polia.

Ak druhý záznam odpíše 100 USD z účtu „52“ pri výmennom kurze centrálnej banky v deň transakcie, potom je prvý záznam oveľa zaujímavejší. Zostatky na devízovom účte upravuje alebo preceňuje kurzom centrálnej banky k 17.7.2014.

Aby vám to bolo jasnejšie, vysvetlíme vám to podrobnejšie. V účtovníctve 1C 8 a účtovaní účtov v cudzej mene sa prostriedky odrážajú v rubľoch. Aby ste si boli istí vyššie uvedeným, vytvorte „Súvahu obratu“ pre účet „52“. Zároveň na karte „Indikátory“ v nastaveniach uveďte, že nás zaujíma „Čiastka meny“, ako aj účtovné polia (informácie týkajúce sa účtovníctva).

A zadná strana na obrázku bola vytvorená na zaúčtovanie dokumentu s názvom „Odpis z bežného účtu“.

V dôsledku toho sa ukazuje, že 1 000 USD ušetrených na účte „52“ má každý deň inú hodnotu v závislosti od menových výkyvov. A zostatok v rubľoch, ktorý vznikol koncom júla, s najväčšou pravdepodobnosťou nebude zodpovedať kurzu centrálnej banky k 31. júlu 2014. Na úpravu hodnoty určitej meny v súlade s kurzom centrálnej banky sa vytvorí účtovanie. V tomto prípade je v doklade s názvom „Odpis z bežného účtu“ použitý účet „91.01“.

Mali sme teda 1 000 dolárov, čo zodpovedalo 34 075,80 rubľov. 17. júla 2014 kurz dolára klesol a bol už 34,3853 (34 385,30 rubľov za 1 000 dolárov). To znamená, že účtovný program 1C v debete z bežného účtu zo 17. júla zvyšuje náklady o 1 000 USD. Všetky tieto zmeny sú uložené na účte „52“, v tomto prípade za tisíc dolárov budete musieť zaplatiť o 309,5 rubľov viac. V dôsledku toho sa ukazuje, že naše doláre zdraželi a už máme, aj keď nie veľké, ale... Preto používame účet „91.01“ s názvom „Ostatné príjmy“.

V jazyku vedy sa to nazýva kurzový rozdiel. Ak by dolár zlacnel, stratili by sme ruble a toto účtovanie pomocou nákladových účtov „91.2“ s názvom „Ostatné výdavky“ by sa odzrkadlilo.

Menové zostatky sa však nepreceňujú každý deň. Vo väčšine prípadov sa táto operácia vykonáva na konci mesiaca alebo po prijatí alebo odpísaní finančných prostriedkov na účet „52“.

Potom vykonajte regulovanú mesačnú uzávierku s názvom „Prehodnotenie menových prostriedkov“. Na karte hlavného menu „Operácie“ nájdete potrebnú službu určenú na správu operácií mesačných uzávierok. Teraz vykonajte operáciu precenenia za mesiac júl 2014.

31. júla bol 1 dolár 35,7271 rubľov. Zostatok, ktorý predstavoval 900 USD, bol ponechaný na cene stanovenej pri odpise prostriedkov (17. 7. 2014, dolár sa rovná 34 3853 rubľov). Výsledkom je, že dolár v pomere k rubľu zdražel a opäť máme o niečo viac zarobených peňazí: 900 * 35,7271 - 900 * 34,3853 = 32 154,39 - 30 946,77 = 1 207,62

"1C účtovníctvo 8": šetrenie výmenných kurzov

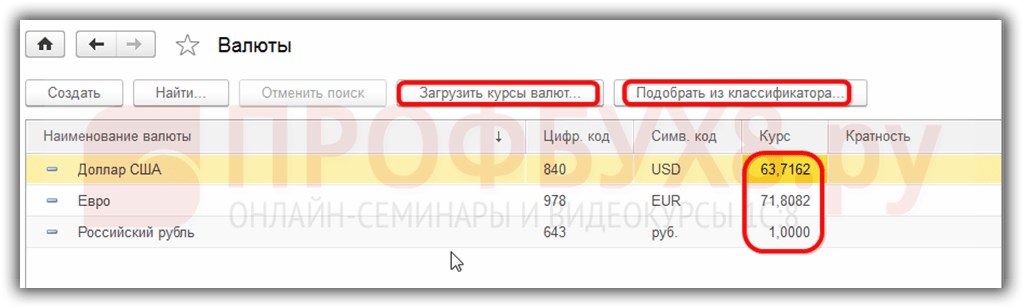

Pri práci na tejto téme budete mať otázku: kde sú v účtovnom programe 1C uložené výmenné kurzy, ktoré sa automaticky sťahujú z internetu? V adresári hlavného menu s názvom „Adresári“. Je tiež dôležité povedať, že v hornej časti tohto sprievodcu sa nachádza tlačidlo s názvom „Stiahnuť výmenné kurzy“. Kliknutím naň sa otvorí okno, v ktorom budete musieť zadať obdobie sťahovania.

Po dokončení tejto operácie úprav otvorte menu, ktorú potrebujete, a v hornej časti okna nájdite „Kurzy mien“.