Pagkalkula ng 6 na personal na buwis sa kita bawat buwan. Punan ang Pahina ng Pamagat

Ngayon, malalaman namin, mahal na mga mambabasa, kung paano punan ang 6-NDFL. Ang form ng ulat na ito ay isa sa mga inobasyon ng 2016. Bagama't ipinakilala ito tatlong taon na ang nakararaan, dumating na ang 2019, at marami pa ring katanungan tungkol sa pagsagot nito. Magsisimula tayo sa pinakakaraniwang mga halimbawa ng pagsagot sa form 6-NDFL.

Sino ang nagsumite ng 6-NDFL

Ipaalala ko sa iyo na ang 6-NDFL ay pinagsama-sama ng lahat ng mga employer (kapwa indibidwal na negosyante at legal na entity) batay sa mga resulta ng bawat quarter sa isang accrual na batayan!

Paano punan nang tama ang 6-NDFL

At mas madaling punan at isumite ang mga deklarasyon at iba pang mga form sa pag-uulat espesyal na serbisyo.

Well, ngayon magpatuloy tayo sa mga tagubilin para sa wastong pagpuno sa 6-NDFL. Sa ibaba ay titingnan natin ang ilang mga halimbawa.

Mahalaga! Sa artikulo, pinupunan ang form 6-NDFL gamit ang halimbawa ng 1st quarter ng 2019.

Punan ang kard ng pamagat

- Ipinapahiwatig namin ang TIN at checkpoint ng legal na entity (para sa mga indibidwal na negosyante lamang ang TIN);

- Ipinasok namin ang numero ng pagsasaayos (para sa pangunahing ulat inilalagay namin ang "000", kung nagsusumite na kami ng ulat ng pagsasaayos, pagkatapos ay "001", atbp.);

- Inilagay namin ang code para sa panahon kung saan ang ulat ay pinagsama-sama (magagamit sa mga Appendice sa order na nag-aapruba sa form) at ang taon: kung magsusumite kami ng ulat para sa 1st quarter, ang period code ay magiging "21", at ang taong "2019";

- Susunod, inilalagay namin ang code ng awtoridad sa buwis (kung saan isinumite namin ang ulat) at ang code ng lugar ng pagsusumite (isang talahanayan na kasama nila ay nasa Appendice sa Order): kapag ang ulat ay isinumite sa lugar ng pagpaparehistro ng legal na entity, inilalagay namin ang "212", kung sa lugar ng paninirahan ng indibidwal na negosyante - "120";

- Ipinapahiwatig namin ang pangalan ng legal na entity o buong pangalan ng indibidwal na negosyante;

- Inilalagay namin ang code na OKTMO;

- Ipinapahiwatig namin ang numero ng telepono ng contact, ipahiwatig ang bilang ng mga pahina ng ulat at ang bilang ng mga sheet ng mga kalakip dito, kung mayroon man;

- Sa mga linyang iyon na hindi napunan dahil sa kakulangan ng data, dapat na ipasok ang mga gitling.

Ang mga ibabang bahagi ng pahina ng pamagat ay pinupunan bilang pamantayan: ang kaliwang bahagi ay para sa taong nagsumite ng ulat sa awtoridad sa buwis, ang kanang bahagi ay para sa empleyado ng buwis.

Halimbawa ng isang nakumpletong pahina ng pamagat ng 6-NDFL na ulat

Mahalaga! Kung mayroon kang higit sa isang OKTMO code, kakailanganin mong punan ang ilang 6-NDFL na ulat: isang hiwalay na ulat para sa bawat code.

Kailan ito maaaring mangyari?

- Kapag ang sahod sa mga empleyado ay binayaran ng parent organization at isang hiwalay na dibisyon na matatagpuan sa ibang teritoryo, sa kasong ito, dalawang magkahiwalay na ulat ang pinupunan, bawat isa ay isinumite sa sarili nitong tanggapan ng buwis ayon sa OKTMO code na ipinasok;

- Kapag ang isang bahagi ng aktibidad ng isang indibidwal na negosyante ay inilipat sa UTII o isang patent, naaayon, siya ay nakarehistro bilang isang nagbabayad ng mga buwis na ito sa isa pang tanggapan ng buwis - dito ang indibidwal na negosyante ay dapat pumasok sa OKTMO alinsunod sa lugar ng negosyo na inilipat sa mga espesyal na ito mga mode.

Iyon talaga, kumpleto na ang pahina ng pamagat. Tulad ng nakikita mo, walang kumplikado sa pagpuno nito. Ngayon ay lumipat tayo sa mga seksyon. At dito ay agad naming hahatiin ang lahat ng sumusunod na aksyon sa dalawang halimbawa: kapag binayaran mo ang sahod ng mga empleyado bago matapos ang buwan at kapag binayaran mo sila sa susunod na buwan.

Ano ang ibig sabihin nito?

Hayaan akong ipaliwanag kaagad sa isang halimbawa. Ang mga suweldo ay dapat bayaran sa empleyado nang hindi bababa sa 2 beses sa isang buwan: kadalasan ang paunang bayad ay binabayaran muna, at pagkatapos ay ang natitirang suweldo.

Paano ito nangyayari sa katotohanan?

Ang advance para sa kasalukuyang buwan ay madalas na binabayaran sa ika-15-25 ng buwang iyon, iyon ay, halimbawa, ang isang empleyado ay tumatanggap ng advance para sa Oktubre sa ika-16 ng Oktubre. At ang isang empleyado ay maaaring makatanggap ng suweldo para sa Oktubre alinman sa Oktubre, halimbawa, sa Oktubre 31 - ang huling araw ng buwan, o maaaring nasa Nobyembre na - ito ay kadalasang nangyayari, ang mga tagapag-empleyo ay nagbabayad ng suweldo para sa nakaraang panahon hanggang sa 5- Ika-10 ng susunod na buwan. Maaaring mag-iba ang mga petsa; ang mga ito ay itinakda ng employer sa Remuneration Regulations. Alinsunod dito, mayroon tayong dalawang sitwasyon:

- Kapag ang suweldo ng mga empleyado para sa kasalukuyang buwan ay binabayaran sa parehong buwan;

- Kapag ang suweldo ng mga empleyado para sa kasalukuyang buwan ay binayaran sa susunod na buwan.

Mahalagang matukoy ang pagkakaiba sa pagitan ng mga sitwasyong ito nang eksakto sa junction ng mga panahon. Halimbawa, ngayon ay kakailanganin mong magsumite ng ulat sa mga resulta ng 1st quarter. Alinsunod dito, para sa bawat isa sa mga sitwasyong ipinahiwatig sa itaas, ang mga tagapagpahiwatig nito ay magkakaiba.

Punan ang seksyon 1 at 2: Kung magbabayad kami ng mga suweldo sa parehong buwan

Magpakita tayo ng tinatayang pagkalkula gamit ang isang halimbawa: Mula sa simula ng 2018, ang Pervy LLC ay nagtatrabaho ng 5 tao, ang bilang ng mga empleyado ay hindi nagbago. Sabihin nating ang bawat empleyado ay may suweldo na 26,250 rubles, ayon sa pagkakabanggit, ang halaga ng naipon na kita, at sa aming kaso, kapag pinupunan ang Deklarasyon para sa 1st quarter ng 2019, ipapakita namin sa ulat ang naipon na kita para sa panahon ng Disyembre 2018 - Pebrero 2019, umabot sa 26,250 *5 = 131,250 rub. (Ito ay Disyembre 2018) at 26,250 *5 * 2 buwan. = 262,500 (Enero-Pebrero 2019), ay magiging katumbas ng 393,750 rubles. Walang naipon na kita sa dibidendo.

Noong Enero-Pebrero 2019, ang mga empleyado ay binigyan ng mga bawas sa buwis para sa mga bata sa kabuuang halaga na 28 libong rubles. Para sa Disyembre 2018, ang mga karaniwang pagbabawas ay hindi ibinigay, dahil ang kabuuang kita ng bawat empleyado ay lumampas sa 350 libong rubles. Lumalabas na ang kinakalkula na personal na buwis sa kita para sa Disyembre 2018 ay 131,250 * 13% = 17,063 rubles, at para sa Enero-Pebrero 2019 - (262,500–28,000) * 13% = 30,486 rubles.

Paano ito dapat isama sa ulat? Buksan ang Seksyon 1 at punan ang linya sa pamamagitan ng linya:

- Pahina 010 – 13% (kung may naipon na kita na napapailalim sa personal na buwis sa kita sa iba pang mga rate, kakailanganin ng ulat na punan ang ilang Seksyon 1 - ang bawat rate ay ipinasok sa isang hiwalay na sheet na may tuluy-tuloy na pagnunumero);

- Pahina 020 - itakda ang 393,750 rubles, i.e. ang kabuuang halaga ng kita ng empleyado para sa Disyembre-Pebrero 2019;

- Pahina 030 – tumaya kami ng 28,000 rubles, i.e. ang halaga ng mga pagbabawas na ibinigay sa mga empleyado;

- Pahina 040 - itakda ang 47,549 rubles, i.e. ang buong halaga ng personal na buwis sa kita na kinakalkula batay sa mga resulta ng 9 na buwan;

- Kung, kapag pinupunan ang mga linya 025; 045; 050; 080; 090 walang data, dahil ang mga dibidendo ay hindi naipon, tulad ng sa aming kaso, kung gayon hindi sila napuno ng mga gitling, ngunit 0 (tingnan ang sugnay 1.8 ng Pamamaraan para sa pagpuno ng form, na inaprubahan ng Order ng Federal Tax Service ng Russia No. ММВ-7-11-450 na may petsang 14.05 .2015)

- Pahina 070 – 47,549 rubles, i.e. ang halaga ng buwis na pinigil.

Kasama sa mga linya 060 – 090 ang kabuuang halaga para sa lahat ng kasunod na seksyon. Samakatuwid, kung mayroon kang ilang mga sheet kapag pinupunan, ang data na ito ay ipinasok lamang sa una sa kanila. Sa natitirang mga sheet, ang mga linya 060-090 ay minarkahan ng mga gitling.

Mahalaga! Kung magbabayad ka ng mga sahod para sa kasalukuyang buwan sa parehong buwan, kung gayon ang perpektong magkakaroon ka ng pagkakapantay-pantay: linya 040 = linya 070. Ibig sabihin, kung magkano ang personal na buwis sa kita na iyong nakalkula sa kita ng empleyado, kaya magkano ang iyong pinigil. Kung ang bahagi ng halaga ng personal na buwis sa kita ay hindi pinipigilan para sa anumang kadahilanan, ito ay ipinapakita sa linya 080. Sa kasong ito, ang pagkakapantay-pantay ay magiging tulad ng sumusunod: linya 040 = linya 070 + linya 080.

Sa Seksyon 2 kailangan mo na ngayong ipakita ang mga halaga ayon sa petsa. Mangyaring tandaan na ang mga sumusunod na petsa ay dapat isaalang-alang kapag nagbabayad ng mga suweldo:

- Ang petsa ng pagtanggap ng kita (para sa mga layunin ng pagkalkula ng personal na buwis sa kita) ay itinuturing na huling araw ng buwan kung saan ang suweldo ay naipon, halimbawa, Enero 31.

- Ang petsa ng pagpigil ng personal na buwis sa kita ay itinuturing na petsa ng aktwal na pagbabayad ng pera, na sa aming halimbawa ay Pebrero 5.

- Petsa pagbabayad ng personal na buwis sa kita Kasama sa badyet ang araw pagkatapos ng araw na binayaran ang pera. Sa aming halimbawa ito ay magiging ika-6 ng Pebrero.

Ngayon ay pinupunan namin ang bawat bloke ng Seksyon 2. Sa mga susunod na panahon ng buwis, ang data ay ipinasok sa isang accrual na batayan.

- Pahina 100 – 12.2018;

- Pahina 110 – 01.2019; (Inilipat ang petsa ng pagbabayad dahil sa mga pista opisyal ng Bagong Taon)

- Pahina 140 – 17,063 rubles (ang halaga ng personal na buwis sa kita na pinigil para sa buwan);

- Pahina 120 – 01.2019.

Bilang resulta, pagkatapos mong punan ang Seksyon 2, ang kabuuan ng mga linya 130 para sa lahat ng buwan ay dapat na katumbas ng linya 020, at ang kabuuan ng mga linya 140 para sa lahat ng buwan ay dapat na katumbas ng linya 070.

Halimbawa ng pagpuno sa ikalawang pahina ng 6-NDFL na may mga seksyon 1 at 2

Punan ang seksyon 1 at 2: Kung magbabayad tayo ng sahod sa susunod na buwan

Ang halimbawa ay nananatiling pareho sa prinsipyo: 5 empleyado, ang bawat suweldo ay 26,250 rubles, ang kabuuang kita para sa 9 na buwan ay 1,181,250 rubles. Walang naipon na kita sa dibidendo. Ang mga suweldo para sa kasalukuyang buwan ay ibinibigay sa ika-10 ng susunod na buwan, iyon ay, ang mga empleyado ay makakatanggap ng suweldo para sa Setyembre sa Oktubre 10.

Ang mga pagbawas sa buwis na ibinigay sa mga empleyado para sa panahon mula sa simula ng taon ay umabot sa parehong 36 libong rubles. Ang halaga ng kinakalkula na personal na buwis sa kita ay: (1,181,250 – 36,000) * 13% = 148,881 rubles, kabilang ang 17,063 rubles – personal na buwis sa kita sa suweldo noong Setyembre.

Ano ang ilalagay natin sa ulat? Buksan ang Seksyon 1 at punan ang linya sa pamamagitan ng linya:

- Pahina 010 – 13% (kung mayroong buwis sa kita sa iba pang mga rate, pagkatapos ay punan ang seksyon nang maraming beses);

- Pahina 020 - inilalagay namin ang parehong 1,181,250 rubles ng kabuuang kita;

- Pahina 030 - itinakda namin ang parehong 36,000 rubles ng mga pagbabawas;

- Pahina 040 - naglalagay kami ng 148,881 rubles, i.e. ang buong halaga ng personal na buwis sa kita na kinakalkula batay sa mga resulta ng 9 na buwan;

- Ang natitirang mga linya ay mga gitling, dahil ang kita sa anyo ng mga dibidendo ay hindi naipon.

Ngayon ay lumipat tayo sa huling bahagi ng Seksyon 1. Dito kailangan mong ipasok:

- Pahina 060 – 5 tao, dahil ang kumpanya ay may 5 empleyado;

- Pahina 070 – 131,818 rubles (148,881 rubles – 17,063 rubles), i.e. Ang personal na buwis sa kita ay ipinasok dito nang hindi isinasaalang-alang ang buwis sa suweldo para sa Setyembre: hindi namin ito pinigil, dahil hindi pa nababayaran ang suweldo.

Mahalaga! Sa kasong ito, ang linya 070 ay magiging mas mababa sa linya 040, dahil ang buwis ay hindi pa nababawas sa suweldo para sa Setyembre. Hindi na rin kailangang ilagay ang natitirang halaga (RUB 17,063) sa linya 080. Ang ulat ay iginuhit mula sa huling araw ng panahon, at dahil ang mga sahod ay hindi pa nababayaran sa araw na ito, walang obligasyon na mag-withhold ng buwis.

Ang nakumpletong Seksyon 1 para sa sitwasyong ito ay magiging ganito:

Sa Seksyon 2 kailangan mo na ngayong ipakita ang mga halaga ayon sa petsa. Ang mga petsa dito ay mabibilang nang iba.

- Ang petsa ng pagtanggap ng kita para sa mga layunin ng pagkalkula ng personal na buwis sa kita ay ituturing ding huling araw ng buwan ng trabaho. Sa Setyembre ito ay ika-30.

- Ang petsa ng pagpigil ng personal na buwis sa kita ay ang petsa ng aktwal na pagbabayad ng pera. Upang matanggap ng mga empleyado ang kanilang suweldo sa Oktubre 10, dapat silang ilipat sa bangko isang araw nang mas maaga. Lumalabas na ang petsa ng personal income tax withholding ay Oktubre 9.

- Ang petsa ng pagbabayad ng personal income tax sa badyet ay ang petsa kasunod ng araw ng pagbabayad ng pera. Sa aming halimbawa ito ay magiging ika-10 ng Oktubre.

Susunod, pinupunan namin ang bawat bloke ng Seksyon 2 mula sa simula ng taon, iyon ay, inilista namin ang mga halaga para sa bawat buwan. Ngunit hindi namin ipapakita ang data ng suweldo para sa Setyembre dito; lalabas na sila sa ulat para sa taon, dahil ang mga suweldo ay babayaran lamang sa Oktubre. Sa taunang ulat, ang data para sa Setyembre ay kailangang punan tulad ng sumusunod:

- Pahina 100 – 09.2017;

- Pahina 130 – 131,250 rubles (suweldo ng mga empleyado bawat buwan);

- Pahina 110 – 10.2017;

- Pahina 140 - 17,063 rubles (ang halaga ng personal na buwis sa kita na pinigil para sa buwan, isinasaalang-alang ang mga karaniwang pagbabawas na natanggap ng mga empleyado);

- Pahina 120 – 10.2017.

Ngayon alam mo na kung paano punan ang 6-NDFL. Kung mayroon kang mga katanungan, magtanong sa mga komento!

Ang mga organisasyon at indibidwal na negosyante ay dapat magsumite ng 6-NDFL na mga kalkulasyon para sa 9 na buwan ng 2016 sa Federal Tax Service nang hindi lalampas sa Oktubre 31 (ito ay Lunes). Ang artikulong ito ay nagbibigay ng halimbawa ng pagsagot sa 6-NDFL na pagkalkula para sa 9 na buwan ng 2016. Sa partikular, mga tanong tungkol sa pagmuni-muni sa pagkalkula ng carryover sahod para sa Hunyo at Setyembre 2016. Ang artikulo ay inihanda batay sa kasalukuyang mga paglilinaw mula sa Federal Tax Service.

Deadline para sa pagsusumite ng 6-NDFL sa 9 na buwan

Mula noong 2016, ang mga ahente ng buwis ay kinakailangang mag-ulat kada quarter sa mga halaga ng personal na buwis sa kita na pinigil mula sa kita ng mga indibidwal sa Form 6-NDFL.

Ang pagkalkula ng 6-NDFL para sa 9 na buwan ng 2016 ay dapat isumite sa opisina ng buwis hindi lalampas sa huling araw ng buwan kasunod ng panahon ng pag-uulat. Ang panahon ng pag-uulat sa kasong ito ay mula Enero 1 hanggang Setyembre 30, 2016. Samakatuwid, ang pagkalkula ay dapat isumite nang hindi lalampas sa Oktubre 31, 2016 (talata 3, talata 2, artikulo 230 ng Tax Code ng Russian Federation). Oktubre 31 ay Lunes.

Sino ang dapat magsumite ng 6-NDFL sa 9 na buwan

Ang mga ahente ng buwis ay kinakailangang magsumite ng mga kalkulasyon sa Form 6-NDFL sa Federal Tax Service. Ito ay, bilang panuntunan, mga employer (mga organisasyon at indibidwal na negosyante) na nagbabayad ng kita sa ilalim ng mga kontrata sa pagtatrabaho. Sila rin ay mga kostumer na nagbabayad ng kita sa mga gumaganap batay sa mga kontratang sibil.

Magbigay tayo ng mga halimbawa ng ilang sitwasyon na nauugnay sa paglitaw ng isang obligasyon na magsumite ng 6-NDFL sa loob ng 9 na buwan.

Walang naipon o binayaran

Kung mula Enero hanggang Setyembre 2016 kasama, ang isang organisasyon o indibidwal na negosyante ay hindi nakaipon o nagbabayad ng anumang kita sa mga indibidwal, hindi nagpigil ng personal na buwis sa kita at hindi naglipat ng buwis sa badyet, kung gayon hindi nila kailangang magsumite ng 6-personal na kita pagkalkula ng buwis para sa 9 na buwan. Pagkatapos ng lahat, ang isang organisasyon o indibidwal na negosyante sa kasong ito ay hindi kinikilala bilang isang ahente ng buwis (sugnay 1 ng Artikulo 226 ng Tax Code ng Russian Federation).

Sa ganitong sitwasyon, sa prinsipyo, maiisip ng isang tao ang isang zero 6-personal na buwis sa kita. Ang tanggapan ng buwis ay obligadong tanggapin ito. " ".

Kapansin-pansin na itinuturing ng ilang mga accountant na ipinapayong, sa halip na "zero", na magsumite ng mga liham sa Federal Tax Service na nagpapaliwanag kung bakit hindi isinusumite ang 6-NDFL. Sa opsyong ito, makatuwirang magsumite ng naturang sulat nang hindi lalampas sa Oktubre 31, 2016. Cm." ".

Ang mga suweldo ay naipon ngunit hindi binayaran

Nangyayari na walang aktwal na pagbabayad sa mga empleyado, ngunit patuloy na kinakalkula ng accountant ang mga suweldo. Sa mga kondisyon ng krisis sa ekonomiya, ang sitwasyong ito ay, sa prinsipyo, ay hindi karaniwan. Ngunit kung sa panahon mula Enero hanggang Setyembre 2016 kasama, ang accountant ay gumawa ng hindi bababa sa isang accrual, kung gayon kinakailangan na isumite ang pagkalkula ng 6-NDFL sa loob ng 9 na buwan. Ang katotohanan ay ang personal na buwis sa kita ay dapat kalkulahin sa naipon na kita, kahit na ang kita ay hindi pa aktwal na binabayaran (sugnay 3 ng Artikulo 226 ng Tax Code ng Russian Federation). Alinsunod dito, ang naipon na halaga ng kita at ang kinakalkula na halaga ng personal na buwis sa kita ay dapat ipakita sa pagkalkula ng 6-personal na buwis sa kita para sa 9 na buwan ng 2016.

Isang beses binayaran ang suweldo

Ang ilang ahente ng buwis ay nakapagbayad lamang ng kita noong 2016 sa isang lump sum. Kailangan bang magsumite ng 6-personal income tax sa loob ng 9 na buwan kung ang kita ay binayaran, sabihin nating, sa Mayo lamang (iyon ay, sa ikalawang quarter)? Oo, sa ganoong sitwasyon, ang pagkalkula ay dapat iharap, dahil sa panahon ng pag-uulat (mula Enero hanggang Setyembre) mayroong mga accrual na pabor sa mga indibidwal.

Tandaan na kung ang mga pagbabayad ay naganap lamang sa ikalawang quarter, pagkatapos ay sa pagkalkula ng 6-NDFL sa loob ng 9 na buwan kakailanganin mo lamang na punan ang seksyon 1. Ang Seksyon 2 ay hindi kailangang punan. Kasunod ito mula sa Letter of the Federal Tax Service na may petsang Marso 23, 2016 No. BS-4-11/4958, na tumalakay sa isyu ng isang beses na pagbabayad ng mga dibidendo.

Komposisyon ng 6-NDFL

Form ng pagkalkula 6-NDFL, na inaprubahan ng Order of the Federal Tax Service ng Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450, kasama ang:

- Pahina ng titulo;

- seksyon 1 "Mga pangkalahatang tagapagpahiwatig";

- Seksyon 2 "Mga petsa at halaga ng kita na aktwal na natanggap at pinigil ang personal na buwis sa kita."

Ang accountant ay kailangang kumuha ng impormasyon mula sa mga rehistro upang punan ang pagkalkula. accounting ng buwis para sa personal na buwis sa kita (clause 2.1 ng Pamamaraan, na inaprubahan ng utos ng Federal Tax Service ng Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450).

Narito ang mga halimbawa ng pagpuno sa bawat seksyon ng 6-NDFL para sa 9 na buwan ng 2016.

Punan ang pahina ng pamagat

Kapag pinupunan ang 6-NDFL sa loob ng 9 na buwan, sa tuktok ng pahina ng pamagat, ilagay ang TIN, KPP at ang pinaikling pangalan ng organisasyon (kung walang pinaikling pangalan, ang buong pangalan). Kung kailangan mong magsumite ng isang kasunduan na may kaugnayan sa mga indibidwal na nakatanggap ng mga pagbabayad mula sa isang hiwalay na yunit, pagkatapos ay punan ang checkpoint ng yunit. Para sa mga indibidwal na negosyante, kailangan lang tandaan ng mga abogado at notaryo ang TIN.

Sa linya ng "Numero ng pagsasaayos" ng pangunahing pagkalkula, ilagay ang "000". Kung nagsusumite ka ng na-update na kalkulasyon, pagkatapos ay ilagay ang adjustment number (“001”, “002”, “003”, atbp.).

Tulad ng para sa column na "Panahon ng pagsusumite (code)", ito ay magsasaad na eksaktong isinusumite mo ang kalkulasyon para sa 9 na buwan ng 2016. Sa column na ito, ilagay ang code 33.

Sa column na "Taon ng buwis (taon)", markahan ang taon kung saan isinumite ang kalahating-taunang pagkalkula, katulad ng 2016.

Ang Code 212 "Sa lokasyon (accounting)" ay nangangahulugan na ang pagbabayad ay isinumite sa lugar ng pagpaparehistro ng organisasyon. Kung, halimbawa, tinukoy mo ang code 120, ipahiwatig nito na ang pagbabayad ay isinumite sa lugar ng paninirahan ng indibidwal na negosyante.

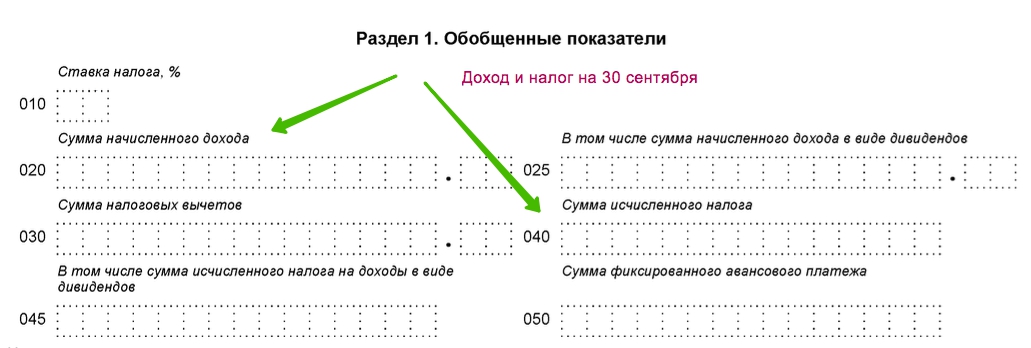

Pagkumpleto ng seksyon 1

Sa Seksyon 1 "Mga Pangkalahatang Tagapagpahiwatig" ay ipinapakita ang kabuuang halaga ng naipon na kita, mga bawas sa buwis at ang kabuuang halaga ng naipon at pinigil na buwis.

Kapansin-pansin na tinatawag ng ilang mga accountant ang siyam na buwang pag-uulat na "pagkalkula ng 6-personal na buwis sa kita para sa 3rd quarter." Ngunit hindi ito totoo. Bukod dito, ang gayong mga salita ay maaaring maging mapanlinlang at humantong sa mga pagkakamali sa pagpuno. Ang katotohanan ay ang 6-personal na buwis sa kita ay dapat na pinagsama-sama sa isang accrual na batayan: para sa unang quarter, para sa anim na buwan, para sa 9 na buwan at para sa taon ng kalendaryo (liham ng Federal Tax Service ng Russia na may petsang Pebrero 18, 2016 No. BS-3-11/650). Samakatuwid, dapat ipakita ng seksyon 1 ng 6-NDFL sa loob ng 9 na buwan ang mga tagapagpahiwatig mula Enero 1 hanggang Setyembre 30, 2016 kasama, at hindi lamang para sa 3rd quarter. Samakatuwid, tama na tawagan ang kasalukuyang kalkulasyon na "pagkalkula ayon sa Form 6-NDFL para sa 9 na buwan ng 2016."

Mga linya ng pag-decode 010-050

| Linya | Pagpupuno |

| 010 | Halaga ng buwis. |

| 020 | Lahat ng kita ng mga indibidwal sa isang accrual na batayan mula Enero 1 hanggang Setyembre 30. |

| 025 | Ang kita sa anyo ng mga dibidendo mula Enero hanggang Setyembre kasama ay naka-highlight nang hiwalay. Cm." ". |

| 030 | Ang kabuuang halaga ng mga bawas para sa lahat ng indibidwal (nabubuwisan na kita ay nababawasan ng halagang ito). Cm." ". |

| 040 | Ang halaga ng personal na buwis sa kita na kinakalkula sa isang accrual na batayan mula sa kita ng lahat ng empleyado para sa panahon mula Enero 1 hanggang Setyembre 30. |

| 045 | Ang halaga ng kinakalkula na personal na buwis sa kita sa mga dibidendo sa isang accrual na batayan mula Enero 1 hanggang Setyembre 30. |

| 050 | Ang halaga ng mga nakapirming paunang bayad na binabayaran laban sa personal na buwis sa kita sa kita ng mga dayuhang nagtatrabaho sa ilalim ng mga patent. |

Punan ang mga linya 010-050

Ipaliwanag natin ang algorithm para sa pagpuno ng mga linya 010-050 gamit ang halimbawa ng pagpuno ng 6-NDFL sa loob ng 9 na buwan. Ipagpalagay natin na ang Parnas LLC ay nagbabayad ng kita sa mga indibidwal na binubuwisan sa rate na 13%:

- ang halaga ng kita na naipon sa lahat ng empleyado para sa panahon mula Enero 1 hanggang Setyembre 30, 2016 ay 2,560,000 rubles. Ipapakita namin ang halagang ito sa linya 020;

- ang halaga ng mga bawas sa buwis para sa panahon mula Enero 1 hanggang Setyembre 30, 2016 ay 187,000 rubles. Ililipat namin ang halagang ito sa linya 030;

- ang halaga ng kinakalkula na personal na buwis sa kita ay 308,490 rubles (2,560,000 rubles – 187,000 rubles) × 13%. Ipapakita namin ang halagang ito sa linya 040.

Ang 6-NDFL para sa 9 na buwan ay dapat punan sa petsa ng pag-uulat, iyon ay, Setyembre 30. Samakatuwid, ang anumang mga operasyong ginawa mo pagkalipas ng Setyembre 30, 2016 ay hindi dapat mahulog sa seksyon 1 ng 6-NDFL sa loob ng 9 na buwan (liham ng Federal Tax Service ng Russia na may petsang Abril 27, 2016 No. BS-4-11/7663 ). Ngunit kung ano ang gagawin sa sahod para sa Setyembre, sinong mga empleyado ang nakatanggap noong Oktubre 2016, ibig sabihin, nasa 4th quarter na? Paano ito ipapakita sa seksyon 1? Pag-isipan natin ang isyung ito.

Sahod para sa Setyembre sa mga linya 020 at 040 ng seksyon 1

Ipagpalagay natin na ang Parnas LLC ay nagbayad ng sahod para sa Setyembre sa mga empleyado noong Oktubre 6, 2016. Cm." ". Kinikilala ng accountant ang kita para sa Setyembre bilang natanggap at kinakalkula ang personal na buwis sa kita sa huling araw ng buwan kung saan binabayaran ang mga suweldo. Ibig sabihin, ika-30 ng Setyembre. Kaya, natupad ng accountant ang kinakailangan ng talata 2 ng Artikulo 223 ng Tax Code ng Russian Federation. Kailangang isama ng accountant ang naipon na kita at ang buwis na kinakalkula noong Setyembre 30 sa Seksyon 1 sa mga tagapagpahiwatig ng mga linya 020 at 040. Ibig sabihin, ang suweldo sa Setyembre na binayaran noong Oktubre at ang personal na buwis sa kita na pinigil mula dito ay ibabahagi kasama ng mga ito. mga linya.

Basahin din Panahon ng pagsusumite: code sa 6-NDFL (talahanayan) noong 2019

Mga linya ng pag-decode 060-090

Sahod para sa Setyembre sa mga linya 070 at 080

Bumalik tayo sa ating halimbawa at ipakita kung paano ipapakita ang suweldo para sa Setyembre at ang personal na buwis sa kita mula sa suweldong ito sa mga linya 070 at 080 ng seksyon 1. Kunin natin ang mga sumusunod na kondisyon:

- Sa unang kalahati ng taon, ang organisasyon ay nagbayad ng kita sa 22 katao. Inilipat namin ang figure na ito sa linya 060;

- ang kabuuang halaga ng kinakalkula na buwis ay 308,490 rubles (kasama na nito ang personal na buwis sa kita mula sa suweldo ng Setyembre). Naipakita namin ang halagang ito sa linya 040;

- sa petsa ng pag-uulat (Setyembre 30), ang aktwal na buwis na pinigil ay mas mababa kaysa sa naipon na buwis. Iyon ay, noong Setyembre 30, ang "tunay" na pera mula sa mga empleyado ay pinigil nang mas mababa kaysa sa halagang ipinakita sa hanay 040. Sa kabuuan, sa katunayan, 267,900 rubles ang pinigil. Ito ang halagang talagang pinigil noong Setyembre 30 na dapat italaga ng accountant sa linya 070.

Ang buwis sa suweldo para sa Setyembre, na talagang pinigil noong Oktubre 2016, ay hindi kailangang isama sa linya 070 ng pagkalkula para sa 9 na buwan (liham ng Federal Tax Service ng Russia na may petsang Mayo 16, 2016 No. BS-4-11/ 8609). Sa linya 070, ipakita lamang ang buwis na talagang pinigil sa totoong pera noong Setyembre 30. Kaugnay nito, maaaring hindi magkatugma ang mga halaga ng nakalkula (linya 040) at pinigil na buwis (linya 070). Ito ay hindi isang error.

"Carryover" na buwis sa linya 080

Ngunit ano ang gagawin sa personal na buwis sa kita mula sa suweldo para sa Setyembre 2016, na talagang pinigil lamang noong Oktubre 2016? Ang halaga ng naturang "carryover" na buwis sa aming halimbawa ay 40,590 rubles (308,490 rubles - 267,900 rubles)? Ito ang eksaktong pagkakaiba sa pagitan ng mga linya 040 at 070. Kailangan ba ng accountant na ilipat ang halagang ito sa linya 080 ng seksyon 1, na nilayon para sa hindi pinigil na buwis? Hindi, hindi mo dapat gawin ito (liham ng Federal Tax Service ng Russia na may petsang Mayo 16, 2016 No. BS-4-11/8609). Sa linya 080 kailangan mong ipakita lamang ang buwis na hindi pinigil para sa anumang mga pansariling dahilan (halimbawa, kung ang buwis ay hindi nailipat dahil sa matinding kalagayang pinansyal mga kumpanya). Hindi lang nila ipinapakita ang "carryover tax" sa linya 080, dahil hindi ito dapat itago ng ahente ng buwis sa petsa ng pag-uulat (Setyembre 30, 2016). Sa linya 080, ilagay lang ang "0".

Pagkumpleto ng seksyon 2

Ang Seksyon 2 ay nagbibigay ng sumusunod na impormasyon:

- mga petsa ng pagtanggap at pagpigil ng personal na buwis sa kita;

- itinakdang deadline para sa paglipat ng personal na buwis sa kita sa badyet;

- ang halaga ng aktuwal na natanggap at personal na buwis sa kita.

Ang lahat ng mga operasyon kapag pinupunan ang seksyon 2 ay dapat na maipakita sa magkakasunod na pagkakasunud-sunod. Ipaliwanag natin ang layunin ng mga linya sa seksyon 2:

| Linya | Pagpupuno |

| 100 | Mga petsa ng aktwal na pagtanggap ng kita. Halimbawa, para sa mga suweldo, ito ang huling araw ng buwan kung saan ang mga suweldo ay naipon. Para sa ilang iba pa, ang mga pagbabayad ay may iba't ibang petsa (sugnay 2 ng Artikulo 223 ng Tax Code ng Russian Federation). |

| 110 | Mga petsa ng pagpigil ng personal na buwis sa kita. |

| 120 | Mga petsa nang hindi lalampas kung saan dapat ilipat ng personal na buwis sa kita ang badyet (sugnay 6 ng artikulo 226, sugnay 9 ng artikulo 226.1 ng Tax Code ng Russian Federation). Kadalasan, ito ang araw kasunod ng araw na binayaran ang kita. Ngunit, sabihin nating, para sa sick leave at vacation pay, iba ang deadline para sa paglilipat ng mga buwis sa badyet: ang huling araw ng buwan kung saan ginawa ang mga naturang pagbabayad. Kung ang deadline ng pagbabayad ng buwis ay bumagsak sa isang katapusan ng linggo, ang linya 120 ay nagpapahiwatig ng susunod na araw ng trabaho (Clause 7, Artikulo 6.1 ng Tax Code ng Russian Federation). |

| 130 | Ang halaga ng kita (kabilang ang personal na buwis sa kita) na natanggap sa petsang nakasaad sa linya 100. Tingnan din ang "". |

| 140 | Ang halaga ng buwis na pinigil sa petsa sa linya 110. |

1. Sino at sa anong pagkakasunud-sunod ang dapat magsumite ng mga kalkulasyon ng buwis sa Form 6-NDFL.

2. Ano ang pamamaraan para sa pagpuno ng 6-NDFL, na isinasaalang-alang ang mga paliwanag ng mga awtoridad sa regulasyon.

3. Isang praktikal na halimbawa ng pagpuno sa 6-NDFL.

Ang isa sa mga pangunahing ay ang pagpapakilala ng quarterly na pag-uulat sa personal na buwis sa kita - pagkalkula ng mga halaga ng personal na buwis sa kita na kinakalkula at pinipigilan ng ahente ng buwis (form 6-NDFL). Kasabay nito, ang dating umiiral taunang pag-uulat sa anyo ng 2-personal na mga sertipiko ng buwis sa kita ay hindi tinanggal, iyon ay, mula noong 2016, ang mga ahente ng buwis ay kinakailangang magsumite ng quarterly na mga ulat ng personal na buwis sa kita at taunang mga ulat (sugnay 2 ng artikulo 230 ng Tax Code ng Russian Federation) . Kung ang lahat ay higit pa o hindi gaanong malinaw sa pagpuno ng 2-NDFL na mga sertipiko (tanging ang form ay nagbabago sa bawat taon, at pagkatapos ay bahagya lamang), kung gayon ang "hindi pa nasusubok" na 6-NDFL na form ay nagtataas ng maraming katanungan. Dahil ang pagkalkula ng 6-NDFL ay kailangang isumite sa unang pagkakataon sa 1st quarter ng 2016, walang oras para detalyadong pagsusuri Walang napakaraming mga nuances ng pagpuno nito. Kaugnay nito, sa artikulong ito, ipinapanukala kong tuldok ang i sa mga usapin ng pagpuno at pagsusumite ng 6-NDFL, na isinasaalang-alang ang mga opisyal na paliwanag ng mga awtoridad sa regulasyon.

Pamamaraan para sa pagsusumite ng 6-NDFL

Sino ang dapat punan

Dapat magsumite ng 6-NDFL na pagkalkula lahat ng taong kinikilala bilang mga ahente ng buwis para sa personal na buwis sa kita alinsunod sa batas ng Russian Federation (mga organisasyon, indibidwal na negosyante, notaryo na nakikibahagi sa pribadong pagsasanay, mga abogado na nagtatag ng mga tanggapan ng batas at iba pang mga taong nakikibahagi sa pribadong pagsasanay) (clause 2 ng Artikulo 230 ng Tax Code ng Russian Federation) . Dapat mabuo ang pagkalkula para sa lahat ng indibidwal kung saan binayaran ang kita(suweldo, dibidendo, bayad mga kasunduan sa GPC atbp.), maliban sa mga indibidwal na binayaran lamang ng kita sa ilalim ng mga kontrata para sa pagbebenta at pagbili ng ari-arian, gayundin sa ilalim ng mga kontrata kung saan sila ay kumikilos bilang mga indibidwal na negosyante (sugnay 1, sugnay 1, artikulo 227, sugnay 2, sugnay 1 artikulo 228).

Mga takdang petsa

Ang pagkalkula sa form 6-NDFL ay isinumite ng ahente ng buwis para sa isang quarter, kalahating taon at siyam na buwan nang hindi lalampas sa Abril 30, Hulyo 31 at Oktubre 31, ayon sa pagkakabanggit, at para sa isang taon - hindi lalampas sa Abril 1 sa susunod na taon(Impormasyon mula sa Federal Tax Service ng Russia na may petsang Nobyembre 26, 2015). Kasama ang katapusan ng linggo at mga araw na walang pasok holidays sa 2016, ang mga deadline para sa pagsusumite ng 6-NDFL ay ang mga sumusunod::

- para sa 1st quarter - hindi lalampas sa 05/04/2016 (04/30/2016 - day off, Sabado);

- para sa anim na buwan - hindi lalampas sa 01.08.2016 (31.07.2016 - araw ng pahinga, Linggo);

- para sa siyam na buwan - hindi lalampas sa Oktubre 31, 2016;

- para sa isang taon - hindi lalampas sa 04/03/2017 (04/01/2017 ay isang day off, Sabado).

Lugar ng pagtatanghal

Sa pamamagitan ng pangkalahatang tuntunin Ang mga ahente ng buwis ay dapat magsumite ng 6-NDFL sa tanggapan ng buwis sa iyong lugar ng pagpaparehistro. Bukod dito, para sa mga indibidwal na kategorya mga ahente ng buwis Tax Code ang mga espesyal na patakaran para sa pagsusumite ng mga kalkulasyon ay itinatag (sugnay 2 ng artikulo 230 ng Tax Code ng Russian Federation):

|

Lugar ng pagtatanghal 6-NDFL |

|

| Mga organisasyong Ruso at indibidwal na negosyante | Awtoridad sa buwis sa lugar ng pagpaparehistro nito |

| Mga organisasyong Ruso na may hiwalay na mga dibisyon | Ang mga awtoridad sa buwis sa lokasyon ng magkahiwalay na mga dibisyon (kaugnay ng mga indibidwal na nakatanggap ng kita mula sa mga naturang hiwalay na dibisyon) |

| Mga organisasyong inuri bilang pinakamalaking nagbabayad ng buwis | Ang awtoridad sa buwis sa lugar ng pagpaparehistro bilang pinakamalaking nagbabayad ng buwis o ang awtoridad sa buwis sa lugar ng pagpaparehistro ng naturang nagbabayad ng buwis para sa kaukulang hiwalay na dibisyon (hiwalay para sa bawat hiwalay na dibisyon) |

| Mga indibidwal na negosyante na gumagamit ng UTII at (o) PSNO | Ang awtoridad sa buwis sa lugar ng pagpaparehistro nito na may kaugnayan sa pagsasagawa ng mga aktibidad na napapailalim sa UTII (PSNO) |

Paraan ng pagtatanghal

Ang pagkalkula ng 6-NDFL ay maaaring isumite sa awtoridad sa buwis sa isa sa mga sumusunod na paraan (Order of the Federal Tax Service of Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@):

! Tandaan: Pagkalkula ng 6-NDFL sa papel

- maaaring isumite lamang kung ang bilang ng mga indibidwal na nakatanggap ng kita sa panahon ng buwis ay mas mababa sa 25 tao (sugnay 2 ng Artikulo 230 ng Tax Code ng Russian Federation);

- isinumite lamang sa anyo ng isang aprubadong machine-oriented na form, na pinunan sa pamamagitan ng kamay o naka-print sa isang printer.

Responsibilidad para sa hindi pagsumite ng 6-NDFL

Bilang karagdagan sa obligasyon na magsumite ng mga kalkulasyon ng 6-NDFL, mula noong 2016, ang pananagutan para sa hindi pagsunod ay itinatag din. Ayon sa sugnay 1.2 ng Art. 126 ng Tax Code ng Russian Federation, para sa hindi pagsumite ng 6-NDFL, ang ahente ng buwis ay nahaharap sa multa na 1,000 rubles. para sa bawat buo o bahagyang buwan mula sa petsang itinatag para sa pagsusumite ng kalkulasyon.

Pamamaraan para sa pagpuno ng 6-NDFL

Ang form ng pagkalkula ng 6-NDFL at ang pamamaraan para sa pagpuno nito ay inaprubahan ng Order of the Federal Tax Service ng Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@. Kasama sa ulat ang:

- Pahina ng titulo;

- seksyon 1 "Mga pangkalahatang tagapagpahiwatig";

- Seksyon 2 "Mga petsa at halaga ng kita na aktwal na natanggap at pinigil ang personal na buwis sa kita."

Ang pangunahing pagkakaiba sa pagitan ng 6-NDFL at 2-NDFL na mga sertipiko ay na ito ay pinagsama-sama pangkalahatan para sa lahat ng indibidwal na nakatanggap ng kita mula sa ahente ng buwis, nang walang detalye para sa bawat indibidwal. Ang batayan para sa pagpuno ng pagkalkula ay ang data ng mga rehistro ng buwis para sa pagtatala ng kita na naipon at binayaran ng ahente ng buwis na pabor sa mga indibidwal, mga pagbabawas sa buwis na ibinigay, at kinakalkula at pinigil na personal na buwis sa kita.

Cover page ng 6-NDFL na pagkalkula

Ang pagpuno sa pahina ng pamagat ng 6-NDFL sa pangkalahatan ay hindi gaanong naiiba sa pagpuno sa pahina ng pamagat ng alinmang pagbabalik ng buwis. Samakatuwid, tatalakayin lamang natin nang mas detalyado ang mga tampok.

Linya na "Panahon ng pagsusumite"— ang code ng kaukulang panahon ng pag-uulat ay ipinahiwatig (Appendix 1 sa Pamamaraan para sa pagpuno, na inaprubahan ng Order ng Federal Tax Service ng Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@):

Linya na "Taon ng buwis (taon)"— ang taon kung saan ang panahon ng pagsasama-sama ng ulat ay ipinahiwatig. Halimbawa, kapag pinupunan ang 6-NDFL para sa 1st quarter, kalahating taon, 9 na buwan ng 2016 at para sa 2016 sa kabuuan, dapat mong ilagay ang "2016" sa linyang ito.

Linya "Sa lokasyon (accounting) (code)"— ilagay ang naaangkop na code (Appendix 2 sa Filling Out Procedure na inaprubahan ng Order of the Federal Tax Service of Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@):

|

Pangalan |

|

| 120 | Sa lugar ng paninirahan ng indibidwal na negosyante |

| 125 | Sa lugar ng paninirahan ng abogado |

| 126 | Sa lugar ng paninirahan ng notaryo |

| 212 | Sa lugar ng pagpaparehistro ng samahan ng Russia |

| 213 | Sa lugar ng pagpaparehistro bilang pinakamalaking nagbabayad ng buwis |

| 220 | Sa lokasyon ng isang hiwalay na dibisyon ng samahan ng Russia |

| 320 | Sa lugar ng aktibidad ng indibidwal na negosyante |

| 335 | Sa lokasyon ng hiwalay na yunit dayuhang organisasyon Sa Russian Federation |

Mga linyang “Gearbox” at “OKTMO Code”:

- ang checkpoint at OKTMO code ng organisasyon ay ipinahiwatig - kung ang 6-NDFL ay isinumite para sa mga indibidwal na nakatanggap ng kita mula sa head division ng organisasyon;

- ang checkpoint at OKTMO code ng hiwalay na dibisyon ay ipinahiwatig - kung ang 6-NDFL ay isinumite para sa mga indibidwal na nakatanggap ng kita mula sa isang hiwalay na dibisyon ng organisasyon (Mga Liham ng Federal Tax Service ng Russia na may petsang Disyembre 30, 2015 No. BS-4- 11/23300@, na may petsang Disyembre 28, 2015 Blg. BS-4- 11/23129@).

Seksyon 1 ng 6-NDFL na pagkalkula

Ang mga tagapagpahiwatig ng seksyon 1 ng pagkalkula sa form 6-NDFL ay pinunan pinagsama-samang kabuuan para sa unang quarter, kalahating taon, siyam na buwan at taon(Mga Liham ng Federal Tax Service ng Russia na may petsang 02/12/2016 No. BS-3-11/553@, may petsang 03/15/2016 No. BS-4-11/4222@).

Sa pamamagitan ng linya 010 ang personal na rate ng buwis sa kita (13, 15.30 o 35%) ay ipinahiwatig, kung saan kinakalkula ang mga halaga ng buwis. Ang bawat rate ng buwis ay may sariling bloke ng mga linya 020 – 050. Iyon ay, kung sa panahon ng pag-uulat ang kita ay binayaran sa mga indibidwal na binubuwisan sa iba't ibang mga rate ng buwis sa personal na kita, kung gayon para sa bawat rate ay kinakailangan upang punan ang mga linya 020-050:

- linya 020 - ang kabuuang halaga ng naipon na kita para sa lahat ng indibidwal, na binubuwisan sa rate na ipinahiwatig sa linya 010;

- linya 025 - kabuuang halaga ng mga naipon na dibidendo;

- linya 030 - ang kabuuang halaga ng mga bawas sa buwis (kabilang ang propesyonal, pamantayan, ari-arian, panlipunan at sa ilalim ng Artikulo 217 ng Tax Code ng Russian Federation) na ibinigay para sa kita na makikita sa linya 020;

- linya 040 - ang kabuuang halaga ng kinakalkula na personal na buwis sa kita sa kita na makikita sa linya 020;

- linya 045 - kabuuang halaga ng personal na buwis sa kita na kinakalkula mula sa mga dibidendo;

- linya 050 - ang halaga ng mga nakapirming paunang pagbabayad ng mga dayuhang empleyado, kung saan ang halaga ng kinakalkula na buwis ay nabawasan;

Dapat ay mayroon lamang isang bloke na "Kabuuan para sa lahat ng mga rate" sa 6-NDFL na pagkalkula (ibuod para sa lahat mga rate ng buwis), kabilang dito ang mga linya 060-090:

- linya 060 – ang kabuuang bilang ng mga taong nakatanggap ng kita mula sa ahente ng buwis. Kung ang isang tao ay nakatanggap ng income taxed na may personal na income tax sa iba't ibang mga rate, siya ay binibilang bilang isang tao. Kung ang parehong empleyado ay tinanggal at muling kinuha sa loob ng isa panahon ng buwis, ang naturang empleyado ay dapat ding bilangin bilang isang tao.

- linya 070 - kabuuang halaga ng personal na buwis sa kita na pinigil (para sa lahat ng mga rate);

- linya 080 - kabuuang halaga ng personal na buwis sa kita na hindi pinigil (para sa lahat ng mga rate);

- linya 090 - ang kabuuang halaga ng personal na buwis sa kita na ibinalik ng ahente ng buwis sa mga nagbabayad ng buwis alinsunod sa Art. 231 Tax Code ng Russian Federation.

Pakitandaan: Kung ang mga tagapagpahiwatig ng mga linya ng seksyon 1 ay hindi magkasya sa isang pahina, pagkatapos ay ang kinakailangang bilang ng mga pahina ay napunan. Sa kasong ito, ang mga kabuuan para sa lahat ng mga rate sa mga linya 060-090 ay napunan sa unang pahina ng seksyon.

Seksyon 2 ng 6-NDFL na pagkalkula

Ang Pamamaraan para sa pagpuno ng 6-NDFL (Appendix No. 2 sa Order of the Federal Tax Service of Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@) ay nagsasaad na ang pagkalkula ay nakumpleto sa isang accrual na batayan mula sa simula ng panahon ng buwis. Gayunpaman, isinasaalang-alang ang mga paglilinaw ng Federal Tax Service, ang probisyong ito ay ganap na naaangkop lamang sa seksyon 1. Seksyon 2 ng pagkalkula sa form 6-NDFL para sa kaukulang panahon ng pag-uulat ay sumasalamin sa mga mga transaksyon na nakumpleto sa huling tatlong buwan ng panahon ng pag-uulat na ito. Bilang karagdagan, kung ang isang transaksyon ay isinagawa sa isang panahon ng pag-uulat at nakumpleto sa isa pa, ang ahente ng buwis ay may karapatan na ipakita ito sa panahon ng pagkumpleto. Halimbawa, ang mga sahod para sa Marso, na binayaran noong Abril, ay makikita sa seksyon 2 ng 6-NDFL na pagkalkula para sa kalahating taon (Mga Liham ng Federal Tax Service ng Russia na may petsang 02.12.2016 No. BS-3-11/553 @, may petsang 03.15.2016 No. BS-4- 11/4222@).

Ang Seksyon 2 ay naglalaman ng kinakailangang bilang ng mga bloke ng mga linya 100-140:

linya 100- ang petsa ng aktwal na pagtanggap ng kita na makikita sa linya 130. Ang petsa ng aktwal na pagtanggap ng kita ay tinutukoy alinsunod sa Art. 223 Tax Code ng Russian Federation. Halimbawa:

- para sa kita sa anyo ng mga sahod, ang petsa ng aktwal na pagtanggap ay ang huling araw ng buwan kung saan ang kita ay naipon para sa mga tungkulin sa trabaho na isinagawa alinsunod sa kontrata sa pagtatrabaho(kontrata) (o ang huling araw ng trabaho - kung na-dismiss bago ang katapusan ng buwan ng kalendaryo) (sugnay 2 ng artikulo 223 ng Tax Code ng Russian Federation);

- para sa kita sa sa cash- petsa ng pagbabayad ng naturang kita (sugnay 1, sugnay 1, artikulo 223 ng Tax Code ng Russian Federation);

- para sa kita sa uri - ang petsa ng paglipat ng kita sa uri (sugnay 2, sugnay 1, artikulo 223 ng Tax Code ng Russian Federation);

- para sa kita sa form materyal na benepisyo natanggap mula sa mga pagtitipid sa interes kapag tumatanggap ng mga hiniram na pondo - ang huling araw ng bawat buwan sa panahon kung saan ibinigay ang mga hiniram na pondo (sugnay 7, sugnay 1, artikulo 223 ng Tax Code ng Russian Federation).

linya 110— ang petsa ng pagpigil ng buwis sa halaga ng aktwal na natanggap na kita, na makikita sa linya 130. Ang petsa ng pagpigil ng personal na buwis sa kita sa kita sa cash ay tumutugma sa petsa ng kanilang aktwal na pagbabayad. Ang petsa ng pagpigil ng personal na buwis sa kita sa kita sa uri at natanggap sa anyo ng mga materyal na benepisyo ay tumutugma sa petsa ng pagbabayad ng anumang kita sa cash kung saan ang naturang personal na buwis sa kita ay pinigil (clause 4 ng artikulo 226 ng Tax Code ng Pederasyon ng Russia).

linya 120- ang petsa nang hindi lalampas kung saan dapat ilipat ang halaga ng buwis. Ang deadline para sa paglipat ng personal na buwis sa kita ay itinatag ng sugnay 6 ng Art. 226 Tax Code ng Russian Federation: sa pangkalahatan kaso ng personal income tax dapat ilipat sa badyet nang hindi lalampas sa araw pagkatapos ng araw na binayaran ang kita. Kapag nagbabayad ng kita sa anyo ng mga pansamantalang benepisyo sa kapansanan at personal income tax holiday pay dapat silang ilipat nang hindi lalampas sa huling araw ng buwan kung saan ginawa ang mga naturang pagbabayad. Halimbawa, kung binayaran ang vacation pay sa isang empleyado noong 03/05/2016, dapat ilipat ang personal income tax dito nang hindi lalampas sa 03/31/2016.

linya 130- ang pangkalahatang halaga ng kita na aktwal na natanggap (nang hindi binabawasan ang halaga ng withheld na buwis) sa petsang ipinahiwatig sa linya 100;

linya 140- ang pangkalahatang halaga ng personal na buwis sa kita na pinigil sa petsang nakasaad sa linya 110.

! Tandaan: Ang bawat hiwalay na bloke ng mga linya 100-140 ay naglalaman ng data sa kita kung saan:

- ang petsa ng kanilang aktwal na resibo ay nag-tutugma;

- ang petsa ng pagpigil ng personal na buwis sa kita ay nag-tutugma;

- Ang deadline para sa paglilipat ng personal na buwis sa kita na itinatag ng Tax Code ng Russian Federation ay nag-tutugma.

Halimbawa, noong Marso 10, 2016, binayaran ang vacation pay sa isang empleyado, gayundin ang sahod para sa Marso sa isa pang empleyado na huminto noong Marso 10, 2016. Ang petsa ng aktwal na pagtanggap ng kita sa kasong ito para sa parehong vacation pay at sahod ay 03/10/16. Gayunpaman, ang mga deadline para sa paglilipat ng personal na buwis sa kita ay iba: para sa bayad sa bakasyon - 03/31/16, para sa sahod - 03/11/16. Alinsunod dito, kapag pinupunan ang pagkalkula ng 6-NDFL para sa 1st quarter ng 2016 kaugnay ng dalawang pagbabayad na ito, dapat mong punan ang iba't ibang mga bloke ng mga linya 100-140.

Pagpirma sa 6-NDFL na pagkalkula

Ang pagkalkula sa form 6-NDFL ay nilagdaan ng pinuno ng organisasyon o anumang tagapagpaganap, pinahintulutan na gawin ito ng mga panloob na dokumento ng kumpanya (halimbawa, sa pamamagitan ng utos ng manager) (sugnay 2.2 ng Pamamaraan para sa pagpuno ng pagkalkula). Sa partikular, ang pagkalkula ay maaaring mag-sign Punong Accountant, deputy chief accountant, accountant na responsable para sa payroll.

Halimbawa ng pagpuno sa 6-NDFL na pagkalkula

Ang bilang ng mga empleyado ng Aktiv LLC ay 5 tao (walang mga pagbabayad na ginawa sa ibang mga indibidwal sa 1st quarter ng 2016). Ang suweldo (suweldo) ng bawat empleyado ay 20,000 rubles bawat buwan. Mga deadline para sa pagbabayad ng sahod: ang ika-27 ng kasalukuyang buwan (para sa unang kalahati sa halagang 40% ng suweldo) at ang ika-12 ng susunod na buwan (panghuling pagbabayad). Iyon ay, ang sahod para sa ikalawang kalahati ng Disyembre 2015 ay binayaran noong 01/12/2016, at ang sahod para sa ikalawang kalahati ng Marso 2016 ay binayaran noong 04/12/2016.

Sa empleyadong Ageeva N.P. ibinigay na pamantayan bawas sa buwis bawat bata 1,400 rubles buwan-buwan. Walang bawas na ibinigay sa ibang mga empleyado.

Noong Pebrero 2016, ang empleyado na si Sidorov R.I. ibinigay ang taunang bayad na bakasyon: ang halaga ng bayad sa bakasyon ay 18,000 rubles (pagbabayad noong 02/05/2016), ang halaga ng sahod para sa Pebrero ay 5,000 rubles.

Data para sa pagpuno sa seksyon 1 ng 6-NDFL na pagkalkula

Ang Seksyon 1 ng pagkalkula sa form 6-NDFL ay pinunan ng kabuuang naipon para sa unang quarter, kalahating taon, siyam na buwan at isang taon. Kasama sa Seksyon 1 ng kalkulasyon para sa unang quarter ang kita na naipon noong Enero, Pebrero, at Marso 2016.

Data para sa pagpuno sa seksyon 2 ng 6-NDFL na pagkalkula

Ang seksyon 2 ng pagkalkula sa Form 6-NDFL para sa kaukulang panahon ng pag-uulat ay sumasalamin sa mga transaksyong isinagawa sa huling tatlong buwan ng panahon ng pag-uulat na ito. Bukod dito, kung ang isang transaksyon ay isinagawa sa isang panahon ng pag-uulat at nakumpleto sa isa pa, kung gayon ang ahente ng buwis ay may karapatan na ipakita ang naturang transaksyon sa panahon ng pagkumpleto nito (Liham ng Federal Tax Service ng Russia na may petsang Pebrero 12, 2016 Hindi BS-3-11/553@).

Sa halimbawang isinasaalang-alang, ang mga naturang "borderline" na operasyon ay kinabibilangan ng:

- sahod para sa Disyembre 2015, binayaran noong Enero 2016;

- sahod para sa Marso 2016, binayaran noong Abril 2016.

Ayon sa mga paliwanag ng Federal Tax Service (Liham ng Federal Tax Service ng Russia na may petsang Pebrero 25, 2016 No. BS-4-11/3058@), ang seksyon 2 ng pagkalkula 6 ng personal na buwis sa kita ay sumasalamin sa mga sahod para sa Disyembre, binayaran sa Enero 2016. At ang mga sahod para sa Marso, na binayaran noong Abril , ay makikita sa seksyon 2 ng pagkalkula ng 6-NDFL para sa unang kalahati ng 2016.

Batay sa available na data, ang pagkalkula ng 6-NDFL para sa 1st quarter ng 2016 ay magiging ganito:

yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direkta"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = totoo; yandex_no_sitelinks = totoo; document.write(" ");

Sinuri namin ang mga pangunahing nuances ng pagpuno ng pagkalkula sa form 6-NDFL. Para sa karagdagang seguridad, lubos kong inirerekumenda na pagkatapos punan ang iyong pagkalkula ng 6-NDFL, suriin mo natutugunan ba nito ang mga ratio ng kontrol, na itinatag ng Letter of the Federal Tax Service ng Russia na may petsang Marso 10, 2016 No. BS-4-11/3852@ “Sa direksyon mga ratio ng kontrol" Ang pagkabigong sumunod sa mga control ratio na ito ay nagsisilbing batayan para sa pagpapadala awtoridad sa buwis sa ahente ng buwis na humihiling ng paglilinaw, gayundin ang gumawa ng ulat sa pag-audit.

Batayang normatibo

- Kodigo sa Buwis ng Russian Federation

- Order ng Federal Tax Service ng Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@

- Impormasyon mula sa Federal Tax Service na may petsang Nobyembre 26, 2015 “Nilinaw ng Federal Tax Service ng Russia bagong order pagkalkula Buwis sa personal na kita ahente"

- Mga liham mula sa Federal Tax Service ng Russia:

- may petsang 12/30/2015 Blg. BS-4-11/23300@

- na may petsang Disyembre 28, 2015 Blg. BS-4-11/23129@ "Sa isyu ng pagsagot sa kalkulasyon ayon sa Form 6-NDFL"

- may petsang 02/12/2016 No. BS-3-11/553@ “Sa isyu ng pagsagot sa form 6-NDFL”

- may petsang 02/25/2016 No. BS-4-11/3058@ “Tungkol sa pagkumpleto at pagsusumite ng form 6-NDFL”

- napetsahan noong Marso 10, 2016 Hindi. BS-4-11/3852@ “Sa direksyon ng mga Control ratios”

- may petsang Marso 15, 2016 Blg. BS-4-11/4222@

Nakikita mo bang kapaki-pakinabang at kawili-wili ang artikulo? ibahagi sa mga kasamahan sa mga social network!

May mga komento at tanong - magsulat, pag-uusapan natin!

Sa lalong madaling panahon, ang mga nagbabayad ay kailangang magsumite ng susunod na quarterly na pagkalkula, ang huling araw para sa kung saan ay Oktubre. Gayunpaman, marami pa rin ang may mga katanungan tungkol sa pagsagot sa bagong form. Nasa ibaba ang Form 6 ng Personal Income Tax para sa 2016: isang halimbawa ng pagpuno para sa 3rd quarter.

Pagpuno ng 6 na personal na buwis sa kita para sa ika-3 quarter ng 2016 gamit ang isang halimbawa

Bagong anyo Ang 6 na personal na buwis sa kita para sa 9 na buwan ay binubuo ng ilang bahagi:

- pahina ng pamagat na naglalaman ng impormasyon tungkol sa nagbabayad;

- Seksyon 1, na nagbibigay ng impormasyon tungkol sa mga tagapagpahiwatig ng buod;

- Seksyon 2, na nagpapakita ng mga halaga ng kita at pinigil na buwis na pinaghiwa-hiwalay buwan-buwan.

Disenyo ng pahina ng pamagat

Ang isang halimbawa ng pagpuno ng 6 na personal na buwis sa kita para sa 9 na buwan ng 2016 ay ang mga sumusunod: ang pahina ng pamagat ay napunan na nagsasaad ng mga detalye ng nagbabayad - TIN, KPP, pangalan, OKTMO code, contact phone number. Kinakailangan din na ipahiwatig kung ang form ay personal na ibinigay ng manager/indibidwal na negosyante o ipinadala ng isang kinatawan ng ahente ng buwis. Ang period code na naglalaman ng bagong form 6 na personal income tax para sa 9 na buwan ay 33. Alinsunod dito, ang taon ay 2016. Kung ang isang binagong kalkulasyon ay isinumite, kakailanganin mong maglagay ng adjustment number. Sa unang pagsusumite, 0 ang ipinasok.

Susunod, kailangan mong ipasok ang code ng tumatanggap na Federal Tax Service at ipahiwatig ang kaukulang code sa lokasyon (organisasyon, negosyante, pinakamalaking nagbabayad, notaryo, atbp.). Ang pagpuno ng 6 na personal na buwis sa kita para sa 9 na buwan ng 2016 ay nangangailangan din ng pagtatala ng petsa ng ulat.

Pagkumpleto ng unang seksyon

Ang sample na form ng 2016 (isang halimbawa ng pagsagot para sa 3rd quarter) ay naglalaman sa seksyon 1 ng mga sumusunod na pinagsama-samang tagapagpahiwatig para sa anim, siyam, at iba pa na buwan ayon sa linya:

- 020 - kabuuang naipon na kita;

- 025 – kita ng dibidendo;

- 030 - kabuuang bawas;

- 040 - kinakalkula ang personal na buwis sa kita;

- 045 ― ;

- 050 - halaga ng fixed advance payment;

- 010 – pangkatin ang kita at mga naipon na buwis nang hiwalay para sa bawat rate ng personal na buwis sa kita;

- 060 - bilang ng mga empleyado;

- 070 - pinigil ang buwis;

- 080 - hindi ipinagkait ang buwis;

- 090 - buwis na ibinalik ng ahente.

Ang data sa Seksyon 1 ay kumakatawan sa mga summarized indicator para sa 3rd quarter ng 2016 at ang kalahating taon na ulat, maliban sa linya 060, na sumasalamin sa average na bilang ng mga empleyado para sa buong panahon. Ang bagong Form 6 ng personal na buwis sa kita para sa 9 na buwan ng 2016 ay nagbibigay ng ideya ng kabuuang kita ng mga empleyado, pagbabawas at pagbabawas para sa panahong sinusuri.

Pagkumpleto ng pangalawang seksyon

Mula noong 2016, ang isang halimbawa ng pagsagot sa mga pagbabayad sa kita sa loob ng 3 buwan ay ang mga sumusunod: ang impormasyon sa ika-2 seksyon ay naglalaman din ng pangkalahatang data sa kita ng empleyado, ngunit sa isang buwanang batayan. Pinunan ng ahente ng buwis ang form ayon sa petsa, batay sa aktwal na mga panahon ng pagtanggap ng kita, mga pagbabawas at paglilipat sa badyet. Ang impormasyon ay ipinasok hindi lamang sa mga petsa ng mga transaksyon, kundi pati na rin sa mga halaga.

Ang data lamang na aktwal na naganap sa kasalukuyang quarter (sa kasong ito, ang 3rd quarter) ang ipinakita. Iyon ay, ang aktwal na binayaran na suweldo o upa para sa Setyembre ay ipinahiwatig sa susunod na pagkalkula ng 6 na personal na buwis sa kita para sa 2016 sa kabuuan, na kinuha bilang isang taunang. Ang accrual na halaga ay kasama sa data ng 1st section (linya 020). Tingnan natin ito sa bawat linya:

- 100 - ang mga petsa ng aktwal na pagtanggap ng kita ay makikita. Para sa sahod, ito ang magiging huling araw ng accrual month; para sa sick leave at vacation pay, ito ang magiging petsa ng aktwal na paglipat o pagbabayad.

- 110 - ang petsa ng paglipat ay ipinahiwatig. Ayon sa batas, ang paglipat ay dapat na nakatali sa aktwal na pagbabayad ng mga kita.

- 120 - nagpapakita ng panahon ng paglipat. Para sa mga benepisyo sa kapansanan at bakasyon, ang bilang na ito ay bumababa sa huling araw ng buwan.

- 130 - ang kabuuang nabubuwisang kita para sa buwan ay makikita;

- 140 - nagbibigay ng ideya ng buwis na pinigil, at hindi mahalaga kung ito ay aktwal na inilipat. Hindi rin mahalaga kung ang accountant ay nag-withhold ng mas mababa kaysa sa kinakailangan.

.png)

Maaari kang maghanda ng 6 na personal na ulat sa buwis sa kita gamit ang online accounting mula sa Tinkoff. Magbukas ng kasalukuyang account sa Tinkoff Bank at makakuha ng online accounting nang libre,

at:

- isyu ng KEP bilang regalo

- 2 buwang pagpapanatili ng account nang walang bayad

- mga paalala tungkol sa mga takdang petsa at mga pagbabayad

- awtomatikong pagpuno ng deklarasyon

Deadline para sa pagsusumite ng 6 na personal na buwis sa kita para sa 3rd quarter ng 2016 (para sa 9 na buwan) para sa mga organisasyon at indibidwal na negosyante

Ang pagpuno ng 6 na personal na buwis sa kita para sa 9 na buwan ng 2016 ay isinasagawa bago matapos ang susunod na taon. panahon ng pag-uulat buwan. Ang deadline para sa pagsusumite ng 6 na personal na buwis sa kita para sa 3rd quarter ay hindi lalampas sa Oktubre 31, 2016. Ang mga ahente ng buwis na kailangang magbigay ng suweldo sa mga indibidwal na wala pang 25 katao ay pinapayagang magsumite ng mga ulat hindi lamang online, kundi pati na rin sa papel.

Paano magpahiwatig ng suweldo para sa Setyembre na ibinigay noong Oktubre

Ang unang seksyon sa linya 040 ay sumasalamin sa lahat ng naipon na kita para sa panahon mula Enero hanggang Setyembre. Ang mga indicator para sa naipon at pinigil na buwis sa mga linya 040 at 070 (accounting at aktwal na mga resulta) ay mag-iiba, dahil ang linya 070 ay magpapakita lamang ng buwis sa mga halagang aktwal na binayaran hanggang Setyembre kasama. Ang obligasyon na ipahiwatig ang hindi nakalistang kita para sa Setyembre ay hindi rin lumabas, dahil ayon sa mga kinakailangan ng batas, ang pangangailangan para sa pagpigil ay lilitaw mula sa sandaling ibigay ang suweldo.

Halimbawa 1. Binayaran ng kumpanya ang sahod ng mga empleyado na 450,000 rubles. sa loob ng siyam na buwan - Enero-Marso, Abril-Hunyo at Hulyo-Setyembre. Ang halaga ng mga pagbabawas ay umabot sa 12,600 rubles. Na ipagkait - 56,862 rubles, kabilang ang para sa Setyembre - 6,318 rubles. Ang mga suweldo para sa Setyembre ay binayaran noong Oktubre noong ika-7.

Ipapakita ng linya 020 ang kabuuang naipon na halaga na 450,000 rubles. Ang halaga ng mga pagbabawas ay 12,600 rubles. bubuo sa linya 030. Ipapakita ng Linya 040 ang buong halaga ng buwis na naipon para sa 9 na buwan - 56,862 rubles. Gayunpaman, ang withheld tax (070) ay mas mababa kaysa sa halaga noong Setyembre - 50,544. Ang natitirang bahagi ng 6,318 ay hindi kailangang ilipat sa linya 080.

Ang naipon na suweldo noong Setyembre, ngunit talagang binayaran noong Oktubre, ay dapat ipakita sa susunod na ulat para sa 2016. Kapag pinupunan ang seksyon 2, ang suweldo para sa Setyembre, na binayaran noong Oktubre, ay makikita sa linya 100 - ang petsa 09/30/2016. Pagkatapos, sa linya 110, kakailanganin mong irehistro ang araw ng aktwal na pagbabayad na naganap noong Oktubre. Sa linya 120 - naaayon sa susunod na araw ng trabaho pagkatapos ng isyu. Ang halaga ng suweldo na ibinigay noong Oktubre para sa Setyembre ay hindi kinakailangang ipahiwatig sa Form 6 ng personal income tax para sa 9 na buwan. Ang impormasyong ito ay makikita sa susunod na ulat para sa 2016.

Bakasyon pay sa 3rd quarter

Kung ang bayad sa bakasyon ay ibinigay sa panahon ng pag-uulat (para sa ika-3 quarter ng 2016), kailangan ding ipakita ang mga ito sa mga seksyon 1-2 ng form. Sa seksyon 1, ang kabuuang halaga ng naipon na bayad sa bakasyon ay isasama sa naipon na kabuuang halaga ng mga kita. Ang buwis ay makikita rin sa linya 070. Kapag pinupunan ang seksyon 2, isang hiwalay na bloke ay dapat gawin para sa bawat kaso ng pagbabayad ng vacation pay kung ang mga pagbabayad ay ginawa sa iba't ibang araw. Ang aktwal na halagang binayaran ay dapat na itala sa mga linya 100 at 110. Ang linya 120 ay ang petsa ng huling araw ng buwan, dahil iyon ang dapat itago.

Halimbawa 2. Noong Hulyo, binayaran ang vacation pay sa mga empleyado noong ika-11 at ika-19 sa halagang 22,550 at 21,600, ayon sa pagkakabanggit. 2932 at 2808 rubles ay pinigil. Ang perang ibinayad para sa 3rd quarter ng 2016 ay makikita tulad ng sumusunod. Sa pangalawang seksyon, 2 karagdagang mga bloke ang gagawin, ang isa sa mga ito ay maglalaman ng linya sa linya:

- 100 at 110 - petsa 07/11/2016,

- 120 ― 31.07.2016;

- 130 - 22,550 rubles;

- 140 ― 2,932 kuskusin.

Data ng pangalawang block linya sa linya:

- 100 at 110 - petsa 07/19/2016;

- 120 ― 31.07.2016;

- 130 - 21,600 rubles;

- 140 ― 2808 kuskusin.

Sa seksyon 1, ang mga tinukoy na halaga ng vacation pay ay isasama sa kabuuang halaga ng mga naipon na sahod; ang linya 070 ay magpapakita ng kita mula sa vacation pay.

Pagninilay ng mga bayad sa sick leave sa pag-uulat

Ang pagmuni-muni ng mga bayad na benepisyo sa mga sertipiko ng kawalan ng kakayahan para sa trabaho ay isinasagawa nang medyo naiiba kaysa sa pagtatala ng iba pang mga kita. Karamihan sa mga may sakit na suweldo (maliban sa mga benepisyo sa maternity) ay nabubuwisan. Ang withholding na obligasyon ay bumangon sa oras na binayaran ang benepisyo. Ngunit dapat itong ilipat sa badyet nang hindi lalampas sa huling araw ng buwan ng pagbabayad.

Ang mga resultang kalkulasyon ng sick leave at mga naipon na buwis ay makikita sa seksyon 1 kasama ng iba pang mga singil. Ang mga aktwal na pagbabayad ay dapat na maipakita sa isang hiwalay na bloke, at ang petsa ng pagbabayad at pagbabawas ay magkakasabay. Ang panahon ng paglipat ay huling araw buwan.

Halimbawa 3. Nagkasakit ang empleyado sa ikalawang kalahati ng taon mula Agosto 8 hanggang Agosto 17. Noong Agosto 18, ipinagpatuloy niya ang kanyang mga tungkulin sa trabaho, na nangangailangan ng pagsusumite ng sertipiko ng sick leave sa departamento ng accounting ng kumpanya. Sa parehong araw, ang isang pagkalkula ay ginawa para sa panahon ng kawalan ng kakayahan para sa trabaho, bilang isang resulta kung saan ang sick leave na 11,600 rubles ay naipon, kabilang ang personal na buwis sa kita na 1,608 rubles. Ang tinukoy na halaga para sa 3rd quarter ng 2016 ay binayaran sa pinakamalapit na araw ng suweldo, Setyembre 5.

Ang pamamaraan para sa pagpuno ng 6 na personal na buwis sa kita para sa 9 na buwan ng 2016 ay ang mga sumusunod: ang accrual ng mga benepisyo sa sick leave ay makikita sa linya 020, ang buwis na babayaran ay isasama sa accrual sa mga linya 040 at 070. Paano punan seksyon 2? Ang petsa (Setyembre 5) ng aktwal na pagbabayad at pagpigil ng buwis ay makikita sa mga linya 100 at 110. Sa linya 120, ang petsa ng personal na income tax transfer ay 09/30/16. Kung sakali indibidwal nakatanggap ng mga benepisyo para sa sick leave sa isang panahon maliban sa accrual, ang seksyon 2 ay pupunan kapag ang transaksyon ay aktwal na natupad.

Halimbawa 4. Ang empleyado ay absent sa trabaho dahil sa sakit mula Hunyo 22 hanggang Hunyo 28. Noong ika-29 siya ay pumasok sa trabaho at nagpakita ng isang sertipiko ng kawalan ng kakayahan para sa trabaho. Sa parehong araw, isang pagkalkula ang ginawa, bilang isang resulta kung saan 8,900 rubles ang naipon, kabilang ang isang buwis sa kita na 1,157 rubles. Ang mga benepisyo sa sick leave ay binayaran noong Hulyo 8.

Gamit ang halimbawang data na ibinigay, ang mga naipong benepisyo sa kapansanan at personal na buwis sa kita ay makikita sa mga linya 020, 040 at 070 sa kalahating taong pag-uulat. Kung susundin mo ang tinukoy na mga kondisyon, pagkatapos ay sa seksyon 2 para sa parehong panahon ay hindi mo kailangang ipakita ang pagbabayad ng sick leave. Sample ng pagpuno ng Form 6 Personal Income Tax para sa 3rd quarter: ang mga naipon na benepisyo at buwis na babayaran ay ipapakita bilang isang kabuuang naipon sa 1st section, at bilang isang aktwal na pagbabayad sa pangalawa. Seksyon 2 data linya sa linya:

- 100 ― 08.07.2016;

- 110 ― 08.07.2016;

- 120 ― 31.07.2016;

- 130 ― 8900;

- 140 ― 1157.

Isinasaalang-alang na ang maternity leave sa sick leave ay hindi napapailalim sa income tax, ang pamamaraan para sa pagtatala sa kanila sa Form 6 ng personal income tax ay hindi ibinigay.

Labis sa mga bawas sa kita

Sa ilang sitwasyon, ang inaangkin na karapatan ng empleyado sa mga pagbabawas ay maaaring lumampas sa halaga ng nabubuwisang kita. Halimbawa, kung ang isang empleyado ay nagpasiya na kunin ang pagkakataong magpakita ng ari-arian o panlipunang bawas sa lugar ng trabaho. Sa ganitong mga kaso, walang magiging base sa buwis.

Halimbawa 5. Noong Setyembre, idineklara ng empleyado ang kanyang karapatang makatanggap ng bawas sa halagang 30,000 rubles. Paano punan ang form 6 na personal income tax mula 2016? Ang pag-uulat sa loob ng 9 na buwan ay maglalaman ng sumusunod na data tungkol sa empleyadong ito:

- 020 seksyon 1 - natanggap na kita;

- 030 seksyon 1 - bawas sa loob ng kita ng empleyado;

- 100 ng seksyon 2 - petsa ng aktwal na pagbabayad ng mga kita;

- 110 seksyon 2 - 00.00.0000;

- 120 seksyon 2 - 00.00.0000;

- 130 seksyon 2 - kita;

- 140 seksyon 2 - 0.

Mga multa para sa pag-uulat ng 6 na personal na buwis sa kita

Ang mga ahente ng buwis ay maaaring makatanggap ng parusa sa anyo ng mga multa hindi lamang para sa labag sa batas na kabiguan na magsumite ng 6 na personal na ulat ng buwis sa kita sa 2016, kabilang ang para sa ikatlong quarter. Ang mga natukoy na error ay maaaring may sumusunod na katangian:

- maling personal na impormasyon, kabilang ang mga nauugnay sa mismong ahente ng buwis;

- maling data kapag naglalagay ng mga code ng kita at pagbabawas;

- mga error sa aritmetika na nakakaapekto sa kinalabasan ng mga kalkulasyon.

Sa mga kaso kung saan ang maling impormasyong napunan ay hindi nakaapekto sa kabuuang buwis na babayaran at hindi humantong sa pagbawas sa taxable base, ang mga nagbabayad ay maaaring umasa sa mga nagpapagaan na pangyayari. Ang multa ay 500 rubles, na inilapat sa bawat dokumento na may maling data. Kung ikaw mismo ang makatuklas ng mga error, dapat kang magsumite ng na-update na kalkulasyon sa mga awtoridad sa pananalapi sa lalong madaling panahon. Makakatulong ito na maiwasan ang mga karagdagang multa.

Mula noong 2016, ang obligasyon na magsumite ng Form 6 ng personal income tax ay lumitaw lamang para sa mga ahente ng buwis. Ang kawalan ng sahod ay nagpapahintulot sa mga nagbabayad na hindi magbigay ng mga kalkulasyon sa Federal Tax Service. Kasabay nito, ang inspeksyon ay maaari ding tumanggap ng mga zero form. Inirerekomenda na magsulat ng isang sulat sa libreng anyo tungkol sa kawalan ng mga singil at paglilipat na pabor sa mga upahang manggagawa, na naka-address sa mga awtoridad sa pananalapi. Makakatulong ito na maiwasan ang mga karagdagang tanong.

Ang deadline para sa pagsusumite ng 6 na personal na buwis sa kita para sa 3rd quarter ay Oktubre 31. Para sa kabiguang magbigay ng isang invoice nang walang magandang dahilan, ang inspektorate ay may karapatang hindi lamang maningil ng multa na 1,000 rubles para sa bawat buwan (kabilang ang bahagyang) pagkaantala, kundi pati na rin na suspindihin ang mga transaksyon sa mga bank account. Ang isang napapanahong paghahatid ng isang liham ng paliwanag ay maiiwasan ang masamang kahihinatnan.

Gayunpaman, kung ang accrual at pagbabayad ng sahod ay itinigil sa panahon ng pag-uulat, kakailanganin mo pa ring magbigay ng bagong kalkulasyon ng 6 na personal na buwis sa kita sa inspektorate, dahil ang data na ipinahiwatig dito ay pinagsama-sama mula sa simula ng taon. Ang pagpuno ay hindi kinakailangan lamang para sa seksyon 2 (nagsasaad ng mga kita para sa huling tatlong buwan) para sa parehong mga indibidwal na negosyante at organisasyon para sa 2016.